執行摘要

全球金融架構於2026-07-02到達其最複雜的宏觀經濟結點,此前美國勞工統計局(BLS)發佈了6月就業形勢報告。頭條數據帶來了明確的震撼:美國經濟僅增加57,000個非農就業崗位,遠低於道瓊斯一致預期的115,000個,而前兩個月數據被合共向下修訂74,000個。矛盾的是,頭條失業率下降0.1個百分點至4.2%,掩蓋了720,000名工人退出勞動力市場的大規模收縮。

這項內部矛盾的數據發佈從根本上重塑了年中市場敘事。在數據公佈前,市場定價大力支持美元走強,並對新任聯邦儲備委員會主席凱文·沃什領導下的9月 加息定價了高機率。疲軟的勞動力擴張立即削弱了這些鷹派押注,導致 美元指數(DXY)從長期趨勢線阻力位回撤,同時推動資本輪轉至稀缺的替代價值儲藏如黃金和比特幣。然而,由於名義平均時薪仍維持在3.5%年增長率的粘性水平,對比4.2%的名義CPI轉化為負0.7%的實際工資收縮,沃什的通脹優先聯儲前景仍鎖定在限制立即鴿派寬鬆的政策框架中。

這份機構報告分析了治理2026年第三季度全球投資組合的機械傳導鏈、前瞻宏觀時間線、結構性資產交叉流動和風險管理參數。

6月疲軟的非農就業報告對全球市場意味著什麼?

2026年6月就業報告已分化了主要機構交易台,CNBC的傑夫·考克斯將混合數據標記為從根本上「模糊不清」。雖然Annex Wealth的布賴恩·雅各布森將疲軟數據視為從「衝刺到慢跑」的過渡而非崩潰,先鋒集團指出這驗證了他們對下半年結構性看淡的前景。先鋒集團和Glenmede均強調,在主席凱文·沃什的通脹優先體制下,未來的政策寬鬆將嚴格依賴於通脹壓力降溫,而非勞動力數量軟化。

這種宏觀不確定性持續重塑資產配置。路透社的保羅·霍靈斯沃思強調,疲軟數據觸發了美元和國債收益率的「鏡像相反」拋售,與此前強勁數據趨勢相比。因此,摩根大通年中展望強調,在高期限溢價環境中,黃金作為核心多元化工具的戰略價值正在顯著上升。

對現貨市場成交量、期貨溢價和資本流動的嚴格橫截面分析顯示,四個不同的資產向量正在作用於全球訂單簿。

美元指數(DXY)在長期阻力位停滯

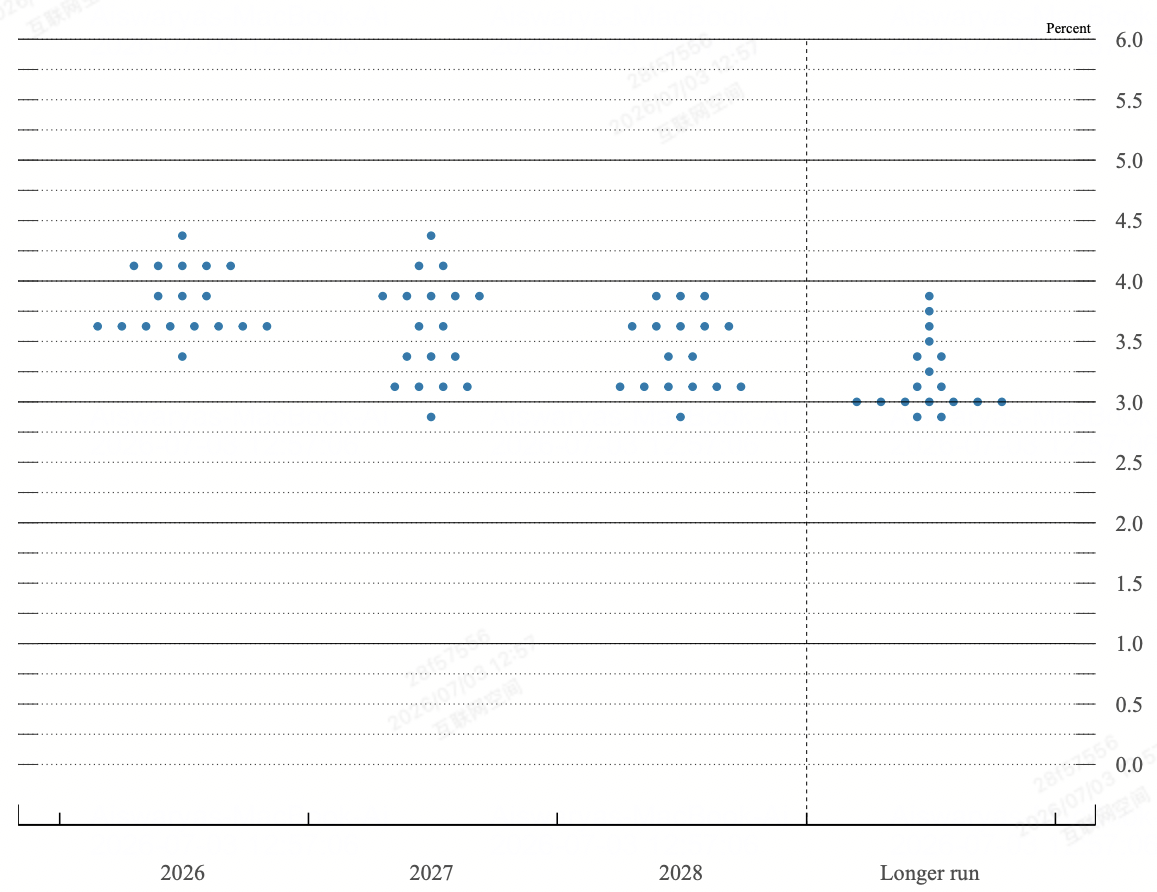

截至6月FOMC的聯儲點陣圖 | 資料來源:聯邦儲備委員會

機構美元突破面臨第三季度最嚴重的技術壓力測試。在鷹派聯儲點陣圖修訂推動下,從5月低點強勢反彈4%後,DXY直接撞上101.14/22區域的長期下降趨勢阻力位。非農就業數據不佳迫使美元多頭頭寸大幅日內平倉,推動指數下跌0.6%至兩週低點100.56,之後在100.88附近穩定。

短期利率期貨反應是將7月聯儲加息的隱含機率降至20%以下。同時,CME聯儲觀察指標將9月加息機率從75%下調至60%。這種近期加息的結構性寬鬆直接削弱了美元的邊際利率差優勢,使指數高度依賴於來自未解決的美伊談判的避險流動來守護心理關口100.00。

現貨黃金突破4,100美元上方關鍵阻力

黃金重奪4,100美元

實物 黃金已成為宏觀體制轉變的主要受益者,加速其作為通脹對沖和替代價值儲藏的結構性角色。現貨黃金(XAU/USD)在勞工統計局發佈數據後立即獲得強勁上行動力,突破關鍵技術阻力位,在週五交易時段接近4,125美元。

傳導機制是直接的:10年期國債收益率下降和美元指數走弱的組合大幅降低了持有無收益黃金的機會成本。隨著 摩根大通年中展望等機構報告突出黃金在過去三年130%的累計漲幅,非農就業數據確認了黃金從戰術防禦性投資轉向對沖頑固3.5%工資通脹的主權和機構金庫主要配置工具的轉變。

美股面臨結構性分化和AI輪轉

股市交出內部分化的一節,顛覆了標準的「壞消息是好消息」模式。雖然 道瓊斯工業平均指數上漲1%收於歷史新高52,845點,受到 耐克、波音和雪佛龍等價值導向成分股推動,科技股重倉的 納斯達克100暴跌0.8%至25,832點,拖累 標普500微跌0.1%至7,476點。

這種分化源於高度延伸的人工智能和半導體生態系統內的嚴重獲利了結。包括 SanDisk、 希捷、 西部數據和 應用材料在內的高成交量股票日內跌幅超過9%。根本驅動因素是機構對資本成本可持續性的擔憂:即使非農就業數據較軟,美國10年期債券收益率反彈至4.5%參考區域,顯示公司債券市場繼續為長期結構性通脹定價,限制了高貝塔科技股的估值倍數。

加密市場建立鏈上底部

比特幣反彈至61,000美元上方

數位資產利用了宏觀減速, 比特幣(BTC)穩固重奪61,000美元門檻,與此前的多日低點57,750美元拉開距離。9月加息緊迫性的減少觸發了投機資本立即從過度延伸的AI股票板塊輪轉直接進入流動性數字價值儲藏。

儘管面臨近期阻力,包括 MicroStrategy在其847,363 BTC頭寸上140億美元賬面虧損懸頂的公開股票焦慮,鏈上結構性指標顯示決定性的賣方枯竭。淨交易所儲備已收縮至綜合多年低位,由單日8.5億美元從中心化訂單簿遷移至冷儲存推動(3.527億美元原生 BTC和5.03億美元 USDC)。這種交易所現貨供應的嚴重稀薄使加密資產類別對任何意外的貨幣擴張或進一步美元指數貶值高度敏感。

結構矩陣:全球跨資產反應權重

|

資產類別 |

即時價格水平 |

非農就業後向量 |

主導傳導驅動因素 |

宏觀前景目標 |

|

美元(DXY) |

100.88 |

負面/停滯 |

7月加息溢價崩潰;從長期101.22阻力位回撤。 |

支撐:100.16阻力:101.98 |

|

現貨黃金(XAU) |

4,125.00美元 |

強勁正面 |

實際無風險收益率壓縮;持續主權資產多元化。 |

支撐:4,100美元目標:4,250美元 |

|

標普500(SPX) |

7,476.00 |

中性/橫盤 |

芯片製造商深度結構性估值拖累 vs 防禦性價值重配。 |

底部:7,300頂部:7,600 |

|

比特幣(BTC) |

61,250.00美元 |

正面逆轉 |

科技股輪出;大量交易所供應排流至冷保管。 |

底部:58,000美元目標:65,000美元 |

宏觀轉折和區間邊界:需要關注的關鍵水平

粘性工資通脹和冷卻就業數據的匯聚已在主要資產類別中建立了高度敏感的區間參數。

- 股市整固區間(7,300–7,600):標普500仍鎖定在正式橫盤通道內。7,600水平代表匹配歷史新高的絕對心理阻力,而7,300基線作為決定性結構底部。相對強弱指數(RSI)正好徘徊在50,確認近期力量平衡,需要基礎成分股的清晰突破才能建立方向性動力。

- 美元轉折邊界(99.49–101.22):對於DXY,週收盤低於100.16/42低週收盤將驗證技術頂部,暴露6月突破起點99.49。相反,系統性突破101.22的上平行斜率將重啟更廣泛的看漲框架,指向5月擺動高點101.98。

2026年7月非農就業報告以外的美國核心宏觀催化劑

沃什聯儲下的結構性體制轉變已顯著提高跨資產波動性,使即將到來的數據發佈成為宏觀投資組合的高影響二元事件。

|

目標日期 |

宏觀/政策里程碑事件 |

操作機制與市場影響 |

|

2026-07-14 |

美國6月CPI通脹數據 |

確定結構性通脹是否正在積極減速的核心變數。任何跌破4.2%頭條水平的情況都將驗證非農就業暫停敘事。 |

|

2026-07-28–29 |

FOMC會議與記者會 |

主席沃什的第二次正式主持。市場將剖析政策文本以尋找「延長暫停」的正式化和內部點陣圖更新。 |

|

2026年8月 |

勞工統計局修訂 |

年度基準就業更新,對確定上半年就業擴張是否結構性高估至關重要。 |

|

第三季度持續 |

美伊多哈調解週期 |

地緣政治追蹤窗口。進展或崩潰直接控制原油波動性,回饋到供應側通脹預期。 |

- 沃什政策約束:在參議院確認後,聯儲主席凱文·沃什已拆除前瞻指導模式,使政策對數據高度反應。雖然標準央行框架會將57,000個非農就業增長解讀為緊急寬鬆呼籲,但沃什對非過時替代指標如修剪均值(目前2.4%)的既定依賴意味著,如果名義工資增長仍然頑固地與2%通脹目標脫節,聯儲將忽視結構性勞動力軟化。

- 實際工資拖累:報告顯示,儘管名義工資增長符合3.5%年增長率共識,實際工資增長連續第二個月為負0.7%。由於美國消費目前由僅3%的枯竭個人儲蓄率維持,這種收縮限制了消費者需求僅限於最高收入五分位數,提高了2026年下半年消費者突然放緩的尾部風險。

- 世界杯結構性錯覺:北美 FIFA世界杯的開始未能產生預期的季節性招聘緩衝。包括 高盛增加40,000個職位目標在內的共識模型,被休閒和酒店業61,000個職位的急劇下降徹底顛覆,突出了企業定價壓力限制了結構性入門級招聘。

機構戰略手冊:投資者如何在短期內做好準備?

在聯儲拒絕提供前瞻指導的環境中導航需要嚴格遵循量化參數而非市場情緒。

第一階段:防禦性再平衡和配置鎖定(7月3日–7月14日)

利用收益率立即回撤,在4,100美元結構性牆上方鎖定長期現貨黃金配置。同時,修剪在4.5%債券收益率體制下仍高度易受倍數壓縮影響的高貝塔科技股暴露。

對美元保持中性立場。在即將到來的6月CPI數據正式顯示頭條通脹減速至4.0%以下之前,不要增加激進的宏觀美元空頭。

第二階段:CPI後戰術方向部署(7月14日後)

如果美國CPI與疲軟的6月非農就業一起低於預期,將確認沃什聯儲的明確政策暫停。轉向擴大利率敏感成長股的槓桿頭寸,並增加對BTC和 ETH等流動性數字資產的資本配置,因為市場消除了9月加息尾部風險。

如果CPI高於預期(高於4.3%),粘性通脹和增長停滯的組合將觸發急性滯脹定價。立即清算疲軟股票頭寸,對沖長期加密暴露,並在市場急於將9月加息重新定價回訂單簿時回歸現金/DXY。

結論:機構宏觀論點

傳統的單變數相關性模型暫時失效,因為全球宏觀資本正在處理從量化增長追蹤到嚴格通脹價格追蹤的結構性轉變。最新的美國勞動力數據並不意味著典型的經濟崩潰,而是在勞動參與率外流複雜化的低招聘、低解僱環境中的結構性再平衡。

資產配置者必須在更廣泛指數股票中保持高度紀律的非方向性偏向,同時將資本集中在純稀缺性投資上,特別是現貨黃金和原生鏈上數字資產,這些資產在結構上不受目前在傳統企業景觀中發展的負實際工資動態和企業利潤率壓力影響。