執行摘要

數字資產生態系統到達2026年最關鍵的定價節點,因為 比特幣 (BTC) 結束慘淡的6月份,下跌約20%,短暫觸及21個月低位$57,749。從第二季度早期峰值$82,814快速下跌至心理重要關卡$60,000,代表著由兩個幾乎同時發生的流動性衝擊所迫使的結構性制度轉變:美國 現貨比特幣ETF 自成立以來最嚴重的月度淨流出記錄,以及新任聯儲局主席凱文·沃爾什的 鷹派政策轉向。

隨著 加密貨幣恐懼與貪婪指數 錄得極度恐懼水平18,主導市場敘述已根本逆轉。推動 BTC 於2025年10月達到歷史高位$126,223的機構通脹對沖交易已遇到明確的宏觀天花板,因為實際無風險收益率保持結構性高位。然而,鏈上結構性底部需求仍高度活躍,以激進的鯨魚累積和公共企業國庫吸收非流動供應為亮點。

這份深度機構報告詳述了控制比特幣在2026年下半年價格路徑的機制傳輸鏈、貨幣里程碑、監管瓶頸和系統性鏈上指標。

比特幣在2026年下半年的核心宏觀催化劑及監管時間表

歷史上,比特幣一直作為高度敏感的流動性海綿進行交易。2026年上半年在立法和央行軸線上引入了嚴重的結構性摩擦,將機構時間框架轉移至年末窗口。

|

目標日期 |

宏觀 / 政策里程碑事件 |

運作機制與市場影響 |

|

2026-07-14 |

美國CPI數據發佈 |

短期利率預期的核心指標。較溫和的數據作為緩解風險資產抑制的即時二元催化劑。 |

|

2026-07-28–29 |

FOMC會議(沃爾什第二次主持) |

主要宏觀變數。市場期待「無前瞻指導」立場的延續或加息傾向的正式化。 |

|

2026年8月休會 |

美國CLARITY法案參議院表決截止日期 |

監管框架明確性的立法窗口。休會前未能通過將使執行時間表延滑至深秋或2027年。 |

|

下半年持續 |

美國GENIUS法案實施 |

美國穩定幣綜合規則的最終確定,加速結構性合規法幣入口。 |

- 沃爾什宏觀衝擊: 在其歷史性54:45參議院確認後,聯儲局主席凱文·沃爾什6月17日首次會議通過將基準利率維持在3.50%–3.75%同時取消前瞻指導,打破了市場假設。18名FOMC官員中有一半預計2026年加息,市場已完全消化其減息定價。

- CLARITY法案 瓶頸: 兩黨就道德條款的談判於6月9日崩潰,摧毀了白宮最初7月4日簽署目標。該法案通過定義CFTC和SEC邊界來減少機構合規風險,需要60票參議院支持。目前確保2票跨黨派民主黨票,需要再多7票以避免時間表完全延滑。

- 地緣政治拖累: 中東脆弱的停火協議仍高度敏感,伊朗排除在多哈與美國特使進行高層直接談判。持續高企的能源順風繼續威脅供應側通脹,為聯儲局鷹派立場提供基本掩護。

BTC訂單簿的量化建模:資本流動層級和流動性指標

對現貨市場成交量、衍生品溢價和企業國庫的嚴格橫截面分析揭示了作用於BTC訂單簿的四個不同資本向量。

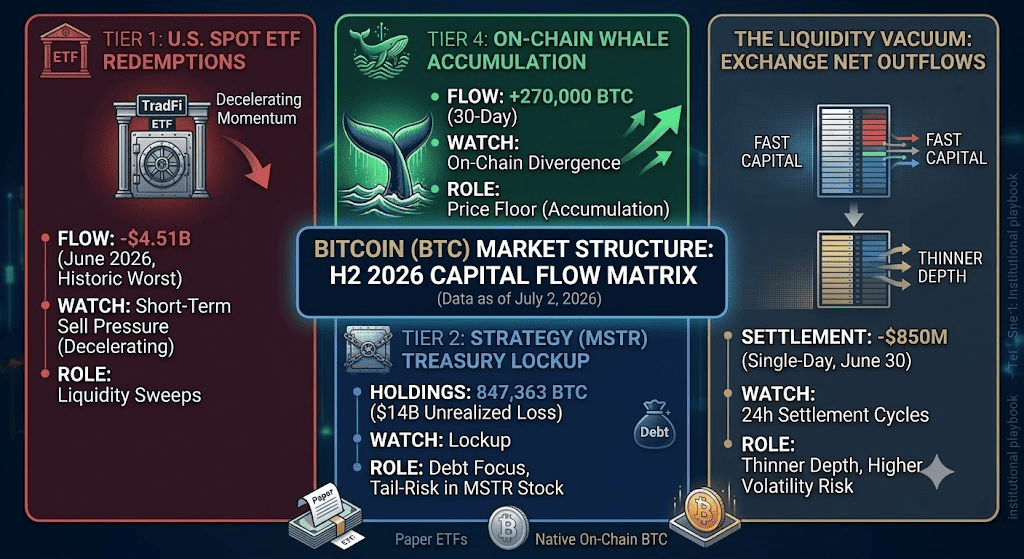

第一層:美國現貨ETF贖回,領先資本流動指標

機構門戶已從激進邊際需求來源轉變為大規模清算渠道。美國現貨比特幣ETF在2026年6月錄得歷史性$45.1億淨流出,超過了2025年2月創下的$35.6億前記錄。ETF管理資產總額已從年初近$1,040億的高點回縮至$728億。第一季度13F申報確認報告機構將其集體資產負債表風險敞口縮減17%,將總持倉從313,000 BTC降至261,000 BTC。

2026年上半年每日現貨比特幣ETF流量 | 來源:SoSoValue

Coinbase溢價指數已維持負面姿態約8週,證明邊際賣壓主要來自國內且集中在美國交易時段。

這一歷史性流出表明 傳統金融 機構競價動能已暫時中斷。由於ETF流量歷史上作為比特幣短期價格發現的領先指標,領先1–3週,這種持續的結構性賣壓直接抽乾了市場的邊際法幣流入。持續的負Coinbase溢價結構性驗證了美國機構正在激進地減少風險資產敞口,使比特幣嚴重依賴離岸現貨買盤和本地鏈上支撐來保衛$58,000基線。

第二層:企業國庫和數字資產國庫公司 (DATCOs)

公共股權關聯累積模式正在經歷其首次長期結構性壓力測試,因為紙面損失大幅擴大。

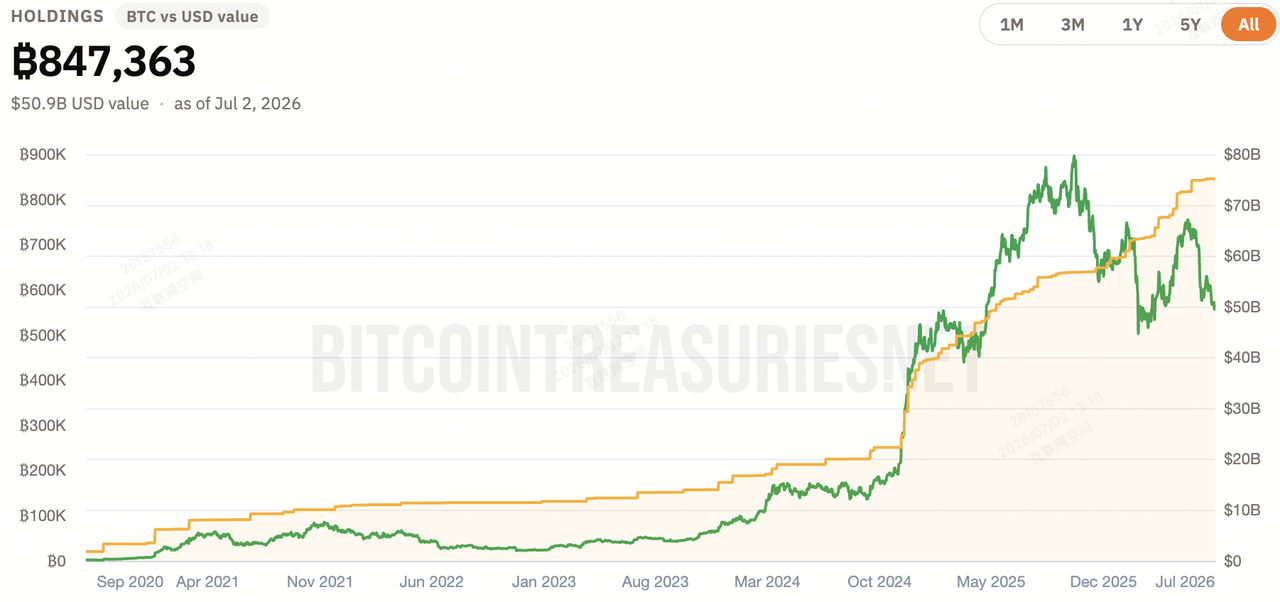

Strategy (MSTR)的比特幣敞口

Strategy的比特幣持倉 | 來源:Bitcoin Treasuries

持有847,363 BTC的巨大儲備,平均成本基礎約為$75,651。隨著現貨價格徘徊在$60,000附近, Strategy (MSTR)的未實現紙面損失高達驚人的$140億。市場參與者正在大幅貼現MSTR融資結構可持續性的尾部風險,特別是其 短期彈性可轉債 (STRC) 優先股層級。

雖然Strategy的大量庫存仍然結構性鎖定並與即時強制清算隔離,但這$140億紙面損失的規模引入了沉重的心理陰霾。市場正在積極定價融資壓力的尾部風險;如果 MSTR股票 經歷深度企業回撤,有風險對 比特幣現貨價格 形成負面循環,將企業儲備敘述從長期供應吸收器改變為潛在的宏觀市場憂慮來源。

其他邊際買家

日本Metaplanet完成了$53.1億企業資本募集以繼續其程式化國庫累積,Hyperscale Data在7月1日增加了49.25 BTC。然而,結構性企業買盤已失去震撼訂單簿的能力,最近購買公告的價格反應平淡證明了這一點。

這揭示了企業國庫敘述的明確飽和點。雖然Metaplanet和Hyperscale Data等公司通過吸收流通供應提供可靠的長期結構性底部,但其邊際購買力已不足以自行催化上升動能。在2026年7月, 比特幣的企業累積 已成功轉變為被動安全網而非短期價格飆升的主動驅動器。

第三層:宏觀經紀擴張和科技基礎設施

對抗近期資本外逃,主要零售和機構金融科技軌道正在積極擴展產品接入和增強網絡安全,為下一個週期性上升建立更堅固的基礎設施。雖然這些指標不會立即逆轉當前ETF贖回,但它們直接擴展零售分銷渠道並減輕高級機構入駐摩擦:

Robinhood公共主網和零費用摩擦減少

2026年7月1日, Robinhood 正式推出其公共主網Robinhood Chain,為美國客戶推出零費用做市商/接受者訂單,並將現貨加密貨幣交易擴展至英國。

通過消除大量市場參與者的執行費用並在英國擴展現貨接入,此框架大幅降低零售交易摩擦。它有效地為零售流動性管道做好準備,一旦宏觀情緒從極度恐懼轉向,就能作為即時需求倍增器。

網絡私隱和密碼學自託管升級

6月30日完成的底層協議細化修補了PrivateBroadcast功能的關鍵私隱漏洞,該漏洞此前有洩露節點IP地址的風險,並增強了MuSig2多重簽名協議配置,以在交易設定期間拒絕無效密鑰格式。

這些網絡基本面增強大幅優化了企業和機構自託管路徑。解決IP洩露漏洞確保合規意識的企業國庫可以安全運行節點而不妥協專有網絡位置,而MuSig2安全護欄消除了協作多重簽名託管模式中的災難性單點故障風險。這大幅降低了等待直接在鏈上配置的傳統金融資本的運營風險障礙。

第四層:鏈上鯨魚累積和礦工疲憊

最強的逆趨勢分歧直接在鏈上顯現,暴露了紙市場賣壓與實物資產吸收之間的明顯分歧。

比特幣交易所對鯨魚比例 | 來源:CryptoQuant

- 鯨魚分歧: 根據CryptoQuant數據,鯨魚實體在過去30天內淨累積超過270,000 BTC。這代表了與數十億美元ETF贖回完全相反的急劇累積階段。

- 交易所枯竭: 中心化交易所儲備已達到綜合7年低位。僅6月30日,包括$3.527億原生BTC和$5.03億 USDC 在內的淨$8.5億資本從中心化訂單簿中撤出,指向大規模流動性遷移至冷儲存和機構結算網絡。

結構矩陣:總BTC資本方向權重

|

資本向量 / 層級 |

估計成交量 / 規模 |

市場窗口 |

運營軌跡與目標 |

|

現貨ETF贖回 |

-$45.1億(6月總計) |

每日流動性掃盤 |

主導短期賣壓(減速中) |

|

鯨魚累積 |

+270,000 BTC(30天) |

持續鏈上 |

主要宏觀價格底部(激進) |

|

Strategy (MSTR) 國庫 |

847,363 BTC($140億未實現損失) |

結構性鎖定 |

債務服務焦點;尾部風險貼現 |

|

交易所淨流出 |

-$8.5億(單日框架) |

24小時結算週期 |

訂單簿稀薄;波動性升高 |

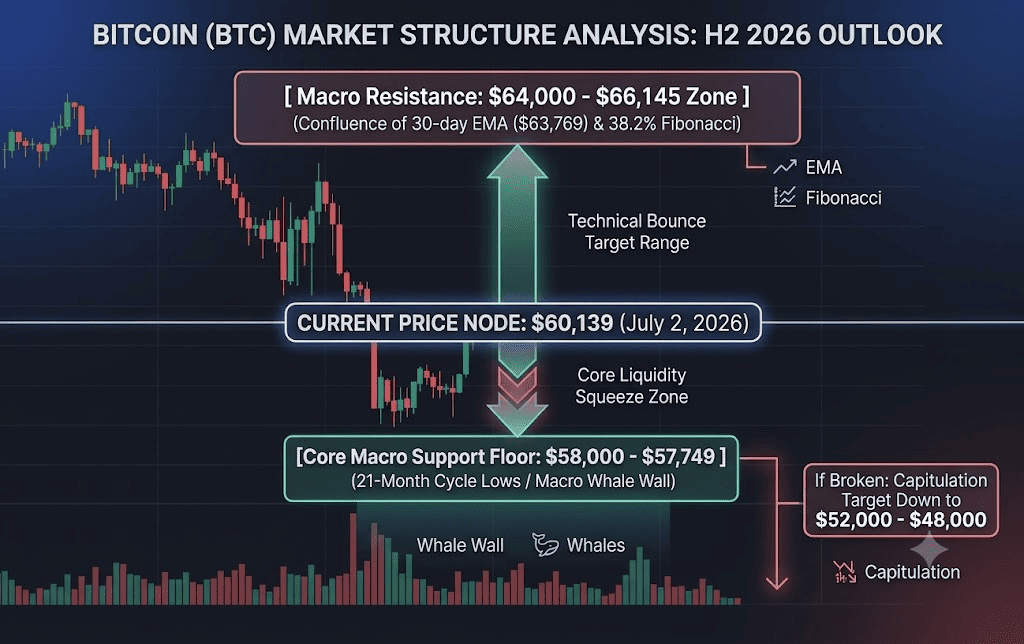

技術框架:比特幣價格的擠壓區域和崩盤目標

現貨交易所儲備的減少,加上主要國內場所訂單簿深度的壓縮,創造了高度路徑依賴的環境,短期走勢被放大。

- 擠壓區域($58,000–$60,000): 此範圍代表主要戰場。來自4年減半模型的歷史週期數據表明,峰後熊市階段通常延續至第三季度。花旗集團修訂的下行建模映射出如果宏觀經濟條件進一步惡化,熊市情況目標為$53,000。

- 逆轉目標($64,000–$66,145): 結構性趨勢逆轉需要乾淨的日收盤價突破6月月度錨定VWAP($63,417)和38.2%斐波那契回撤水平$66,145。實現這一目標將發出能夠將趨勢追隨機構配置者拉回市場的空頭擠壓信號。

比特幣戰略交易手冊:2026年下半年風險管理矩陣

導航當前中性至看跌的下半年宏觀天花板需要嚴格遵循量化指標而非情緒。

第一階段:防守性累積和宏觀確認(7月2日 – 7月29日)

比特幣價格行動仍受聯儲局鷹派立場結構性限制。戰略多頭累積應限制於$58,000結構性牆壁的確認測試。

不要將短暫技術反彈誤認為完整週期逆轉。機構執行台必須等待連續3天淨現貨ETF流入超過每天$1億,同時正面 Coinbase 溢價,然後才能擴大至重倉現貨或槓桿多頭敞口。

第二階段:宏觀逆轉或投降式崩盤(7月FOMC後)

- 下行觸發: 日收盤價低於$57,700使當前技術底部論點失效。如果觸發,頭寸必須對沖或系統性平倉以保護資本免受快速、槓桿驅動的級聯下行至$52,000–$48,000投降窗口。

- 上行觸發: CLARITY法案的進展與凱文·沃爾什在7月29日新聞發佈會上較溫和的語調將標誌著宏觀底部。目標是即時上行重新配置,因為市場準備為2026年底/2027年復甦階段的加速衝刺定價。

結論:比特幣在2026年下半年的機構論點是什麼?

傳統基本面評估模型在市場消化從公共ETF回歸原生鏈上流動性網絡的結構性轉型時仍暫時脫離資產定價。比特幣當前市場結構是剛性宏觀流動性天花板與激進、歷史上合理的鏈上鯨魚累積底部之間的經典拉鋸戰。

交易者應在第三季度保持謹慎中性偏向,利用緊密的$58,000支撐水平管理防守性風險參數,同時積極為第四季度早期確認結構性趨勢逆轉準備資本部署。