要約

グローバル金融アーキテクチャは、米国労働統計局(BLS)の6月雇用統計報告書の発表を受けて、2026年7月2日に最も複雑なマクロ経済の分岐点に到達しました。ヘッドライン数値は明確なショックを与えました:米国経済は非農業部門雇用者数をわずか57,000人追加したに過ぎず、ダウ・ジョーンズのコンセンサス予想115,000人を大幅に下回り、過去2ヶ月分は合計で74,000人下方修正されました。逆説的に、ヘッドライン失業率は0.1パーセントポイント低下し4.2%となりましたが、これは労働力から72万人の労働者が退場するという大規模な収縮を覆い隠しています。

この内部で矛盾するデータリリースは、中間年の市場ナラティブを根本的に再構築しました。データ発表前、市場価格設定はドル高を強く支持し、新たに任命されたFRB議長ケヴィン・ウォーシュの下での9月利上げに高い確率を織り込んでいました。軟調な労働拡大がこうしたタカ派的な賭けを即座に和らげ、米ドル指数(DXY)を長期トレンドライン抵抗線から後退させる一方で、金やビットコインといった希少な代替価値保存手段への資本移転を促進しています。しかし、名目平均時給がYoY 3.5%で粘着性を保ち、名目CPI 4.2%に対して実質賃金が-0.7%縮小していることから、ウォーシュのインフレ重視FRBの見通しは、即座のハト派的緩和を制限する政策の箱の中に閉じ込められたままです。

本機関レポートでは、2026年第3四半期のグローバルポートフォリオを支配する機械的な伝達チェーン、将来のマクロタイムライン、構造的資産クロスカレント、およびリスク管理パラメータを分析します。

6月の軟調なNFPレポートは世界市場にとって何を意味するか?

2026年6月雇用統計報告書は主要機関デスクを分裂させ、CNBCのジェフ・コックスは混在するデータを根本的に「曖昧」と称しました。アネックス・ウェルスのブライアン・ジェイコブセンは軟調な数値を崩壊ではなく「スプリントからジョギングへ」の移行と見ている一方で、バンガードは後半期に対する構造的に弱気な見通しを検証するものと指摘しています。バンガードとグレンミードは共に、ケヴィン・ウォーシュ議長のインフレ重視体制の下で、将来の政策緩和は労働量の軟化ではなく、インフレ圧力の冷却に厳格に依存することを強調しています。

このマクロ不確実性は資産配分の再構築を続けています。ロイターのポール・ホリングスワースは、軟調な数値が以前の強いデータトレンドと比較して、米ドルと米国債利回りの「正反対」の売りを引き起こしたと強調しています。その結果、JPモルガン中間年見通しは、高いタームプレミアムの中で、コア分散ツールとしての金の戦略的価値が大幅に上昇していることを強調しています。

現物市場ボリューム、先物プレミアム、資本フローの厳密な横断分析により、グローバル注文ブックに作用する4つの明確な資産ベクターが明らかになります。

米ドル指数(DXY)が長期抵抗線で停滞

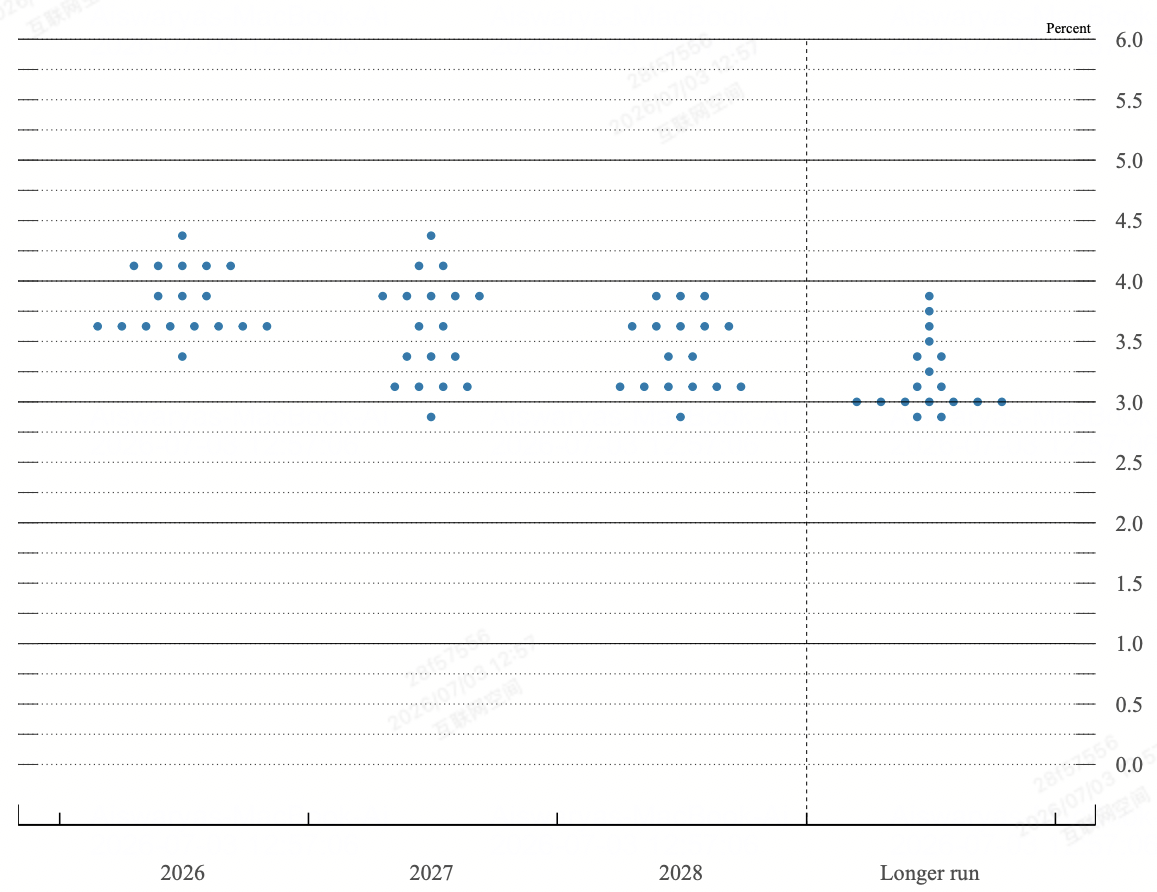

6月FOMCの時点でのFRBドットプロット | 出所:連邦準備制度理事会

機関投資家のドル上昇相場は第3四半期最も深刻な技術的ストレステストに直面しました。タカ派的FRBドットプロット改訂に支えられた5月安値から4%の堅調な上昇の後、DXYは101.14/22ゾーンの長期下降トレンド抵抗線に直撃しました。NFP発表ミスにより、ロンググリーンバックポジショニングの急激な日中巻き戻しが強制され、指数は0.6%下落して2週間安値の100.56に押し下げられた後、100.88付近で安定しました。

短期金利先物は、7月のFRB利上げの含意確率を20%以下に押し下げることで反応しました。同時に、CME FedWatchメトリクスは9月利上げの確率を75%から60%に削減しました。この近期利上げの構造的緩和は、グリーンバックから限界金利差アドバンテージを直接排除し、未解決の米国-イラン交渉からの安全資産フローに高度に依存して、心理的100.00フロアを防御することになります。

現物金が4,100ドル超の主要抵抗線を突破

金が4,100ドルを回復

現物金は、マクロ体制変化の主要受益者として機能し、インフレヘッジおよび代替価値保存手段としての構造的役割を加速させています。現物金(XAU/USD)はBLS発表直後に強い上昇モメンタムを獲得し、主要技術的抵抗レベルを突破して金曜日のセッション中に4,125ドル付近で取引されました。

伝達メカニズムは直接的です:10年債利回りの下落と弱いDXYの組み合わせが、無利回り金地金を保有する機会コストを劇的に低下させています。JPモルガンの中間年見通しが金の過去3年間で130%の累積上昇を強調している機関レポートにより、NFPデータは金の戦術的防御プレイから、粘着性のある3.5%賃金インフレに対してヘッジする主権および機関の財務省向け主要配分手段への移行を確認しています。

米国株式が構造的分岐とAI回転に直面

株式市場は標準的な「悪いニュースは良いニュース」モデルを覆す内部分裂セッションを提供しました。ダウ・ジョーンズ工業株平均はナイキ、ボーイング、シェブロンなどのバリュー志向構成銘柄に支えられ1%上昇して史上最高値の52,845ポイントで終了した一方で、テクノロジー中心のナスダック100は0.8%急落して25,832となり、S&P500を軽微な0.1%下落の7,476に押し下げました。

この分岐は、高度に拡張された人工知能と半導体エコシステム内での深刻な利益確定から生じています。サンディスク、シーゲート、ウエスタンデジタル、アプライド マテリアルズを含む高出来高銘柄は9%を超える日中損失を被りました。根本的な推進力は資本コスト持続可能性に対する機関の懸念です:より軟調なNFP数値にもかかわらず、米国10年債利回りは4.5%参考エリアに向けて反発し、企業債券市場が長期構造インフレを引き続き織り込み、ハイベータテクノロジー株式の評価倍率を制限していることを示しています。

暗号市場がオンチェーン底値を確立

ビットコインが61,000ドル超で反発

デジタル資産はマクロ減速を活用し、ビットコイン(BTC)は61,000ドルの閾値をしっかりと回復し、以前のマルチデー安値57,750ドルから距離を置きました。9月利上げ緊急性の削減は、過剰拡張されたAI株式セクターから投機資本の即座の回転を引き起こし、流動性デジタル価値保存手段への直接移転を実現しました。

近期逆風にもかかわらず、847,363 BTCポジションでのマイクロストラテジーの140億ドル帳簿損失オーバーハングに対する公開株式不安を含め、オンチェーン構造メトリクスは決定的な売り手枯渇を示しています。ネット取引所準備金は包括的なマルチ年安値に後退し、中央集権的注文ブックから8億5,000万ドルの単日移行(ネイティブBTCで3億5,270万ドル、USDCで5億300万ドル)によってコールドストレージに推進されています。この取引所現物供給の深刻な枯渇により、暗号資産クラスは予期しない金融拡張や追加のドル指数下落に対して高度に反応性が高くなっています。

構造マトリックス:グローバルクロス資産レスポンスウェイト

|

資産クラス |

即座価格レベル |

NFP後ベクター |

支配的伝達ドライバー |

マクロ見通し目標 |

|

米ドル (DXY) |

100.88 |

ネガティブ / 停滞 |

7月利上げプレミアムの崩壊;長期101.22抵抗からの後退。 |

サポート: 100.16抵抗: 101.98 |

|

現物金 (XAU) |

$4,125.00 |

強いポジティブ |

実質リスクフリー利回りの圧縮;持続的ソブリン資産分散。 |

サポート: $4,100目標: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

ニュートラル / 横ばい |

チップメーカーからの深い構造的評価ドラッグ vs 防御バリュー再配分。 |

フロア: 7,300上限: 7,600 |

|

ビットコイン (BTC) |

$61,250.00 |

ポジティブリバーサル |

テクノロジー株からの回転;コールドカストディへの広範な取引所供給ドレナージ。 |

フロア: $58,000目標: $65,000 |

マクロ変曲点とレンジ境界:監視すべき主要レベル

粘着性賃金インフレと雇用者数冷却の収束により、主要資産クラス全体で高感度レンジパラメータが確立されました。

- 株式統合ゾーン (7,300-7,600): S&P 500は正式な横ばいチャネル内にロックされたままです。7,600レベルは史上最高値と一致する絶対心理的抵抗を表し、7,300ベースラインは決定的構造フロアとして機能しています。50で正確にホバリングするRelative Strength Index (RSI)は短期パワーバランスを確認し、方向性モメンタムを確立する前に基礎構成要素でのクリーンなブレイクアウトを要求しています。

- ドル変曲境界 (99.49-101.22): DXYについて、100.16/42低週終値を下回る週次終値は技術的トップを検証し、6月ブレイクアウト起点99.49を露出させます。逆に、101.22での上部パラレルスロープの体系的突破は、5月スイング高値101.98に向けてより広範な強気フレームワークを再活性化させます。

NFPレポートを超えた2026年7月の米国コアマクロ催化剤

ウォーシュFRBの下での構造体制変化はクロス資産ボラティリティを大幅に上昇させ、来るデータリリースをマクロポートフォリオに対する高影響バイナリイベントにしています。

|

目標日 |

マクロ / 政策マイルストーンイベント |

運用メカニクスと市場影響 |

|

2026年7月14日 |

米国6月CPIインフレ数値 |

構造的インフレが積極的に減速しているかどうかを決定するコア変数。4.2%ヘッドライン水準を下回る下落はNFP一時停止ナラティブを検証。 |

|

2026年7月28-29日 |

FOMC会合と記者会見 |

ウォーシュ議長の2回目の公式主催。市場は「長期的一時停止」の正式化と内部ドットプロットのアップデートについて政策テキストを解剖します。 |

|

2026年8月 |

労働統計局改訂 |

年次ベースラインベンチマーク雇用アップデート、H1給与拡張が構造的に過大評価されていたかどうかを決定するために不可欠。 |

|

第3四半期継続 |

米国-イランドーハ仲介サイクル |

地政学追跡ウィンドウ。進展または崩壊が原油ボラティリティを直接支配し、供給サイドインフレ期待にフィードバック。 |

- ウォーシュ政策制約: 上院承認後、FRB議長ケヴィン・ウォーシュはフォワードガイダンスモデルを解体し、政策をデータに高度に反応的にしました。標準的中央銀行フレームワークではNFP追加57,000人を緊急緩和呼びかけと解釈するところ、ウォーシュの非時代遅れ代替指標(現在2.4%のトリム平均)への明記依存は、名目賃金成長が2%インフレ目標から頑固に分離している限り、FRBが構造労働軟化を無視することを意味します。

- 実質賃金ドラッグ: 報告書により、名目賃金成長がコンセンサスの3.5% YoYに一致したにもかかわらず、実質賃金成長は2ヶ月連続でマイナス0.7%であることが明らかになりました。米国消費がわずか3%の枯渇した個人貯蓄率によって現在支えられている中、この収縮は消費需要を最高所得五分位に制限し、2026年後半の急激な消費減速の尾部リスクを上昇させています。

- ワールドカップ構造幻想: 北米全域でのFIFAワールドカップ開幕は、予想された季節雇用バッファーを生み出せませんでした。ゴールドマン・サックスのプラス40,000人追加目標を含むコンセンサスモデルは、レジャー・ホスピタリティセクターでの61,000人の急激な減少によって完全に覆され、企業価格設定圧力が構造的エントリーレベル雇用を制限していることを強調しています。

機関戦略プレイブック:投資家は短期的にどのように準備すべきか?

連邦準備制度がフォワードガイダンスの提供を拒否する環境をナビゲートするには、市場センチメントよりも定量的パラメータへの厳格な順守が必要です。

フェーズ1:防御的リバランシングと配分ロックイン (7月3日 - 7月14日)

4,100ドル構造ウォール上方での長期現物金配分をロックインすることで利回りの即座の後退を活用します。同時に、4.5%債券利回り体制下で倍率圧縮に高度に脆弱なハイベータテクノロジー株式エクスポージャーを剪定します。

米ドルにニュートラルスタンスを維持します。来る6月CPIデータが正式にヘッドラインインフレの4.0%以下への減速を実証するまで、積極的なマクロドルショートに追加しないでください。

フェーズ2:CPI後戦術的方向展開 (7月14日以降)

米国CPIが軟調な6月NFPと共に予想より冷却して入った場合、ウォーシュFRBによる決定的政策一時停止を確認します。市場が9月利上げ尾部リスクを排除する中で、金利敏感成長株のレバレッジポジションをスケールアップし、BTCやETHなどの流動性デジタル資産への資本配分を増加させることに移ります。

CPIがホット(4.3%超)で発表された場合、粘着性インフレと停滞成長の組み合わせは急性スタグフレーション価格設定を引き起こします。弱い株式ポジションを即座に清算し、ロング暗号エクスポージャーをヘッジし、市場が9月利上げを注文ブックに急いで価格設定する中でキャッシュ/DXYに戻ります。

結論:機関マクロテーゼ

グローバルマクロ資本が量的成長追跡から厳密なインフレ価格追跡への構造移行を処理する中で、従来の単一変数相関モデルは一時的に破綻しています。最新の米労働データは古典的経済崩壊を示唆するものではなく、むしろ労働参加の流出によって複雑化された低雇用・低解雇環境への構造的リバランシングを示しています。

資産配分者は、現在伝統的企業景観全体で発展している負の実質賃金動態と企業マージン圧力から構造的に絶縁されている純粋希少性プレイ、特に現物金とネイティブオンチェーンデジタル資産に資本を集中させながら、より広範な指数株式全体で高度に規律のある非方向バイアスを維持する必要があります。