エグゼクティブサマリー

デジタル資産エコシステムは、ビットコイン(BTC)が厳しい6月を約20%下落で終え、一時21ヶ月ぶりの安値である57,749ドルを記録し、2026年の最も重要な価格ネクサスに到達しました。Q2初期のピーク82,814ドルから心理的に重要な60,000ドルの境界線までの急速な下落は、ほぼ同時に発生した2つの流動性ショックによって強制された構造的レジーム転換を表しています:設立以来最悪の月次純流出記録を持つ米国スポットビットコインETFと、新しく任命された連邦準備制度理事会議長ケビン・ワーシュによるタカ派政策転換です。

暗号資産恐怖・貪欲指数が極度の恐怖レベル18を記録する中、支配的な市場ナラティブは根本的に逆転しました。BTCを2025年10月の史上最高値126,223ドルに押し上げた機関投資家の通貨切り下げトレードは、リアルリスクフリー利回りが構造的に高いままであるため、明確なマクロ上限に達しました。しかし、積極的なクジラ蓄積と流動性供給を吸収する公的企業財務によってハイライトされた、オンチェーン構造フロア需要は非常にアクティブのままです。

この詳細な機関投資家レポートは、2026年の次の2四半期におけるビットコインの価格パスを支配する機械的伝達チェーン、金融政策マイルストーン、規制ボトルネック、そして体系的なオンチェーンメトリクスを詳述しています。

2026年下半期におけるビットコインのコアマクロ触媒と規制タイムライン

歴史的に、ビットコインは非常に応答性の高い流動性スポンジとして取引されてきました。2026年前半は立法と中央銀行軸全体で深刻な構造摩擦を導入し、機関投資家の時間軸を年後半の窓にシフトさせました。

|

目標日 |

マクロ / 政策マイルストーンイベント |

運用メカニズム & 市場への影響 |

|

2026-07-14 |

米国CPIデータ発表 |

短期金利予想のコア指標。より低い数値はリスク資産抑制を緩和する即座のバイナリ触媒として機能します。 |

|

2026-07-28〜29 |

FOMC会議(ワーシュの第2回議長職) |

主要マクロ変数。市場は「フォワードガイダンスなし」スタンスの継続または利上げバイアスの正式化を注目しています。 |

|

2026年8月休会 |

米国CLARITY法案上院本会議期限 |

規制フレームワーク明確化のための立法窓。休会前の成立失敗は実行タイムラインを晩秋または2027年にスリップさせます。 |

|

下半期継続 |

米国GENIUS法実装 |

包括的な米国ステーブルコインルールの最終化により、構造的コンプライアント法定通貨オンランプが加速されます。 |

- ワーシュ・マクロショック:54:45の歴史的上院承認に続き、FED議長ケビン・ワーシュの6月17日デビュー会議は、基準金利を3.50%〜3.75%で据え置きながらフォワードガイダンスを削除することで市場の前提を粉砕しました。18名のFOMC当局者の半数が2026年の利上げを予想する中、市場は利下げ価格設定を完全に解消しました。

- CLARITY法案のボトルネック:倫理条項をめぐる超党派交渉が6月9日に破綻し、ホワイトハウスの当初の7月4日署名目標を完全に打ち砕きました。CFTCとSECの境界を定義することで機関投資家のコンプライアンスリスクを軽減する法案は、上院で60票が必要です。現在2票の超党派民主党票を確保しており、完全なタイムライン・スリップを回避するためにはさらに7票が必要です。

- 地政学的ドラッグ:中東での脆弱な停戦は非常に敏感なままで、イランがドーハでの米国特使との高レベル直接協議を拒否しています。エネルギー価格上昇による追い風が供給サイドインフレを脅かし続け、FEDのタカ派スタンスに根本的なカバレッジを提供しています。

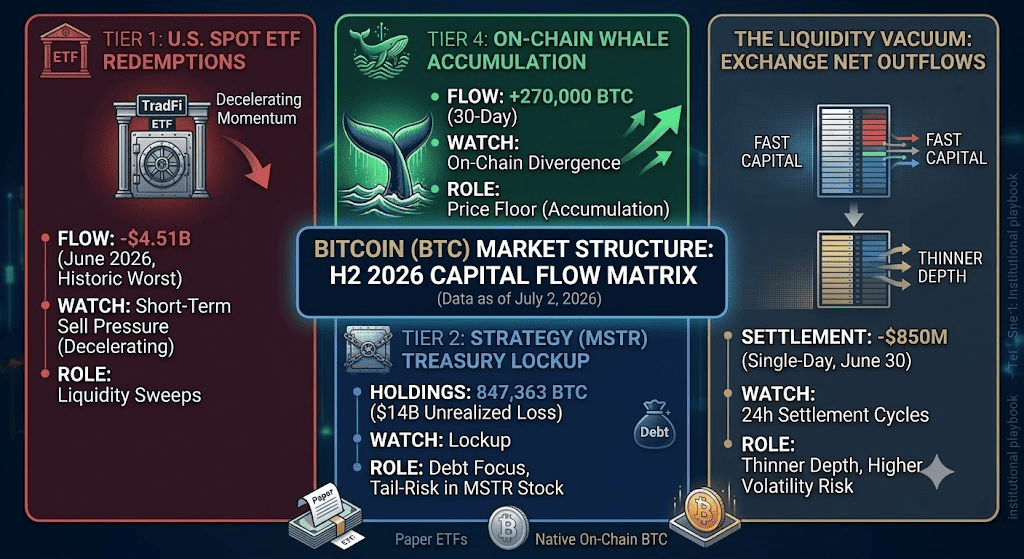

BTCのオーダーブックの定量モデリング:資本フロー階層と流動性メトリクス

スポット市場ボリューム、デリバティブプレミアム、企業財務の厳密な横断分析により、BTCオーダーブックに作用する4つの明確な資本ベクトルが明らかになります。

ティア1:米国スポットETF償還、主要資本フロー指標

機関投資家ゲートウェイは、積極的な限界需要源から大規模清算チャネルへと移行しました。米国スポットビットコインETFは2026年6月に45億1000万ドルの史上最高の純流出を記録し、2025年2月に設定された前記録の35億6000万ドルを上回りました。ETF運用資産総額は年初の1040億ドル近辺の高値から728億ドルまで後退しました。Q1 13F申告書は、報告機関が集計残高シート露出を17%縮小し、総保有を313,000 BTCから261,000 BTCに削減したことを確認しています。

2026年前半のビットコインETF日次フロー | 出典:SoSoValue

コインベースプレミアム指数は約8週間にわたってマイナス姿勢を維持しており、限界売り圧力が非常に国内的で米国セッション集中であることを示しています。

この史上最高の流出は、TradFi機関投資家の買い勢いが一時的に断ち切られたことを示しています。ETFフローは歴史的にビットコインの短期価格発見の先行指標として機能し、1〜3週間先行するため、この持続的な構造的売却は市場から限界法定通貨流入を直接枯渇させます。持続的なマイナス・コインベースプレミアムは、米国機関投資家がリスク資産露出を積極的に削減していることを構造的に検証し、ビットコインを58,000ドルのベースラインを守るために海外スポット購入と地元オンチェーンサポートに大きく依存させています。

ティア2:企業財務とデジタル資産財務会社(DATCO)

公開株式連動蓄積モデルは、簿価損失が大幅に拡大するにつれて、初の長期構造ストレステストを経験しています。

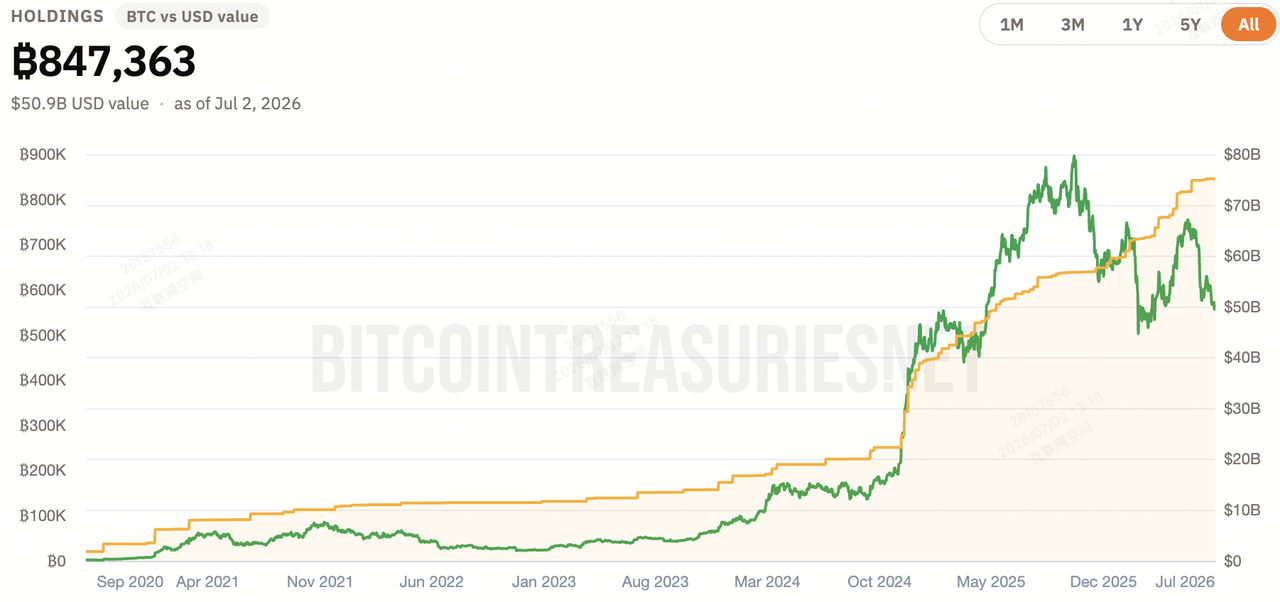

ストラテジー(MSTR)のビットコインエクスポージャー

ストラテジーのビットコイン保有 | 出典:Bitcoin Treasuries

約75,651ドルの平均コストベースで847,363 BTCの巨大な準備を保有しています。スポット価格が60,000ドル近辺で推移する中、ストラテジー(MSTR)の未実現簿価損失は驚異的な140億ドルに上ります。市場参加者はMSTRの資金調達構造、特にその短期レジリエント転換社債(STRC)優先株式層のテールリスク持続可能性を大幅に割り引いています。

ストラテジーの大規模スタックは構造的にロックアップされ即座の強制清算から隔離されているものの、この140億ドルの簿価損失の規模は重い心理的オーバーハングを導入しています。市場は資金調達ストレスを取り巻くテールリスクを積極的に価格設定しており、MSTR株が深刻な企業ドローダウンを経験すると、ビットコインのスポット価格に負のループを戻すリスクがあり、企業準備ナラティブを長期供給シンクから潜在的なマクロ市場不安源に変化させます。

その他の限界買い手

日本のメタプラネットはプログラム財務蓄積を継続するため53億1000万ドルの企業資本調達を完了し、ハイパースケールデータが7月1日に49.25 BTCを追加しました。しかし、最近の購入発表に対する価格反応が鈍いことが証明するように、構造的企業購入はオーダーブックにショックを与える能力を失いました。

これは企業財務ナラティブの明確な飽和点を明らかにしています。メタプラネットやハイパースケールデータなどの企業が循環供給を吸収することで信頼できる長期構造フロアを提供する一方で、その限界購買力はもはや単独で上向きモメンタムを触媒するのに十分ではありません。2026年7月において、ビットコインの企業蓄積は短期価格スパイクの積極的ドライバーではなく受動的セーフティネットへと成功裏に移行しました。

ティア3:マクロブローカレッジ拡張とテクノロジーインフラ

短期資本逃避に対抗して、主要小売・機関投資家フィンテック・レールは製品アクセスを積極的に拡張し、ネットワークセキュリティを強化し、次の循環レッグのためのより頑丈なインフラを確立しています。これらのメトリクスは現在のETF償還を即座に逆転させませんが、小売流通チャネルを直接拡張し、高レベル機関投資家オンボーディング摩擦を軽減します:

ロビンフッド公開メインネットとゼロ手数料摩擦削減

2026年7月1日、ロビンフッドは公開メインネット・ロビンフッド・チェーンを正式に立ち上げ、米国顧客向けにゼロ手数料メイカー/テイカー注文をロールアウトし、英国にスポット暗号資産取引を拡張しました。

高ボリューム市場参加者の実行手数料を削減し、英国全体でスポットアクセスを拡張することで、このフレームワークは小売取引摩擦を劇的に軽減します。マクロセンチメントが極度の恐怖から脱却すると、小売流動性パイプラインが即座の需要倍増器として機能するよう効果的に準備します。

ネットワークプライバシーと暗号学的セルフカストディアップグレード

6月30日に完了したフードの下のプロトコル改良は、以前にノードIPアドレス漏洩リスクがあったPrivateBroadcast機能の重大なプライバシー欠陥にパッチを当て、取引設定中の無効キー形式を拒否するようMuSig2マルチ署名プロトコル構成を強化しました。

これらのネットワーク基盤強化は企業・機関投資家セルフカストディ経路を大幅に最適化します。IP漏洩脆弱性の解決は、コンプライアンス志向の企業財務が独自のネットワークポジションを危険にさらすことなくノードを安全に運用できることを保証し、MuSig2安全ガードレールは協調的マルチシグカストディモデルにおける破滅的単一障害点リスクを排除します。これは直接オンチェーンで割り当てを待つ伝統的金融資本の運用リスク障壁を大幅に軽減します。

ティア4:オンチェーンクジラ蓄積とマイナー疲弊

最強の逆トレンド乖離がオンチェーンで直接具現化し、ペーパーマーケット売却と物理資産吸収の間の急激な分裂を露呈しています。

ビットコインの取引所対クジラ比率 | 出典:CryptoQuant

- クジラ乖離:CryptoQuantデータによると、クジラエンティティは過去30日間で270,000 BTC以上を純蓄積しています。これは数十億ドルのETF償還と完全に逆行する急激な蓄積段階を表しています。

- 取引所枯渇:中央集権取引所準備は包括的7年安値に達しました。6月30日だけで、ネイティブBTCで3億5270万ドルとUSDCで5億300万ドルを含む8億5000万ドルの純資本が中央集権オーダーブックから引き出され、コールドストレージと機関決済ネットワークへの大規模流動性移行を示しています。

構造マトリックス:総BTC資本方向重み

|

資本ベクトル / ティア |

推定ボリューム / 規模 |

市場ウィンドウ |

運用軌道 & ターゲット |

|

スポットETF償還 |

-45億1000万ドル(6月総計) |

日次流動性スイープ |

支配的短期売り圧力(減速中) |

|

クジラ蓄積 |

+270,000 BTC(30日間) |

継続オンチェーン |

主要マクロ価格フロア(積極的) |

|

ストラテジー(MSTR)財務 |

847,363 BTC(140億ドル未実現損失) |

構造的ロックアップ |

債務返済フォーカス;テールリスク割引 |

|

取引所純流出 |

-8億5000万ドル(単日フレーム) |

24時間決済サイクル |

オーダーブック薄化;ボラティリティ高騰 |

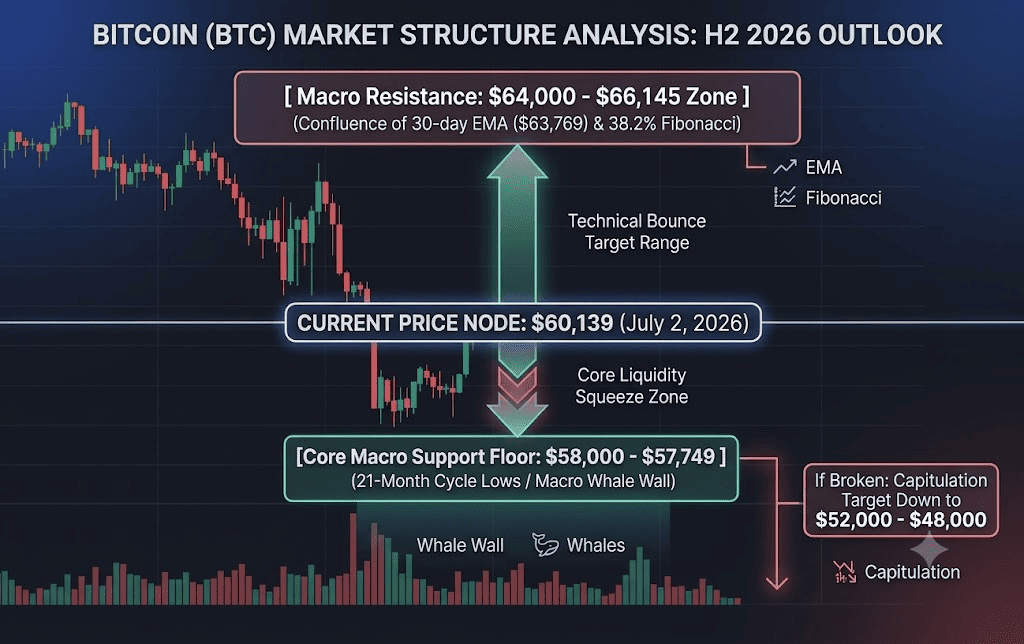

テクニカルフレームワーク:ビットコイン価格のスクイーズゾーンとブレイクダウンターゲット

スポット取引所準備の削減と主要国内ベニューでの圧縮されたオーダーブック深度が組み合わさり、短期動きが拡大される高度にパス依存な環境を作り出しました。

- スクイーズゾーン(58,000ドル〜60,000ドル):この範囲は主要戦場を表しています。4年半減期モデルからの歴史的サイクルデータは、ピーク後ベア段階が通常Q3まで延びることを示唆しています。シティグループの修正下値モデルは、マクロ経済状況がさらに悪化した場合のベアケースターゲットを53,000ドルとマッピングしています。

- 反転ターゲット(64,000ドル〜66,145ドル):構造的トレンド反転には6月月次アンカーVWAP(63,417ドル)と66,145ドルの38.2%フィボナッチリトレースメントレベルを上回るクリーンな日次終値が必要です。これを達成すると、トレンドフォロー機関投資家アロケーターを市場に引き戻すことができるショートスクイーズがシグナルされます。

ビットコインの戦略的取引プレイブック:2026年下半期のリスク管理マトリックス

現在のニュートラルからベアリッシュな下半期マクロ上限をナビゲートするには、センチメントよりも定量指標への厳格な順守が必要です。

フェーズ1:防御的蓄積とマクロ確認(7月2日 - 7月29日)

ビットコインの価格アクションは連邦準備制度のタカ派スタンスによって構造的に制限されたままです。戦略的ロング蓄積は58,000ドルの構造的壁の確認されたテストに制限されるべきです。

短期テクニカルバウンスを完全サイクル反転と間違えないでください。機関投資家実行デスクは、1日あたり1億ドルを超える純スポットETF流入が3日連続と正のコインベースプレミアムを待ってから重いスポットまたはレバレッジロングエクスポージャーにスケールする必要があります。

フェーズ2:マクロ反転または降伏ブレイクダウン(7月FOMC後)

- 下値トリガー:57,700ドルを下回る日次終値は現在のテクニカルボトム理論を無効化します。トリガーされた場合、52,000ドル〜48,000ドルの降伏窓への急速でレバレッジ駆動型カスケードから資本を保護するため、ポジションをヘッジまたは体系的にクローズアウトする必要があります。

- 上値トリガー:7月29日記者会見でケビン・ワーシュのより柔らかいトーンと一致するCLARITY法案の進展がマクロボトムをマークします。市場が2026年後期/2027年回復レッグへの加速ランアップの価格設定を準備するため、即座の上値再配分をターゲットとします。

結論:2026年下半期におけるビットコインの機関投資家テーゼとは?

市場が公開ETFからネイティブオンチェーン流動性ネットワークへの構造的移行を消化するにつれ、従来のファンダメンタル評価モデルは資産価格設定から一時的に切り離されたままです。ビットコインの現在の市場構造は、厳格なマクロ流動性上限と積極的で歴史的に健全なオンチェーンクジラ蓄積フロアの間の古典的綱引きです。

トレーダーはQ3を通じて慎重にニュートラルなバイアスを維持し、厳しい58,000ドルサポートレベルを利用して防御的リスクパラメーターを管理しながら、Q4初期の確認された構造トレンド反転に向けた資本配備を積極的に準備すべきです。