Аналітичне резюме

Глобальна фінансова архітектура досягла свого найскладнішого макроeconomічного вузла у 2026 році 2 липня, після оприлюднення звіту про зайнятість за червень від Бюро статистики праці США (BLS). Основний показник надав недвозначний шок: економіка США додала лише 57 000 робочих місць поза сільським господарством, значно нижче консенсус-прогнозу Dow Jones у 115 000, тоді як попередні два місяці були переглянуті вниз на сукупні 74 000. Парадоксально, рівень безробіття знизився на 0,1 відсоткового пункту до 4,2%, приховуючи масове скорочення 720 000 працівників, які вийшли з робочої сили.

Це внутрішньо суперечливе оприлюднення даних кардинально змінило ринкову наративу середини року. Перед оприлюдненням ринкове ціноутворення значно схилялося до зміцнення долара та закладало високі ймовірності підвищення відсоткових ставок у вересні під керівництвом новопризначеного голови Федеральної резервної системи Кевіна Варша. Слабке зростання зайнятості негайно притупило ці ястребині ставки, спричинивши відступ індексу долара США (DXY) від довготривалого опору трендлінії, одночасно підживлюючи ротацію капіталу в обмежені альтернативні засоби збереження вартості, такі як золото та біткойн. Однак, оскільки номінальна середня погодинна заробітна плата залишилася липкою на рівні 3,5% у річному обчисленні, що перетворюється на негативне скорочення реальної заробітної плати на 0,7% проти номінального ІСЦ 4,2%, орієнтований на інфляцію погляд Варша на ФРС залишається заблокованим у політичній коробці, яка обмежує негайне голубине пом'якшення.

Цей інституційний звіт розбирає механічні ланцюги трансмісії, перспективні макро хронології, структурні крос-течії активів та параметри управління ризиками, що керують глобальними портфелями в Q3 2026.

Що означає слабкий звіт NFP за червень для глобальних ринків?

Звіт про зайнятість за червень 2026 року розділив основні інституційні деск, з Джеффом Коксом з CNBC, який назвав змішані дані принципово "неоднозначними". Тоді як Браян Джейкобсен з Annex Wealth розглядає слабкий показник як перехід "від спринту до бігу підтюпцем", а не колапс, Vanguard зазначає, що це підтверджує їхній структурно ведмежий прогноз на H2. Vanguard та Glenmede обидва підкреслюють, що під режимом Кевіна Варша "інфляція понад усе", майбутнє пом'якшення політики залишатиметься строго залежним від охолодження інфляційних тисків, а не пом'якшення обсягів зайнятості.

Ця макро невизначеність продовжує змінювати розподіл активів. Пол Холлінгсворт з Reuters підкреслює, що слабкий показник спричинив "дзеркально протилежний" розпродаж долара США та дохідностей казначейських облігацій порівняно з попередніми трендами сильних даних. Відповідно, середньорічний прогноз J.P. Morgan підкреслює, що серед високих термінових премій стратегічна цінність золота як основного інструменту диверсифікації значно зростає.

Ретельний крос-секційний аналіз спотових ринкових обсягів, премій ф'ючерсів та потоків капіталу виявляє чотири окремі вектори активів, що діють на глобальні книги ордерів.

Індекс долара США (DXY) зупиняється на довготривалому опорі

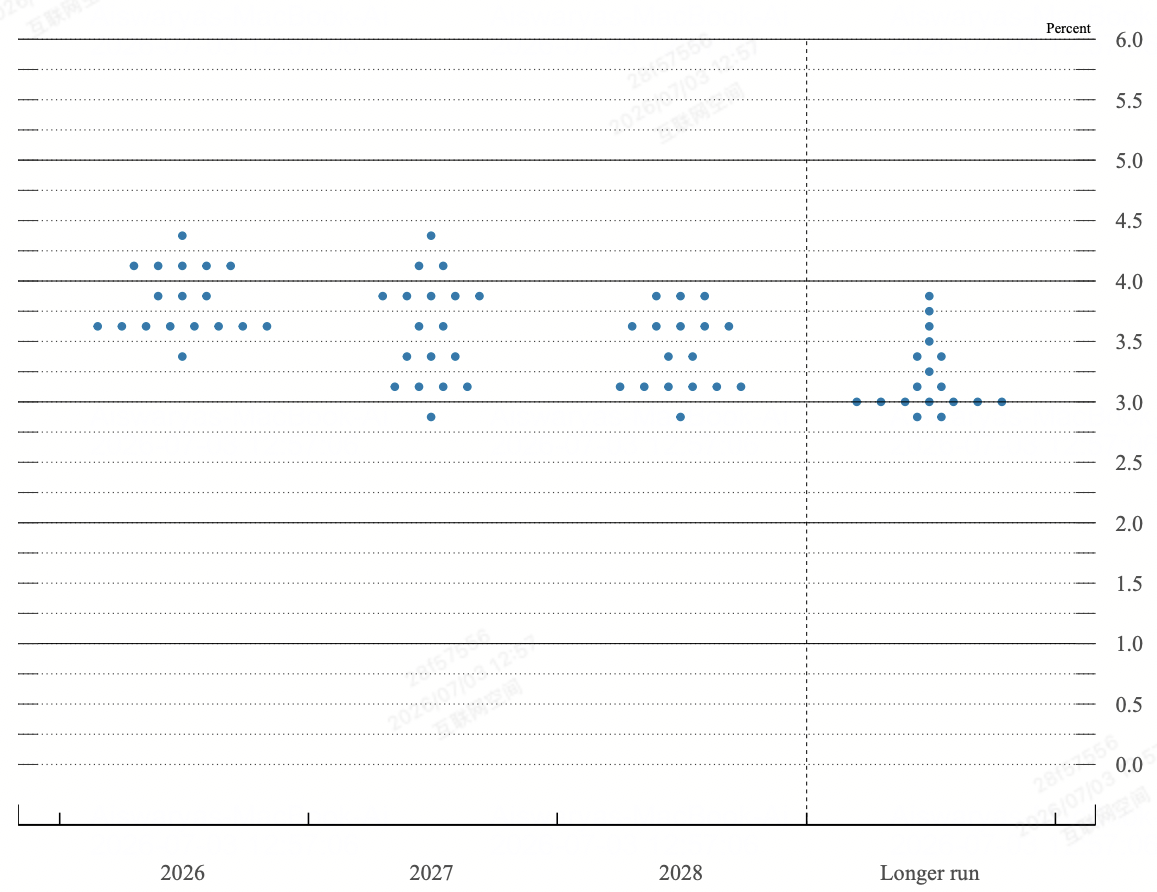

Точковий графік ФРС станом на червневе засідання FOMC | Джерело: Федеральна резервна система

Інституційний прорив долара зіткнувся з найсуворішим технічним стрес-тестом Q3. Після міцного 4% ралі від травневих мінімумів, підживленого ястребиними переглядами точкового графіку ФРС, DXY зіштовхнувся безпосередньо з довготривалим опором нисхідного тренду в зоні 101,14/22. Промах NFP спричинив різке внутрішньоденне розгортання довгих гринбек позицій, знижуючи індекс на 0,6% до двотижневого мінімуму 100,56 перед стабілізацією поблизу 100,88.

Короткотермінові ф'ючерси на відсоткові ставки відреагували зниженням імплікованої ймовірності липневого підвищення ставок ФРС нижче 20%. Водночас метрики CME FedWatch знизили ймовірність вересневого підвищення ставок з 75% до 60%. Це структурне пом'якшення найближчих підвищень ставок безпосередньо виснажує маргінальну перевагу диференціалу відсоткових ставок від гринбека, залишаючи індекс високо залежним від потоків безпечної гавані від невирішених американсько-іранських переговорів для захисту психологічного рівня 100,00.

Спотове золото пробиває ключовий опір вище $4,100

Золото повертає $4,100

Фізичне золото функціонувало як основний бенефіціар зміни макро режиму, прискорюючи свою структурну роль як хедж проти інфляції та альтернативний засіб збереження вартості. Спотове золото (XAU/USD) набрало сильний висхідний імпульс одразу після оприлюднення BLS, прориваючи повз ключові рівні технічного опору для торгівлі поблизу $4,125 під час п'ятничної сесії.

Механізм трансмісії прямий: поєднання падіння 10-річних дохідностей казначейських облігацій та слабкішого DXY драматично знижує альтернативну вартість утримання недохідного золота в злитках. З інституційними звітами J.P. Morgan'с із середньорічного прогнозу, що підкреслюють 130% кумулятивне зростання золота протягом останніх трьох років, дані NFP підтверджують перехід золота від тактичної оборонної гри до основного інструменту розподілу для суверенних та інституційних скарбниць, що хеджуються проти липкої 3,5% інфляції заробітної плати.

Американські акції стикаються зі структурною дивергенцією та ротацією ШІ

Ринки акцій представили внутрішньо фрагментовану сесію, яка підірвала стандартні моделі "погані новини - це хороші новини". Тоді як промисловий середній Доу-Джонса додав 1% для закриття на рекордному максимумі 52,845 пунктів, підтриманий вартісно орієнтованими компонентами, такими як Nike, Boeing та Chevron, технологічно важкий Nasdaq 100 впав на 0,8% до 25,832, тягнучи S&P 500 вниз на незначні 0,1% до 7,476.

Ця дивергенція випливає з серйозного фіксування прибутків у надзвичайно розширених екосистемах штучного інтелекту та напівпровідників. Високооб'ємні назви, включаючи SanDisk, Seagate, Western Digital та Applied Materials зазнали внутрішньоденних втрат, що перевищили 9%. Основний драйвер - інституційне занепокоєння щодо стійкості вартості капіталу: навіть з м'якшим показником NFP, 10-річні дохідності облігацій США повернулися до референтної області 4,5%, вказуючи на те, що корпоративні ринки облігацій продовжують закладати довготривалу структурну інфляцію, обмежуючи оціночні мультиплікатори високо-бета технологічних акцій.

Криптовалютний ринок встановлює ончейн дно

Біткойн відскакує вище $61,000

Цифрові активи скористалися макро сповільненням, з Біткойном (BTC), що впевнено повернув поріг $61,000 та віддалився від свого попереднього багатоденного мінімуму $57,750. Зниження актуальності вересневого підвищення ставок спричинило негайну ротацію спекулятивного капіталу з надмірно розширеного сектора ШІ акцій безпосередньо в ліквідні цифрові засоби збереження вартості.

Попри найближчі несприятливі чинники, включаючи тривогу публічних акцій щодо MicroStrategy'ного паперового збитку в $14 мільярдів на її позиції в 847,363 BTC, ончейн структурні метрики вказують на остаточне виснаження продавців. Чисті резерви бірж відступили до комплексних багаторічних мінімумів, підживлені одноденною міграцією $850 мільйонів з централізованих книг ордерів у холодне зберігання ($352,7 мільйона в нативному BTC та $503 мільйони в USDC). Це серйозне виснаження біржової спотової пропозиції робить клас криптоактивів високо чутливим до будь-якого несподіваного монетарного розширення або подальшої депрецації індексу долара.

Структурна матриця: Глобальні ваги крос-активної реакції

|

Клас активів |

Негайний ціновий рівень |

Вектор після NFP |

Домінуючий драйвер трансмісії |

Ціль макро прогнозу |

|

Долар США (DXY) |

100.88 |

Негативний / Застопорений |

Колапс липневої премії підвищення ставок; відступ від довготривалого опору 101.22. |

Підтримка: 100.16Опір: 101.98 |

|

Спотове золото (XAU) |

$4,125.00 |

Сильно позитивний |

Стиснення реальних безризикових дохідностей; постійна диверсифікація суверенних активів. |

Підтримка: $4,100Ціль: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

Нейтральний / Бічний |

Глибокий структурний оціночний тягар від виробників чіпів проти оборонної вартісної реалокації. |

Підлога: 7,300Стеля: 7,600 |

|

Біткойн (BTC) |

$61,250.00 |

Позитивний розворот |

Ротація з технологічних акцій; інтенсивне виснаження біржової пропозиції в холодне зберігання. |

Підлога: $58,000Ціль: $65,000 |

Макро точка перегину та межі діапазону: Ключові рівні для спостереження

Конвергенція липкої інфляції заробітної плати та охолоджуючих обсягів зайнятості встановила високо чутливі діапазонні параметри по основних класах активів.

- Зона консолідації акцій (7,300–7,600): S&P 500 залишається заблокованим у формальному бічному каналі. Рівень 7,600 представляє абсолютний психологічний опір, що відповідає історичним максимумам, тоді як базова лінія 7,300 служить як остаточна структурна підлога. Індекс відносної сили (RSI), що коливається точно на 50, підтверджує найближчий баланс сил, вимагаючи чистого пробою в основних компонентах перед встановленням напрямкового імпульсу.

- Межа перегину долара (99.49–101.22): Для DXY тижневе закриття нижче мінімуму 100.16/42 низько-тижневого закриття підтвердить технічний топ, відкривши початок червневого пробою на 99.49. Навпаки, систематичний прорив верхньої паралельної схилу на 101.22 реактивував би ширшу бичачу рамку до травневого свінг-максимуму 101.98.

Основні макро каталізатори США в липні 2026 року поза звітом NFP

Структурна зміна режиму під ФРС Варша значно підвищила волатильність крос-активів, роблячи майбутні випуски даних високовпливовими бінарними подіями для макро портфелів.

|

Цільова дата |

Макро / Політична віхова подія |

Операційна механіка та ринковий вплив |

|

14 липня 2026 |

Американський показник інфляції ІСЦ за червень |

Основна змінна, що визначає, чи структурна інфляція активно сповільнюється. Будь-яке падіння нижче 4,2% основного рівня підтверджує наратив паузи NFP. |

|

28-29 липня 2026 |

Засідання FOMC та прес-конференція |

Друге офіційне головування Варша. Ринки будуть розбирати текст політики на предмет формалізації "тривалої паузи" та оновлень до внутрішнього точкового графіку. |

|

Серпень 2026 |

Перегляди Бюро статистики праці |

Щорічні базові еталонні оновлення зайнятості, життєво важливі для визначення, чи були розширення зайнятості H1 структурно завищені. |

|

Постійно Q3 |

Цикли посередництва США-Іран у Досі |

Геополітичне вікно спостереження. Прогрес або колапс безпосередньо керує волатільністю сирої нафти, повертаючись до очікувань інфляції з боку пропозиції. |

- Обмеження політики Варша: Після підтвердження Сенатом голова ФРС Кевін Варш демонтував моделі перспективного керівництва, щоб зробити політику високо реактивною на дані. Тоді як стандартні рамки центрального банкінгу інтерпретували б додавання 57,000 NFP як екстрений заклик до пом'якшення, заявлена залежність Варша від неустарілих альтернативних індикаторів, таких як урізане середнє (наразі 2,4%), означає, що ФРС ігноруватиме структурне пом'якшення зайнятості, якщо номінальне зростання заробітної плати залишається впертим відокремленим від 2% інфляційної цілі.

- Тягар реальної заробітної плати: Звіт виявляє, що попри номінальне зростання заробітної плати, що відповідає консенсусу на 3,5% у річному обчисленні, реальне зростання заробітної плати становить негативні 0,7% другий місяць поспіль. З американським споживанням, наразі підтримуваним виснаженою нормою особистих заощаджень лише в 3%, це скорочення обмежує споживчий попит до верхнього квінтилю доходів, підвищуючи хвостовий ризик раптового споживчого сповільнення наприкінці 2026 року.

- Структурна ілюзія Чемпіонату світу: Початок Чемпіонату світу FIFA по Північній Америці не зміг генерувати прогнозований сезонний буфер найму. Консенсус-моделі, включаючи Goldman Sachs' ціль плюс 40,000 додавань, були повністю підірвані різким зниженням на 61,000 у секторах дозвілля та гостинності, підкреслюючи, що корпоративні цінові тиски обмежили структурний найм на початкових рівнях.

Інституційна стратегічна книга: Як інвестори можуть підготуватися в короткостроковій перспективі?

Навігація в середовищі, де Федеральна резервна система відмовляється надавати перспективне керівництво, вимагає суворого дотримання кількісних параметрів над ринковими настроями.

Фаза 1: Оборонне перебалансування та фіксація розподілу (3 липня – 14 липня)

Скористайтеся негайним відступом у дохідностях, зафіксувавши довгі спотові алокації золота вище структурної стіни $4,100. Водночас обрізайте експозицію високо-бета технологічних акцій, що залишається високо вразливою до стиснення мультиплікаторів під режимом 4,5% дохідності облігацій.

Підтримуйте нейтральну позицію щодо долара США. Не додавайте до агресивних макро доларових шортів, доки майбутні дані ІСЦ за червень формально не продемонструють сповільнення загальної інфляції нижче 4,0%.

Фаза 2: Тактичне напрямкове розгортання після ІСЦ (після 14 липня)

Якщо американський ІСЦ виявиться прохолоднішим за очікуване поряд зі слабким червневим NFP, це підтвердить остаточну політичну паузу ФРС Варша. Переходьте до масштабування кредитних позицій у чутливих до ставок зростаючих акціях та збільшуйте розподіл капіталу в ліквідні цифрові активи, такі як BTC та ETH, оскільки ринок елімінує хвостовий ризик вересневого підвищення ставок.

Якщо ІСЦ вийде гарячим (вище 4,3%), поєднання липкої інфляції та застопорення зростання спричинить гостре стагфляційне ціноутворення. Негайно ліквідуйте слабкі позиції акцій, хеджуйте довгу експозицію крипто та повертайтеся до готівки/DXY, оскільки ринок поспішає знову включити вересневе підвищення ставок в книги ордерів.

Висновок: Інституційна макро теза

Традиційні односхемні моделі кореляції тимчасово зламані, оскільки глобальний макро капітал обробляє структурний перехід від кількісного відстеження зростання до ретельного відстеження інфляційних цін. Останні американські дані про зайнятість не сигналізують про класичний економічний колапс, а скоріше про структурне перебалансування в середовище низького найму, низького звільнення, ускладнене виходом участі в робочій силі.

Розподільники активів повинні підтримувати високо дисципліновану, ненапрямкову упередженість по більш широких індексних акціях, концентруючи капітал у чистих іграх на дефіцит, конкретно спотовому золоті та нативних ончейн цифрових активах, які структурно ізольовані від негативної динаміки реальної заробітної плати та корпоративних маржинальних тисків, що наразі розвиваються по традиційному корпоративному ландшафту.