Резюме

Екосистема цифрових активів досягла найкритичнішої цінової точки 2026 року, коли Біткойн (BTC) завершив болючий червень з падінням приблизно на 20%, короткочасно досягши 21-місячного мінімуму у $57,749. Стрімке падіння від раннього піку Q2 у $82,814 до психологічно важливої межі $60,000 представляє структурну зміну режиму, спричинену двома майже одночасними ліквідаційними шоками: найгіршим місячним записом чистого відтоку для американських спотових Біткойн ETF з моменту запуску, та жорстким політичним поворотом новопризначеного голови Федеральної резервної системи Кевіна Уорша.

З Індексом страху та жадібності криптовалют, що показує рівень Extreme Fear (Крайній страх) у 18 балів, панівний ринковий наратив фундментально змінився. Інституційна торгівля на девальвацію, яка привела BTC до історичного максимуму у жовтні 2025 року на рівні $126,223, зіткнулася з остаточним макроекономічним стелею, оскільки реальні безризикові доходи залишаються структурно підвищеними. Проте, ончейн-попит на структурний мінімум залишається дуже активним, підкресленим агресивною акумуляцією китів та поглинанням неліквідної пропозиції публічними корпоративними скарбницями.

Цей поглиблений інституційний звіт детально розглядає механічні ланцюги передачі, грошові віхи, регуляторні вузькі місця та систематичні ончейн-метрики, що керують ціновим шляхом Біткойна протягом наступних двох кварталів 2026 року.

Основні макроекономічні каталізатори Біткойна в H2 2026 та регуляторний календар

Історично Біткойн торгувався як високочутлива губка ліквідності. Перша половина 2026 року введила серйозне структурне тертя через законодавчі та центробанківські осі, переміщуючи інституційні часові горизонти у вікно кінця року.

|

Цільова дата |

Макроекономічна / Політична подія-віха |

Операційна механіка та ринковий вплив |

|

14 липня 2026 |

Оприлюднення даних CPI США |

Основний показник короткострокових очікувань щодо ставок. Більш прохолодні дані служать негайним бінарним каталізатором для зняття тиску на ризикові активи. |

|

28–29 липня 2026 |

Засідання FOMC (друге головування Уорша) |

Основна макроекономічна змінна. Ринки очікують продовження позиції "без майбутніх рекомендацій" або формалізацію упередженості підвищення ставок. |

|

Серпень 2026 Перерва |

Крайній термін для Закону CLARITY США в Сенаті |

Законодавче вікно для ясності регуляторних рамок. Неприйняття до перерви переносить терміни виконання на пізню осінь або 2027 рік. |

|

Безперервно H2 |

Впровадження Закону GENIUS США |

Завершення всеосяжних правил США щодо стейблкойнів, прискорення структурних відповідних фіатних входів. |

- Макроекономічний шок Уорша: Після історичного підтвердження в Сенаті 54:45, дебютне засідання голови ФРС Кевіна Уорша 17 червня зруйнувало ринкові припущення, утримавши базову ставку на рівні 3.50%–3.75% при видаленні майбутніх рекомендацій. З половиною з 18 офіційних осіб FOMC, що прогнозують підвищення ставки в 2026 році, ринок повністю скасував ціноутворення зниження ставок.

- Вузьке місце Закону CLARITY: Двопартійні переговори щодо етичних пунктів зазнали краху 9 червня, знищивши початкову мету підписання Білим домом 4 липня. Законопроект, який зменшує інституційний ризик відповідності шляхом визначення меж CFTC та SEC, потребує 60 голосів у Сенаті. Наразі він забезпечує 2 міжпартійних демократичних голоси, потребуючи ще 7 для уникнення повного зсуву термінів.

- Геополітичне гальмо: Крихке припинення вогню на Близькому Сході залишається дуже чутливим, з Іраном, який виключає високорівневі прямі переговори з американськими посланцями в Досі. Підвищені енергетичні попутні вітри продовжують загрожувати інфляції з боку пропозиції, забезпечуючи фундаментальне покриття жорсткої позиції ФРС.

Кількісне моделювання книги ордерів BTC: рівні капітальних потоків та метрики ліквідності

Ретельний поперечний аналіз спотових ринкових обсягів, премій деривативів та корпоративних скарбниць виявляє чотири різні капітальні вектори, що діють на книгу ордерів BTC.

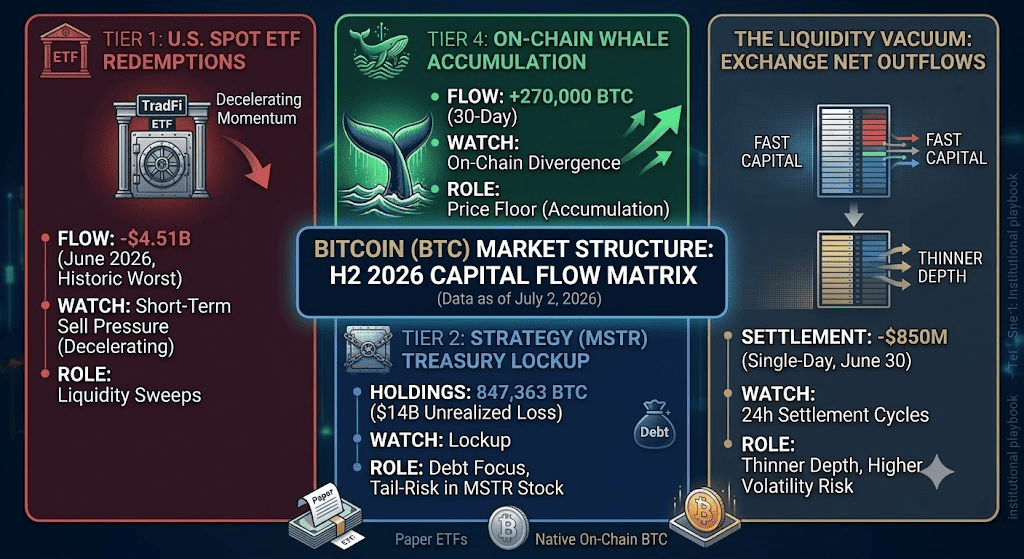

Рівень 1: Викупи спотових ETF США, провідний індикатор капітальних потоків

Інституційний шлюз перейшов від джерела агресивного граничного попиту до масивного каналу ліквідації. Американські спотові Біткойн ETF зафіксували історичні $4.51 мільярда чистого відтоку в червні 2026 року, перевищивши попередній рекорд у $3.56 мільярда, встановлений у лютому 2025 року. Сукупні активи ETF під управлінням скоротилися до $72.8 мільярда з початку року з піків близько $104 мільярдів. Звіти Q1 13F підтверджують, що звітні установи зменшили своє колективне балансове навантаження на 17%, знизивши сукупні активи з 313,000 BTC до 261,000 BTC.

Щоденні потоки спотових Біткойн ETF в H1 2026 | Джерело: SoSoValue

Індекс премії Coinbase підтримував негативну позицію протягом приблизно 8 тижнів, демонструючи, що граничний тиск продажу є переважно внутрішнім та сконцентрованим на американських торгових сесіях.

Цей історичний відтік вказує на те, що імпульс інституційного бідингу TradFi тимчасово зламався. Оскільки потоки ETF історично діяли як провідний індикатор короткострокового ціноутворення Біткойна, випереджаючи на 1–3 тижні, цей тривалий структурний продаж безпосередньо виснажує ринок граничних фіатних притоків. Постійна негативна премія Coinbase структурно підтверджує, що американські установи агресивно зменшують експозицію до ризикових активів, залишаючи Біткойн сильно залежним від офшорних спотових покупок та місцевої ончейн-підтримки для захисту базової лінії $58,000.

Рівень 2: Корпоративна скарбниця та компанії цифрових активів скарбниці (DATCO)

Пов'язані з публічним капіталом моделі акумуляції зазнають свого першого тривалого структурного стрес-тесту, оскільки паперові втрати значно розширюються.

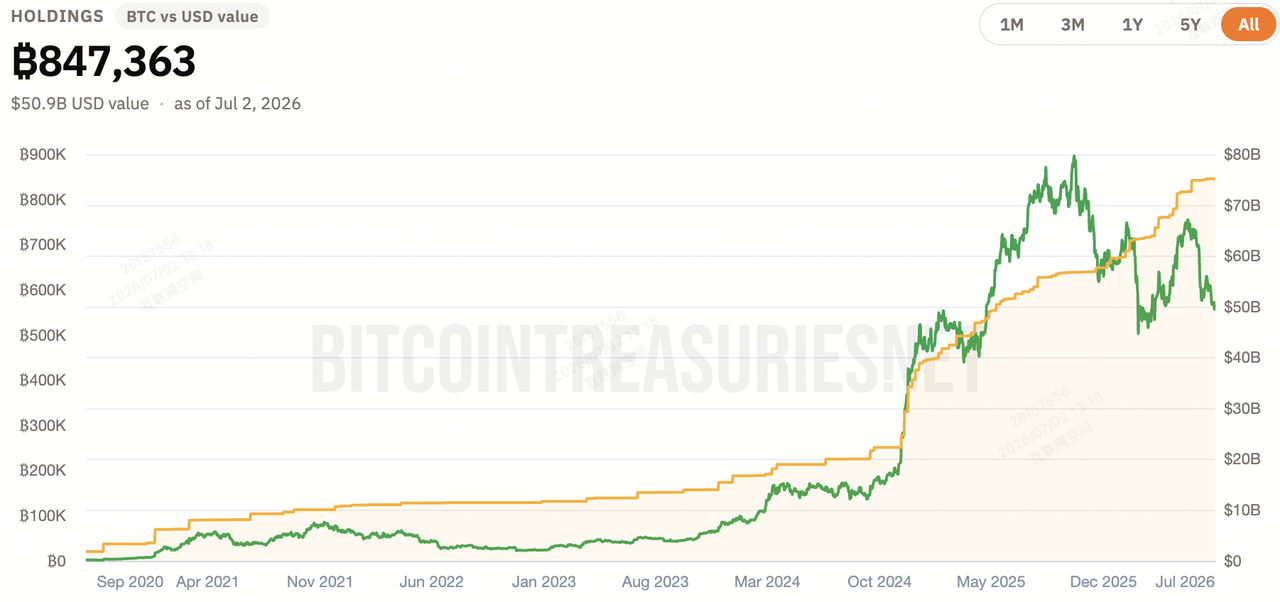

Експозиція Strategy (MSTR) до Біткойна

Холдинги Біткойна Strategy | Джерело: Bitcoin Treasuries

Утримує масивний резерв у 847,363 BTC за середньою собівартістю приблизно $75,651. З спотовими цінами поблизу $60,000, Strategy (MSTR) нереалізовані паперові втрати становлять приголомшливі $14 мільярдів. Учасники ринку сильно дисконтують ризик стійкості фінансової структури MSTR, зокрема її шару привілейованих акцій Short-Term Resilient Convertible (STRC).

Хоча масивний стек Strategy залишається структурно заблокованим та ізольованим від негайної примусової ліквідації, масштаб цих $14 мільярдів паперових втрат створює важку психологічну тінь. Ринок активно ціноформує ризик щодо фінансового стресу; якщо акції MSTR зазнають глибоких корпоративних просідань, це ризикує підживлювати негативний цикл назад у спотову ціну Біткойна, змінюючи наратив корпоративних резервів від довгострокового поглинача пропозиції до потенційного джерела макроринкової тривоги.

Інші граничні покупці

Японська Metaplanet завершила корпоративне залучення капіталу на $5.31 мільярда для продовження своєї програматичної акумуляції скарбниці, а Hyperscale Data додала 49.25 BTC 1 липня. Проте структурні корпоративні покупки втратили здатність шокувати книгу ордерів, про що свідчать приглушені цінові реакції на нещодавні оголошення про покупки.

Це виявляє чітку точку насичення в наративі корпоративних скарбниць. Хоча фірми на кшталт Metaplanet та Hyperscale Data забезпечують надійний, довгостроковий структурний мінімум шляхом поглинання циркулюючої пропозиції, їхня гранична купівельна спроможність більше не достатня для каталізації висхідного імпульсу сама по собі. У липні 2026 року корпоративна акумуляція Біткойна успішно перейшла в пасивну мережу безпеки, а не активний драйвер короткострокових цінових сплесків.

Рівень 3: Розширення макроброкерських послуг та технологічна інфраструктура

Протистоячи короткостроковому відпливу капіталу, основні рітейлові та інституційні фінтех-рейки агресивно масштабують доступ до продуктів та покращують мережеву безпеку, створюючи міцнішу інфраструктуру для наступного циклічного етапу. Хоча ці метрики не негайно змінюють поточні викупи ETF, вони безпосередньо розширюють канали рітейлового розподілу та пом'якшують тертя високорівневого інституційного підключення:

Публічний мейннет Robinhood та зменшення тертя з нульовою комісією

1 липня 2026 року Robinhood офіційно запустив свій публічний мейннет Robinhood Chain, розгорнув нульову комісію на ордери мейкер/тейкер для американських клієнтів та розширив спотову торгівлю криптовалютами до Великобританії.

Усуваючи комісії за виконання для високообсягових учасників ринку та розширюючи спотовий доступ по всій Великобританії, ця структура драматично знижує рітейлове трансакційне тертя. Вона ефективно готує трубопровід рітейлової ліквідності діяти як негайний мультиплікатор попиту, коли макроекономічні настрої зміняться з Extreme Fear.

Мережева приватність та криптографічні оновлення самозберігання

Удосконалення базових протоколів, завершені 30 червня, виправили критичну уразливість приватності в функції PrivateBroadcast, яка раніше ризикувала витоком IP-адрес нодів, та покращили конфігурації багатопідписного протоколу MuSig2 для відхилення недійсних форматів ключів під час налаштування транзакцій.

Ці фундаментальні покращення мережі драстично оптимізують корпоративні та інституційні шляхи самозберігання. Розв'язання уразливості витоку IP забезпечує корпоративним скарбницям, орієнтованим на відповідність, безпечне запуск нодів без компрометації пропрієтарних мережевих позицій, а захисні механізми MuSig2 усувають катастрофічні ризики єдиної точки відмови в колаборативних мульти-підписних моделях зберігання. Це значно знижує операційні бар'єри для традиційного фінансового капіталу, що очікує прямого розміщення ончейн.

Рівень 4: Ончейн-акумуляція китів та виснаження майнерів

Найсильніша контртрендова розбіжність матеріалізується безпосередньо ончейн, виявляючи різкий поділ між продажем паперового ринку та поглинанням фізичних активів.

Співвідношення біржі до китів Біткойна | Джерело: CryptoQuant

- Розбіжність китів: Згідно з даними CryptoQuant, китові сутності чисто акумулювали понад 270,000 BTC протягом останніх 30 днів. Це представляє різку фазу акумуляції, яка повністю суперечить мільярдним викупам ETF.

- Виснаження бірж: Резерви централізованих бірж досягли всеосяжних 7-річних мінімумів. Лише 30 червня чистий $850 мільйонів капіталу, включаючи $352.7 мільйона в нативному BTC та $503 мільйони в USDC, було вилучено з централізованих книг ордерів, вказуючи на обширну міграцію ліквідності в холодне сховище та інституційні розрахункові мережі.

Структурна матриця: загальні ваги напрямків капіталу BTC

|

Капітальний вектор / Рівень |

Орієнтовний обсяг / Масштаб |

Ринкове вікно |

Операційна траєкторія та ціль |

|

Викупи спотових ETF |

-$4.51B (червневий агрегат) |

Щоденні ліквідаційні зачистки |

Домінантний короткостроковий тиск продажу (сповільнюється) |

|

Акумуляція китів |

+270,000 BTC (30-денний) |

Безперервний ончейн |

Первинний макроціновий мінімум (агресивний) |

|

Скарбниця Strategy (MSTR) |

847,363 BTC ($14B нереалізованих втрат) |

Структурне блокування |

Фокус на обслуговуванні боргу; дисконтування хвостового ризику |

|

Чистий відтік бірж |

-$850M (одноденний фрейм) |

24-годинні розрахункові цикли |

Розрідження книги ордерів; підвищена волатильність |

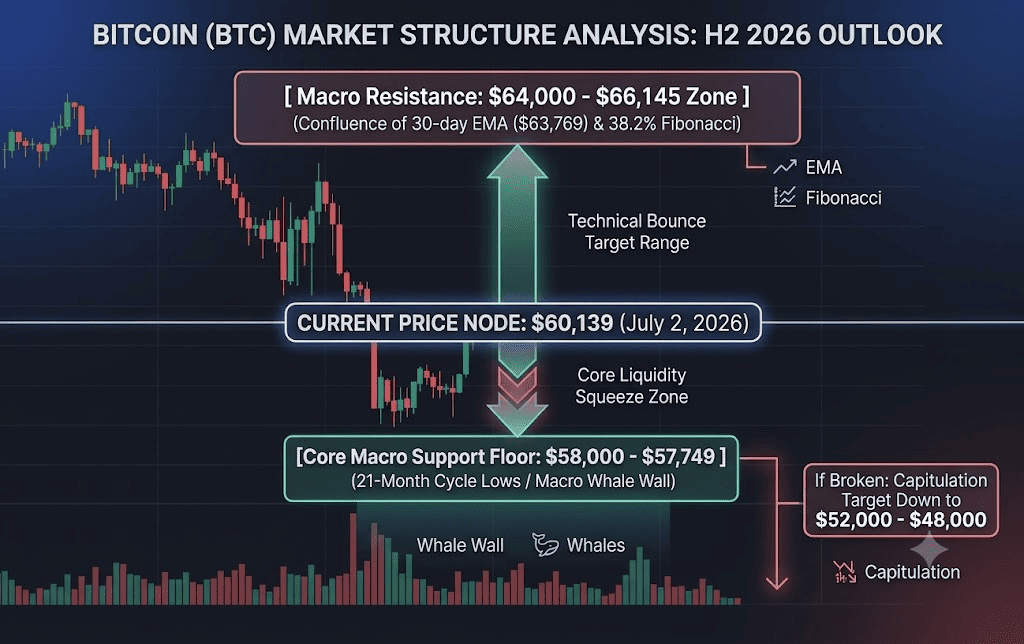

Технічні структури: зони стиснення та цілі пробою для ціни Біткойна

Зменшення спотових резервів бірж разом із стиснутою глибиною книги ордерів на основних внутрішніх майданчиках створило дуже залежне від шляху середовище, де короткострокові рухи посилюються.

- Зона стиснення ($58,000–$60,000): Цей діапазон представляє основне поле битви. Історичні циклічні дані з 4-річної моделі халвінгу припускають, що післяпікові ведмежі фази зазвичай тягнуться через Q3. Переглянуте моделювання зниження від Citigroup мапує ведмежу ціль у $53,000, якщо макроекономічні умови погіршаться далі.

- Ціль розвороту ($64,000–$66,145): Структурний розворот тренду потребує чистого денного закриття вище червневого місячного VWAP ($63,417) та рівня 38.2% відновлення Фібоначчі на $66,145. Досягнення цього сигналізувало б про короткий стиск, здатний притягнути трендслідуючих інституційних розміщувачів назад на ринок.

Стратегічний торговий план Біткойна: матриця управління ризиками в H2 2026

Навігація в поточній нейтрально-ведмежій макроекономічній стелі H2 вимагає суворого дотримання кількісних індикаторів над настроями.

Фаза 1: Оборонна акумуляція та макроекономічне підтвердження (2 липня – 29 липня)

Цінова дія Біткойна залишається структурно обмеженою жорсткою позицією Федеральної резервної системи. Стратегічна довга акумуляція повинна бути обмежена підтвердженими тестами структурної стіни $58,000.

Не помиляйте короткі технічні відскоки за повні циклічні розвороти. Інституційні виконавчі столи мають чекати 3 послідовних дні чистих притоків спотових ETF, що перевищують $100 мільйонів/день разом із позитивною премією Coinbase перед масштабуванням у важку спотову або леверажну довгу експозицію.

Фаза 2: Макроекономічний розворот або капітулятивний пробій (після липневого FOMC)

- Тригер зниження: Денне закриття нижче $57,700 інвалідує поточну тезу технічного дна. Якщо спрацьовує, позиції мають бути захеджені або систематично закриті для захисту капіталу від швидкого, керованого левереджем каскаду вниз до вікна капітуляції $52,000–$48,000.

- Тригер зростання: Прогрес щодо Закону CLARITY разом із м'якшим тоном від Кевіна Уорша під час прес-конференції 29 липня позначить макроекономічне дно. Націльтесь на негайну висхідну реалокацію, оскільки ринок готується до ціноутворення прискореного росту в пізній 2026/2027 етап відновлення.

Висновок: Яка інституційна теза Біткойна для H2 2026?

Традиційні моделі фундаментальної оцінки залишаються тимчасово відокремленими від ціноутворення активів, оскільки ринок перетравлює структурний перехід від публічних ETF назад до нативних ончейн-мереж ліквідності. Поточна ринкова структура Біткойна є класичним протистоянням між жорсткою макроліквідною стелею та агресивним, історично обґрунтованим ончейн-мінімумом акумуляції китів.

Трейдери мають підтримувати обережно нейтральний підхід через Q3, використовуючи тісний рівень підтримки $58,000 для управління оборонними параметрами ризику, активно готуючи розгортання капіталу для підтвердженого структурного розвороту тренду в ранньому Q4.