Rezumat executiv

Arhitectura financiară globală a ajuns la cel mai complex nod macroeconomic din 2026 pe 2 iulie, în urma publicării raportului situației ocupării forței de muncă pentru iunie de către Biroul de Statistici al Muncii din SUA (BLS). Indicatorul principal a livrat un șoc lipsit de ambiguitate: economia SUA a adăugat doar 57.000 de locuri de muncă non-agricole, mult sub așteptarea consensului Dow Jones de 115.000, în timp ce ultimele două luni au fost revizuite în scădere cu un total combinat de 74.000. În mod paradoxal, rata șomajului principal a scăzut cu 0,1 puncte procentuale la 4,2%, mascând o contracție masivă de 720.000 de lucrători care au părăsit forța de muncă.

Această publicare de date conflictuale intern a reformat fundamental narațiunea pieței de la mijlocul anului. Înaintea publicării, prețurile pieței favorizau puternic întărirea dolarului și includeau probabilități ridicate pentru o creștere a ratei dobânzii în septembrie sub președintele nou numit al Rezervei Federale Kevin Warsh. Expansiunea slabă a muncii a atenuat imediat aceste pariuri hawkish, determinând Indicele Dolarului SUA (DXY) să se retragă de la rezistența trendline pe termen lung, alimentând în același timp rotația capitalului în rezerve alternative rare de valoare precum aurul și Bitcoin. Cu toate acestea, deoarece câștigurile orare nominale medii au rămas lipicioase la 3,5% an/an, traducându-se într-o contracție salarială reală negativă de 0,7% față de un CPI nominal de 4,2%, perspectiva Fed a lui Warsh orientată spre inflație rămâne blocată într-o cutie de politici care limitează relaxarea dovish imediată.

Acest raport instituțional decompune lanțurile mecanice de transmisie, cronologiile macro forward, curenții încrucișați ai activelor structurale și parametrii de management al riscului care guvernează portofoliile globale în T3 2026.

Ce înseamnă raportul NFP slab din iunie pentru piețele globale?

Raportul de ocupare din iunie 2026 a împărțit birourile instituționale majore, Jeff Cox de la CNBC etichetând datele mixte ca fiind fundamental "ambigue". În timp ce Brian Jacobsen de la Annex Wealth vede publicarea slabă ca o tranziție "de la un sprint la o alergare" mai degrabă decât un colaps, Vanguard notează că validează perspectiva lor structural bearish pentru S2. Atât Vanguard, cât și Glenmede subliniază că sub regimul inflație-primul al președintelui Kevin Warsh, relaxarea viitoare a politicii va rămâne strict dependentă de răcirea presiunilor inflaționiste mai degrabă decât de atenuarea volumelor de muncă.

Această incertitudine macro continuă să remodeleze alocările de active. Paul Hollingsworth de la Reuters subliniază că publicarea slabă a declanșat o vânzare "oglindă opusă" în dolarul SUA și randamentele Treasury în comparație cu tendințele anterioare ale datelor puternice. În consecință, Perspectiva de mijloc de an J.P. Morgan subliniază că în mijlocul primelor de termen ridicate, valoarea strategică a aurului ca instrument principal de diversificare crește semnificativ.

O analiză riguroasă cross-secțională a volumelor pieței spot, primelor futures și fluxurilor de capital relevă patru vectori distincti de active care acționează asupra cărților de ordine globale.

Indicele Dolarului SUA (DXY) se oprește la rezistența pe termen lung

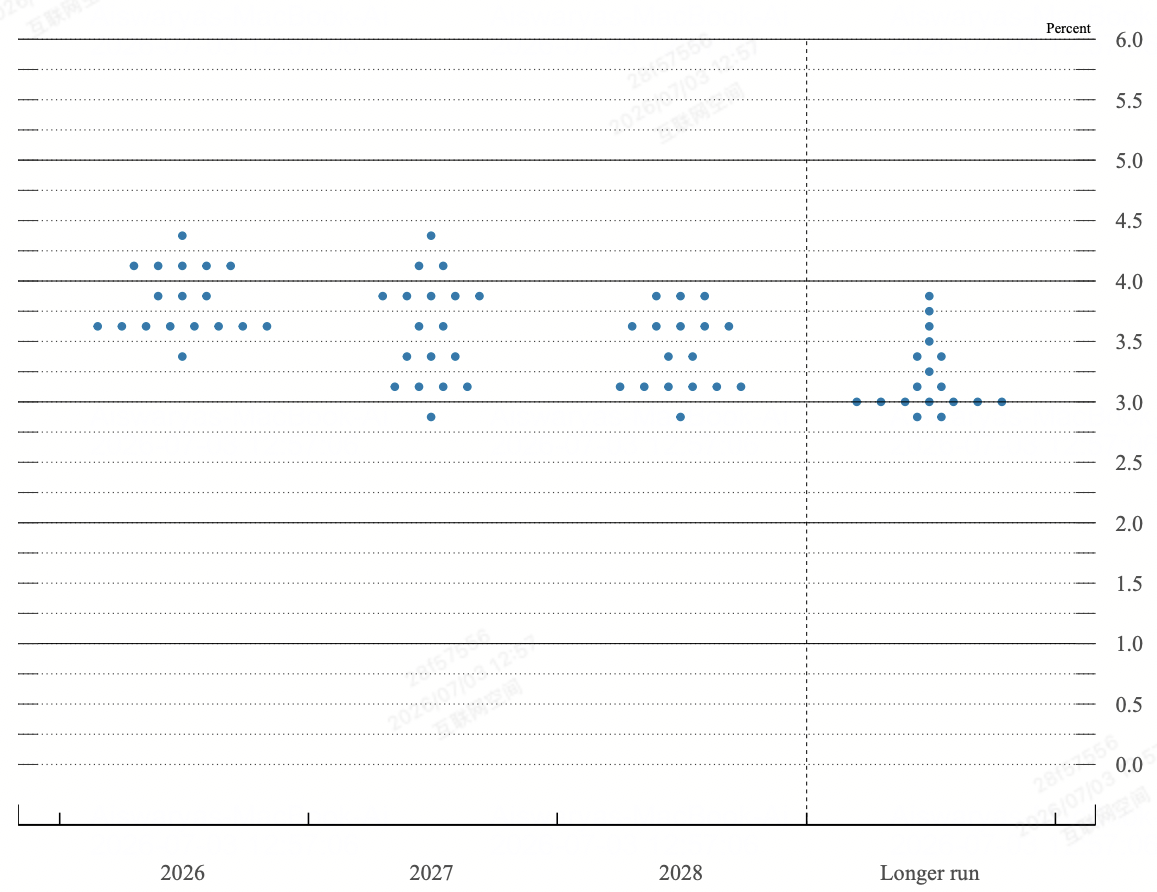

Fed dot plot conform FOMC iunie | Sursa: Rezerva Federală

Erupția instituțională a dolarului a întâmpinat cel mai sever test de stres tehnic din T3. În urma unui avans robust de 4% de la minimele din mai, alimentat de revizuiri hawkish ale Fed Dot Plot, DXY a mers direct în rezistența trendline pe termen lung descendente la zona 101.14/22. Ratarea NFP a forțat o denodare abruptă intraday a poziționării long greenback, conducând indicele în scădere cu 0,6% la un minim de două săptămâni de 100.56 înainte de a se stabiliza aproape de 100.88.

Futures-urile pe rate dobânzilor pe termen scurt au răspuns prin scăderea probabilității implicite a unei creșteri a ratei Fed în iulie sub 20%. Concomitent, metricile CME FedWatch au redus probabilitatea unei creșteri a ratei în septembrie de la 75% la 60%. Această relaxare structurală a creșterilor de rată pe termen apropiat drenează direct avantajul diferențialului marginal al ratei dobânzii de la greenback, lăsând indicele foarte dependent de fluxurile safe-haven din negocierile nerezolvate SUA-Iran pentru a apăra pragul psihologic de 100.00.

Aurul spot depășește rezistența cheie peste $4,100

Aurul recapturează $4,100

Aurul fizic a funcționat ca beneficiarul principal al schimbării regimului macro, accelerând rolul său structural ca hedge împotriva inflației și rezervă alternativă de valoare. Aurul spot (XAU/USD) a câștigat momentum puternic ascendent imediat după publicarea BLS, crescând peste nivelurile cheie de rezistență tehnică pentru a tranzacționa aproape de $4,125 în timpul sesiunii de vineri.

Mecanismul de transmisie este direct: combinația de randamente Treasury pe 10 ani în scădere și un DXY mai slab reduce dramatic costul oportunității de a deține lingouri care nu aduc randament. Cu rapoarte instituționale de la J.P. Morgan's Mid-Year Outlook subliniind avansul cumulativ de 130% al aurului în ultimii trei ani, datele NFP confirmă tranziția aurului dintr-o joacă defensivă tactică într-un vehicul principal de alocare pentru trezoreriile suverane și instituționale care se protejează împotriva inflației salariale lipicioase de 3,5%.

Acțiunile SUA întâmpină divergența structurală și rotația AI

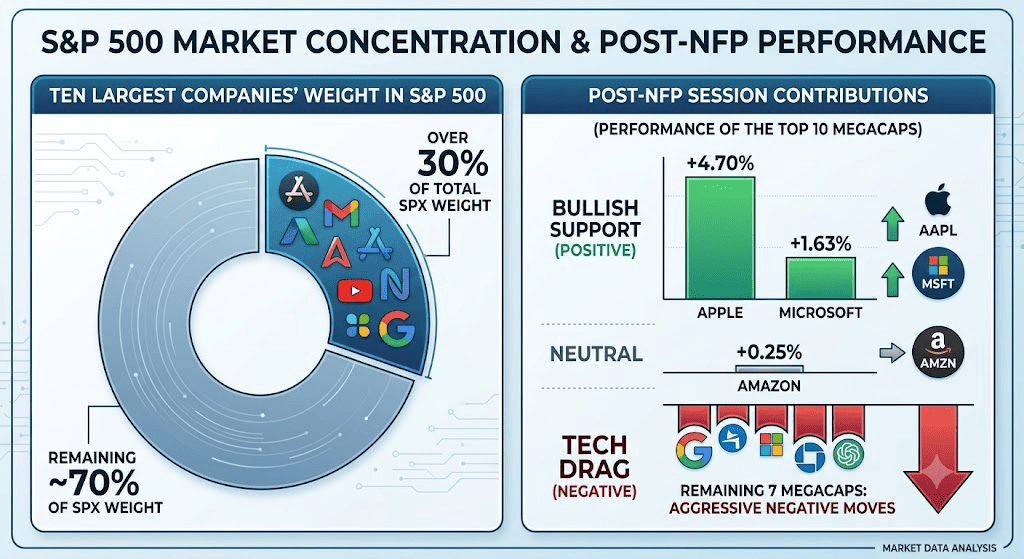

Piețele de acțiuni au livrat o sesiune fractură internă care a subvertit modelele standard de "știrile rele sunt știri bune". În timp ce Dow Jones Industrial Average a adăugat 1% pentru a închide la un maxim record de 52,845 puncte, susținut de componentele orientate spre valoare precum Nike, Boeing și Chevron, Nasdaq 100 cu greutate tehnologică a scăzut 0,8% la 25,832, trăgând S&P 500 în scădere cu 0,1% minor la 7,476.

Această divergență provine din luarea severă de profituri în ecosistemele de inteligență artificială și semiconductoare foarte extinse. Numele cu volum ridicat inclusiv SanDisk, Seagate, Western Digital și Applied Materials au suferit pierderi intraday care au depășit 9%. Motorul de bază este preocuparea instituțională asupra sustenabilității costului capitalului: chiar și cu o publicare NFP mai slabă, randamentele obligațiunilor SUA pe 10 ani au revenit spre zona de referință de 4,5%, indicând că piețele obligațiunilor corporative continuă să prețuiască inflația structurală pe termen lung, limitând multiplii de evaluare ai acțiunilor tech cu beta ridicată.

Piața crypto stabilește un fund on-chain

Bitcoin revine peste $61,000

Activele digitale au capitalizat pe decelerarea macro, cu Bitcoin (BTC) recapturând ferm pragul de $61,000 și distanțându-se de minimul său anterior multi-zi de $57,750. Reducerea urgenței creșterii ratei din septembrie a declanșat o rotație imediată a capitalului speculativ din sectorul acțiunilor AI supraevaluate și direct în rezervele digitale lichide de valoare.

În ciuda vânturilor contrare pe termen apropiat, inclusiv anxietatea acțiunilor publice asupra MicroStrategy's $14 miliarde pierdere de hârtie asupra poziției sale de 847,363 BTC, metricile structurale on-chain indică epuizarea definitivă a vânzătorilor. Rezervele nete ale exchange-urilor s-au retras la minime multi-an cuprinzătoare, conduse de o migrație într-o singură zi de $850 milioane din cărțile de ordine centralizate în depozitare la rece ($352,7 milioane în BTC nativ și $503 milioane în USDC). Această subțiere severă a aprovizionării spot exchange face clasa de active crypto foarte receptivă la orice expansiune monetară neașteptată sau depreciere suplimentară a indicelui dolarului.

Matrice structurală: Greutăți de răspuns cross-active globale

|

Clasa de active |

Nivelul imediat de preț |

Vectorul post-NFP |

Motorul dominant de transmisie |

Ținta perspectivei macro |

|

Dolarul SUA (DXY) |

100.88 |

Negativ / Blocat |

Colapsul primei de creștere a ratei din iulie; retragerea de la rezistența pe termen lung 101.22. |

Suport: 100.16Rezistență: 101.98 |

|

Aurul spot (XAU) |

$4,125.00 |

Puternic pozitiv |

Compresiunea randamentelor reale fără risc; diversificarea susținută a activelor suverane. |

Suport: $4,100Țintă: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

Neutru / Lateral |

Frână profundă structurală de evaluare de la producătorii de chipuri vs. realocarea valorii defensive. |

Podea: 7,300Plafon: 7,600 |

|

Bitcoin (BTC) |

$61,250.00 |

Inversare pozitivă |

Rotația din acțiunile tech; drenarea extensivă a aprovizionării exchange către custodia rece. |

Podea: $58,000Țintă: $65,000 |

Inflexiunea macro și granițele intervalului: Niveluri cheie de urmărit

Convergența inflației salariale lipicioase și volumelor de salarii în răcire a stabilit parametri de interval foarte sensibili în clasele de active primare.

- Zona de consolidare a acțiunilor (7,300–7,600): S&P 500 rămâne blocat într-un canal formal lateral. Nivelul 7,600 reprezintă rezistența psihologică absolută care se potrivește cu maximele de toate timpurile, în timp ce linia de bază 7,300 servește ca podea structurală definitivă. Indicele de putere relativă (RSI) care planează exact la 50 confirmă un echilibru de putere pe termen apropiat, necesitând o erupere curată în componentele de bază înainte de a stabili momentum direccional.

- Granița de inflexiune a dolarului (99.49–101.22): Pentru DXY, o închidere săptămânală sub minimul săptămânii de închidere 100.16/42 va valida un top tehnic, expunând originea erupției din iunie la 99.49. În schimb, o încălcare sistematică a pantei paralele superioare la 101.22 ar reactiva cadrul bullish mai larg spre maximul swing din mai de 101.98.

Catalizatorii macro de bază ai SUA în iulie 2026 dincolo de raportul NFP

Schimbarea regimului structural sub Fed-ul Warsh a ridicat semnificativ volatilitatea cross-asset, făcând publicările de date viitoare evenimente binare cu impact ridicat pentru portofoliile macro.

|

Data țintă |

Evenimentul de pilon macro / politică |

Mecanica operațională și impactul asupra pieței |

|

14 iulie 2026 |

Publicarea inflației CPI SUA iunie |

Variabila de bază care determină dacă inflația structurală se decelerează activ. Orice scădere sub marca de 4,2% principal validează narațiunea pauzei NFP. |

|

28-29 iulie 2026 |

Întâlnirea FOMC și conferința de presă |

A doua prezidare oficială a președintelui Warsh. Piețele vor diseca textul politicii pentru formalizarea unei "pauze prelungite" și actualizări la Dot Plot-ul intern. |

|

August 2026 |

Revizuiri Bureau of Labor Statistics |

Actualizări anuale de benchmark de bază pentru ocuparea forței de muncă, vitale pentru a determina dacă expansiunile salariale S1 au fost supraevaluate structural. |

|

Continuu T3 |

Cicluri de mediere SUA-Iran Doha |

Fereastra de urmărire geopolitică. Progresul sau colapsul guvernează direct volatilitatea petrolului brut, alimentând înapoi în așteptările inflației pe partea ofertei. |

- Constrângerile politicii Warsh: În urma confirmării sale în Senat, președintele Fed Kevin Warsh a desființat modelele de ghidare forward pentru a face politica foarte reactivă la date. În timp ce cadrele standard de bancă centrală ar interpreta o adaugare NFP de 57,000 ca un apel de urgență pentru a relaxa, dependența declarată a lui Warsh de indicatori alternativi, non-obsoleti precum media tăiată (în prezent la 2,4%) înseamnă că Fed va ignora atenuarea structurală a muncii dacă creșterea salarială nominală rămâne încăpățânată deconectată de ținta de inflație de 2%.

- Frâna salarială reală: Raportul relevă că în ciuda creșterii salariale nominale care se potrivește cu consensul la 3,5% an/an, creșterea salarială reală stă la negativ 0,7% pentru a doua lună consecutivă. Cu consumul SUA susținut în prezent de o rată de economii personală epuizată de doar 3%, această contracție restricționează cererea consumatorilor la quintila de venit superioară, ridicând riscul tail al unei încetiniri abrupte a consumatorului în sfârșitul anului 2026.

- Iluzia structurală a Cupei Mondiale: Începutul Cupei Mondiale FIFA în America de Nord nu a reușit să genereze tamponul sezonier de angajare proiectat. Modelele de consens, inclusiv ținta Goldman Sachs' de plus 40,000 de adăugiri, au fost subvertite complet de o scădere abruptă de 61,000 în sectoarele de agrement și ospitalitate, subliniind că presiunile de preț corporative au restricționat angajarea structurală la nivel de intrare.

Playbook strategic instituțional: Cum se pot pregăti investitorii pe termen scurt?

Navigarea unui mediu în care Rezerva Federală refuză să ofere ghidare forward necesită aderență strictă la parametri cantitavi în locul sentimentului pieței.

Faza 1: Reechilibrarea defensivă și blocarea alocării (3 iulie – 14 iulie)

Capitalizează pe retragerea imediată a randamentelor prin blocarea alocărilor de aur spot long peste zidul structural $4,100. Concomitent, reduci expunerea la acțiunile tech cu beta ridicată care rămâne foarte vulnerabilă la compresiunea multiplilor sub un regim de randament al obligațiunilor de 4,5%.

Menține o postură neutră pe dolarul SUA. Nu adăuga la short-urile dolarului macro agresive până când datele CPI iunie viitoare demonstrează formal o decelerare a inflației principale sub 4,0%.

Faza 2: Implementarea tactică direcțională post-CPI (Post-14 iulie)

Dacă CPI SUA vine mai rece decât așteptat alături de NFP-ul slab din iunie, va confirma o pauză de politică definitivă de către Fed-ul Warsh. Treci la scalarea pozițiilor cu levier în acțiunile de creștere sensibile la rată și crește alocarea de capital către activele digitale lichide precum BTC și ETH pe măsură ce piața elimină riscul tail al creșterii ratei din septembrie.

Dacă CPI se imprimă fierbinte (peste 4,3%), combinația de inflație lipicioasă și creștere în stagnare va declanșa prețuri stagflațoniste acute. Lichidează imediat pozițiile de acțiuni slabe, protejează expunerea crypto long și revino la cash/DXY pe măsură ce piața se grăbește să prețuiască creșterea ratei din septembrie înapoi în cărțile de ordine.

Concluzie: Teza macro instituțională

Modelele tradiționale de corelație cu o singură variabilă sunt temporar întrerupte pe măsură ce capitalul macro global procesează o tranziție structurală de la urmărirea cantitativă a creșterii la urmărirea riguroasă a inflației-preței. Cele mai recente date ale muncii SUA nu semnalează un colaps economic clasic, ci mai degrabă o reechilibrare structurală într-un mediu de angajare-scăzută, concediere-scăzută complicat de un exod al participării forței de muncă.

Alocatorii de active trebuie să mențină o prejudecată foarte disciplinată, non-direcțională în acțiunile de index mai larg, concentrând în același timp capitalul în jocurile de scăpare pură, specific aurul spot și activele digitale native on-chain, care sunt izolate structural de dinamica salarială reală negativă și presiunile marginilor corporative care se dezvoltă în prezent în peisajul corporativ tradițional.