Sumar Executiv

Ecosistemul activelor digitale a ajuns la cea mai critică intersecție de prețuri din 2026 în timp ce Bitcoin (BTC) a încheiat o lună iunie dură cu o scădere de aproximativ 20%, atingând pe moment un minim de 21 de luni de 57.749 $. Coborârea rapidă de la vârful din începutul T2 de 82.814 $ până la limita psihologic vitală de 60.000 $ reprezintă o schimbare structurală de regim forțată de două șocuri de lichiditate aproape simultane: cel mai rău record de ieșiri nete lunare pentru ETF-urile spot Bitcoin din SUA de la înființare și o pivotare de politică hawkish de către președintele Rezervei Federale nou numit, Kevin Warsh.

Cu Indexul de Frică și Lăcomie Crypto înregistrând un nivel de Frică Extremă de 18, narațiunea de piață predominantă s-a inversat fundamental. Tranzacția de devalorizare instituțională care a condus BTC la maximul istoric din octombrie 2025 de 126.223 $ a întâlnit un plafon macro definitiv, deoarece randamentele reale fără risc rămân structural ridicate. Cu toate acestea, cererea de bază structurală on-chain rămâne foarte activă, evidențiată de acumularea agresivă a balenelor și trezoriile corporative publice absorbind oferta nelicvidă.

Acest raport instituțional aprofundat detaliază lanțurile de transmisie mecanică, jaloanele monetare, blocajele de reglementare și metricile sistematice on-chain care guvernează traiectoria prețului Bitcoin în următoarele două trimestre ale anului 2026.

Catalizatorii Macro Esențiali ai Bitcoin în S2 2026 și Cronologia de Reglementare

Istoric, Bitcoin s-a tranzacționat ca un burete de lichiditate foarte receptiv. Prima jumătate a anului 2026 a introdus fricțiuni structurale severe pe axele legislative și ale băncilor centrale, deplasând orizonturile de timp instituționale în fereastra de sfârșit de an.

|

Data Țintă |

Eveniment Jalon Macro / Politică |

Mecanici Operaționale și Impact pe Piață |

|

2026-07-14 |

Publicarea Datelor IPC din SUA |

Indicator de bază pentru așteptările ratelor pe termen scurt. O citire mai scăzută servește ca catalizator binar imediat pentru a atenua suprimarea activelor de risc. |

|

2026-07-28–29 |

Întâlnirea FOMC (A Doua Președinție a lui Warsh) |

Variabila macro primară. Piețele caută o continuare a poziției "fără orientare anticipată" sau formalizarea unei prejudecăți de creștere a ratei. |

|

Pauz August 2026 |

Termenul Limită pentru Planul Senatului Actului CLARITY SUA |

Fereastră legislativă pentru claritatea cadrului de reglementare. Eșecul de a trece înainte de pauză deplasează cronologiile de execuție în sfârșitul toamnei sau 2027. |

|

Continuu S2 |

Implementarea Actului GENIUS SUA |

Finalizarea regulilor cuprinzătoare de stablecoin din SUA, accelerând rampele de acces fiat conforme structural. |

- Șocul Macro Warsh: După confirmarea istorică în Senat de 54:45, întâlnirea de debut din 17 iunie a președintelui Fed Kevin Warsh a spulberat asumările pieței prin menținerea ratei de referință constantă la 3,50%-3,75% în timp ce elimina orientarea anticipată. Cu jumătate din cei 18 oficiali FOMC proiectând o creștere a ratei în 2026, piața a anulat complet prețuirea reducerilor de rată.

- Actul CLARITY Blocaj: Negocierile bipartizane asupra clauzelor de etică s-au prăbușit pe 9 iunie, obliterând ținta inițială de semnare din 4 iulie a Casei Albe. Proiectul de lege, care reduce riscul de conformitate instituțională prin definirea limitelor CFTC și SEC, necesită 60 de voturi în Senat. Acesta asigură în prezent 2 voturi democrate trans-partidiste, având nevoie de încă 7 pentru a evita o alunecare totală a cronologiei.

- Frâna Geopolitică: O încetare fragila a focului în Orientul Mijlociu rămâne foarte sensibilă, cu Iranul excludând discuțiile directe la nivel înalt cu trimișii SUA la Doha. Vânturile favorabile energetice ridicate continuă să amenințe inflația din partea ofertei, oferind acoperire fundamentală pentru poziția hawkish a Fed.

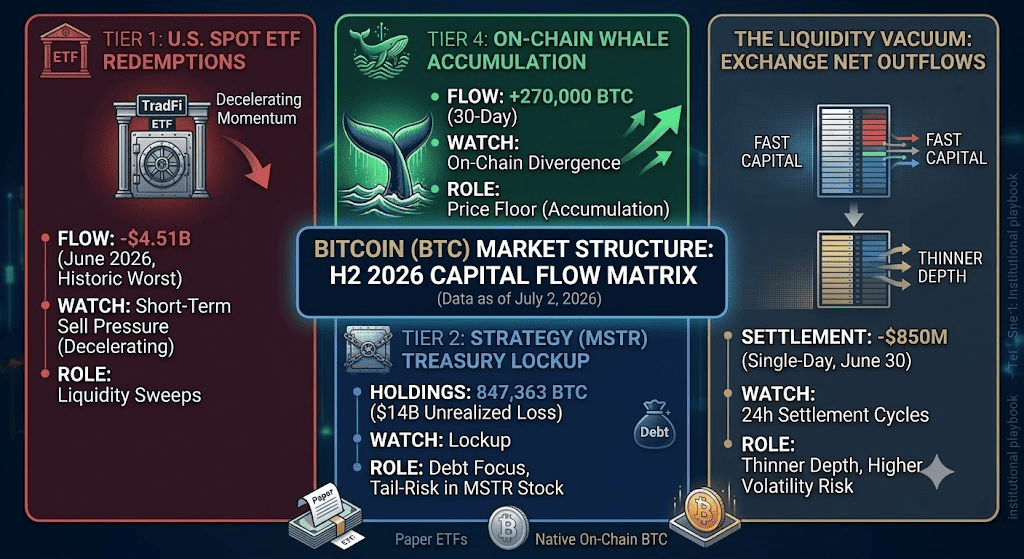

Modelarea Cantitativă a Cărții de Ordine BTC: Niveluri de Flux de Capital și Metrici de Lichiditate

O analiză transversală riguroasă a volumelor pieței spot, primelor derivatelor și trezoriilor corporative relevă patru vectori de capital distincți care acționează asupra cărții de ordine BTC.

Nivelul 1: Răscumpărări ETF Spot SUA, Indicatorul Principal de Flux de Capital

Poarta instituțională a trecut de la o sursă de cerere marginală agresivă într-un canal masiv de lichidare. ETF-urile spot Bitcoin din SUA au înregistrat istoric 4,51 miliarde $ în ieșiri nete în iunie 2026, depășind recordul anterior de 3,56 miliarde $ stabilit în februarie 2025. Activele agregate sub administrare ETF s-au retras la 72,8 miliarde $ de la maximele de început de an aproape de 104 miliarde $. Dosarurile 13F din T1 confirmă că instituțiile raportate și-au redus expunerea colectivă a bilanțului cu 17%, scăzând deținerile agregate de la 313.000 BTC la 261.000 BTC.

Fluxurile zilnice ale ETF-urilor spot Bitcoin în S1 2026 | Sursă: SoSoValue

Indexul Premium Coinbase a menținut o postură negativă timp de aproximativ 8 săptămâni, demonstrând că presiunea de vânzare marginală este puternic domestică și concentrată pe sesiunea SUA.

Această ieșire istorică indică faptul că momentum-ul de licitare instituțională TradFi s-a rupt temporar. Deoarece fluxurile ETF au acționat istoric ca indicator principal pentru descoperirea prețurilor pe termen scurt a Bitcoin, conducând cu 1-3 săptămâni, această vânzare structurală susținută drenează direct piața de afluxurile fiat marginale. Premiul Coinbase negativ persistent validează structural că instituțiile americane reduc agresiv expunerea la activele de risc, lăsând Bitcoin foarte dependent de cumpărarea spot offshore și suportul on-chain local pentru a apăra linia de bază de 58.000 $.

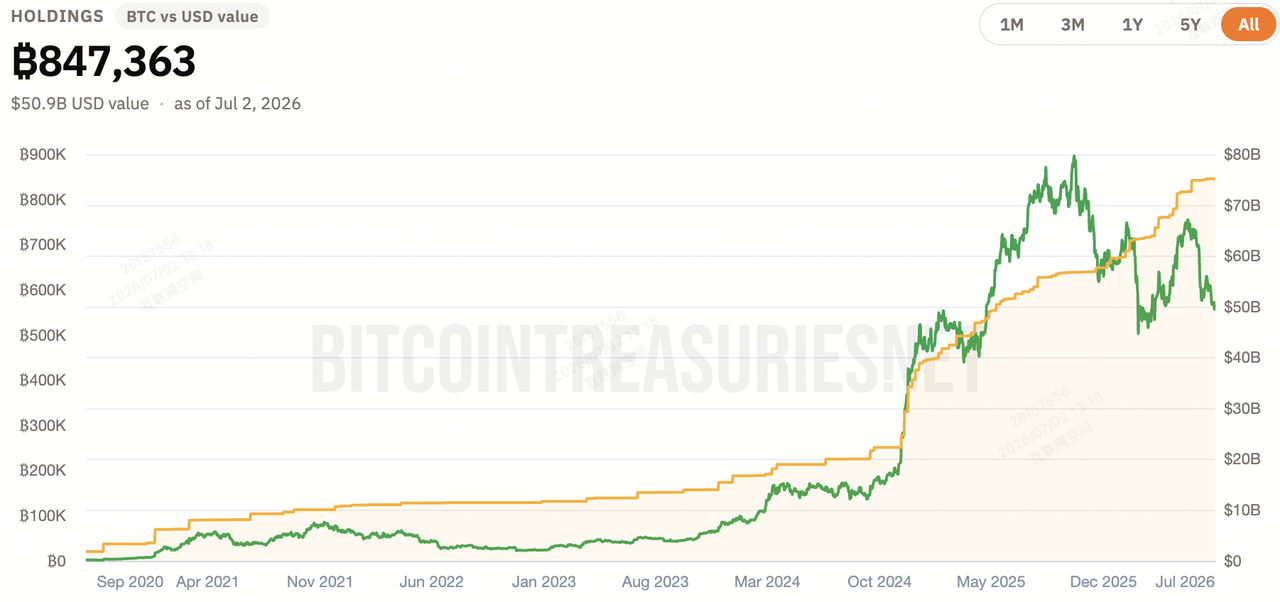

Nivelul 2: Trezoreria Corporativă și Companiile de Trezorerie de Active Digitale (DATCO)

Modelele de acumulare legate de echitatea publică experimentează primul lor test de stres structural prelungit pe măsură ce pierderile de hârtie se extind semnificativ.

Expunerea Bitcoin a Strategy (MSTR)

Deținerile Bitcoin ale Strategy | Sursă: Bitcoin Treasuries

Deține o rezervă masivă de 847.363 BTC la o bază de cost medie de aproximativ 75.651 $. Cu prețurile spot fluctuând aproape de 60.000 $, Strategy (MSTR) are pierderi de hârtie nerealizate uimitoare de 14 miliarde $. Participanții la piață discontează puternic riscul de coadă al durabilității structurii de finanțare MSTR, în special stratul său de acțiuni preferențiale Short-Term Resilient Convertible (STRC).

Deși stiva masivă a Strategy rămâne structural blocată și izolată de lichidarea forțată imediată, amploarea acestei pierderi de hârtie de 14 miliarde $ introduce o umbră psihologică grea. Piața prețuiește activ riscul de coadă în jurul stresului de finanțare; dacă acțiunea MSTR experimentează scăderi corporative profunde, riscă să alimenteze o buclă negativă înapoi în prețul spot Bitcoin, modificând narațiunea rezervei corporative dintr-un scufundător de ofertă pe termen lung într-o sursă potențială de anxietate macro de piață.

Alți Cumpărători Marginali

Metaplanet din Japonia a finalizat o strângere de capital corporativ de 5,31 miliarde $ pentru a continua acumularea programatică a trezoreriei, iar Hyperscale Data a adăugat 49,25 BTC pe 1 iulie. Cu toate acestea, cumpărarea corporativă structurală și-a pierdut capacitatea de a șoca cartea de ordine, după cum demonstrează reacțiile de preț amuțite la anunțurile recente de cumpărare.

Aceasta revelă un punct de saturare clar în narațiunea trezoreriei corporative. Deși firmele precum Metaplanet și Hyperscale Data oferă un podea structural fiabil pe termen lung prin absorbirea ofertei circulante, puterea lor de cumpărare marginală nu mai este suficientă pentru a cataliza momentum-ul ascendent de sine stătător. În iulie 2026, acumularea corporativă Bitcoin a trecut cu succes într-o plasă de siguranță pasivă mai degrabă decât un driver activ al vârfurilor de preț pe termen scurt.

Nivelul 3: Expansiunea de Brokeraj Macro și Infrastructura Tehnologică

Contracarând fuga de capital pe termen apropiat, marile șine fintech de retail și instituționale scalează agresiv accesul la produse și îmbunătățesc securitatea rețelei, stabilind o infrastructură mai solidă pentru următoarea etapă ciclică. Deși aceste metrici nu inversează imediat răscumpărările ETF actuale, ele extind direct canalele de distribuție retail și atenuează fricțiunea de onboarding instituțional la nivel înalt:

Mainnet-ul Public Robinhood și Reducerea Fricțiunii Zero-Comision

Pe 1 iulie 2026, Robinhood și-a lansat oficial mainnet-ul public Robinhood Chain, a implementat Ordinele Maker/Taker fără comision pentru clienții din SUA și a extins tranzacționarea crypto spot în Regatul Unit.

Prin eliminarea comisioanelor de execuție pentru participanții la piață cu volum mare și extinderea accesului spot în Marea Britanie, acest cadru reduce dramatic fricțiunea tranzacțiilor retail. Acesta pregătește efectiv conducta de lichiditate retail să acționeze ca un multiplicator imediat de cerere odată ce sentimentul macro iese din Frica Extremă.

Confidențialitatea Rețelei și Îmbunătățirile Cryptografice de Auto-Custodie

Rafinamentele protocolului sub capotă completate pe 30 iunie au reparat o deficiență critică de confidențialitate în funcția PrivateBroadcast, care anterior risca să dezvăluie adresele IP ale nodurilor, și au îmbunătățit configurațiile protocolului multi-semnătură MuSig2 pentru a respinge formatele de cheie nevalide în timpul configurărilor de tranzacție.

Aceste îmbunătățiri fundamentale ale rețelei optimizează drastic căile de auto-custodie corporative și instituționale. Rezolvarea vulnerabilității de scurgere IP asigură că trezoriile corporative orientate spre conformitate pot rula noduri în siguranță fără a compromite pozițiile de rețea proprietare, în timp ce gardurile de siguranță MuSig2 elimină riscurile catastrofale de punct unic de eșec în modelele de custodie multi-sig colaborative. Acest lucru scade semnificativ barierele de risc operațional pentru capitalul financiar tradițional care așteaptă să aloce direct on-chain.

Nivelul 4: Acumularea Balenelor On-Chain și Epuizarea Minerilor

Cea mai puternică divergență contra-trend se materializează direct on-chain, expunând o diviziune drastică între vânzarea pieței de hârtie și absorbția activelor fizice.

Raportul exchange către balenă al Bitcoin | Sursă: CryptoQuant

- Divergența Balenelor: Conform datelor CryptoQuant, entitățile balenă au net-acumulat peste 270.000 BTC în ultimele 30 de zile. Aceasta reprezintă o fază de acumulare bruscă care merge complet împotriva răscumpărărilor ETF de mai multe miliarde de dolari.

- Epuizarea Exchange-urilor: Rezervele de exchange centralizate au atins minime cuprinzătoare de 7 ani. Doar pe 30 iunie, un net de 850 milioane $ în capital, inclusiv 352,7 milioane $ în BTC nativ și 503 milioane $ în USDC, a fost retras de pe cărțile de ordine centralizate, indicând o migrație extinsă de lichiditate în depozitare la rece și rețele de decontare instituțională.

Matricea Structurală: Greutăți Direcționale Totale de Capital BTC

|

Vector Capital / Nivel |

Volum / Scală Estimată |

Fereastra Pieței |

Traiectorie Operațională și Țintă |

|

Răscumpărări ETF Spot |

-4,51B$ (Agregat Iunie) |

Baleieri Zilnice de Lichiditate |

Presiune Dominantă de Vânzare pe Termen Scurt (Decelerând) |

|

Acumularea Balenelor |

+270.000 BTC (30 Zile) |

Continuu On-Chain |

Podea de Preț Macro Primară (Agresivă) |

|

Trezoreria Strategy (MSTR) |

847.363 BTC (14B$ Pierdere Nerealizată) |

Blocare Structurală |

Focalizare pe Serviciul Datoriei; Discontarea Riscului de Coadă |

|

Ieșiri Nete Exchange |

-850M$ (Cadru Zilnic Unic) |

Cicluri Decontare 24h |

Subțierea Cărții de Ordine; Volatilitate Înălțată |

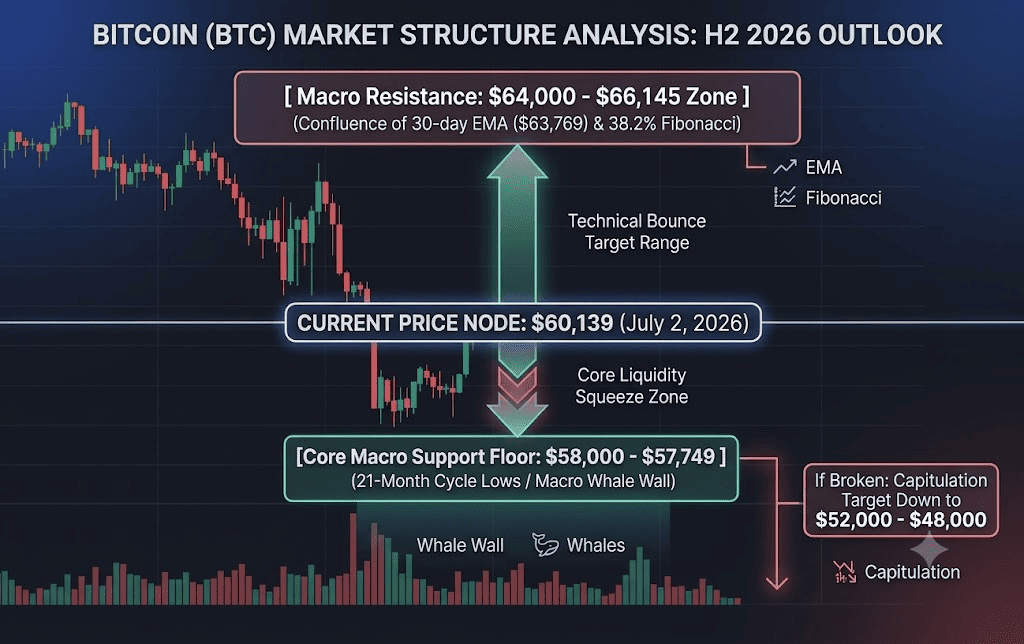

Cadre Tehnice: Zone de Strângere și Ținte de Prăbușire pentru Prețul Bitcoin

Reducerea rezervelor de exchange spot, cuplată cu adâncimea comprimată a cărții de ordine pe marile venue-uri domestice, a creat un mediu foarte dependent de traseu în care mișcările pe termen scurt sunt amplificate.

- Zona de Strângere (58.000$–60.000$): Această zonă reprezintă câmpul de bătălie primar. Datele ciclului istoric din modelul halvingului de 4 ani sugerează că fazele bear post-vârf se întind de obicei prin T3. Modelarea revizuită de scădere a Citigroup cartografiază o țintă bear-case de 53.000$ dacă condițiile macroeconomice se deteriorează mai mult.

- Ținta de Inversare (64.000$–66.145$): O inversare de trend structural necesită o închidere zilnică curată deasupra VWAP lunar Anchor din iunie (63.417$) și nivelul de retracement Fibonacci 38,2% la 66.145$. Realizarea acestuia ar semnala o strângere scurtă capabilă să atragă înapoi în piață alocatorii instituționali care urmează trendul.

Playbook-ul Strategic de Tranzacționare Bitcoin: Matricea de Gestionare a Riscurilor în S2 2026

Navigarea plafonului macro actual neutru-spre-bearish din S2 necesită aderența strictă la indicatorii cantitativi peste sentiment.

Faza 1: Acumularea Defensivă și Confirmarea Macro (2 iulie – 29 iulie)

Acțiunea de preț a Bitcoin rămâne structural plafonată de poziția hawkish a Rezervei Federale. Acumularea lungă strategică ar trebui să fie constrânsă la testele confirmate ale zidului structural de 58.000$.

Nu confundați săriturile tehnice scurte cu inversările complete ale ciclului. Birourile de execuție instituțională trebuie să aștepte 3 zile consecutive de afluxuri nete ETF spot care depășesc 100 milioane$/zi alături de un Premium Coinbase pozitiv înainte de a scala în expunerea spot grea sau lungă cu pârghie.

Faza 2: Inversarea Macro sau Prăbușirea de Capitulare (Post-FOMC Iulie)

- Trigger-ul de Scădere: O închidere zilnică sub 57.700$ invalidează teza de fund tehnic actual. Dacă se declanșează, pozițiile trebuie hedge-uite sau închise sistematic pentru a proteja capitalul împotriva unei cascade rapide, condusă de pârghie, până la fereastra de capitulare de 52.000$–48.000$.

- Trigger-ul de Creștere: Progresul asupra Actului CLARITY coincizând cu un ton mai blând de la Kevin Warsh în timpul conferinței de presă din 29 iulie va marca fundul macro. Țintește o re-alocare imediată pe partea de creștere pe măsură ce piața se pregătește să prețuiască o creștere accelerată în etapa de recuperare de sfârșitul 2026/2027.

Concluzie: Care Este Teza Instituțională a Bitcoin pentru S2 2026?

Modelele de evaluare fundamentală tradiționale rămân temporar detașate de prețuirea activelor pe măsură ce piața digerează tranziția structurală de la ETF-urile publice înapoi la rețelele native de lichiditate on-chain. Structura actuală de piață a Bitcoin este un război clasic de frânghie între un plafon de lichiditate macro rigid și o podea agresivă, istoric solidă de acumulare a balenelor on-chain.

Traderii ar trebui să mențină o prejudecată precaut neutră prin T3, utilizând nivelul strâns de suport de 58.000$ pentru a gestiona parametrii defensivi de risc, în timp ce pregătesc activ implementările de capital pentru o inversare confirmată de trend structural în începutul T4.