Résumé exécutif

L'architecture financière mondiale a atteint son point de convergence macroéconomique le plus complexe de 2026 le 2 juillet, suite à la publication du rapport sur la situation de l'emploi de juin par le Bureau des statistiques du travail américain (BLS). Les chiffres principaux ont livré un choc sans ambiguïté : l'économie américaine n'a ajouté que 57 000 emplois non agricoles, bien en dessous du consensus Dow Jones de 115 000, tandis que les deux mois précédents ont été révisés à la baisse d'un total de 74 000. Paradoxalement, le taux de chômage principal a chuté de 0,1 point de pourcentage à 4,2%, masquant une contraction massive de 720 000 travailleurs quittant la population active.

Cette publication de données conflictuelles en interne a fondamentalement remodelé le narratif de marché de mi-année. Avant la publication, les prix du marché favorisaient fortement un renforcement du dollar et intégraient de fortes probabilités pour une hausse des taux d'intérêt en septembre sous le président de la Réserve fédérale nouvellement nommé Kevin Warsh. La faible expansion du marché du travail a immédiatement émoussé ces paris bellicistes, provoquant la retraite de l' indice du dollar américain (DXY) de la résistance de ligne de tendance à long terme tout en alimentant la rotation de capitaux vers des réserves de valeur alternatives rares comme l'or et Bitcoin. Cependant, parce que les gains horaires moyens nominaux sont restés rigides à 3,5% en glissement annuel, se traduisant par une contraction des salaires réels négative de 0,7% contre un IPC nominal de 4,2%, les perspectives de la Fed de Warsh axées sur l'inflation restent enfermées dans une boîte politique qui limite l'assouplissement dovish immédiat.

Ce rapport institutionnel décompose les chaînes de transmission mécaniques, les chronologies macro futures, les courants croisés d'actifs structurels et les paramètres de gestion des risques régissant les portefeuilles mondiaux au T3 2026.

Que signifie le faible rapport NFP de juin pour les marchés mondiaux ?

Le rapport sur l'emploi de juin 2026 a divisé les principales équipes institutionnelles, Jeff Cox de CNBC qualifiant les données mitigées de fondamentalement « ambiguës ». Alors que Brian Jacobsen d'Annex Wealth considère la publication faible comme une transition « d'un sprint à un jogging » plutôt qu'un effondrement, Vanguard note qu'elle valide leurs perspectives structurellement baissières pour S2. Vanguard et Glenmede soulignent tous deux que sous le régime anti-inflation du président Kevin Warsh, le futur assouplissement des politiques restera strictement dépendant du refroidissement des pressions inflationnistes plutôt que de l'assouplissement des volumes de main-d'œuvre.

Cette incertitude macro continue de remodeler les allocations d'actifs. Paul Hollingsworth de Reuters souligne que la publication faible a déclenché une vente « miroir opposé » du dollar américain et des rendements du Trésor par rapport aux tendances de données fortes précédentes. Par conséquent, les Perspectives de mi-année de J.P. Morgan soulignent qu'au milieu de primes de terme élevées, la valeur stratégique de l'or comme outil de diversification central augmente considérablement.

Une analyse transversale rigoureuse des volumes du marché au comptant, des primes de futures et des flux de capitaux révèle quatre vecteurs d'actifs distincts agissant sur les carnets d'ordres mondiaux.

L'indice du dollar américain (DXY) stagne à la résistance à long terme

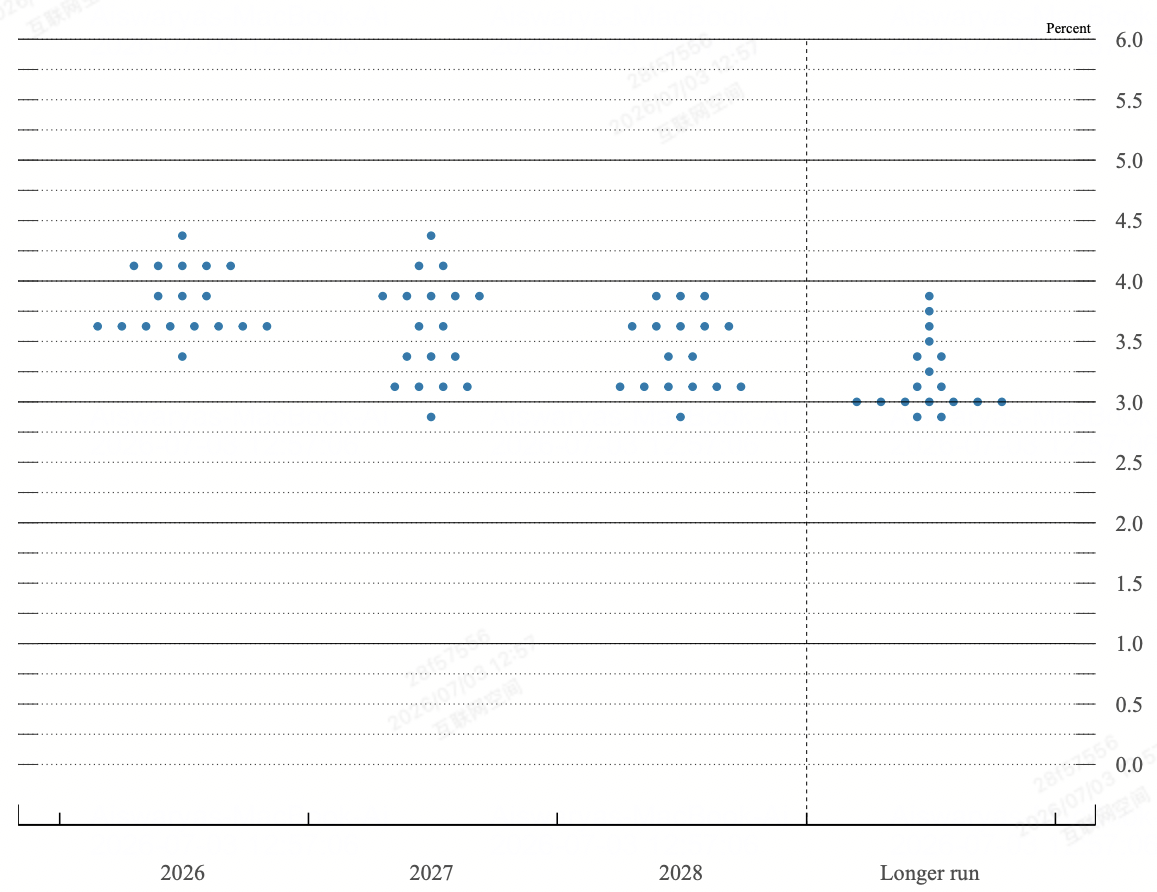

Graphique en points de la Fed au FOMC de juin | Source : Réserve fédérale

La percée institutionnelle du dollar a fait face à son test de résistance technique le plus sévère du T3. Après une remontée robuste de 4% depuis les plus bas de mai alimentée par les révisions bellicistes du graphique en points de la Fed, le DXY s'est heurté directement à la résistance de tendance baissière à long terme dans la zone 101.14/22. Le manqué NFP a forcé un dénouement intraday brutal des positions longues sur le dollar, poussant l'indice vers le bas de 0,6% à un plus bas de deux semaines de 100.56 avant de se stabiliser près de 100.88.

Les futures de taux d'intérêt à court terme ont réagi en faisant chuter la probabilité implicite d'une hausse des taux de la Fed en juillet en dessous de 20%. Simultanément, les métriques CME FedWatch ont réduit la probabilité d'une augmentation des taux en septembre de 75% à 60%. Cet assouplissement structurel des hausses de taux à court terme draine directement l'avantage de différentiel de taux d'intérêt marginal du dollar, laissant l'indice hautement dépendant des flux de valeur refuge des négociations américano-iraniennes non résolues pour défendre le plancher psychologique de 100.00.

L'or au comptant dépasse la résistance clé au-dessus de 4 100 $

L'or reprend 4 100 $

L' or physique a fonctionné comme le principal bénéficiaire du changement de régime macro, accélérant son rôle structurel comme couverture contre l'inflation et réserve de valeur alternative. L'or au comptant (XAU/USD) a gagné un élan haussier fort immédiatement après la publication du BLS, dépassant les niveaux de résistance technique clés pour se négocier près de 4 125 $ pendant la session de vendredi.

Le mécanisme de transmission est direct : la combinaison de rendements du Trésor à 10 ans en baisse et d'un DXY plus faible diminue drastiquement le coût d'opportunité de détenir des lingots non rémunérateurs. Avec les rapports institutionnels des Perspectives de mi-année de J.P. Morgan soulignant l'avance cumulative de 130% de l'or au cours des trois dernières années, les données NFP confirment la transition de l'or d'un jeu défensif tactique vers un véhicule d'allocation primaire pour les trésors souverains et institutionnels se couvrant contre l'inflation salariale rigide de 3,5%.

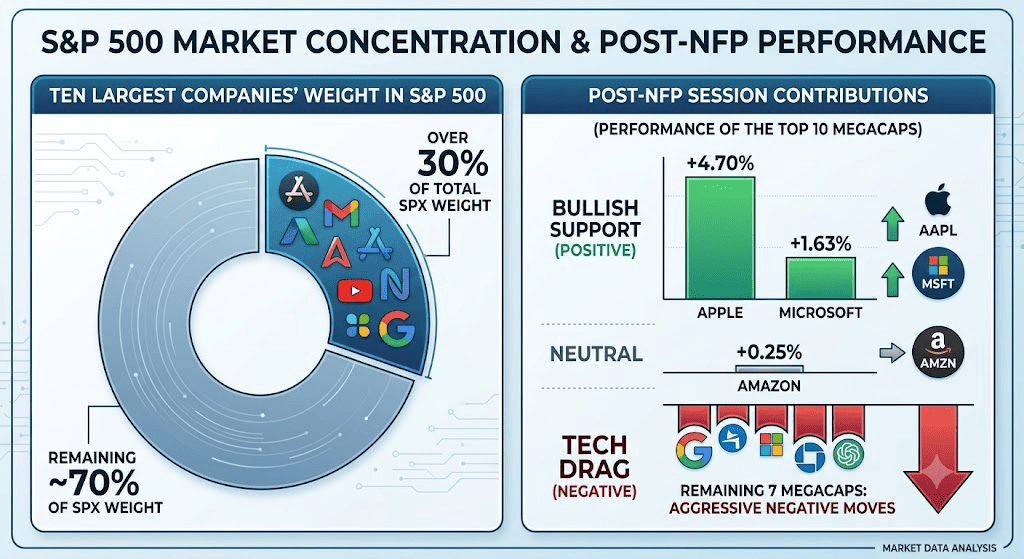

Les actions américaines font face à une divergence structurelle et une rotation IA

Les marchés actions ont livré une session fractionnée en interne qui a subverti les modèles standards « les mauvaises nouvelles sont de bonnes nouvelles ». Alors que l' indice industriel Dow Jones a ajouté 1% pour clôturer à un record de 52 845 points, soutenu par des composants orientés valeur comme Nike, Boeing et Chevron, le Nasdaq 100 lourd en technologie a plongé de 0,8% à 25 832, entraînant le S&P 500 vers une baisse mineure de 0,1% à 7 476.

Cette divergence provient de prises de bénéfices sévères au sein des écosystèmes d'intelligence artificielle et de semi-conducteurs hautement étendus. Les noms à volume élevé incluant SanDisk, Seagate, Western Digital, et Applied Materials ont subi des pertes intraday dépassant 9%. Le moteur sous-jacent est l'inquiétude institutionnelle concernant la durabilité du coût du capital : même avec une publication NFP plus faible, les rendements des obligations américaines à 10 ans ont rebondi vers la zone de référence de 4,5%, indiquant que les marchés obligataires d'entreprise continuent de prix une inflation structurelle à long terme, plafonnant les multiples de valorisation des actions technologiques à bêta élevé.

Le marché crypto établit un plancher on-chain

Bitcoin rebondit au-dessus de 61 000 $

Les actifs numériques ont capitalisé sur la décélération macro, avec Bitcoin (BTC) reprenant fermement le seuil de 61 000 $ et se distançant de son plus bas multi-jours précédent de 57 750 $. La réduction de l'urgence de la hausse des taux de septembre a déclenché une rotation immédiate du capital spéculatif hors du secteur des actions IA surétendues et directement vers les réserves de valeur numériques liquides.

Malgré les vents contraires à court terme, notamment l'anxiété des actions publiques concernant la perte papier de 14 milliards $ de MicroStrategy sur sa position de 847 363 BTC, les métriques structurelles on-chain indiquent un épuisement définitif des vendeurs. Les réserves d'échange nettes se sont retranchées aux plus bas multi-années complets, alimentées par une migration d'un jour de 850 millions $ hors des carnets d'ordres centralisés vers le stockage à froid (352,7 millions $ en BTC natif et 503 millions $ en USDC). Cet amincissement sévère de l'offre au comptant des bourses rend la classe d'actifs crypto hautement réactive à toute expansion monétaire inattendue ou dépréciation supplémentaire de l'indice du dollar.

Matrice structurelle : Poids de réponse des actifs croisés mondiaux

|

Classe d'actif |

Niveau de prix immédiat |

Vecteur post-NFP |

Moteur de transmission dominant |

Cible des perspectives macro |

|

Dollar américain (DXY) |

100.88 |

Négatif / Stagnant |

Effondrement de la prime de hausse des taux de juillet ; recul de la résistance à long terme de 101.22. |

Support : 100.16Résistance : 101.98 |

|

Or au comptant (XAU) |

4 125,00 $ |

Fortement positif |

Compression des rendements réels sans risque ; diversification d'actifs souverains soutenue. |

Support : 4 100 $Cible : 4 250 $ |

|

S&P 500 (SPX) |

7 476,00 |

Neutre / Latéral |

Traînée de valorisation structurelle profonde des fabricants de puces vs réallocation de valeur défensive. |

Plancher : 7 300Plafond : 7 600 |

|

Bitcoin (BTC) |

61 250,00 $ |

Inversion positive |

Rotation hors des actions technologiques ; drainage étendu de l'offre des bourses vers la garde froide. |

Plancher : 58 000 $Cible : 65 000 $ |

Inflexion macro et limites de fourchette : Niveaux clés à surveiller

La convergence de l'inflation salariale rigide et des volumes de paie en refroidissement a établi des paramètres de fourchette hautement sensibles à travers les classes d'actifs primaires.

- La zone de consolidation des actions (7 300–7 600) : Le S&P 500 reste enfermé dans un canal latéral formel. Le niveau 7 600 représente une résistance psychologique absolue correspondant aux plus hauts de tous les temps, tandis que la ligne de base 7 300 sert de plancher structurel définitif. L'Indice de Force Relative (RSI) planant précisément à 50 confirme un équilibre des pouvoirs à court terme, nécessitant une cassure nette dans les composants sous-jacents avant d'établir un élan directionnel.

- La frontière d'inflexion du dollar (99.49–101.22) : Pour le DXY, une clôture hebdomadaire sous le plus bas de clôture hebdomadaire 100.16/42 validera un sommet technique, exposant l'origine de la percée de juin à 99.49. Inversement, une percée systématique de la pente parallèle supérieure à 101.22 réactiverait le cadre haussier plus large vers le plus haut swing de mai de 101.98.

Catalyseurs macro principaux des États-Unis en juillet 2026 au-delà du rapport NFP

Le changement de régime structurel sous la Fed de Warsh a considérablement augmenté la volatilité inter-actifs, faisant des prochaines publications de données des événements binaires à fort impact pour les portefeuilles macro.

|

Date cible |

Événement macro / politique clé |

Mécaniques opérationnelles et impact marché |

|

14 juillet 2026 |

Publication IPC inflation américaine juin |

La variable centrale déterminant si l'inflation structurelle décélère activement. Toute chute sous la marque principal de 4,2% valide le narratif de pause NFP. |

|

28–29 juillet 2026 |

Réunion FOMC et conférence de presse |

Deuxième présidence officielle du président Warsh. Les marchés disséqueront le texte politique pour la formalisation d'une « pause prolongée » et les mises à jour du graphique en points interne. |

|

Août 2026 |

Révisions du Bureau des statistiques du travail |

Mises à jour annuelles de référence de l'emploi de base, vitales pour déterminer si les expansions de paie S1 étaient structurellement surévaluées. |

|

T3 continu |

Cycles de médiation États-Unis–Iran à Doha |

Fenêtre de suivi géopolitique. Les progrès ou l'effondrement gouvernent directement la volatilité du pétrole brut, se répercutant sur les attentes d'inflation côté offre. |

- Les contraintes politiques de Warsh : Après sa confirmation au Sénat, le président de la Fed Kevin Warsh a démantelé les modèles de guidance prospective pour rendre la politique hautement réactive aux données. Alors que les cadres de banque centrale standards interpréteraient un ajout NFP de 57 000 comme un appel d'urgence à l'assouplissement, la dépendance déclarée de Warsh aux indicateurs alternatifs non obsolètes comme la moyenne tronquée (actuellement à 2,4%) signifie que la Fed ignorera l'assouplissement structurel du travail si la croissance nominale des salaires reste obstinément déconnectée de l'objectif d'inflation de 2%.

- La traînée des salaires réels : Le rapport révèle que malgré une croissance des salaires nominaux correspondant au consensus à 3,5% en glissement annuel, la croissance des salaires réels se situe à -0,7% négatif pour le deuxième mois consécutif. Avec la consommation américaine actuellement soutenue par un taux d'épargne personnelle épuisé de seulement 3%, cette contraction restreint la demande des consommateurs au quintile de revenus supérieur, augmentant le risque de queue d'un ralentissement brutal des consommateurs fin 2026.

- L'illusion structurelle de la Coupe du monde : Le commencement de la Coupe du monde FIFA à travers l'Amérique du Nord a échoué à générer le tampon d'embauche saisonnière projeté. Les modèles de consensus, incluant la cible de Goldman Sachs de plus 40 000 ajouts, ont été complètement subvertis par une baisse brutale de 61 000 dans les secteurs des loisirs et de l'hôtellerie, soulignant que les pressions de prix d'entreprise ont restreint l'embauche structurelle de niveau d'entrée.

Guide stratégique institutionnel : Comment les investisseurs peuvent-ils se préparer à court terme ?

Naviguer dans un environnement où la Réserve fédérale refuse de fournir une guidance prospective nécessite une adhésion stricte aux paramètres quantitatifs plutôt qu'au sentiment du marché.

Phase 1 : Rééquilibrage défensif et verrouillage d'allocation (3 juillet – 14 juillet)

Capitaliser sur le recul immédiat des rendements en verrouillant les allocations d'or au comptant longues au-dessus du mur structurel de 4 100 $. Simultanément, élaguer l'exposition aux actions technologiques à bêta élevé qui reste hautement vulnérable à la compression des multiples sous un régime de rendements obligataires de 4,5%.

Maintenir une posture neutre sur le dollar américain. Ne pas ajouter aux positions courtes macro agressives sur le dollar jusqu'à ce que les prochaines données IPC de juin démontrent formellement une décélération de l'inflation principale sous 4,0%.

Phase 2 : Déploiement directionnel tactique post-IPC (Post-14 juillet)

Si l'IPC américain arrive plus frais qu'attendu aux côtés du NFP faible de juin, cela confirmera une pause politique définitive par la Fed de Warsh. Passer à l'augmentation des positions avec effet de levier dans les actions de croissance sensibles aux taux et augmenter l'allocation de capital aux actifs numériques liquides comme BTC et ETH alors que le marché élimine le risque de queue de hausse des taux de septembre.

Si l'IPC s'imprime chaud (au-dessus de 4,3%), la combinaison d'inflation rigide et de croissance stagnante déclenchera une tarification stagflationnaire aiguë. Liquider immédiatement les positions actions faibles, couvrir l'exposition crypto longue, et retourner aux liquidités/DXY alors que le marché se précipite pour reprendre le prix de la hausse des taux de septembre dans les carnets d'ordres.

Conclusion : La thèse macro institutionnelle

Les modèles de corrélation traditionnels à variable unique sont temporairement cassés alors que le capital macro mondial traite une transition structurelle du suivi de croissance quantitative vers un suivi rigoureux inflation-prix. Les dernières données du travail américain ne signalent pas un effondrement économique classique, mais plutôt un rééquilibrage structurel vers un environnement de faible embauche, faible licenciement compliqué par un exode de la participation au travail.

Les allocateurs d'actifs doivent maintenir un biais hautement discipliné et non directionnel à travers les actions d'indices plus larges tout en concentrant le capital dans des jeux de rareté pure, spécifiquement l'or au comptant et les actifs numériques on-chain natifs, qui sont structurellement isolés des dynamiques de salaires réels négatifs et des pressions de marges d'entreprise se développant actuellement à travers le paysage d'entreprise traditionnel.