Résumé exécutif

L'écosystème des actifs numériques est arrivé à son point de prix le plus critique de 2026 alors que Bitcoin (BTC) a clôturé un juin difficile en baisse d'environ 20 %, atteignant brièvement un plus bas de 21 mois à 57 749 $. La chute rapide du pic du début du T2 de 82 814 $ jusqu'à la limite psychologique vitale de 60 000 $ représente un changement de régime structurel forcé par deux chocs de liquidité presque simultanés : le pire record de sorties nettes mensuelles pour les ETF Bitcoin spot américains depuis leur lancement, et un pivot de politique belliciste par le président de la Réserve fédérale nouvellement nommé Kevin Warsh.

Avec l' indice de peur et d'avidité crypto enregistrant un niveau de peur extrême de 18, le narratif de marché dominant a fondamentalement basculé. Le trade de débasement institutionnel qui a propulsé le BTC vers son sommet historique d'octobre 2025 de 126 223 $ a rencontré un plafond macro définitif car les rendements réels sans risque restent structurellement élevés. Cependant, la demande structurelle de plancher on-chain reste très active, soulignée par l'accumulation agressive des baleines et les trésoreries d'entreprises publiques absorbant l'offre illiquide.

Ce rapport institutionnel approfondi détaille les chaînes de transmission mécaniques, les jalons monétaires, les goulets d'étranglement réglementaires et les métriques systématiques on-chain gouvernant la trajectoire de prix de Bitcoin au cours des deux prochains trimestres de 2026.

Catalyseurs macro fondamentaux de Bitcoin au S2 2026 et calendrier réglementaire

Historiquement, Bitcoin a négocié comme une éponge de liquidité très réactive. Le premier semestre 2026 a introduit de sévères frictions structurelles sur les axes législatifs et bancaires centraux, déplaçant les horizons temporels institutionnels vers la fenêtre de fin d'année.

|

Date cible |

Événement macro / jalon politique |

Mécaniques opérationnelles et impact marché |

|

2026-07-14 |

Publication des données IPC américaines |

Indicateur central pour les attentes de taux à court terme. Un chiffre plus frais sert de catalyseur binaire immédiat pour soulager la suppression des actifs à risque. |

|

2026-07-28–29 |

Réunion FOMC (deuxième présidence de Warsh) |

La variable macro principale. Les marchés recherchent une continuation de la position « sans orientation prospective » ou la formalisation d'un biais de hausse des taux. |

|

Pause août 2026 |

Date limite de vote au Sénat américain de la loi CLARITY |

Fenêtre législative pour la clarté du cadre réglementaire. L'échec de passage avant la pause repousse les délais d'exécution à fin automne ou 2027. |

|

S2 continu |

Mise en œuvre de la loi américaine GENIUS |

Finalisation des règles complètes américaines sur les stablecoins, accélérant les rampes d'accès fiat conformes structurelles. |

- Le choc macro Warsh : Suite à sa confirmation historique au Sénat 54:45, la réunion de débuts du président de la Fed Kevin Warsh le 17 juin a brisé les hypothèses du marché en maintenant le taux de référence stable à 3,50 %–3,75 % tout en retirant l'orientation prospective. Avec la moitié des 18 officiels du FOMC projetant une hausse des taux en 2026, le marché a complètement dénoué sa tarification de baisse des taux.

- Le goulet d'étranglement de la loi CLARITY : Les négociations bipartites sur les clauses d'éthique se sont effondrées le 9 juin, anéantissant l'objectif initial de signature de la Maison Blanche du 4 juillet. Le projet de loi, qui réduit le risque de conformité institutionnelle en définissant les limites CFTC et SEC, nécessite 60 voix au Sénat. Il sécurise actuellement 2 voix démocrates inter-partis, nécessitant 7 de plus pour éviter un glissement total du calendrier.

- La traînée géopolitique : Un cessez-le-feu fragile au Moyen-Orient reste très sensible, l'Iran excluant les pourparlers directs de haut niveau avec les envoyés américains à Doha. Les vents favorables énergétiques élevés continuent de menacer l'inflation du côté de l'offre, fournissant une couverture fondamentale pour la position belliciste de la Fed.

Modélisation quantitative du carnet d'ordres BTC : niveaux de flux de capitaux et métriques de liquidité

Une analyse transversale rigoureuse des volumes de marché au comptant, des primes de produits dérivés et des trésoreries d'entreprises révèle quatre vecteurs de capital distincts agissant sur le carnet d'ordres BTC.

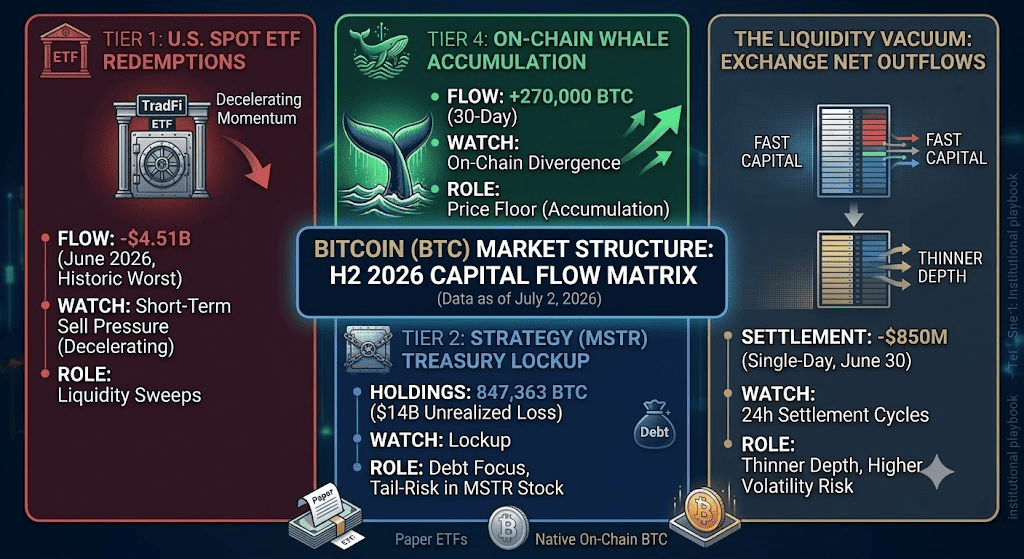

Niveau 1 : rachats d'ETF spot américains, l'indicateur de flux de capitaux principal

La passerelle institutionnelle est passée d'une source de demande marginale agressive à un canal de liquidation massif. Les ETF Bitcoin spot américains ont enregistré des sorties nettes historiques de 4,51 milliards de dollars en juin 2026, dépassant le record précédent de 3,56 milliards de dollars établi en février 2025. Les actifs sous gestion ETF agrégés se sont repliés à 72,8 milliards de dollars depuis les sommets de début d'année près de 104 milliards de dollars. Les déclarations 13F du T1 confirment que les institutions déclarantes ont réduit leur exposition globale au bilan de 17 %, faisant chuter les participations agrégées de 313 000 BTC à 261 000 BTC.

Flux quotidiens d'ETF Bitcoin spot au S1 2026 | Source : SoSoValue

L'indice de prime Coinbase a maintenu une posture négative pendant environ 8 semaines, démontrant que la pression de vente marginale est fortement domestique et concentrée sur les sessions américaines.

Cette sortie historique indique que l'élan d'offre institutionnel TradFi s'est temporairement brisé. Parce que les flux d'ETF ont historiquement agi comme un indicateur avancé pour la découverte de prix à court terme de Bitcoin, avec 1–3 semaines d'avance, cette vente structurelle soutenue draine directement le marché des entrées fiat marginales. La prime Coinbase négative persistante valide structurellement que les institutions américaines réduisent agressivement l'exposition aux actifs à risque, laissant Bitcoin fortement dépendant des achats spot offshore et du support on-chain local pour défendre la base de 58 000 $.

Niveau 2 : trésoreries d'entreprises et sociétés de trésorerie d'actifs numériques (DATCOs)

Les modèles d'accumulation liés aux actions publiques subissent leur premier test de stress structurel prolongé alors que les pertes sur papier s'élargissent significativement.

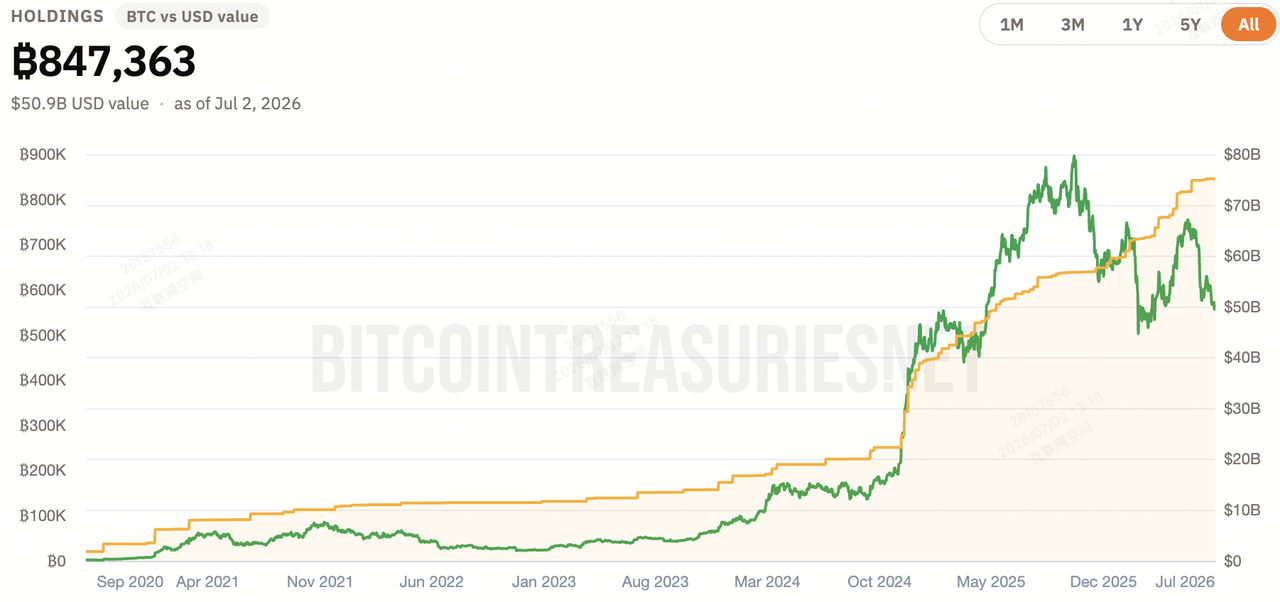

Exposition Bitcoin de Strategy (MSTR)

Détentions Bitcoin de Strategy | Source : Bitcoin Treasuries

Détient une réserve massive de 847 363 BTC à un coût de base moyen d'environ 75 651 $. Avec les prix spot oscillant près de 60 000 $, Strategy (MSTR) affiche des pertes sur papier non réalisées stupéfiantes de 14 milliards de dollars. Les participants du marché escomptent fortement le risque de queue de durabilité de la structure de financement de MSTR, spécifiquement sa couche d'actions privilégiées Short-Term Resilient Convertible (STRC).

Bien que la pile massive de Strategy reste structurellement verrouillée et isolée d'une liquidation forcée immédiate, l'ampleur de cette perte sur papier de 14 milliards de dollars introduit un surplomb psychologique lourd. Le marché tarife activement le risque de queue entourant le stress de financement ; si l' action MSTR subit de profondes baisses d'entreprise, elle risque d'alimenter une boucle négative vers le prix spot de Bitcoin, altérant le narratif de réserve d'entreprise d'un puits d'offre à long terme en une source potentielle d'anxiété macro du marché.

Autres acheteurs marginaux

Metaplanet du Japon a complété une levée de capital d'entreprise de 5,31 milliards de dollars pour continuer son accumulation programmatique de trésorerie, et Hyperscale Data a ajouté 49,25 BTC le 1er juillet. Cependant, l'achat d'entreprise structurel a perdu sa capacité à choquer le carnet d'ordres, comme en témoignent les réactions de prix atténuées aux annonces d'achat récentes.

Cela révèle un point de saturation clair dans le narratif de trésorerie d'entreprise. Bien que des entreprises comme Metaplanet et Hyperscale Data fournissent un plancher structurel fiable et à long terme en absorbant l'offre circulante, leur pouvoir d'achat marginal n'est plus suffisant pour catalyser l'élan haussier par lui-même. En juillet 2026, l' accumulation d'entreprise de Bitcoin a réussi la transition vers un filet de sécurité passif plutôt qu'un moteur actif de pics de prix à court terme.

Niveau 3 : expansion de courtage macro et infrastructure technologique

Contrant la fuite de capitaux à court terme, les principales rails fintech de détail et institutionnels étendent agressivement l'accès aux produits et améliorent la sécurité réseau, établissant une infrastructure plus solide pour la prochaine étape cyclique. Bien que ces métriques ne renversent pas immédiatement les rachats d'ETF actuels, elles élargissent directement les canaux de distribution de détail et atténuent la friction d'intégration institutionnelle de haut niveau :

Mainnet public Robinhood et réduction de friction sans frais

Le 1er juillet 2026, Robinhood a officiellement lancé sa chaîne Robinhood de mainnet public, déployé les ordres Maker/Taker sans frais pour les clients américains, et étendu le trading crypto spot au Royaume-Uni.

En éliminant les frais d'exécution pour les participants de marché à haut volume et en étendant l'accès spot à travers le Royaume-Uni, ce cadre réduit drastiquement la friction transactionnelle de détail. Il prépare efficacement le pipeline de liquidité de détail à agir comme multiplicateur de demande immédiat une fois que le sentiment macro sort de la peur extrême.

Mises à niveau de confidentialité réseau et d'auto-garde cryptographique

Les raffinements de protocole sous le capot complétés le 30 juin ont corrigé une faille de confidentialité critique dans la fonctionnalité PrivateBroadcast, qui risquait précédemment de divulguer les adresses IP des nœuds, et amélioré les configurations de protocole multi-signature MuSig2 pour rejeter les formats de clé invalides lors des configurations de transaction.

Ces améliorations fondamentales du réseau optimisent drastiquement les voies d'auto-garde d'entreprise et institutionnelle. Résoudre la vulnérabilité de fuite IP assure que les trésoreries d'entreprise soucieuses de conformité peuvent faire fonctionner des nœuds en sécurité sans compromettre les positions réseau propriétaires, tandis que les garde-fous de sécurité MuSig2 éliminent les risques catastrophiques de point de défaillance unique dans les modèles de garde multi-sig collaboratifs. Cela réduit significativement les barrières de risque opérationnel pour le capital financier traditionnel attendant d'allouer directement on-chain.

Niveau 4 : accumulation de baleines on-chain et épuisement des mineurs

La divergence contre-tendance la plus forte se matérialise directement on-chain, exposant une division marquée entre la vente de marché papier et l'absorption d'actifs physiques.

Ratio d'échange vers baleine de Bitcoin | Source : CryptoQuant

- La divergence des baleines : Selon les données CryptoQuant, les entités baleines ont net-accumulé plus de 270 000 BTC au cours des 30 derniers jours. Cela représente une phase d'accumulation marquée qui va complètement à l'encontre des rachats d'ETF de plusieurs milliards de dollars.

- Épuisement des échanges : Les réserves d'échanges centralisés ont atteint des plus bas complets sur 7 ans. Le 30 juin seulement, un net de 850 millions de dollars en capital, incluant 352,7 millions de dollars en BTC natif et 503 millions de dollars en USDC, a été retiré des carnets d'ordres centralisés, pointant vers une migration de liquidité étendue vers le stockage à froid et les réseaux de règlement institutionnels.

Matrice structurelle : poids directionnels du capital BTC total

|

Vecteur de capital / niveau |

Volume / échelle estimé |

Fenêtre de marché |

Trajectoire opérationnelle et cible |

|

Rachats ETF spot |

-4,51 Md$ (agrégé juin) |

Balayages de liquidité quotidiens |

Pression de vente dominante à court terme (décélérante) |

|

Accumulation de baleines |

+270 000 BTC (30 jours) |

On-chain continu |

Plancher de prix macro primaire (agressif) |

|

Trésorerie Strategy (MSTR) |

847 363 BTC (14 Md$ perte non réalisée) |

Blocage structurel |

Focus service de dette ; escompte risque de queue |

|

Sorties nettes d'échanges |

-850 M$ (cadre journée unique) |

Cycles règlement 24h |

Amincissement carnet d'ordres ; volatilité accrue |

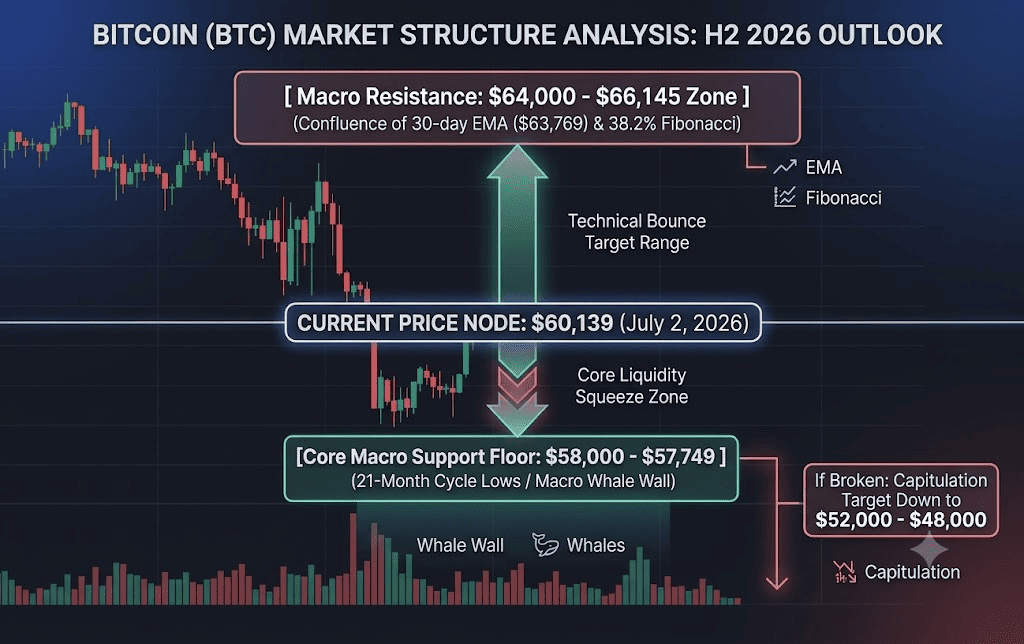

Cadres techniques : zones de compression et objectifs de rupture pour le prix Bitcoin

La réduction des réserves d'échanges spot, couplée à la profondeur comprimée du carnet d'ordres sur les principales plateformes domestiques, a créé un environnement hautement dépendant du chemin où les mouvements à court terme sont amplifiés.

- La zone de compression (58 000 $–60 000 $) : Cette fourchette représente le champ de bataille principal. Les données historiques de cycle du modèle de halving de 4 ans suggèrent que les phases baissières post-pic s'étendent typiquement jusqu'au T3. La modélisation révisée à la baisse de Citigroup cartographie un objectif de cas baissier à 53 000 $ si les conditions macroéconomiques se détériorent davantage.

- L'objectif de renversement (64 000 $–66 145 $) : Un renversement de tendance structurel nécessite une clôture quotidienne propre au-dessus du VWAP d'ancrage mensuel de juin (63 417 $) et du niveau de retracement de Fibonacci 38,2 % à 66 145 $. Atteindre cela signalerait un short-squeeze capable d'attirer les allocateurs institutionnels suiveurs de tendance de retour sur le marché.

Manuel de trading stratégique de Bitcoin : matrice de gestion des risques au S2 2026

Naviguer l'actuel plafond macro neutre-à-baissier du S2 nécessite une adhérence stricte aux indicateurs quantitatifs plutôt qu'au sentiment.

Phase 1 : accumulation défensive et confirmation macro (2 juillet – 29 juillet)

L'action de prix de Bitcoin reste structurellement plafonnée par la position belliciste de la Réserve fédérale. L'accumulation longue stratégique devrait être contrainte aux tests confirmés du mur structurel de 58 000 $.

Ne pas confondre les rebonds techniques brefs avec des renversements de cycle complets. Les bureaux d'exécution institutionnels doivent attendre 3 jours consécutifs d'entrées nettes d'ETF spot dépassant 100 millions $/jour aux côtés d'une prime Coinbase positive avant de monter en échelle vers une exposition spot lourde ou longue avec effet de levier.

Phase 2 : le renversement macro ou la rupture de capitulation (post-FOMC juillet)

- Le déclencheur baissier : Une clôture quotidienne sous 57 700 $ invalide la thèse de fond technique actuelle. Si déclenchée, les positions doivent être couvertes ou systématiquement fermées pour protéger le capital contre une cascade rapide alimentée par l'effet de levier vers la fenêtre de capitulation de 52 000 $–48 000 $.

- Le déclencheur haussier : Le progrès sur la loi CLARITY coïncidant avec un ton plus doux de Kevin Warsh lors de la conférence de presse du 29 juillet marquera le fond macro. Cibler une ré-allocation haussière immédiate alors que le marché se prépare à tarifer une montée accélérée vers l'étape de récupération de fin 2026/2027.

Conclusion : quelle est la thèse institutionnelle de Bitcoin pour le S2 2026 ?

Les modèles d'évaluation fondamentaux traditionnels restent temporairement détachés de la tarification des actifs alors que le marché digère la transition structurelle des ETF publics vers les réseaux de liquidité on-chain natifs. La structure de marché actuelle de Bitcoin est un tir à la corde classique entre un plafond de liquidité macro rigide et un plancher d'accumulation de baleines on-chain agressif et historiquement solide.

Les traders devraient maintenir un biais prudemment neutre à travers le T3, utilisant le niveau de support serré de 58 000 $ pour gérer les paramètres de risque défensifs, tout en préparant activement les déploiements de capitaux pour un renversement de tendance structurel confirmé au début du T4.