Resumen Ejecutivo

La arquitectura financiera global llegó a su nexo macroeconómico más complejo de 2026 el 2 de julio, tras la publicación del informe de situación laboral de junio de la Oficina de Estadísticas Laborales (BLS) de EE.UU. Los datos principales entregaron un shock inequívoco: la economía estadounidense añadió solo 57,000 empleos no agrícolas, muy por debajo de la expectativa consensual de Dow Jones de 115,000, mientras que los dos meses anteriores fueron revisados a la baja en un total de 74,000. Paradójicamente, la tasa de desempleo principal cayó 0.1 puntos porcentuales al 4.2%, ocultando una contracción masiva de 720,000 trabajadores que abandonaron la fuerza laboral.

Esta publicación de datos internamente conflictiva ha remodelado fundamentalmente la narrativa de mercado de mitad de año. Antes de la publicación, la fijación de precios del mercado favorecía fuertemente un dólar en fortalecimiento y valoraba altas probabilidades de una subida de tipos de interés en septiembre bajo el recién designado Presidente de la Reserva Federal Kevin Warsh. La débil expansión laboral ha amortiguado inmediatamente estas apuestas alcistas, causando que el Índice del Dólar Estadounidense (DXY) se retire de la resistencia de tendencia de largo plazo mientras impulsa la rotación de capital hacia reservas de valor alternativas escasas como el oro y Bitcoin. Sin embargo, debido a que las ganancias promedio nominales por hora se mantuvieron pegajosas al 3.5% interanual, traduciéndose en una contracción salarial real negativa del 0.7% contra un IPC nominal del 4.2%, la perspectiva de la Fed de Warsh centrada en la inflación permanece bloqueada en una caja de políticas que limita la flexibilización dovish inmediata.

Este informe institucional desglosa las cadenas de transmisión mecánicas, cronologías macro futuras, corrientes cruzadas de activos estructurales y parámetros de gestión de riesgo que gobiernan los portafolios globales en el T3 2026.

¿Qué Significa el Débil Informe NFP de Junio para los Mercados Globales?

El informe de empleo de junio 2026 ha dividido a las principales mesas institucionales, con Jeff Cox de CNBC etiquetando los datos mixtos como fundamentalmente "ambiguos". Mientras Brian Jacobsen de Annex Wealth ve la impresión suave como una transición "de un sprint a un trote" más que un colapso, Vanguard señala que valida su perspectiva estructuralmente bajista para H2. Tanto Vanguard como Glenmede enfatizan que bajo el régimen de Kevin Warsh centrado en la inflación, la futura flexibilización de políticas permanecerá estrictamente dependiente del enfriamiento de las presiones inflacionarias más que del suavizado de volúmenes laborales.

Esta incertidumbre macro continúa remodelando las asignaciones de activos. Paul Hollingsworth de Reuters destaca que la impresión débil disparó una venta "espejo opuesto" en el dólar estadounidense y los rendimientos del Tesoro comparado con las tendencias de datos fuertes previas. En consecuencia, la Perspectiva de Mitad de Año de J.P. Morgan enfatiza que en medio de altas primas de término, el valor estratégico del oro como herramienta de diversificación central está subiendo significativamente.

Un análisis transversal riguroso de volúmenes del mercado spot, primas de futuros y flujos de capital revela cuatro vectores de activos distintos actuando sobre los libros de órdenes globales.

El Índice del Dólar Estadounidense (DXY) se Estanca en Resistencia de Largo Plazo

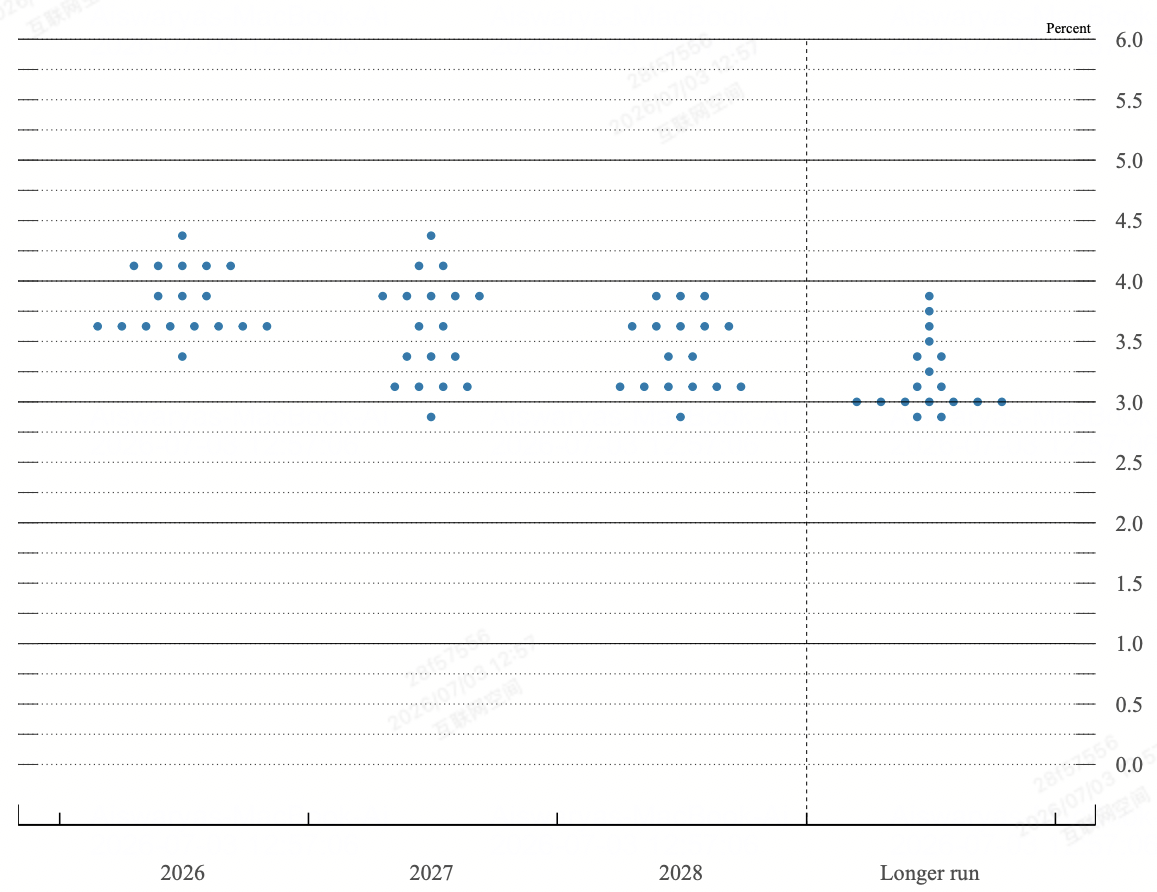

Gráfico de puntos de la Fed a junio FOMC | Fuente: Reserva Federal

El breakout institucional del dólar ha enfrentado su prueba de estrés técnico más severa del T3. Tras un robusto rally del 4% desde los mínimos de mayo impulsado por revisiones alcistas del Gráfico de Puntos de la Fed, el DXY chocó directamente contra la resistencia de tendencia bajista de largo plazo en la zona 101.14/22. La falta del NFP forzó una liquidación intradía aguda de posicionamiento largo del dólar verde, llevando al índice abajo un 0.6% a un mínimo de dos semanas de 100.56 antes de estabilizarse cerca de 100.88.

Los futuros de tipos de interés de corto plazo respondieron bajando la probabilidad implícita de una subida de tipos de la Fed en julio por debajo del 20%. Concurrentemente, las métricas CME FedWatch recortaron la probabilidad de un incremento de tipos en septiembre del 75% hasta el 60%. Esta flexibilización estructural de las subidas de tipos a corto plazo drena directamente la ventaja diferencial de tipos de interés marginal del dólar verde, dejando al índice altamente dependiente de flujos de refugio seguro de las negociaciones EE.UU.-Irán no resueltas para defender el suelo psicológico de 100.00.

El Oro Spot Rompe Resistencia Clave por Encima de $4,100

El oro recupera $4,100

El oro físico ha funcionado como el principal beneficiario del cambio de régimen macro, acelerando su papel estructural como cobertura inflacionaria y reserva de valor alternativa. El oro spot (XAU/USD) ganó fuerte impulso alcista inmediatamente después de la publicación del BLS, superando niveles de resistencia técnica clave para operar cerca de $4,125 durante la sesión del viernes.

El mecanismo de transmisión es directo: la combinación de rendimientos del Tesoro a 10 años cayendo y un DXY más débil reduce dramáticamente el costo de oportunidad de mantener lingotes que no generan rendimiento. Con informes institucionales de la Perspectiva de Mitad de Año de J.P. Morgan destacando el avance acumulado del 130% del oro durante los últimos tres años, los datos NFP confirman la transición del oro de una jugada defensiva táctica a un vehículo de asignación primaria para tesoros soberanos e institucionales que cubren contra la inflación salarial pegajosa del 3.5%.

Las Acciones Estadounidenses Enfrentan Divergencia Estructural y Rotación de IA

Los mercados de renta variable entregaron una sesión internamente fracturada que subvirtió los modelos estándar de "malas noticias son buenas noticias". Mientras el Promedio Industrial Dow Jones añadió 1% para cerrar en un máximo récord de 52,845 puntos, impulsado por componentes orientados al valor como Nike, Boeing y Chevron, el Nasdaq 100 pesado en tecnología se desplomó 0.8% a 25,832, arrastrando al S&P 500 abajo un menor 0.1% a 7,476.

Esta divergencia surge de severas tomas de ganancias dentro de los ecosistemas de inteligencia artificial y semiconductores altamente extendidos. Nombres de alto volumen incluyendo SanDisk, Seagate, Western Digital y Applied Materials sufrieron pérdidas intradía superiores al 9%. El impulsor subyacente es la preocupación institucional sobre la sostenibilidad del costo de capital: incluso con una impresión NFP más suave, los rendimientos de bonos estadounidenses a 10 años rebotaron hacia el área de referencia del 4.5%, indicando que los mercados de bonos corporativos continúan valorando inflación estructural de largo plazo, limitando los múltiplos de valoración de acciones tecnológicas de alto beta.

El Mercado Cripto Establece un Suelo On-Chain

Bitcoin rebota por encima de $61,000

Los activos digitales capitalizaron la desaceleración macro, con Bitcoin (BTC) reclamando firmemente el umbral de $61,000 y distanciándose de su previo mínimo multi-día de $57,750. La reducción en la urgencia de subida de tipos en septiembre disparó una rotación inmediata de capital especulativo fuera del sector de acciones de IA sobreextendido y directamente hacia reservas de valor digitales líquidas.

A pesar de vientos en contra a corto plazo, incluyendo ansiedad de renta variable pública sobre la pérdida papel de $14 mil millones de MicroStrategy sobre su posición de 847,363 BTC, las métricas estructurales on-chain indican agotamiento definitivo del vendedor. Las reservas netas de exchanges se han retraído a mínimos comprensivos multi-año, impulsadas por una migración de un solo día de $850 millones fuera de libros de órdenes centralizados hacia almacenamiento en frío ($352.7 millones en BTC nativo y $503 millones en USDC). Este adelgazamiento severo de la oferta spot de exchanges hace que la clase de activos cripto sea altamente receptiva a cualquier expansión monetaria inesperada o mayor depreciación del índice del dólar.

Matriz Estructural: Pesos de Respuesta de Activos Cruzados Globales

|

Clase de Activo |

Nivel de Precio Inmediato |

Vector Post-NFP |

Impulsor de Transmisión Dominante |

Objetivo de Perspectiva Macro |

|

Dólar Estadounidense (DXY) |

100.88 |

Negativo / Estancado |

Colapso de la prima de subida de tipos de julio; retirada de resistencia de largo plazo 101.22. |

Soporte: 100.16Resistencia: 101.98 |

|

Oro Spot (XAU) |

$4,125.00 |

Fuertemente Positivo |

Compresión de rendimientos reales libres de riesgo; diversificación sostenida de activos soberanos. |

Soporte: $4,100Objetivo: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

Neutral / Lateral |

Arrastre de valoración estructural profundo de fabricantes de chips vs. reasignación de valor defensivo. |

Suelo: 7,300Techo: 7,600 |

|

Bitcoin (BTC) |

$61,250.00 |

Reversión Positiva |

Rotación fuera de acciones tecnológicas; drenaje extenso de oferta de exchanges a custodia fría. |

Suelo: $58,000Objetivo: $65,000 |

Inflexión Macro y Límites de Rango: Niveles Clave a Observar

La convergencia de inflación salarial pegajosa y volúmenes de nómina enfriándose ha establecido parámetros de rango altamente sensibles a través de las principales clases de activos.

- La Zona de Consolidación de Acciones (7,300–7,600): El S&P 500 permanece bloqueado dentro de un canal lateral formal. El nivel 7,600 representa resistencia psicológica absoluta coincidiendo con máximos históricos, mientras la línea base 7,300 sirve como el suelo estructural definitivo. El Índice de Fuerza Relativa (RSI) flotando precisamente en 50 confirma un equilibrio de poder a corto plazo, requiriendo un breakout limpio en componentes subyacentes antes de establecer impulso direccional.

- El Límite de Inflexión del Dólar (99.49–101.22): Para el DXY, un cierre semanal por debajo del mínimo semanal 100.16/42 validará un tope técnico, exponiendo el origen del breakout de junio en 99.49. Por el contrario, una ruptura sistemática de la pendiente paralela superior en 101.22 reactivaría el marco alcista más amplio hacia el máximo oscilante de mayo de 101.98.

Catalizadores Macro Centrales de EE.UU. en Julio 2026 Más Allá del Informe NFP

El cambio de régimen estructural bajo la Fed de Warsh ha elevado significativamente la volatilidad de activos cruzados, haciendo que las próximas publicaciones de datos sean eventos binarios de alto impacto para portafolios macro.

|

Fecha Objetivo |

Evento Hito Macro / Política |

Mecánicas Operacionales e Impacto de Mercado |

|

14 de julio, 2026 |

Publicación de Inflación IPC de Junio de EE.UU. |

La variable central determinando si la inflación estructural está desacelerando activamente. Cualquier caída por debajo de la marca del 4.2% principal valida la narrativa de pausa del NFP. |

|

28–29 de julio, 2026 |

Reunión FOMC y Conferencia de Prensa |

La segunda presidencia oficial del Presidente Warsh. Los mercados diseccionarán el texto de política para la formalización de una "pausa prolongada" y actualizaciones al Gráfico de Puntos interno. |

|

Agosto 2026 |

Revisiones de la Oficina de Estadísticas Laborales |

Actualizaciones anuales de referencia de empleo, vitales para determinar si las expansiones de nómina H1 fueron estructuralmente sobrestimadas. |

|

T3 Continuo |

Ciclos de Mediación Doha EE.UU.–Irán |

Ventana de seguimiento geopolítico. El progreso o colapso gobierna directamente la volatilidad del petróleo crudo, retroalimentando las expectativas de inflación del lado de la oferta. |

- Las Restricciones de Política de Warsh: Tras su confirmación en el Senado, el Presidente de la Fed Kevin Warsh ha desmantelado los modelos de orientación prospectiva para hacer la política altamente reactiva a los datos. Mientras los marcos bancarios centrales estándar interpretarían una adición de 57,000 NFP como una llamada de emergencia para flexibilizar, la dependencia declarada de Warsh en indicadores alternativos no obsoletos como la media recortada (actualmente al 2.4%) significa que la Fed ignorará el suavizado laboral estructural si el crecimiento salarial nominal permanece obstinadamente desconectado del objetivo de inflación del 2%.

- El Arrastre del Salario Real: El informe revela que a pesar del crecimiento salarial nominal coincidiendo con el consenso al 3.5% interanual, el crecimiento salarial real se mantiene en negativo 0.7% por segundo mes consecutivo. Con el consumo estadounidense actualmente sostenido por una tasa de ahorro personal agotada de solo 3%, esta contracción restringe la demanda del consumidor al quintil de ingresos superiores, elevando el riesgo de cola de una desaceleración del consumidor abrupta a finales de 2026.

- La Ilusión Estructural de la Copa del Mundo: El comienzo de la Copa Mundial FIFA a través de América del Norte falló en generar el buffer de contratación estacional proyectado. Los modelos de consenso, incluyendo el objetivo de Goldman Sachs de plus 40,000 adiciones, fueron completamente subvertidos por una caída aguda de 61,000 en los sectores de ocio y hospitalidad, destacando que las presiones de precios corporativos han restringido la contratación estructural de nivel inicial.

Manual Estratégico Institucional: ¿Cómo Pueden Prepararse los Inversores a Corto Plazo?

Navegar un entorno donde la Reserva Federal se niega a proporcionar orientación prospectiva requiere adherencia estricta a parámetros cuantitativos sobre sentimiento de mercado.

Fase 1: Rebalanceo Defensivo y Bloqueo de Asignación (3 de julio – 14 de julio)

Capitalizar la retirada inmediata en rendimientos bloqueando asignaciones largas de oro spot por encima de la pared estructural de $4,100. Concurrentemente, podar exposición de acciones tecnológicas de alto beta que permanece altamente vulnerable a compresión múltiple bajo un régimen de rendimiento de bonos del 4.5%.

Mantener una postura neutral en el dólar estadounidense. No añadir a shorts macro agresivos del dólar hasta que los próximos datos de IPC de junio demuestren formalmente una desaceleración en inflación principal por debajo del 4.0%.

Fase 2: Despliegue Direccional Táctico Post-IPC (Post-14 de julio)

Si el IPC estadounidense llega más frío de lo esperado junto con el NFP suave de junio, confirmará una pausa de política definitiva por la Fed de Warsh. Moverse a escalar posiciones apalancadas en acciones de crecimiento sensibles a tipos y aumentar asignación de capital a activos digitales líquidos como BTC y ETH mientras el mercado elimina el riesgo de cola de subida de tipos de septiembre.

Si el IPC imprime caliente (por encima del 4.3%), la combinación de inflación pegajosa y crecimiento estancándose disparará valoración estanflacionaria aguda. Liquidar inmediatamente posiciones débiles de acciones, cubrir exposición cripto larga, y regresar a efectivo/DXY mientras el mercado se apresura a valorar la subida de tipos de septiembre de vuelta en los libros de órdenes.

Conclusión: La Tesis Macro Institucional

Los modelos de correlación de variable única tradicionales están temporalmente rotos mientras el capital macro global procesa una transición estructural de seguimiento de crecimiento cuantitativo a seguimiento riguroso de inflación-precio. Los últimos datos laborales estadounidenses no señalan un colapso económico clásico, sino más bien un rebalanceo estructural hacia un entorno de baja contratación, bajo despido complicado por un éxodo de participación laboral.

Los asignadores de activos deben mantener un sesgo altamente disciplinado, no direccional a través de acciones de índices más amplios mientras concentran capital en jugadas de escasez pura, específicamente oro spot y activos digitales nativos on-chain, que están estructuralmente aislados de las dinámicas salariales reales negativas y presiones de margen corporativo que se desarrollan actualmente a través del panorama corporativo tradicional.