Resumen Ejecutivo

El ecosistema de activos digitales llegó a su nexo de precios más crítico de 2026 cuando Bitcoin (BTC) cerró un castigador junio con una caída de aproximadamente 20%, tocando brevemente un mínimo de 21 meses de $57,749. El rápido descenso desde el pico de principios de T2 de $82,814 hasta la frontera psicológicamente vital de $60,000 representa un cambio estructural de régimen forzado por dos choques de liquidez casi simultáneos: el peor récord mensual de salidas netas para los ETF spot de Bitcoin de EE.UU. desde su lanzamiento, y un giro de política hawkish por el recién nombrado Presidente de la Reserva Federal Kevin Warsh.

Con el Índice de Miedo y Avaricia Cripto registrando un nivel de Miedo Extremo de 18, la narrativa predominante del mercado se ha invertido fundamentalmente. El trade de depreciación institucional que llevó a BTC a su máximo histórico de octubre de 2025 de $126,223 se ha encontrado con un techo macro definitivo mientras los rendimientos reales libres de riesgo permanecen estructuralmente elevados. Sin embargo, la demanda estructural del piso on-chain permanece altamente activa, destacada por la acumulación agresiva de ballenas y las tesorerías corporativas públicas que absorben la oferta ilíquida.

Este informe institucional profundo detalla las cadenas de transmisión mecánicas, hitos monetarios, cuellos de botella regulatorios y métricas sistemáticas on-chain que gobiernan la trayectoria de precio de Bitcoin durante los próximos dos trimestres de 2026.

Catalizadores Macro Centrales de Bitcoin en H2 2026 y Cronograma Regulatorio

Históricamente, Bitcoin ha operado como una esponja de liquidez altamente reactiva. La primera mitad de 2026 ha introducido fricción estructural severa a través de ejes legislativos y bancarios centrales, cambiando los horizontes temporales institucionales hacia la ventana de final de año.

|

Fecha Objetivo |

Evento Hito Macro / Política |

Mecánicas Operacionales e Impacto de Mercado |

|

14 de julio, 2026 |

Publicación de Datos IPC de EE.UU. |

Medida central para las expectativas de tipos a corto plazo. Una cifra más fría sirve como el catalizador binario inmediato para aliviar la supresión de activos de riesgo. |

|

28-29 de julio, 2026 |

Reunión FOMC (Segunda Presidencia de Warsh) |

La variable macro primaria. Los mercados buscan una continuación de la postura "sin orientación futura" o formalización de un sesgo de subida de tipos. |

|

Receso de agosto 2026 |

Fecha Límite del Senado de EE.UU. para la Ley CLARITY |

Ventana legislativa para claridad del marco regulatorio. El fracaso de aprobación antes del receso retrasa los cronogramas de ejecución hasta finales de otoño o 2027. |

|

Continuo H2 |

Implementación de la Ley GENIUS de EE.UU. |

Finalización de reglas integrales de stablecoins de EE.UU., acelerando rampas fiat estructurales compatibles. |

- El Shock Macro de Warsh: Tras su histórica confirmación del Senado por 54:45, la reunión debut del 17 de junio del Presidente de la Fed Kevin Warsh destrozó las suposiciones del mercado al mantener el tipo de referencia estable en 3.50%-3.75% mientras eliminaba la orientación futura. Con la mitad de los 18 oficiales del FOMC proyectando un aumento de tipos en 2026, el mercado ha desarmado completamente su precio de recorte de tipos.

- El Cuello de Botella de la Ley CLARITY: Las negociaciones bipartidistas sobre cláusulas éticas colapsaron el 9 de junio, obliterando el objetivo inicial de la Casa Blanca de firma para el 4 de julio. El proyecto de ley, que reduce el riesgo de cumplimiento institucional al definir los límites de CFTC y SEC, requiere 60 votos del Senado. Actualmente asegura 2 votos demócratas transversales, necesitando 7 más para evitar un retraso total del cronograma.

- El Lastre Geopolítico: Un alto el fuego frágil en Oriente Medio permanece altamente sensible, con Irán descartando conversaciones directas de alto nivel con enviados de EE.UU. en Doha. Los vientos de cola energéticos elevados continúan amenazando la inflación del lado de la oferta, proporcionando cobertura fundamental para la postura hawkish de la Fed.

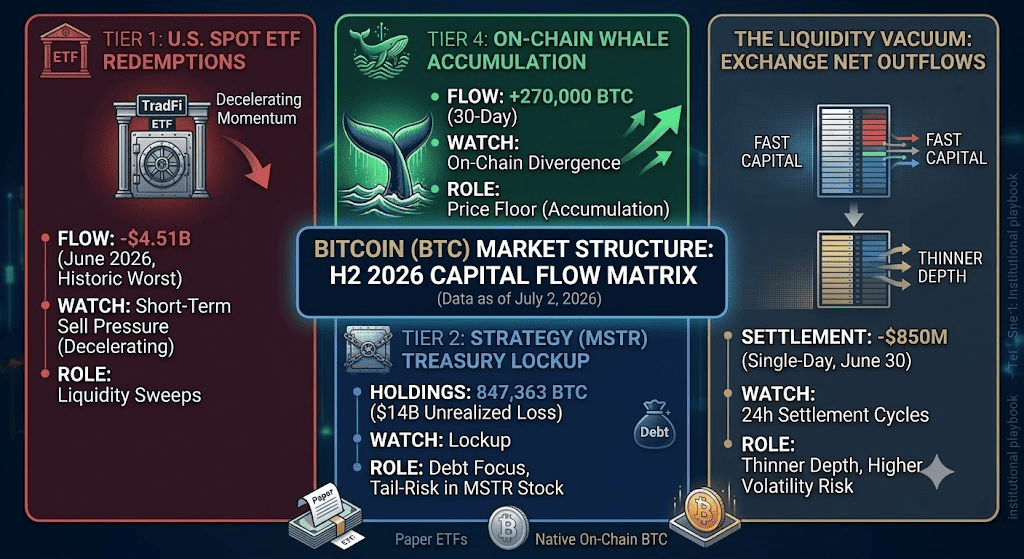

Modelado Cuantitativo del Libro de Órdenes de BTC: Niveles de Flujo de Capital y Métricas de Liquidez

Un análisis riguroso de sección transversal de volúmenes del mercado spot, primas de derivados y tesorerías corporativas revela cuatro vectores de capital distintos actuando sobre el libro de órdenes de BTC.

Nivel 1: Reembolsos de ETF Spot de EE.UU., el Indicador Principal de Flujo de Capital

La puerta de entrada institucional ha transicionado de una fuente de demanda marginal agresiva a un canal masivo de liquidación. Los ETF spot de Bitcoin de EE.UU. registraron salidas netas históricas de $4.51 mil millones en junio de 2026, superando el récord anterior de $3.56 mil millones establecido en febrero de 2025. Los activos agregados bajo gestión de ETF se han retraído a $72.8 mil millones desde máximos de principios de año cerca de $104 mil millones. Las presentaciones 13F de T1 confirman que las instituciones reportantes redujeron su exposición colectiva del balance en 17%, bajando las tenencias agregadas de 313,000 BTC a 261,000 BTC.

Flujos diarios de ETF spot de Bitcoin en H1 2026 | Fuente: SoSoValue

El Índice Premium de Coinbase ha mantenido una postura negativa durante aproximadamente 8 semanas, demostrando que la presión de venta marginal está fuertemente concentrada en sesiones domésticas y de EE.UU.

Esta salida histórica indica que el impulso de demanda institucional TradFi se ha roto temporalmente. Debido a que los flujos de ETF han actuado históricamente como un indicador principal para el descubrimiento de precio a corto plazo de Bitcoin, adelantándose por 1-3 semanas, esta venta estructural sostenida drena directamente el mercado de entradas fiat marginales. La prima negativa persistente de Coinbase valida estructuralmente que las instituciones estadounidenses están reduciendo agresivamente la exposición a activos de riesgo, dejando a Bitcoin fuertemente dependiente de compras spot extranjeras y soporte local on-chain para defender la línea base de $58,000.

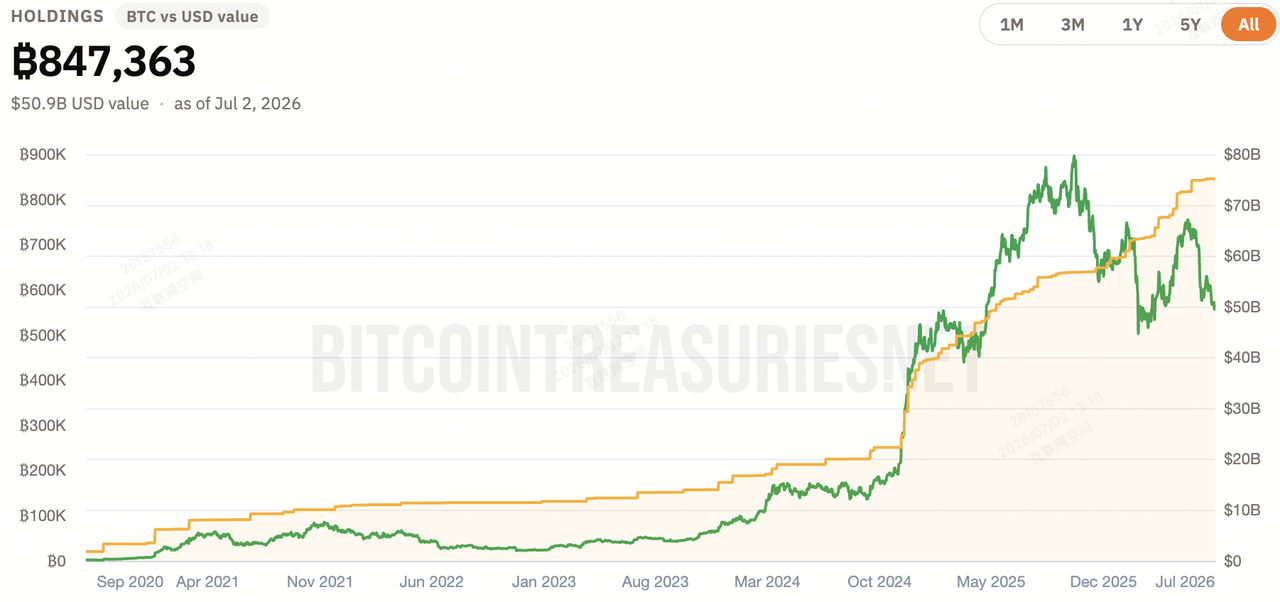

Nivel 2: Tesorería Corporativa y Compañías de Tesorería de Activos Digitales (DATCOs)

Los modelos de acumulación vinculados a acciones públicas están experimentando su primera prueba de estrés estructural prolongada mientras las pérdidas en papel se expanden significativamente.

Exposición de Bitcoin de Strategy (MSTR)

Tenencias de Bitcoin de Strategy | Fuente: Bitcoin Treasuries

Mantiene una reserva masiva de 847,363 BTC a un precio de costo promedio de aproximadamente $75,651. Con precios spot rondando cerca de $60,000, Strategy (MSTR) tiene pérdidas no realizadas en papel de $14 mil millones asombrosos. Los participantes del mercado están descontando fuertemente el riesgo de cola de sostenibilidad de la estructura de financiación de MSTR, específicamente su capa de acciones preferentes Short-Term Resilient Convertible (STRC).

Mientras que la reserva masiva de Strategy permanece estructuralmente bloqueada y aislada de liquidación forzada inmediata, la escala de esta pérdida en papel de $14 mil millones introduce una pesada sombra psicológica. El mercado está activamente valorando el riesgo de cola alrededor del estrés de financiación; si las acciones de MSTR experimentan caídas corporativas profundas, arriesga alimentar un bucle negativo de vuelta al precio spot de Bitcoin, alterando la narrativa de reserva corporativa de un sumidero de oferta a largo plazo a una fuente potencial de ansiedad del mercado macro.

Otros Compradores Marginales

Metaplanet de Japón completó una recaudación de capital corporativo de $5.31 mil millones para continuar su acumulación programática de tesorería, e Hyperscale Data agregó 49.25 BTC el 1 de julio. Sin embargo, las compras corporativas estructurales han perdido su capacidad de impactar el libro de órdenes, como evidencian las reacciones de precio silenciadas a anuncios de compra recientes.

Esto revela un punto claro de saturación en la narrativa de tesorería corporativa. Mientras que empresas como Metaplanet e Hyperscale Data proporcionan un piso estructural confiable a largo plazo al absorber oferta circulante, su poder de compra marginal ya no es suficiente para catalizar impulso al alza por sí solo. En julio de 2026, la acumulación corporativa de Bitcoin ha transicionado exitosamente a una red de seguridad pasiva en lugar de un impulsor activo de picos de precio a corto plazo.

Nivel 3: Expansión de Corretaje Macro e Infraestructura Tecnológica

Contrarrestando la huida de capital a corto plazo, los principales rieles fintech minoristas e institucionales están escalando agresivamente el acceso a productos y mejorando la seguridad de red, estableciendo una infraestructura más sólida para la próxima pierna cíclica. Aunque estas métricas no revierten inmediatamente las actuales reembolsos de ETF, expanden directamente los canales de distribución minorista y mitigan la fricción de incorporación institucional de alto nivel:

Mainnet Público de Robinhood y Reducción de Fricción de Tarifa Cero

El 1 de julio de 2026, Robinhood lanzó oficialmente su mainnet público Robinhood Chain, desplegó Órdenes Maker/Taker de tarifa cero para clientes de EE.UU., y expandió el trading spot de cripto al Reino Unido.

Al eliminar tarifas de ejecución para participantes del mercado de alto volumen y expandir el acceso spot a través del Reino Unido, este marco reduce dramáticamente la fricción de transacción minorista. Efectivamente prepara el pipeline de liquidez minorista para actuar como un multiplicador de demanda inmediato una vez que el sentimiento macro cambie fuera del Miedo Extremo.

Privacidad de Red y Actualizaciones Criptográficas de Autocustodia

Los refinamientos de protocolo bajo el capó completados el 30 de junio parcharon una falla crítica de privacidad en la función PrivateBroadcast, que previamente arriesgaba filtrar direcciones IP de nodos, y mejoraron las configuraciones de protocolo multi-firma MuSig2 para rechazar formatos de clave inválidos durante configuraciones de transacción.

Estas mejoras fundamentales de red optimizan drásticamente las rutas de autocustodia corporativa e institucional. Resolver la vulnerabilidad de filtrado de IP asegura que las tesorerías corporativas conscientes del cumplimiento puedan ejecutar nodos de forma segura sin comprometer posiciones de red propietarias, mientras que las salvaguardas de seguridad MuSig2 eliminan riesgos catastróficos de punto único de falla en modelos de custodia multi-sig colaborativa. Esto reduce significativamente las barreras de riesgo operacional para el capital financiero tradicional esperando asignar directamente on-chain.

Nivel 4: Acumulación de Ballenas On-Chain y Agotamiento Minero

La divergencia contra-tendencia más fuerte se está materializando directamente on-chain, exponiendo una división marcada entre las ventas del mercado papel y la absorción de activos físicos.

Ratio de exchange a ballena de Bitcoin | Fuente: CryptoQuant

- La Divergencia de Ballenas: Según datos de CryptoQuant, las entidades ballena han acumulado neto más de 270,000 BTC durante los últimos 30 días. Esto representa una fase de acumulación aguda que va completamente contra los reembolsos de ETF de miles de millones de dólares.

- Agotamiento de Exchanges: Las reservas de exchanges centralizados han alcanzado mínimos integrales de 7 años. Solo el 30 de junio, un neto de $850 millones en capital, incluyendo $352.7 millones en BTC nativo y $503 millones en USDC, fue retirado de libros de órdenes centralizados, señalando una migración extensa de liquidez hacia almacenamiento en frío y redes de liquidación institucional.

Matriz Estructural: Pesos Direccionales de Capital BTC Total

|

Vector de Capital / Nivel |

Volumen / Escala Estimada |

Ventana de Mercado |

Trayectoria Operacional y Objetivo |

|

Reembolsos ETF Spot |

-$4.51B (Agregado de Junio) |

Barridos de Liquidez Diarios |

Presión de Venta Dominante a Corto Plazo (Desacelerando) |

|

Acumulación de Ballenas |

+270,000 BTC (30 Días) |

Continuo On-Chain |

Piso de Precio Macro Primario (Agresivo) |

|

Tesorería Strategy (MSTR) |

847,363 BTC ($14B Pérdida No Realizada) |

Bloqueo Estructural |

Enfoque en Servicio de Deuda; Descuento de Riesgo de Cola |

|

Salidas Netas de Exchange |

-$850M (Marco de Un Solo Día) |

Ciclos de Liquidación 24h |

Adelgazamiento del Libro de Órdenes; Volatilidad Elevada |

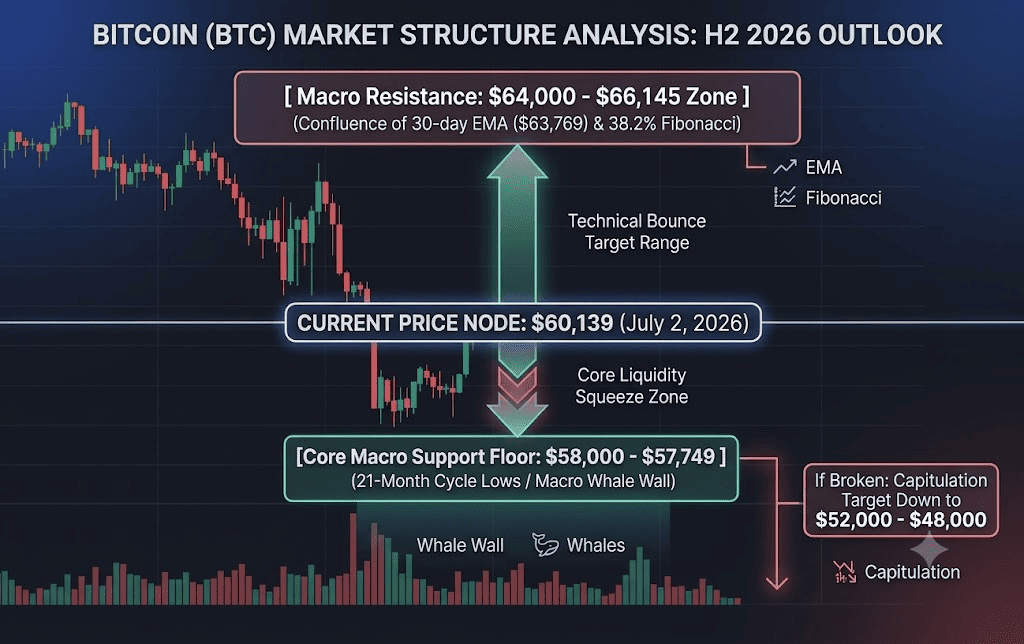

Marcos Técnicos: Zonas de Compresión y Objetivos de Ruptura para el Precio de Bitcoin

La reducción de reservas de exchanges spot, junto con la profundidad comprimida del libro de órdenes a través de las principales plataformas domésticas, ha creado un ambiente altamente dependiente de la trayectoria donde los movimientos a corto plazo son magnificados.

- La Zona de Compresión ($58,000–$60,000): Este rango representa el campo de batalla principal. Los datos históricos del ciclo del modelo de halving de 4 años sugieren que las fases bajistas post-pico típicamente se extienden hasta T3. El modelado revisado a la baja de Citigroup mapea un objetivo de caso bajista de $53,000 si las condiciones macroeconómicas se deterioran más.

- El Objetivo de Reversión ($64,000–$66,145): Una reversión de tendencia estructural requiere un cierre diario limpio por encima del VWAP Ancla mensual de junio ($63,417) y el nivel de retroceso de Fibonacci 38.2% en $66,145. Lograr esto señalaría un short-squeeze capaz de atraer de vuelta a los asignadores institucionales que siguen tendencias al mercado.

Manual Estratégico de Trading de Bitcoin: Matriz de Gestión de Riesgo en H2 2026

Navegar el actual techo macro neutral-a-bajista de H2 requiere adherencia estricta a indicadores cuantitativos sobre sentimiento.

Fase 1: Acumulación Defensiva y Confirmación Macro (2 de julio – 29 de julio)

La acción del precio de Bitcoin permanece estructuralmente limitada por la postura hawkish de la Reserva Federal. La acumulación long estratégica debe estar restringida a pruebas confirmadas del muro estructural de $58,000.

No confundir rebotes técnicos breves con reversiones de ciclo completo. Los escritorios de ejecución institucional deben esperar 3 días consecutivos de entradas netas de ETF spot que excedan $100 millones/día junto con una Prima de Coinbase positiva antes de escalar a exposición spot pesada o long apalancada.

Fase 2: La Reversión Macro o Ruptura de Capitulación (Post-FOMC de Julio)

- El Gatillo Bajista: Un cierre diario por debajo de $57,700 invalida la tesis actual del fondo técnico. Si se activa, las posiciones deben ser cubierta o sistemáticamente cerradas para proteger capital contra una cascada rápida impulsada por apalancamiento hacia la ventana de capitulación de $52,000–$48,000.

- El Gatillo Alcista: El progreso en la Ley CLARITY coincidiendo con un tono más suave de Kevin Warsh durante la conferencia de prensa del 29 de julio marcará el fondo macro. Apuntar a una re-asignación alcista inmediata mientras el mercado se prepara para valorar una carrera acelerada hacia la pierna de recuperación de finales de 2026/2027.

Conclusión: ¿Cuál es la Tesis Institucional de Bitcoin para H2 2026?

Los modelos de evaluación fundamental tradicionales permanecen temporalmente desconectados del precio de activos mientras el mercado digiere la transición estructural de ETF públicos de vuelta a redes de liquidez nativas on-chain. La estructura actual del mercado de Bitcoin es un tira y afloja clásico entre un techo rígido de liquidez macro y un piso agresivo, históricamente sólido de acumulación de ballenas on-chain.

Los traders deben mantener un sesgo cautelosamente neutral durante T3, utilizando el nivel de soporte ajustado de $58,000 para gestionar parámetros de riesgo defensivos, mientras preparan activamente despliegues de capital para una reversión de tendencia estructural confirmada en principios de T4.