人工智能(AI)基礎設施已進入高風險運營階段,促使全球矽晶圓產能出現前所未有的重新配置。到2026年中期,限制下一代AI加速器出貨的主要瓶頸不再是晶片架構或先進的晶圓封裝,而是高頻寬記憶體(HBM)的嚴重結構性短缺。

為了在不出現延遲瓶頸的情況下將密集數據饋送到高性能圖形處理器(GPU),科技巨頭和雲端超大規模廠商預計僅在今年就將推動AI基礎設施資本支出超過6,500億美元。由於生產1GB先進HBM3E或HBM4消耗的原始矽晶圓產能約為標準DDR5記憶體的三倍,因此爆發了大規模的產能爭奪戰。

隨著記憶體行業在科技產業總估值中占據更大份額,傳統的準入邊界正在打破。通過 代幣化股票,即在公共區塊鏈上1:1映射現實世界股票的數字資產,以及 BingX TradFi上的USDT抵押股票期貨,加密貨幣原生投資者可以24/7獲得全球記憶體領導者的部分敞口。這個框架將數字資產流動性直接橋接到推動 AI經濟的核心硬體層。

2026 年全球高頻寬記憶體 (HBM) 市場概況:AI 記憶體需求趨勢

記憶體市場已從歷史上波動性較大、消費者驅動的商品週期演變為高度集中的科技增長寡頭壟斷。2026年HBM超級週期由四個基礎結構性趨勢定義:

1. AI 算力競賽帶動 HBM 需求爆發

在2024年和2025年期間, 台積電的晶片級封裝(CoWoS)先進封裝產能是AI加速器的主要瓶頸。到2026年中期,CoWoS供應約束正在穩步緩解,預計年底前月產能將擴大到120,000片晶圓。瓶頸已正式遷移到記憶體。下一代架構需要大量HBM配置;例如, 輝達的B300 GPU每個晶片使用288GB的超高速HBM3E,比其前代產品的容量增加了一倍多。

2. HBM 產能高度集中與長期預訂現象

全球HBM市場實際上由三巨頭寡頭壟斷控制: SK海力士、 三星電子和 美光科技。在持續不斷的 數據中心建設推動下,這三家製造商已完全預售了其整個2026年HBM生產產能,並簽署了嚴格的長期分配合約,訂單可見度深入到2027年。

3. 消費型 DRAM 市場面臨排擠效應

由於三大記憶體生產商將多達80%的先進製造產線重新導向高利潤AI記憶體,PC和智能手機的通用DRAM供應急劇壓縮。受這種結構性供應緊縮推動,傳統DRAM合約價格在2026年初季度環比飆升了史無前例的90%至95%。

Gartner預測,記憶體和SSD的綜合成本將在年底前飆升130%,推動平均PC零售價格上漲17%,並到2028年有效消除全球零售渠道中500美元以下的入門級電腦市場。

4. HBM4 與 HCB 等次世代記憶體技術發展

技術路線圖正在快速加速以應對超大規模廠商的功耗約束。雖然高良率HBM3E在2026年中期作為高容量運營基準,但行業正積極轉向大量生產具有更寬2,048位介面的HBM4節點。前沿設計也在部署創新的混合銅接合(HCB),這使得晶片堆疊可達16層及以上,同時將結構熱阻降低超過20%。

2026 年最值得關注的高頻寬記憶體 HBM 概念股有哪些?

以下目錄突出顯示了在2026年下半年主導全球HBM供應鏈的直接記憶體生產商、戰略交易所買賣基金(ETF)和關鍵下游推動者。

1. 美光科技 Micron Technology (MU)

- 2026年估值基準: 1.04萬億美元市值

- 核心角色: 美國上市純記憶體生產商翹楚

美光科技已完成歷史性的結構轉型,從低利潤消費者細分市場轉向完全專注於優質企業數據中心。作為總部位於美國的唯一主要記憶體生產商,美光已成為地理在岸化趨勢和國內CHIPS法案資金的主要受益者。

美光的高能效24GB和36GB HBM3E堆疊比競爭對手的傳統架構功耗低約30%,已完全集成到頂級GPU平台中。在其先進1-gamma DRAM節點的驚人良率提升和最近財政季度令人瞠目結舌的74.4%毛利率支撐下,美光股價年內上漲超過140%,短暫推動這家國內製造商突破令人垂涎的1萬億美元市值里程碑。

延伸閱讀: 美光(MU)股價預測2026:AI記憶體和DRAM需求能否推動MU達到500美元?

2. SK 海力士 SK Hynix (000660.KS)

- 2026年估值基準: 166萬億韓元市值(1.2萬億美元)

- 核心角色: 全球HBM市場份額主導者

南韓SK海力士仍是高頻寬記憶體領域無可爭議的巨頭,在全球HBM市場中占據57%的主導份額。作為輝達計算架構的主要高良率記憶體供應商,SK海力士已確保了即將推出的Rubin世代HBM4分配的約三分之二,以及定製超大規模廠商基礎設施的獨家供應合約。

結構性供應缺口賦予了SK海力士前所未有的定價能力。在平均DRAM銷售價格預計同比三位數增長的支撐下,該公司的營運利潤率已飆升至70%以上,股本回報率(ROE)記錄超過80%,儘管來自區域競爭對手的激進產能擴張推動,其估值仍保持高度韌性。

3. 三星電子 Samsung Electronics (005930.KS)

- 2026年估值基準: 2,012萬億韓元市值(1.5萬億美元)

- 核心角色: 多元化半導體巨頭,具備全棧封裝整合能力

三星電子正在部署其龐大的資本儲備和廣泛的製造基礎設施,以快速縮小在先進HBM競賽中的技術差距。為穩定市場分配,三星正領導行業從波動的季度合約簽署轉向多年長期分配結構。

在技術方面,三星率先交付了行業首個12層HBM4E記憶體樣品,能夠達到高達16Gbps的速度,容量擴大至48GB。此外,三星已鎖定重要戰略備忘錄,成為AMD下一代Instinct MI455X加速器的主要HBM4供應商。三星的長期競爭防禦是其獨特的「一站式」運營模式,將記憶體製造、先進晶圓代工節點和內部邏輯封裝整合在單一企業傘下。

4. Roundhill Memory ETF (DRAM)

- 2026年估值基準: 116億美元管理資產(AUM)

- 核心角色: 集中式全球記憶體生態系統組合

於2026年4月初推出的 Roundhill記憶體ETF(代碼:DRAM)打破了金融史上增長最快的主題ETF記錄,在短短43個交易日內吸引了數十億資本,管理資產達到116億美元。該基金通過將全球記憶體領導者打包成單一美國上市產品,提供直接、簡化的記憶體超級週期敞口。

這種結構化多元化對零售市場參與者非常有價值,因為它提供了對南韓記憶體雙頭壟斷(SK海力士和三星)的即時敞口,而無需專門的國際券商配置。ETF約74%的權重集中在前三大記憶體巨頭,輔以 SanDisk和西部數據等外圍存儲和NAND領導者。

結構性風險警示:投資者必須注意,DRAM ETF約9%的標的資產敞口(如美光)是通過總回報掉期和槓桿衍生品合約維持的。雖然這種合成架構在結構性牛市期間放大了資本效率,但在市場大幅修正期間將顯著加劇下行回撤。

延伸閱讀: Roundhill記憶體ETF(DRAM)預測2026:15億美元AI超級週期還是「RAMmageddon」陷阱?

5. 超微半導體 Advanced Micro Devices (AMD)

- 核心角色: 高性能AI晶片設計者和主要下游HBM消費者

雖然直接記憶體製造商獲得即時定價能力, 超微半導體(AMD)代表HBM生態系統中最引人注目的下游消費者投資。AMD不製造物理記憶體;相反,其增長潛力在很大程度上依賴於通過優先考慮大量記憶體容量和密度從輝達手中奪取數據中心市場份額的能力。

AMD基於小晶片的Instinct加速器架構經過精心設計,旨在最大化高頻寬存儲容量,以在規模化運營AI推理工作負載中表現出色。在CEO蘇姿豐的領導下,AMD執行了廣泛的供應外交以保護其管道免受激烈市場競爭影響。這包括與三星達成里程碑式戰略合作夥伴關係,作為其下一代Instinct MI455X圖形處理器(GPU)先進HBM4配置和第六代EPYC中央處理器(CPU)(代號Venice)1c DRAM的主要供應商。

雖然AMD的數據中心部門已激增至產生其總企業收入的一半以上,但這種對記憶體的嚴重依賴帶來了結構性權衡。全球DRAM領域的歷史性價格上漲在AMD的消費者遊戲和客戶端細分市場引入了嚴重的成本壓力,證明即使是推動HBM浪潮的硬體設計者也必須小心應對其經濟副作用。

延伸閱讀: AMD價格預測2026:525美元AI主權還是300美元估值陷阱?

主要高頻寬記憶體 (HBM) 概念股比較

基於2026年中期市場數據、財務披露和結構性供應鏈地位的更新,以下是頂級HBM生態系統投資的可掃描交叉參考:

|

代碼/符號 |

主要供應角色 |

核心架構催化劑 |

2026年財務與結構性前景 |

|

美光(MU) |

直接美國生產商 |

高效能HBM3E;即將推出1-gamma HBM4節點 |

毛利率達到74.4%;2026年產能100%預售;紐約/愛達荷州大規模晶圓廠建設。 |

|

SK海力士(000660.KS) |

全球市場領導者 |

獨家Rubin世代HBM4分配;輝達合作夥伴關係 |

控制57%全球HBM份額;在嚴重供應缺口中營運利潤率超過70%。 |

|

三星(005930.KS) |

多元化巨頭 |

12層48GB HBM4E節點;AMD Instinct主要供應商 |

730億美元大規模資本推動;利用獨特的全棧晶圓代工、封裝和記憶體整合。 |

|

DRAM(ETF) |

多元化資產組合 |

合成打包美國、南韓和日本記憶體資產 |

全球增長最快ETF;利用約9%衍生品掉期覆蓋最大化資本效率。 |

|

AMD(AMD) |

下游消費者 |

小晶片GPU架構;高容量HBM4整合 |

數據中心收入激增超過50%;確保三星HBM4為Instinct MI455X的主要分配。 |

如何在 BingX 交易 HBM 記憶體概念股?

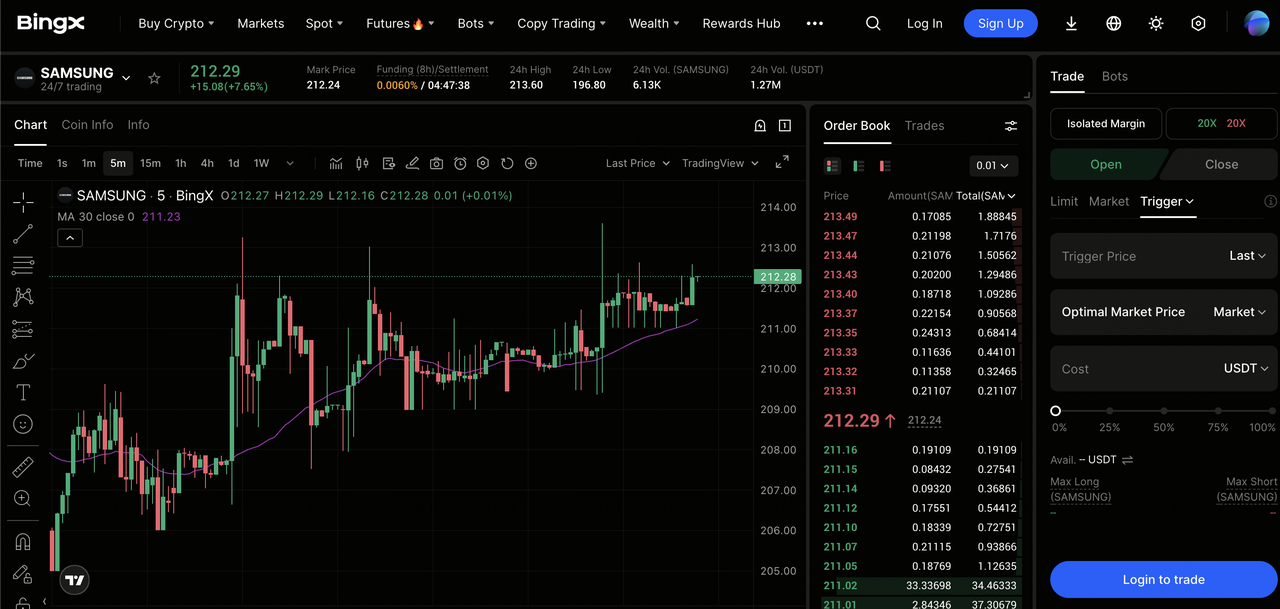

BingX期貨市場上的SAMSUNG-USDT永續合約

BingX為全球市場參與者提供高度優化的機構級工具,以使用統一的加密貨幣原生軌道獲得蓬勃發展的HBM和半導體基礎設施生態系統的價格敞口。

在 BingX TradFi 用 USDT 交易 HBM 股票與 ETF 合約

對於希望對沖實體科技投資組合、實施戰術性空頭策略或通過槓桿部署資本效率的活躍交易員,BingX TradFi平台通過映射頂級美國股票的USDT結算永續合約提供深度流動性。

- 導航至 BingX TradFi平台並選擇股票列表。

- 將您所需的營運資本從標準現貨賬戶轉移到您的 期貨賬戶,以 USDT計價。

- 從強大的科技交易對目錄中選擇您所需的資產合約,例如 MU-USDT、 AMDUS-USDT、 SAMSUNG-USDT或 DRAM-USDT。

- 制定您的宏觀方向:執行 開多以利用多年數據中心分配趨勢,或開空以交易短期科技板塊回調。根據您的資本保護規則防守性地設置槓桿參數。

- 設置精確的 止盈(TP)和止損(SL)邊界訂單以保護您的賬戶免受突然的日內波動影響。確認並執行合約;實時盈虧將在您的期貨錢包內動態調整。

交易 HBM 概念股的風險與注意事項

雖然AI驅動的記憶體超級週期帶來了非凡的宏觀順風,但市場參與者必須針對幾個關鍵風險向量管理資本:

- 宏觀經濟週期性:記憶體歷史上一直是科技領域最具週期性、繁榮與蕭條的細分市場之一。雖然目前的 AI數據中心承諾提供強勁的近期可見度,但三星、SK海力士和美光的激進產能擴張可能導致2027年底或2028年嚴重的供應過剩,壓縮平均銷售價格和利潤率。

- 軟體驅動的需求中斷:軟體生態系統的發展速度明顯快於物理製造時間線。例如, 谷歌最近披露的TurboQuant壓縮架構能夠將運行大型語言模型所需的記憶體足跡減少高達六倍,證明算法突破可以突然改變結構性硬體需求配置。

- 集中基金交易對手風險:前所未有的資產流入集中載體(如Roundhill記憶體ETF(DRAM))造成高結構性擁擠。由於這些基金利用內部衍生品掉期合約,突然的系統性流動性衝擊或意外的盈利失誤可能觸發與基本估值脫鉤的級聯清算。

- 代幣化資產框架:代幣化股票對僅作為為全球資本效率而設計的精確價格跟踪載體發揮作用。它們1:1映射現實世界的經濟價格行動,但不賦予企業投票架構、現金股息收集或傳統股東法律權利。

結論:2026 年 HBM 概念股值得投資嗎?如何把握記憶體超級週期機會?

2026年中期的科技格局呈現一個不可否認的現實:雖然消費電子產品由於不斷上漲的組件費用而面臨嚴重的利潤率壓縮,但供應AI革命的基礎設施瓶頸今天正在產生巨大且高度可見的現金流。

跨HBM生態系統不同層面的戰略資本配置,從美光等純記憶體生產商到三星等全棧巨頭以及DRAM ETF等全球組合,為捕捉這一多年科技繁榮提供了強大藍圖。利用BingX TradFi上安全、靈活的代幣化現貨和期貨軌道,讓全球交易員能夠使用統一的穩定幣驅動資本無縫捕捉這些結構性趨勢。

然而,交易高貝塔半導體資產需要絕對的投資組合紀律。投資者必須實施嚴格的風險緩解協議,監控持續的良率發展,並將HBM超級週期視為更廣泛、全球多元化交易策略中的波動性高增長組成部分。