2026年6月中旬,農業市場處於關鍵的技術十字路口。在推動新作物11月 大豆期貨從1月低點每蒲式耳10.55美元上漲至5月13日年度峰值12.14美元的強勁15%垂直反彈後,價格已失去近期上漲動力。宏觀敘事的戲劇性轉變,以期待已久的美伊和平協議為首,該協議令基準能源市場降溫,原油暴跌至三個月低點,並將大豆期貨拉回至11.35美元區間。

然而,在近期波動之下隱藏著歷史上獨特的結構特徵。儘管推動現金大豆在第一季度初期升至12美元中段的地緣政治風險溢價正在降溫,但對大豆產品的國內需求仍然火熱。美國加工商正以創紀錄的壓榨速度運營,法律上受到環保署對2026年和2027年積極的可再生能源量義務(RVO)目標的支撐。投資者現在正在積極分析這種國內結構性赤字是否會保護整個複合體,或者包括近創紀錄的44.35億蒲式耳美國收成和巴西擴產在內的大規模供應側轉變是否會觸發投機多頭的積極平倉。

本綜合指南使用來自6月USDA WASDE報告、CME集團、芝加哥期貨交易所(CBOT)交易數據以及Farm Futures的行業情報,分析了2026年大豆價格預測的結構機制。

您還將了解如何 使用USDT交易大豆期貨,利用BingX上的集成TradFi基礎設施。

2026年大豆交易者需要了解的五大要點

隨著大豆在綠色能源法規、宏觀信貸緊縮和國際貿易路線變化的高風險戰場中航行,市場參與者必須嚴格監控這五個價格催化劑。

- 生物燃料需求錨點: 大豆油已正式脫離傳統油籽動態。美國國內可再生柴油和生物柴油消費預計將在2026/27年吸收創紀錄的178億磅豆油,為整個複合體提供剛性結構價格底線。

- 6月30日播種面積攤牌: 絕對的近期變數是USDA即將發布的6月30日播種面積報告。儘管當前預測基於8470萬英畝建模,但私人諮詢公司警告,春季初期戰爭驅動的肥料價格飆升促使玉米種植的延遲轉變,可能將大豆面積增加100至200萬英畝。

- 南美產量主導地位: 儘管面臨激烈的信貸壓力和高利率,基準Selic利率接近15%,巴西正在執行歷史性的營銷年。USDA將2026年巴西大豆作物維持在創紀錄的1.8億噸,加上阿根廷修正的5000萬噸作物,充斥全球出口管道。

- 能源去升級拖累: 中東衝突的結構性平息已解決了霍爾木茲海峽的關鍵航運物流問題。隨後 原油向戰前60美元區間的拋售消除了競爭性植物油市場的大規模二級投機買盤。

- 擴大市場結轉: CBOT大豆期貨的遠期曲線展現出顯著的擴大溢價。2026年11月和2027年3月期貨之間的價差已擴大至14美分,表明短期實物供應充足,同時激勵倉儲對沖。

什麼是大豆(ZSX26)?

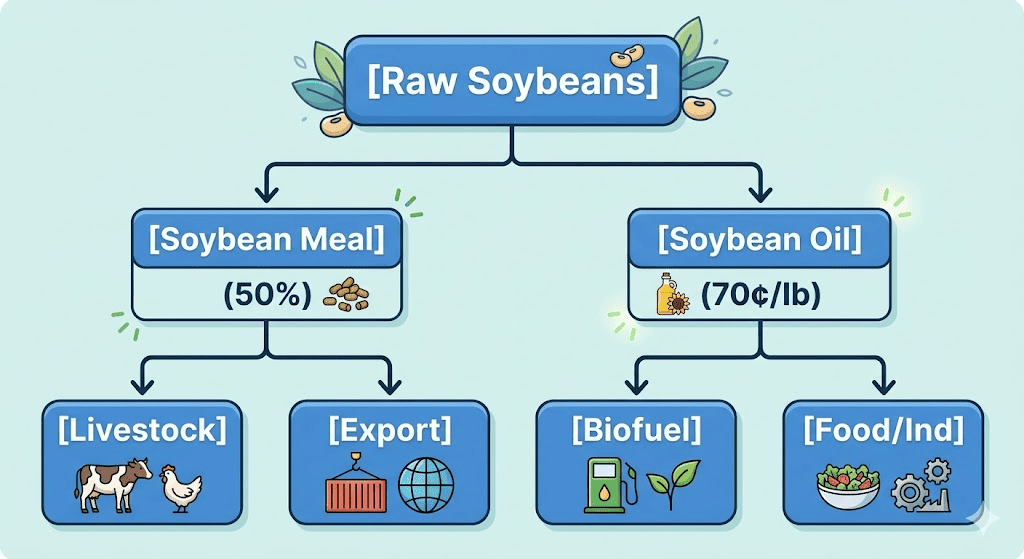

大豆代表全球農業油籽貿易的基礎層,因其雙重經濟產出而獨特估值。當原豆通過壓榨進行工業加工時,它們產生兩種不同的高價值商業資產:大豆粕——高蛋白牲畜飼料基線,以及大豆油——傳統上是食品產品,現在作為優質綠色燃料原料受到高度重視。

2026年,大豆的全球經濟正在主導高度非彈性的國內加工利潤。由於美國國內壓榨產能正在快速擴張,當地加工商正在積極競爭實物量,即使 全球商品市場面臨國際出口失衡。機構層面的大豆交易主要通過CME集團芝加哥期貨交易所(CBOT)標準5,000蒲式耳期貨合約以及專門的農業 現實世界資產(RWA)工具(如Teucrium大豆ETF(SOYB))進行基準測試。

在 BingX TradFi平台上,交易者可以通過利用大豆-USDT永續合約直接從這些主要農業商品價格波動中獲利,提供無縫的槓桿式國際CBOT價格行動曝險,無需實物穀物交割基礎設施。

大豆近期市場表現:2025年下跌趨勢至2026年波動飆升

2025年,大豆複合體在沉重的宏觀經濟壓力下運行,播種面積減少600萬英畝至8120萬英畝,推動美國本土期末庫存升至3.4億蒲式耳。這使得平均現金農場價格在每蒲式耳10.00至10.40美元之間的沉悶區間徘徊。

然而,結構性格局在2026年上半年發生了戲劇性轉變。中東地緣政治緊張局勢引發CBOT大豆油期貨爆炸性60%宏觀垂直反彈,從1月低點每磅48.28美分飆升至6月峰值79.69美分。這種大規模的國內需求拉動推動新作物2026年11月大豆期貨進入持續的多月上升趨勢,短暫突破5月中旬的主要12.00美元門檻。

大豆2026年交易策略:需要關注的技術位

- 11.00-11.20美元結構底線: 技術分析師將6月15日低點11.21美元和3月技術支撐11.18美元確定為宏觀多頭的關鍵防線。決定性跌破這一區域將為快速測試10.55美元的長期週期底線打開大門。

- 12.14-12.38美元阻力屏障: 3月峰值12.38美元和5月13日高點12.14美元形成強大的上方阻力區域。投機者必須突破這一技術平台,才能開啟向2024年高點12.58美元的多月運行。

- 壓榨利潤監控: 交易者不應孤立分析原豆價格。追蹤Decatur加工價差(原油價值 + 48%蛋白粕減去原豆成本)至關重要,因為創紀錄的國內壓榨利潤正保持自動化機構買入算法高度活躍。

大豆2026年價格預測:13.00美元生物燃料飆升 vs 10.50美元創紀錄收成

導航新作物大豆市場的投資者必須仔細平衡前所未有的國內綠色能源消費熱潮與國際庫存膨脹的現實。

看漲情況:13.00美元綠色能源供應緊縮

看漲論點由追蹤可再生燃料標準(RFS)法規的私人資產管理公司大力支持,依賴於國內壓榨網絡內不斷加劇的結構性緊縮。2026年6月WASDE報告正式確認,2026/27營銷年度的美國大豆壓榨量將達到創紀錄的27.5億蒲式耳。隨著國內粕類消失量上升和大豆油出口被有意限制以保持國內生物燃料生產供應,美國平衡表正進入異常緊張的運營階段。

如果6月30日播種面積調查顯示玉米轉出被嚴重誇大,或者突然的天氣干擾在關鍵的8月結莢期襲擊中西部,期末庫存將迅速收緊至當前3.1億蒲式耳預測以下。在這種情況下,激烈的加工商需求將迫使現金基差溢價上升,推動投機資本重新進入市場,並推動快速突破12.50美元技術屏障,目標接近13.00美元。

基本情況:11.20-11.80美元資產負債表整合

基本情況預測高度波動的區間震盪市場,其中積極的國內加工需求有效阻止極端價格崩潰,但大規模的國際產量限制上漲空間。官方USDA季度平均農場價格預測仍維持在2026/27營銷年度每蒲式耳11.40美元,比上一年度平均值恰好上漲1.00美元。

在這一框架下,價格將繼續吸收地緣政治能源衝擊的降溫,平衡預測的美國畝產53蒲式耳與強勁的國際需求。儘管中國繼續積極從南美購買實物量,但最近向未知目的地的美國新作物銷售突顯了國際買家將在深度價值回調時介入。在這種環境下的戰略定位涉及中間波動的區間交易,追蹤每週出口銷售數據,並優先考慮結構性11.10美元支撐和12.00美元阻力之間的短期快進快出設置。

看跌情況:10.50美元供應過剩和播種面積陷阱

BMO和Farm Futures資深穀物分析師警告的看跌敘事集中在雙管齊下的供應衝擊上,全球產量完全超過工業產能。如果6月30日播種面積報告確認高氮肥成本迫使大量轉向低投入油籽,美國播種大豆面積可能輕易突破8600萬英畝。結合有利的天氣和趨勢線產量,產量將完全粉碎2021年的歷史紀錄,使期末庫存遠超3.5億蒲式耳大關。

這種國內供應增長將恰好在南美產量達到峰值時發生。隨著阿根廷當前作物修正至5000萬噸,巴西的物流港口基礎設施繼續向全球通道傾倒創紀錄的產量,全球大豆期末庫存將擴大至1.249億噸。如果日收盤跌破11.10美元觸發大規模管理資金清算,價格底線將迅速下降以測試10.50美元支撐位,使作物回歸其邊際生產成本。

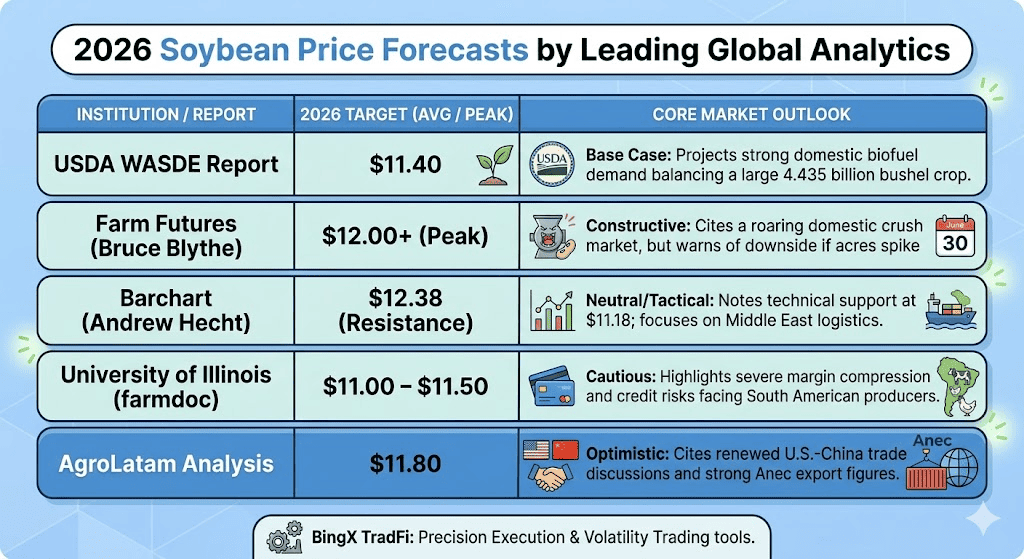

全球領先分析機構的2026年大豆價格預測

|

機構/報告 |

2026年目標(平均/峰值) |

核心市場展望 |

|

USDA WASDE報告 |

11.40美元 |

基本情況:預測強勁的國內生物燃料需求平衡大規模44.35億蒲式耳作物。 |

|

Farm Futures (Bruce Blythe) |

12.00美元+(峰值) |

建設性:引用蓬勃發展的國內壓榨市場,但警告如果6月30日播種面積激增的下行風險。 |

|

Barchart (Andrew Hecht) |

12.38美元(阻力) |

中性/戰術:注意11.18美元的技術支撐;專注於中東物流。 |

|

伊利諾伊大學(farmdoc) |

11.00-11.50美元 |

謹慎:強調南美生產商面臨的嚴重利潤壓縮和信貸風險。 |

|

AgroLatam分析 |

11.80美元 |

樂觀:引用美中貿易討論恢復和強勁的Anec出口數據。 |

如何在BingX TradFi上交易大豆期貨

無論您是希望對沖下游農業投入成本還是戰術性交易高影響夏季天氣週期,BingX平台都為您提供精準商品執行所需的直接技術工具。

- 進入BingX TradFi: 登錄您的交易終端,導航至市場儀表板,選擇 TradFi/商品模塊。

- 選擇工具: 選擇 大豆-USDT永續合約打開實時圖表環境。

- 執行市場情緒策略: 如果您的基本面分析預測緊張的6月30日播種面積統計和高生物燃料需求,選擇 開多,或選擇開空交易創紀錄作物看跌情況。

- 部署嚴格風險管理: 利用集成的BingX高級 止盈止損(TP/SL)括號,在波動的每週USDA供應發布期間主動保護您的資本餘額免受急劇突然宏觀移動的影響。

2026年大豆交易者需要關注的五大風險

儘管長期生物燃料結構性需求故事仍然具有歷史性支撐,但市場參與者必須仔細導航可能觸發快速下行波動的五個關鍵供應、天氣和政策里程碑。

- 播種面積激增: 6月30日播種面積調查的大規模意外上調將立即觸發算法基金拋售。

- 厄爾尼諾氣候翻轉: 天氣模式必須密切關注;如果意外的降溫週期降低中西部夏季最佳降水量,產量將迅速下降至預測的53蒲式耳/英畝以下。

- 巴西拖欠水平: 巴西近20%的農業貸款目前被歸類為壞賬。突然的農場查封浪潮可能造成信貸中斷,影響下一季的投入。

- EPA政策逆轉: 在當前可再生燃料標準參數下授予的任何立法調整或企業豁免將立即粉碎國內豆油溢價。

- 中國進口轉向: 如果經濟增長放緩迫使中國大幅限制國際穀物進口,大量未出口的產量將立即積壓到西方港口。

大豆在2026年是否為良好投資?

截至2026年6月中旬,大豆佔據獨特的結構性地位,平衡高度彈性的國內需求特徵與快速增長的全球供應緩衝。對於戰術投資者而言,市場呈現經典的體積拉鋸戰:加速的國內生物燃料法規和創紀錄的美國壓榨加工速度建立了可靠的結構性價格底線,但南美創紀錄收成和即將到來的美國播種面積擴張的整體現實從根本上限制了失控的上漲潛力。因此,確定大豆是否代表最佳配置很大程度上依賴於投資者的時間範圍和管理突然政策和氣候驅動價格波動的能力。

在這種高波動環境中的實際參與需要從追逐長期宏觀趨勢轉向執行高度紀律性、數據驅動的區間交易。市場參與者應積極優先追蹤關鍵本地化指標,特別是西部實物交割溢價和變化的國內壓榨利潤,而不是僅僅依賴全球交易所頭條新聞。利用高級風險管理工具,如BingX TradFi上提供的精密永續合約和自動止損框架,允許交易者有效地交易定義的結構性支撐和上方阻力屏障之間的波動,而不會過度暴露資本於不可預測的監管更新或突然夏季天氣變化。

風險提醒: 交易全球農業商品由於極端氣候依賴性、貨幣波動和宏觀政策變化而涉及極端資本暴露。大豆容易在週末新聞爆發和每日中午12:00 CST現金結算窗口期間出現大幅跳空移動。始終確保適當的風險配置並使用嚴格的保證金參數。