根據 DefiLlama 的數據,以太坊在 DeFi 協議中的總鎖定價值 (TVL) 約為 550 億美元,而 Solana 在同一指標中約為 80 億美元。即便如此,Solana 在每週 DEX 交易量上超越了以太坊,達到約 114 億美元,而競爭對手網絡在同期僅為 76 億美元。這種對比完美地概括了這場戰爭:一個網絡集中資本,而另一個網絡集中活動。

對於決定在哪裡配置資本或日常操作使用哪個網絡的交易者來說,理解這種差別遠比選擇絕對的「贏家」更重要。

快速答案: 以太坊和 Solana 是 2026 年兩個領先的智能合約區塊鏈。以太坊在 TVL、安全性和機構採用方面領先,而 Solana 在速度、交易成本和交易量方面佔主導地位。要在它們之間選擇,請考慮:1) 您的目標(價值儲存 vs. 高頻交易),2) 您的手續費容忍度,3) 您打算使用的 dapp 生態系統的成熟度,以及 4) 您想要交易的特定資產的可用流動性。

什麼是以太坊,什麼是 Solana

以太坊是市場上最古老、最成熟的智能合約區塊鏈,於 2015 年推出。將它想像為加密世界的傳統證券交易所:推出新上市項目的速度較慢,但得到了深度流動性、經過驗證的記錄以及近十年來建立的機構信任的支持。

Solana 是一個較新的區塊鏈,從頭開始構建,專注於超高速度和接近零的交易成本。它運作起來更像一個繁忙的街市:快速、便宜且充滿活動,儘管它有網絡停機的歷史,但最近才開始穩定。

核心技術差異在於它們的架構。以太坊運行一個單體第一層 (L1) 主網,但將大部分處理執行委託給第二層 (L2) 網絡,如 Base 和 Arbitrum。Solana 直接在自己的 L1 主網上處理所有事務,而不依賴 L2 來擴展。

速度和成本:影響您錢包的差異

這是對於任何日常移動加密貨幣的人來說,兩個網絡之間的差異變得最明顯的領域。

在實踐中,由於 2026 年實施的 Firedancer 客戶端,Solana 目前處理每秒 3,000 到 5,500 筆交易 (TPS),最終確認時間約為 100 到 150 毫秒。即使在重度擁堵期間,每筆交易的平均手續費約為 $0.00025。

同時,以太坊 L1 處理每秒 15 到 30 筆交易,燃氣費範圍從簡單轉賬的 $0.10 到 $3.00,更複雜的 DeFi 互動可能飆升至超過 $15。以太坊的 L2 網絡在 Pectra 升級後顯著降低了這些成本,將手續費降至 $0.10 到 $0.50 的範圍。

實際分析: 假設您每月在 DEX 上執行 20 筆代幣交換。

- 在 Solana 上: 20 x $0.00025 = 總手續費 $0.005

- 在以太坊 L1 上: 20 x $2.00(保守平均值)= 總手續費 $40.00

- 在以太坊 L2(如 Base)上: 20 x $0.30 = 總手續費 $6.00

對於管理較小頭寸且交易頻率高的散戶交易者來說,這些手續費差異在一年內迅速累積。

TVL、流動性和機構資本的所在地

總鎖定價值 (TVL) 衡量網絡 DeFi 協議中鎖定的資本量,是信任和流動性深度的關鍵指標。

以太坊約佔全球 DeFi TVL 的 68%,由 Aave 和 Uniswap 等傳統協議以及透過 EigenLayer 的重新質押推動。BlackRock 和富蘭克林鄧普頓等機構主要在以太坊上構建代幣化產品,利用這種深度流動性進行大規模操作。

儘管 TVL 低得多,Solana 每月處理約 6,500 億美元的穩定幣交易量,將自己定位為支付和散戶交易的頂級結算層。Kamino 和 Jupiter Lend 等協議已經獲得真正的吸引力,證明生態系統遠遠超越了單純的投機。

TVL 和 DEX 交易量不是同一件事。TVL 顯示有多少資本被停放並準備用作抵押品或借出。DEX 交易量表明有多少資金通過交易積極流通。以太坊在第一個指標上獲勝,Solana 在第二個指標上獲勝,這種區別經常讓研究這個領域的新手感到困惑。探索市場上頂級的 DEX,了解每個網絡的最終優勢所在。

安全性和穩定性記錄

以太坊 L1 自成立以來從未遭受計劃外的網絡中斷,這一記錄對於管理大量資本的機構具有巨大影響力。另一方面,Solana 在 2021 年至 2023 年間面臨多次網絡中斷,儘管自 2025 年以來 Firedancer 客戶端已大幅減少這些事件。

這並不意味著 Solana 今天不安全。相反,它意味著它仍在建立以太坊在近十年中鞏固的經過實戰考驗的歷史彈性。無論您選擇哪個網絡,在決定在哪裡儲存資產時,查看平台的儲備證明並實踐適當的自託管仍然是必要標準。

開發者和創新步伐

根據 Electric Capital 開發者報告,以太坊擁有約 31,869 名活躍開發者,而 Solana 有 17,708 名。這個指標很重要,因為更多的開發者通常轉化為更多的應用程序、嚴格的安全審計和長期更具彈性的生態系統。

相反,Solana 在日活躍地址方面持續增長,目前約為 360 萬,相比以太坊的約 53 萬,表明日常基礎上散戶用戶群體更加活躍。

現貨 ETF 和機構採用

以太坊和 Solana 現在都在美國擁有獲批准的現貨 ETF,為兩個網絡的受監管機構資本敞開大門。現貨 Solana ETF 於 2025 年 10 月開始交易,使 SOL 成為繼比特幣和以太幣之後第三個獲得此類批准的加密資產。

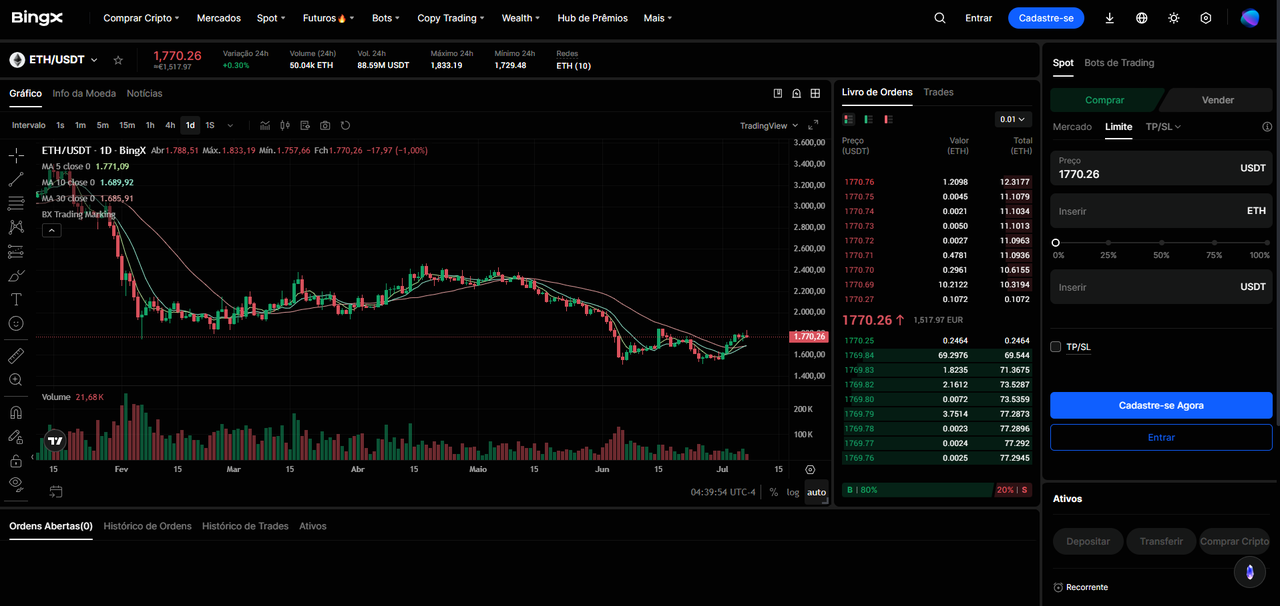

這一監管綠燈消除了 Solana 與以太坊在合規機構准入方面的最後一個主要障礙。對於尋求無縫曝險的交易者,ETH/USDT 交易對在 BingX 上通過現貨和永續合約都可以輕鬆獲得,使您無需直接與區塊鏈互動即可輕鬆交易。

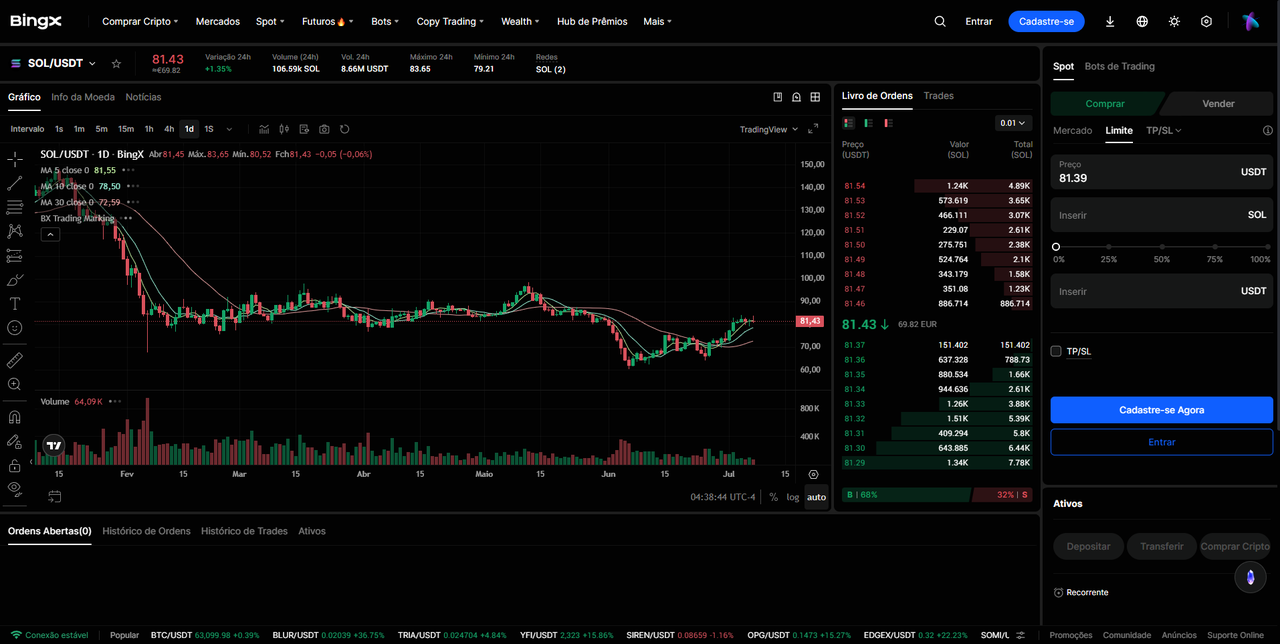

在哪裡安全交易 SOL 和 ETH

對於尋求接觸這兩個網絡的用戶來說,最常見的入口點是中心化交易所 (CEX),這與直接與DEX互動不同。

在BingX上,您可以通過現貨市場和期貨合約交易 SOL 和 ETH,以及獲得質押以在您的ETH和SOL頭寸上產生被動收入,而無需運行驗證器節點或管理自託管錢包。對於初學者來說,這個中介層大大減輕了直接與任一區塊鏈互動的技術複雜性。

CEX 和 DEX 交易的快速比較概述:

|

指標 |

CEX(例如 BingX) |

DEX(Uniswap、Jupiter) |

|

託管 |

交易所持有資產 |

您保留自己的私鑰 |

|

易用性 |

簡化的用戶界面 |

需要自託管錢包 |

|

質押獲取 |

直接在平台上 |

因協議而異 |

|

網絡費用 |

不適用於最終用戶 |

您直接支付燃氣費 |

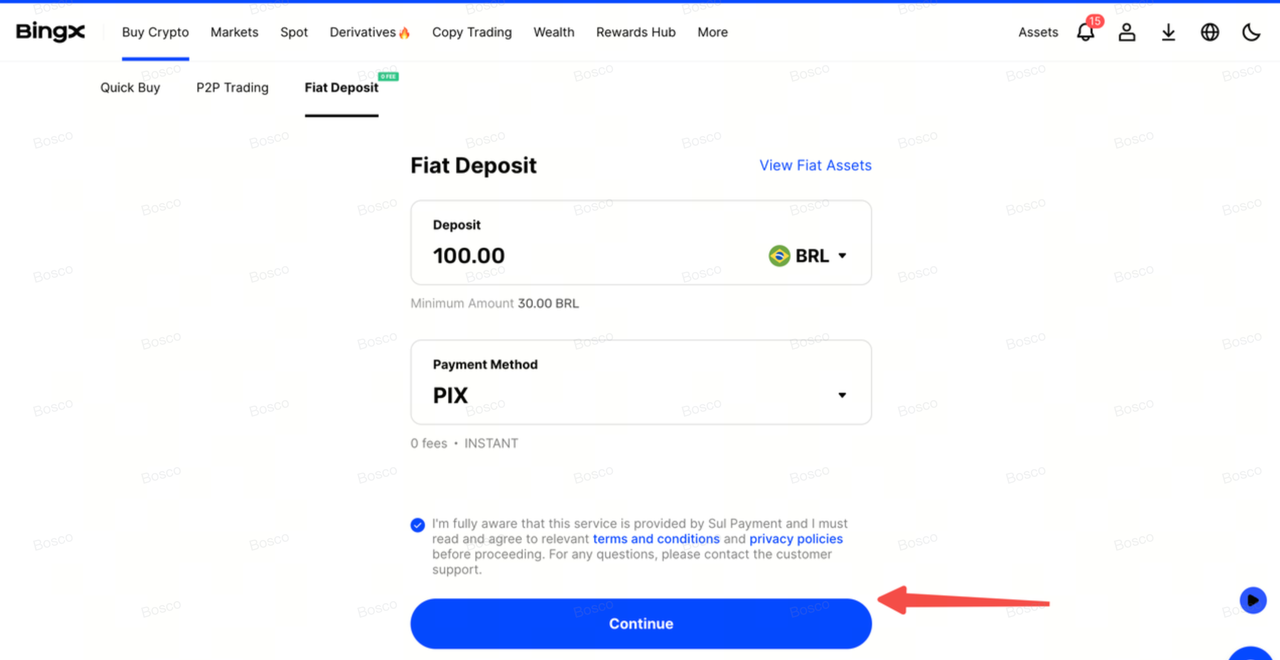

對於當地法定貨幣存款,BingX 提供零手續費P2P 市場,使您能夠無縫進入 ETH 或 SOL,無需轉換溢價。請參考官方法定貨幣存款教程開始使用。

常見問題

1. Solana vs. 以太坊:哪個在 2026 年更可能升值?

沒有明確的答案。以太坊具有更長的記錄和根深蒂固的機構採用,而 Solana 在散戶鏈上活動方面增長更快。您的投資決策應該取決於您的具體時間範圍和風險承受能力,而不是短期市場炒作。在向任一網絡部署資本之前,執行良好的風險管理協議至關重要。

2. 為什麼 Solana 的交易費比以太坊便宜這麼多?

Solana 使用針對大量吞吐量優化的架構設計單體處理交易,這本質上降低了每筆交易的執行成本。相反,以太坊 L1 優先考慮強健的安全性和嚴格的去中心化,這歷史上推高了網絡成本——儘管第二層網絡現在已大大縮小了這個差距。

3. 我可以同時使用以太坊和 Solana 嗎?

可以,這正是大多數主要 DeFi 玩家在 2026 年的運作方式。許多協議同時部署在兩個鏈上,通過 Wormhole 和 LayerZero 等互操作性橋接器連接,允許用戶利用以太坊的基礎層安全性以及 Solana 的低延遲速度。與這些跨鏈協議互動需要與兩個生態系統兼容的 Web3 錢包。

4. Solana 足夠安全來儲存大量資本嗎?

自集成 Firedancer 驗證器客戶端以來,該網絡在活躍性和穩定性方面大大改善,但它尚未匹配以太坊 L1 自成立以來維持的完美零停機歷史記錄。出於這個原因,許多機構投資者仍然更喜歡以太坊用於大量、長期頭寸。無論哪種情況,請考慮使用硬件錢包將大量餘額安全地儲存在交易所之外。

5. 哪個網絡擁有更大的 DeFi 應用程序選擇?

以太坊,包括其 L2 景觀,擁有最廣泛和最成熟的 DeFi 生態系統,具有經過多年實戰考驗的藍圖,如 Aave、Uniswap 和 Curve。雖然 Solana 正在積極縮小這一差距,推出 Jupiter 和 Kamino 等資本高效協議,但它仍然擁有較少經過多個市場週期測試的完全審核應用程序的總和。

6. 我必須只選擇兩個網絡中的一個來投資嗎?

完全不需要。許多市場參與者在兩個資產中都保持配置,正是因為它們代表不同的投資論題:以太坊作為基礎機構金融軌道,Solana 作為高性能散戶採用遊戲。像BingX 跟單交易這樣的平台讓您可以模仿同時交易兩種資產的頂級交易者的策略,減少了自己做出每個單獨投資組合決策的需要。

本文要點

- 以太坊在 TVL(約 550 億美元)和機構採用方面領先,而 Solana 在 DEX 交易量和執行速度方面佔主導地位。

- Solana 處理交易費約為 $0.00025,相比以太坊 L1 主網的 $0.10 到 $3.00。

- 以太坊 L1 從未遭受計劃外停機,而 Solana 在最近的基礎設施升級後繼續建立其運行時間記錄。

- 兩種資產現在都在美國有獲批准的現貨 ETF 交易。

- 在兩者之間選擇取決於您的確切用例:機構級安全性和大規模頭寸偏向以太坊,而頻繁執行和超低開銷偏向 Solana。

- 您可以在BingX上通過現貨市場、期貨和質押交易 SOL 和ETH,無需管理鏈上錢包。實施止損和止盈訂單來管理兩種資產的下行風險。