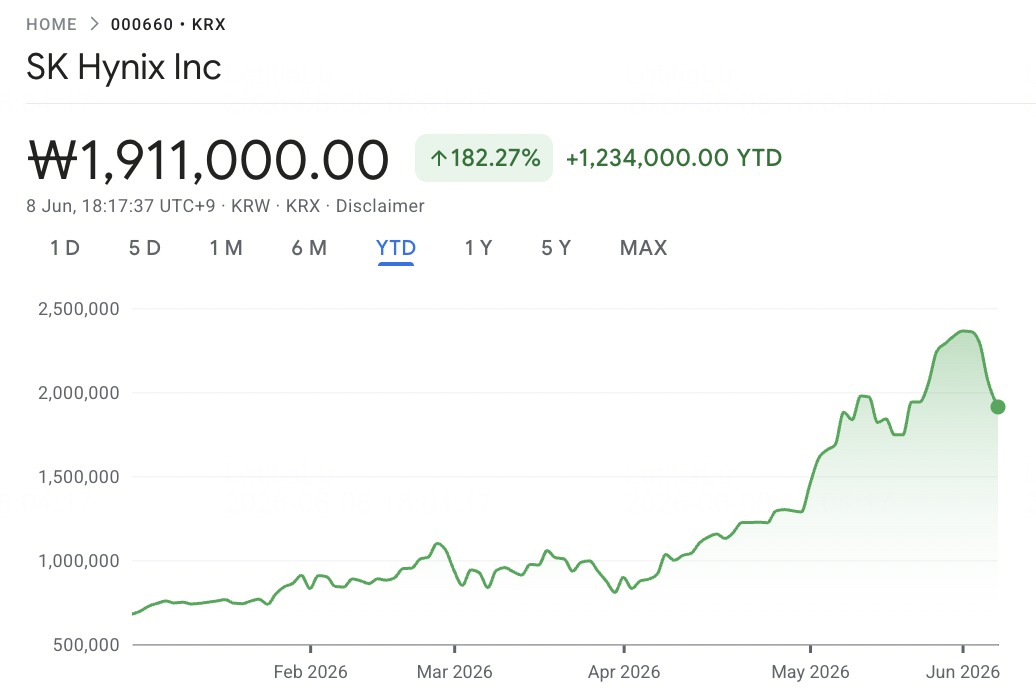

在2026年6月初,SK海力士 SK海力士 (SKHYNIX / 000660.KS) 處於 人工智能記憶體 超級週期的核心地位。曾經主要被視為週期性DRAM生產商的該公司,現已成為AI加速器 高頻寬記憶體 (HBM) 最重要的供應商之一。其在HBM3E和下一代HBM4方面的領導地位已推動股價創下歷史新高,而投資者現在正在討論SK海力士是否能夠捍衛其優勢地位,因為 NVIDIA 和其他 AI晶片製造商 繼續競爭有限的記憶體供應。

看漲的理由很清楚:SK海力士已經實現了爆炸性的利潤率擴張,在NVIDIA的HBM供應鏈中佔有領先地位,並且仍然深度嵌入全球AI基礎設施建設中。黃仁勳在2026年台灣Computex上的公開讚揚強化了市場對SK海力士是下一代AI硬件背後關鍵供應商之一的看法。巴克萊和其他分析師已經積極上調目標價格,看漲情況下指向如果HBM4需求仍然受供應限制,股價還有進一步上漲空間。

風險在於HBM市場在2026年後可能變得不那麼一邊倒。三星的HBM4認證、美光日益增長的存在、台灣在AI晶片封裝和供應鏈協調中的關鍵作用,以及SK海力士自身的大額資本支出需求,如果供應擴張速度超過預期,都可能造成利潤率壓力和估值壓縮。本指南分析SK海力士股票預測和2026年價格情景,使用分析師觀點、營運數據和AI記憶體市場趨勢,並解釋如何在BingX TradFi上使用USDT抵押品交易SK海力士股票期貨。

2026 年 SK 海力士 (SKHYNIX) 股價為什麼大漲?

隨著SK海力士在創紀錄記憶體定價、HBM4世代轉換和日益激烈的競爭壓力的高風險環境中航行,交易者必須密切關注這五個影響市場走勢的因素:

- 72%營運利潤率紀錄: SK海力士報告2026年第一季度營收約341億美元(52.58兆韓圓),年增198%,營運利潤約244億美元(37.61兆韓圓),年增405%,實現約72%的營運利潤率,超過NVIDIA的65%,為半導體製造業樹立了新基準。這是一個財務信號,表明記憶體超級週期已經從根本上將SK海力士從週期性商品生產商重新評估為AI基礎設施受益者。

- 60%至70%的NVIDIA HBM4分配: 在2026年6月5日,NVIDIA首席執行官黃仁勳確認三星、SK海力士和 美光 都已通過認證,為Vera Rubin平台供應HBM4。據TechTimes引用的供應鏈分析師估計,SK海力士佔Vera Rubin HBM4約60%至70%的產量,三星獲得約25%至30%,美光供應其餘部分。SK海力士還控制著全球HBM市場約54%的份額。

- 15年供需缺口: 2026年4月, 高盛 將其2026年DRAM供需缺口預測從3.3%上調至4.9%,稱這是15年來最嚴重的短缺。巴克萊預測位元增長需求將從2026年的約30%加速到2027年的35%以上,而DRAM晶圓產能增長在2026年底滯後於14%,2027年底為18%,表明緊張局勢將加劇而不是緩解。

- 微軟DDR5和HBM3E定價鎖定: SK海力士已與 微軟 簽訂了三年DDR5供應協議,同時為2026年向NVIDIA和包括 Google 和 AWS 在內的ASIC客戶確保了約20%的HBM3E價格上漲。這些長期協議為歷史上一直受商品定價影響的業務提供了罕見的多年營收可見性。

- 黃仁勳背書和「請多生產」信號: 2026年6月8日,黃仁勳與SK集團董事長崔泰源在首爾舉行聯合新聞發佈會,宣佈AI基礎設施繁榮將持續十多年,並明確將SK海力士稱為NVIDIA在此期間的「最大記憶體合作夥伴」。六天前在2026年Computex上,黃仁勳在SK海力士展台上著名地在HBM4E晶圓上簽名留言「請多生產」,標誌著即使三家認證供應商也無法輕易滿足的需求強度。

閱讀更多: Nvidia (NVDA) 2026年股價展望:Blackwell和Vera Rubin能否讓NVDA回到300美元?

SK 海力士 (SKHYNIX) 是什麼?

SK海力士股份有限公司 (SKHYNIX / 000660.KS) 是一家總部位於韓國的記憶體半導體公司,也是全球AI加速器高頻寬記憶體 (HBM) 最重要的供應商之一。該公司是全球第二大DRAM生產商和主要的NAND快閃記憶體供應商,其業務模式涵蓋記憶體晶片設計、晶圓製造、先進堆疊和封裝。

與為外部設計者製造晶片的純代工廠不同,SK海力士設計和生產自己的記憶體產品,涵蓋DRAM、NAND和HBM。這使公司在整個記憶體價值鏈中獲得曝光機會,從數據中心DRAM和企業SSD到AI加速器記憶體和移動記憶體。

截至2026年中期,SK海力士已成為全球AI硬件堆棧中最重要的瓶頸之一。其HBM3E和下一代HBM4產品為NVIDIA的Hopper、Blackwell、Blackwell Ultra和Vera Rubin GPU平台,以及 AI超大規模企業 如Google、AWS和微軟開發的定製AI加速器提供所需的高速記憶體。其核心市場包括AI加速器HBM、DDR5服務器記憶體、企業SSD和NAND快閃記憶體,以及智慧手機和邊緣AI設備的移動記憶體。

SK 海力士 HBM 主導地位與 NVIDIA Vera Rubin 帶來的成長動能

SK海力士以半導體歷史上最強勁的盈利發佈之一開始了2026年。在2026年第一季度,公司報告創紀錄營收約341億美元(52.58兆韓圓),年增198%,受到HBM需求激增和DRAM和NAND價格走強的支撐。HBM現在佔總DRAM營收的40%以上,顯示AI記憶體重塑SK海力士業務組合的速度。

更大的故事是盈利能力。營運利潤達到約244億美元(37.61兆韓圓),年增405%,營運利潤率接近72%,甚至超過同期NVIDIA的65%利潤率。對於2026年剩餘時間,SK海力士預計供應緊張將持續,HBM3E約佔HBM出貨量的三分之二,而HBM4則為NVIDIA的Vera Rubin平台增產。公司計劃在2026年投入約205億美元的資本支出用於HBM4產能和EUV擴張,預計到2027年從清州M15X和龍仁獲得額外產能。

閱讀更多: 2026年記憶體超級週期中值得買入的頂級高頻寬記憶體 (HBM) 股票

SK 海力士 2026 年交易策略:如何把握 HBM 超級週期

要交易SK海力士的2026年漲勢,投資者需要平衡三個力量:關鍵支撐位是否守住、市場是否繼續將SK海力士視為 AI基礎設施股,以及韓國市場波動對交易的影響程度。

1. $975 至 $1,070 的關鍵支撐區間

技術分析師將每股975美元至1,070美元(150萬韓圓至165萬韓圓)區間視為關鍵支撐區,50日移動平均線與2026年第二季度初期突破區域重疊。在股票在5月底測試約1,265美元(194.9萬韓圓)後進入整固後,保守的交易者可能會在增加敞口前等待支撐確認。

決定性跌破975美元(150萬韓圓)可能標誌著從AI成長股邏輯轉回傳統記憶體週期估值,開啟向780美元(120萬韓圓)的下行風險。

2. 主要估值爭議:AI 成長 vs. 記憶體景氣週期性

市場對如何評估SK海力士存在分歧。看漲框架將公司視為AI基礎設施股,基於NVIDIA Vera Rubin和未來AI平台的多年HBM需求,證明更高倍數合理。看跌框架將其視為記憶體週期股,認為一旦供應趕上,利潤率和倍數可能壓縮。

對於波段交易者來說,成交量確認突破1,170美元(180萬韓圓)上方對於避免陷入區間整固陷阱很重要。

3. 韓元與 KOSPI 資金流向可能放大交易波動

SK海力士以韓圓交易,高度受USD/KRW波動、KOSPI資金流和韓國市場風險影響。KOSPI是韓國的主要股票市場指數,類似於美國的標普500,包括 三星電子 和SK海力士等韓國主要公司。由於SK海力士是最重要的KOSPI股票之一,它不僅會因HBM或盈利新聞而波動,還會因更廣泛的韓國股市資金流而波動。

韓圓走弱可以支撐美元計價營收換算,但也可能引發外資從韓國股市撤出。由於SK海力士經常與台灣半導體敞口反向輪動,頭寸規模應該考慮急劇的貨幣驅動和指數驅動波動,而不僅僅是HBM基本面。

2026 年 SK 海力士股價預測:HBM 超級週期上看 $1,300 vs. 三星追趕風險壓制至 $780

SK海力士的2026年前景取決於一個核心問題:隨著三星和美光進入NVIDIA Vera Rubin供應鏈,公司能否捍衛其HBM領導地位?看漲理由建立在多年AI記憶體需求、極端DRAM緊張和SK海力士領先的HBM4分配基礎上,而看跌理由是三星追趕速度超過預期並迫使重新評級回到傳統記憶體週期倍數。

閱讀更多: 2026年值得買入的頂級AI記憶體股票:DRAM、HBM和AI儲存需求解析

多頭情境:HBM 主導地位推升 SK 海力士突破 $1,300

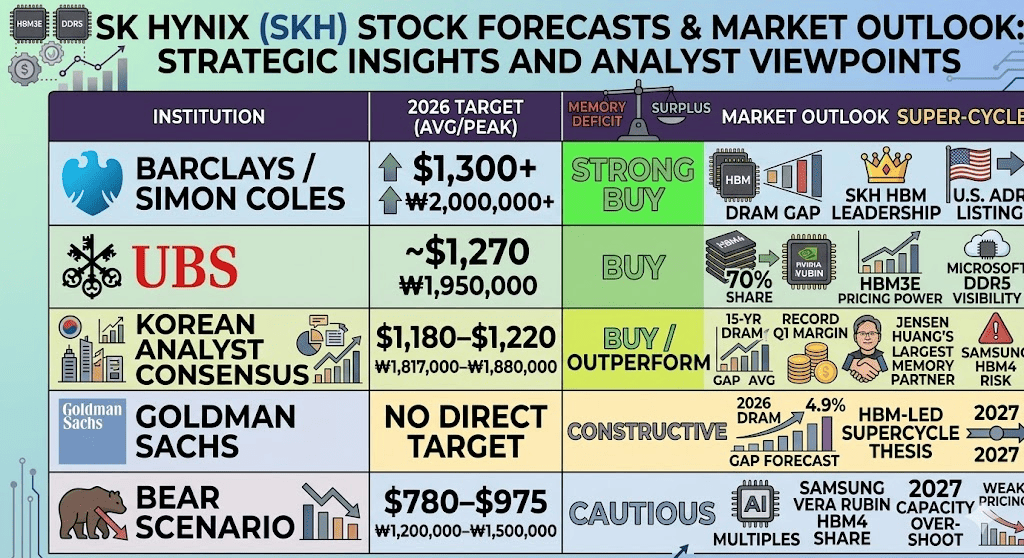

看漲情況取決於SK海力士通過Vera Rubin產能爬升維持其HBM市場份額領先地位。黃仁勳6月8日在首爾將SK海力士稱為NVIDIA「最大記憶體合作夥伴」的評論,結合他在2026年台灣Computex上的「請多生產」信息,強化了市場對AI記憶體需求仍然強於可用供應的看法。巴克萊因持續記憶體緊張而上調目標價格,韓國分析師共識約為每股1,180美元至1,220美元(181.7萬韓圓至188萬韓圓)。

高盛4.9%的DRAM供需缺口預測和供應鏈估計SK海力士仍持有NVIDIA Vera Rubin HBM4產量的60%至70%支持溢價估值理由。如果SK海力士保護其HBM領先地位,順利提升其205億美元資本支出而沒有產量問題,並受益於持續的超大規模企業AI資本支出,股票可能向每股1,300美元(200萬韓圓)以上的街頭高目標移動,激進的看漲情況指向1,430美元(220萬韓圓),如果美國ADR上市吸引額外機構資本。

基本情境:SK 海力士股價在 $1,070 至 $1,235 區間高位整理

基本情況是整固平台。HBM需求在2027年中期前保持強勁,受NVIDIA Vera Rubin、Blackwell Ultra和Google、AWS、微軟的定製AI加速器支撐。然而,市場還必須消化新的三供應商現實:三星、SK海力士和美光現在都已獲得NVIDIA HBM4供應認證。

這創造了標題驅動的交易條件。三星的HBM4量產和可能的份額增長可能抵消積極的AI需求新聞,而SK海力士據報導決定將2026年HBM4產量減少20%至30%,轉而支持更高產量的HBM3E,增加了執行複雜性。在這種情況下,SK海力士在每股1,070美元至1,235美元(165萬韓圓至190萬韓圓)之間交易,投資者等待HBM4份額、定價和利潤率的更清楚證據。

空頭情境:三星追趕若成功,SK 海力士股價回落至 $780

看跌情況集中於三星追趕速度超過預期。如果三星在2027年將其Vera Rubin HBM4份額提升至40%或更高,SK海力士的HBM主導地位可能壓縮,迫使市場再次將股票更像週期性記憶體生產商來估值。

第二個風險是產能過剩。SK海力士的205億美元資本支出、三星的大型晶片擴張預算和來自中國的額外DRAM產能可能在2027年造成過剩風險。如果HBM定價在2026年底或2027年初開始修正,推動SK海力士利潤激增的同樣營運槓桿可能急劇逆轉,將股票拉向每股780美元(120萬韓圓)或更低。

閱讀更多: 三星2026年股價預測:48萬韓圓街頭高記憶體超級週期還是罷工危機陷阱?

2026 年華爾街與韓國分析師對 SK 海力士的股價預測

|

機構/分析師 |

美元目標價 |

韓圓目標價 |

市場展望 |

|

巴克萊 / Simon Coles |

1,300美元以上 |

200萬韓圓以上 |

強力買入。引用持續記憶體緊張、2027年需求供應缺口擴大、SK海力士的HBM領導地位,以及潛在美國ADR上市作為額外催化劑。 |

|

瑞銀 |

約1,270美元 |

195萬韓圓 |

買入。模型顯示NVIDIA Vera Rubin約70%的HBM4份額,受HBM3E定價力和微軟DDR5供應可見性支撐。 |

|

韓國分析師共識 |

1,180美元–1,220美元 |

181.7萬韓圓–188萬韓圓 |

買入/跑贏。考慮15年DRAM供需缺口、創紀錄第一季度營運利潤率和黃仁勳的「最大記憶體合作夥伴」背書,部分被三星HBM4份額增長風險抵消。 |

|

高盛 |

無直接目標 |

無直接目標 |

建設性。將2026年DRAM供需缺口預測上調至4.9%,支持HBM主導的記憶體超級週期論點到2027年。 |

|

看跌情況 |

780美元–975美元 |

120萬韓圓–150萬韓圓 |

謹慎。假設如果三星獲得有意義的Vera Rubin HBM4份額或2027年產能過剩削弱定價力,AI成長倍數將壓縮。 |

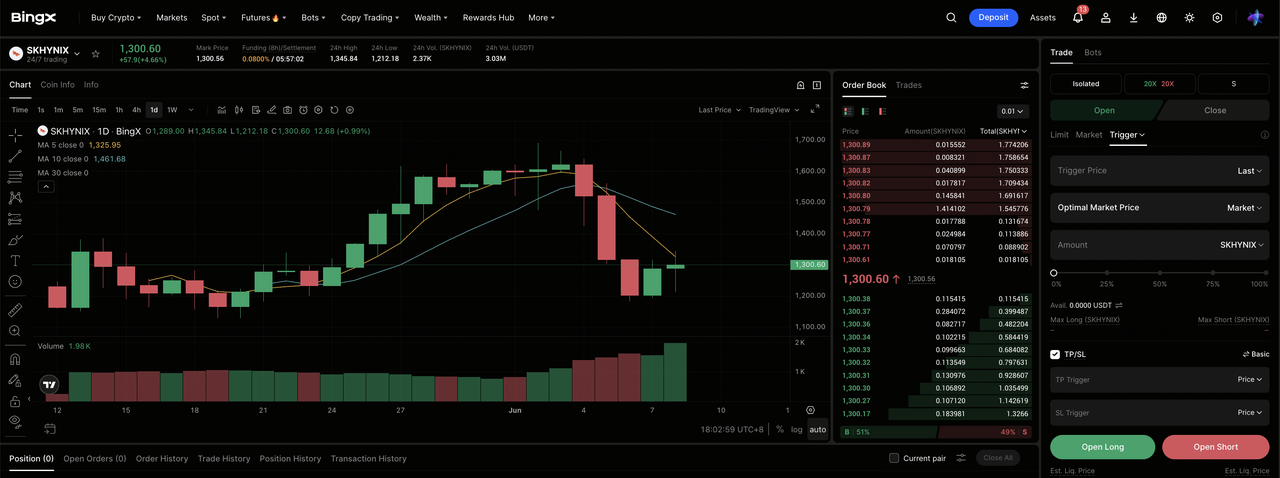

如何在 BingX TradFi 交易 SK 海力士 (HXSCL) 股票合約?

隨著SK海力士導航這個千載難逢的記憶體超級週期以及二元三星認證風險,戰術交易者可以通過BingX TradFi平台利用其急劇的雙向波動性。

- 訪問BingX TradFi: 導航到BingX主交易所儀表板上的專門 TradFi 部分。

- 選擇SK海力士 (HXSCL): 搜索並選擇 HXSCL-USDT永續期貨合約。

- 選擇您的方向: 如果您相信HBM超級週期、NVIDIA Vera Rubin產能爬升、黃仁勳的「最大合作夥伴」背書和微軟DDR5合約將推動股價向每股1,300美元以上的街頭高目標,選擇 開多倉。選擇開空倉以利用潛在的三星HBM4份額增長新聞或週期後產能過剩回調。

- 選擇槓桿和保證金模式: 應用您偏好的 逐倉或全倉保證金 參數以及有紀律的 槓桿 比例,以最大化資本效率同時控制 強制平倉風險。

- 執行嚴格風險協議: 利用先進的BingX 止盈和止損 (TP/SL) 工具鎖定利潤並保護資本免受與韓國市場開盤波動、NVIDIA盈利和三星HBM4份額分配標題相關的突然隔夜跳空事件。

投資 SK 海力士股票前需要留意的 5 大風險

SK海力士的HBM領導地位是2026年最強的AI記憶體故事之一,但該股也存在重大下行風險。投資者應關注競爭、產能擴張、NVIDIA產能爬升時機、地緣政治風險和資本密集度。

- 三星HBM4份額增長風險: 三星獲得NVIDIA Vera Rubin HBM4供應認證是SK海力士面臨的最大競爭風險。如果三星的分配超過目前估計的25%至30%,SK海力士的溢價估值可能快速壓縮,因為市場從AI成長股邏輯轉回週期性記憶體邏輯。

- 記憶體週期逆轉和產能過剩: SK海力士的205億美元資本支出、三星的大型晶片擴張預算和來自中國的新DRAM產能可能在2027年造成過剩風險。如果HBM定價修正,推動SK海力士利潤激增的同樣營運槓桿可能急劇逆轉。

- NVIDIA Vera Rubin產能爬升風險: SK海力士的HBM4營收很大程度上取決於NVIDIA Vera Rubin平台的順利產能爬升。台積電CoWoS封裝約束、生產問題或下游AI服務器瓶頸的任何延遲都可能推遲HBM4營收確認並迫使更多依賴HBM3E。

- 中國出口管制和地緣政治風險: SK海力士在中國運營重要的製造產能,使其面臨美國出口管制、設備限制和更廣泛地緣政治風險。圍繞先進半導體設備或許可的任何緊縮都可能擾亂營運,特別是在NAND相關生產方面。

- 資本密集度和貨幣風險: SK海力士的2026年資本支出計劃即使按半導體標準也極其龐大。結合韓圓波動,任何意外營收放緩都可能對利潤率造成壓力,放大盈利波動,並使股票對外資流動和資產負債表關切更加敏感。

結論:2026 年值得投資 SK 海力士股票嗎?

截至2026年6月,SK海力士 (SKHYNIX) 是全球半導體供應鏈中最明確的AI基礎設施投資標的之一。其72%的第一季度營運利潤率、估計60%至70%的NVIDIA Vera Rubin HBM4供應份額、三年微軟DDR5協議以及高盛標記的15年DRAM供需缺口都表明這是一家直接受益於AI記憶體瓶頸的公司。黃仁勳將SK海力士描述為NVIDIA「最大記憶體合作夥伴」強化了看漲理由,即HBM需求在結構上仍然強於供應。

風險在於估值紀律。SK海力士已經大幅重新評級,記憶體仍然是一個歷史上週期性的業務。三星在NVIDIA認證後的HBM4產能爬升將是值得關注的關鍵催化劑:如果三星獲得份額速度超過預期,SK海力士可能面臨倍數壓縮和回歸週期性記憶體估值邏輯。對於積極交易者,BingX TradFi上的SK海力士股票期貨提供了交易HBM週期的高波動性方式;對於長期投資者,等待三星Vera Rubin產量份額和2027年供應條件的更清楚證據可能更謹慎。