SharpLink (SBET) 在 2025 年 6 月宣布轉向以太坊儲備策略後,從一家小型體育博彩聯盟行銷公司,重新定位為全球最大的公開上市企業 ETH 持有者之一。公司透過股權市場籌集約 32 億美元,累積超過 868,000 枚 ETH,並將幾乎全部持倉投入質押,同時聘請以太坊共同創辦人 Joseph Lubin 擔任執行主席。到 2025 年中,SBET 股價一度升至 124.12 美元歷史高點。

不過,隨著以太坊價格回落,SBET 也出現劇烈修正。ETH 從 2025 年 8 月接近 4,829 美元的高點,跌至 2026 年 3 月初略高於 2,000 美元,SBET 也同步下跌。截至 2026 年 3 月 13 日,SBET 股價接近 7.53 美元。公司 2025 年 GAAP 淨虧損達 7.346 億美元,主要來自 ETH 持倉在公允價值會計規則下的未實現虧損。

即使如此,SharpLink 的基本面並非只有虧損。公司質押收入成長,每股 ETH 持有量翻倍,機構持股比例也從 6% 上升至 46%。目前覆蓋 SBET 的分析師多數維持買入評級,12 個月平均目標價落在 17 至 25 美元區間。本文將整理 SharpLink 2026 年股價預測、以太幣儲備策略、質押收益、估值驅動因素、風險,以及如何透過 BingX 現貨市場交易 SharpLink Ondo 代幣化股票 (SBETON)。

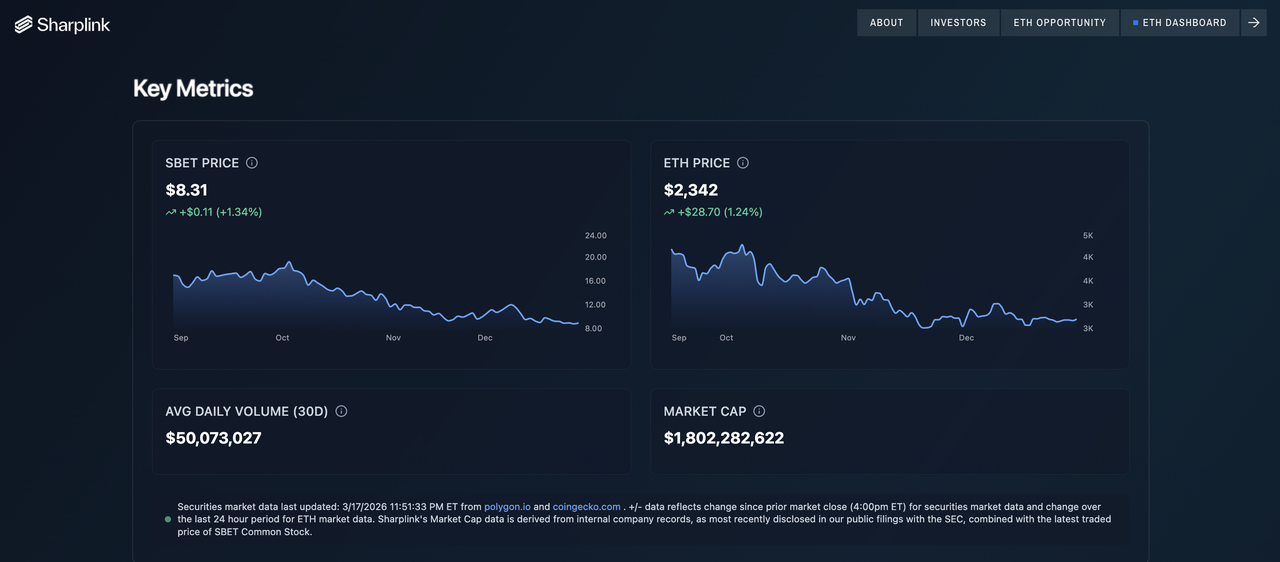

來源:SharpLink ETH 儀表板

注意:SharpLink 採日曆年度報告。2025 年全年業績於 2026 年 3 月 9 日發布。與傳統股票不同,SBET 不提供收入或每股盈餘指引,其估值主要由每股 ETH 持倉市值與以太坊價格走勢驅動。

2026 年 SharpLink Gaming 投資人需要知道的 5 大重點

SharpLink 2026 年展望,反映一家處於轉型中的公司。機構持股與質押收入快速成長,但 ETH 價格下跌與會計虧損也使股價承壓。以下五個重點,是評估 SBET 投資邏輯的關鍵。

- 以太幣儲備達 868,699 枚,價值約 17.4 億美元:截至 2026 年 3 月,SharpLink 持有超過 868,000 枚 ETH,是全球最大的公開上市企業 ETH 持有者之一。以每枚 ETH 約 2,000 美元計算,庫存價值約 17.4 億美元,使公司估值與以太坊價格高度連動。

- 每股 ETH 持有量在一年內翻倍:每股稀釋 ETH 是 SharpLink 的主要績效指標,從 2025 年 6 月策略啟動時的 2.0,成長至年底的 4.01。這代表即使 ETH 價格下跌,公司透過資本募集與 ETH 累積,仍成功提高每股 ETH 支撐。

- 2025 年第四季 ETH 質押收入達 1,530 萬美元:由於幾乎所有 ETH 都已投入質押,SharpLink 第四季質押收入達 1,530 萬美元,高於第三季的 1,030 萬美元。累計質押獎勵達 14,516 枚 ETH,以太坊權益證明機制提供約 3% 年化收益率,創造可複利的收入來源。

- SBET 機構持股比例從 6% 升至 46%:SharpLink 股東結構在 2025 年明顯轉向機構投資人,機構持股比例從 6% 增至 46%。公司僅第四季就新增約 60 個機構持有者,顯示 SBET 作為 ETH 投資工具的市場接受度提升。

- 分析師目標價顯示上行空間,但高度依賴 ETH:目前約五位分析師覆蓋 SBET,多數給予買入評級。共識目標價約落在 17 至 25 美元,更廣範圍則介於 10 至 40 美元。這代表 SBET 從當前價位具備明顯上行空間,但結果高度取決於 ETH 價格方向。

延伸閱讀:2026 年企業以太坊持倉排名:哪些公司持有最多 ETH?

SharpLink (SBET) 是什麼公司?

Sharplink, Inc. (SBET) 是一家位於邁阿密的公司,業務定位處於公開股權市場與以太坊生態系之間。公司由 Rob Phythian 於 2019 年創立,最初名為 SharpLink Gaming,主要提供受監管線上體育博彩與賭場營運商的績效行銷技術。雖然原本業務規模不大,但納斯達克上市地位,讓公司後續得以轉型為以太坊儲備策略公司。

2025 年 6 月,SharpLink 將 ETH 納入公司資產負債表,作為主要儲備資產,策略上類似 Strategy (MSTR) 的比特幣儲備模式。公司透過 ATM 市場隨時發行計畫籌集資金,用於持續購買 ETH;並任命以太坊共同創辦人 Joseph Lubin 擔任執行主席,前 BlackRock 數位資產策略負責人 Joseph Chalom 則出任執行長。2025 年內,SharpLink 籌集約 32 億美元,累積超過 869,000 枚 ETH。2026 年 2 月 3 日,公司正式更名為 Sharplink, Inc.,象徵公司已從遊戲聯盟行銷業務,轉向以太坊持倉、質押收益與鏈上資產管理為核心的新定位。

SharpLink 策略轉型 (2019–2026)

SharpLink 最初五年主要作為美國與國際遊戲聯盟市場的績效行銷平台,提供轉換技術與直接面向玩家的產品。公司收入規模較小,2024 年營收約 370 萬美元,雖然原本業務規模不大,但公司已在納斯達克上市,這讓 SharpLink 後續能透過公開市場募集資金,推動策略轉型。2025 年 6 月啟動的以太坊儲備策略,是 SharpLink 的關鍵轉折點。公司借鑑 Strategy 的比特幣累積模式,並基於以太坊的質押收益、代幣化現實世界資產 (RWA) 應用,以及機構採用潛力,將 ETH 定位為主要財資資產。

在第一年內,SharpLink 累積接近 30 億美元 ETH,並大幅提高機構股東比例,成為美國市場中具代表性的公開上市 ETH 相關股票之一,讓投資人可以透過股票市場參與以太坊價格變化。

SharpLink 關鍵策略階段:2019–2026

- 聯盟行銷基礎階段 (2019–2025):SharpLink 為持牌體育博彩合作夥伴建立轉換技術與玩家導流平台。收入規模不大,2024 年營收約 370 萬美元,但在那斯達克上市為後續資本策略提供基礎。

- ETH 累積階段 (2025 年 6 月至 12 月):公司透過 ATM 計畫籌集約 32 億美元,將資金投入 ETH 購買、質押與生態合作。ETH 持倉從零成長至年底超過 864,000 枚,並帶動每股 ETH 翻倍、機構持股大幅提升。

- ETH 生產力階段 (2026 年起):隨著以太幣儲備建立完成,公司重點轉向收益優化。SharpLink 已透過 ether.fi 與 EigenCloud,在 ConsenSys 的 Linea Layer-2 上部署 2 億美元 ETH,並開始探索質押、流動質押、再質押與選擇性 DeFi 結構的多層收益策略。

SharpLink (SBET) 2025 年表現回顧:質押收益成長、會計虧損與 ETH 推動的資產負債表

SharpLink 2025 年底時,質押收入與 ETH 持倉規模都大幅提升,但財報結果受到公允價值會計下的未實現虧損影響。評估 SBET 時,需要區分會計虧損與實際以太幣儲備表現。

來源:SharpLink ETH 儀表板

1. 營收年增 659% 至 2,810 萬美元,質押收益為主要來源

SharpLink 2025 年總營收達 2,810 萬美元,高於 2024 年的 370 萬美元,增幅達 659%。幾乎所有增長都來自 ETH 質押收益。第四季質押收入達 1,530 萬美元,較第三季 1,030 萬美元成長 48%,反映質押 ETH 基礎擴大與基礎設施改善。原有聯盟行銷業務仍持續營運,但相較以太幣儲備與質押業務,對整體估值影響已大幅下降。

2. 市價評價會計處理影響帳面損益,全年淨虧損 7.346 億美元

SharpLink 2025 年 GAAP 淨虧損包含 6.162 億美元 ETH 未實現虧損,以及 1.402 億美元流動質押代幣減值,部分由 5,520 萬美元已實現收益抵消。依照美國 GAAP,數位資產需按季以市價重新評價,因此財報虧損主要反映 ETH 價格變動,而非公司出售資產。ETH 從 2025 年 8 月約 4,829 美元下跌至年底約 3,000 美元,是造成帳面虧損的主要原因。到 2026 年 3 月初,ETH 接近 2,000 美元,累計未實現虧損估計約 13 億美元。

3. 每股 ETH 持有量翻倍,ETH 資產規模達 17.4 億美元

每股稀釋 ETH 從策略啟動時的 2.0,成長至年底的 4.01,顯示資本募集對每股 ETH 支撐產生增值效果。公司年底持有 864,597 枚 ETH,並在 2026 年 3 月達到約 868,699 枚。以每枚 ETH 約 2,000 美元計算,SharpLink以太幣儲備價值約 17.4 億美元,而公司市值約 15 億美元,代表 SBET 交易價格低於 ETH 衍生帳面價值。公司另持有 2,850 萬美元現金與 190 萬美元 USDC。

4. 機構持股比例升至 46%

SharpLink 機構持股比例從 6% 提升至 46%,僅第四季就新增約 60 個機構投資者。這代表 SBET 越來越被市場視為受監管、交易所上市的 ETH 敞口工具,而不再只是傳統遊戲聯盟行銷公司。

2026 年 SharpLink (SBET) 投資重點:支撐 SBET 估值的 4 大核心因素

2026 年 SBET 投資邏輯的核心,在於以太坊價格能否回升,以及 SharpLink 是否能透過質押與資本配置持續提高每股 ETH。分析師普遍關注以下四個結構性因素。

1. 每股 ETH 持續複利成長,提升長期股東價值

SharpLink 的策略建立在增值型股權發行上。當 SBET 股價高於每股資產淨值時,公司發行新股並購買 ETH,理論上可提高既有股東每股 ETH 支撐,即使股本被稀釋。這個機制在 2025 年已獲驗證,每股 ETH 從 2.0 成長至 4.01。只要公司能持續以具增值效果的條件募集資金,即使 ETH 價格平穩,每股 ETH 仍有機會複利成長;若 ETH 價格回升,上行空間則會被進一步放大。

2. 質押收益使以太坊成為具結構優勢的資產配置

以太坊權益證明機制,讓質押 ETH 可產生約 3% 年化收益率。由於 SharpLink 幾乎所有 ETH 都已投入質押,公司每年可產生約 26,000 枚 ETH 獎勵。這種收益不需要額外資本投入,能隨時間複利增加以太幣儲備。與比特幣等無收益資產相比,ETH 質押提供內在收益組件,在利率下降或機構尋求鏈上收益時,可能更具吸引力。

3. 以太坊作為金融基礎設施,支撐長期需求

SharpLink 長期投資邏輯,取決於以太坊能否成為代幣化金融經濟的核心結算層,包括穩定幣、現實世界資產、DeFi 與鏈上支付。執行主席 Joseph Lubin 將以太坊定位為保護鏈上經濟的基礎設施,而分析師則將 ETH 價值與網路資產規模和活動量成長連結。對持有近 869,000 枚 ETH 的 SharpLink 來說,若以太坊採用率提升,公司資產負債表將具備高度槓桿效應。

4. NAV 折價提供潛在上行空間

以目前價格來看,SBET 交易價格等於或低於其每股 ETH 持倉價值。分析師過去通常會給予庫存型公司一定估值溢價,以反映質押收益、每股 ETH 複利與營運架構。如果 SBET 的 NAV 折價縮小,即使 ETH 價格沒有大幅上漲,股東仍可能獲得明顯回報。因此,資產淨值重估是 SBET 除 ETH 價格上漲之外,另一個潛在上行來源。

2026 年 SharpLink (SBET) 股價預測:多空觀點分析

自 SharpLink 啟動以太幣儲備策略以來,已有多位分析師發布 SBET 目標價,多數維持買入或看多評級。不過,隨著 2026 年初 ETH 價格走弱,部分目標價也被下修。截至 3 月中旬,市場共識區間約落在 17 至 25 美元,依據不同 ETH 價格與庫存模式假設,整體估值範圍約介於 10 至 40 美元。

2026 年機構對 SharpLink (SBET) 的價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Citizens JMP |

看多 |

40 美元 |

將目標價從 50 美元下調至 40 美元,但仍看好每股 ETH 成長與 DeFi 收益策略;下修主要反映 ETH 價格回落。 |

|

Bernstein |

看多 |

24 美元 |

以資產淨值約 15% 溢價估算 SBET,並基於長期 ETH 目標價 15,000 美元維持正面觀點。 |

|

iA Financial |

看多 |

20 美元 |

認為質押收入成長與機構採用,是支撐 SBET 估值的主要驅動因素。 |

|

Canaccord Genuity |

高度看多 |

16 美元 |

聚焦每股 ETH 複利成長與收益策略,認為 SharpLink 仍具備 ETH 財資平台價值。 |

|

Cantor Fitzgerald |

中性偏多 |

15 美元 |

強調公司監管定位與機構級質押基礎設施,但短期仍受 ETH 價格影響。 |

|

Alliance Global |

看多 |

14 美元 |

將目標價從 20 美元下調至 14 美元,主要因 2026 年 3 月 ETH 疲弱,但若 ETH 穩定,仍維持建設性看法。 |

|

B. Riley Financial |

看多 |

10 美元 |

將目標價從 19 美元下調至 10 美元,反映 ETH 跌破 3,000 美元後的估值壓力,但仍認為公司可持續累積 ETH。 |

|

華爾街共識 |

高度看多 |

約 17 至 25 美元 |

目標價隱含約 125% 至 230% 上行空間,但高度依賴 ETH 價格回升。 |

多頭情境:ETH 回升與 DeFi 收益有望推動 SBET 至 20–40 美元

多頭情境取決於兩個互相強化的因素:ETH 價格回升,以及每股 ETH 持續複利成長。SharpLink 持有 868,699 枚 ETH,若 ETH 每上漲 500 美元,公司庫存價值約增加 4.34 億美元。若 ETH 回升至 4,000 美元,SharpLink以太幣儲備價值將達約 34.7 億美元,超過目前市值兩倍。若 ETH 升至 5,000 美元,庫存價值則接近 43.5 億美元。再加上持續質押收益與具增值效果的資本募集,SBET 在 2026 年底突破 20 美元具備合理情境。若以太坊採用進一步加速,Bernstein 等較長期看多觀點則意味著更大上行空間。

基本情境:ETH 穩定回升,SBET 重新貼近資產淨值

基本情境假設 ETH 能穩定在 2,000 美元以上,並逐步回升至 3,000 美元附近。在這個情況下,SharpLink 帳面虧損壓力可望緩解,質押收益持續增加,市場也可能重新評估 SBET 的 NAV 折價。若公司維持機構持股成長、每股 ETH 不再被稀釋,且 DeFi 收益策略執行順利,SBET 有機會回到 17 至 25 美元共識目標區間。不過,這仍取決於 ETH 價格是否真正穩定,而不是短線反彈。

空頭情境:ETH 停滯與稀釋風險可能讓 SBET 維持在 7–10 美元

空頭情境不需要 ETH 崩盤,只需要長時間停滯。如果 ETH 維持在 2,000 美元附近,SharpLink 庫存價值難以成長,而持續股權發行可能對每股 ETH 造成壓力。同時,公允價值會計仍可能持續產生帳面虧損,影響市場情緒。SBET 約 11 的高貝塔值,也會在宏觀避險期間放大下行風險。較保守分析師約 10 美元目標價,反映的正是 ETH 價格低迷、稀釋壓力與市場懷疑數位資產庫存模式長期可行性的情境。

如何在 BingX 交易 SharpLink (SBET) 股票?

BingX 透過 Ondo Finance 的代幣化股票計畫,提供 SharpLink 股價相關敞口。SharpLink Ondo 代幣化股票 (SBETON) 可在 BingX 現貨市場交易,交易對為 SBETON/USDT,追蹤 SharpLink 的納斯達克上市股價。投資人可在加密交易環境中使用 USDT 持有 SBET 的部分敞口。實際可用性可能因司法管轄區與監管要求而不同。

在 BingX 現貨市場買賣 SharpLink Ondo 代幣化股票 (SBETON)

投資人可以在 BingX 現貨市場使用 USDT 交易 SBETON/USDT。由於 SBETON 追蹤 SharpLink 股價,其價值會隨 SBET 的納斯達克表現,以及更廣泛的以太坊市場狀況波動。

- 建立並保護 BingX 帳戶:註冊 BingX 帳戶,如有需要完成身份驗證 (KYC),並啟用雙因素認證 (2FA) 以提高帳戶安全性。

- 存入 USDT:將 USDT 轉入 BingX 現貨錢包,並確認使用正確區塊鏈網路,同時檢查最低存款要求與相關費用。

- 搜尋 SBETON/USDT:前往 BingX 現貨市場,在搜尋欄輸入 SBETON/USDT,查看即時價格、訂單簿深度與近期成交量。

- 使用 BingX AI 檢視市場背景:BingX AI 可協助投資人觀察 ETH 價格趨勢、關鍵技術水位,以及與 SBET 相關的短期市場情緒。

- 選擇訂單類型並下單:可選擇市價單立即成交,或使用限價單設定目標入場價格。輸入交易金額後確認訂單。

- 管理持倉:訂單成交後,SBETON 將顯示在 BingX 現貨錢包中,投資人可依照 ETH 與 SBET 走勢調整部位。

2026 年 SharpLink 投資人需關注的 6 大關鍵風險

雖然 SharpLink 在建立以太幣儲備與擴大機構持股方面取得進展,但以下風險仍可能在 2026 年影響公司財務表現與 SBET 股價。

- 以太坊價格敞口高度集中:SharpLink 資產負債表幾乎完全由 ETH 組成,缺乏能獨立創造重大價值的其他業務。若 ETH 長期低迷,將壓縮資產淨值、延長 GAAP 帳面虧損,並削弱繼續發行股票累積 ETH 的合理性。

- 持續 ATM 發行造成稀釋壓力:SharpLink 策略依賴持續股權募資來購買 ETH。每次發行都會增加股本數量,即使 ETH 上漲,也可能抵消部分股價表現。只有當新資本能改善每股資產淨值時,增值效果才可持續。

- 質押監管仍不確定:質押收益是公司主要收入來源,但美國對質押獎勵的監管與稅務處理仍存在不確定性。若分類或稅務規則改變,可能直接影響 SharpLink 的盈利能力與營運結構。

- DeFi 部署帶來智能合約風險:SharpLink 透過 ether.fi、EigenCloud、Linea 等協議進行再質押與 DeFi 部署,讓部分 ETH 暴露於原生質押以外的風險。智能合約漏洞、預言機失效或流動性壓力,都可能造成已部署 ETH 損失。

- 更大型以太幣儲備公司可能壓縮估值:Bitmine Immersion Technologies 持有超過 450 萬枚 ETH,是 SharpLink 持倉規模五倍以上。規模差距可能使機構投資人偏好更大型工具,進而壓縮 SBET 的估值倍數。

- 高貝塔值放大宏觀波動:SBET 貝塔值約為 11,代表股價對宏觀條件高度敏感。貨幣緊縮、地緣政治衝擊或加密市場去槓桿事件,都可能驅動 SBET 快速下跌,即使公司本身營運沒有重大變化。

結論:2026 年值得投資 SharpLink (SBET) 股票嗎?

SharpLink 的投資邏輯最終取決於一個核心變數:以太坊價格。當 ETH 上漲時,公司資產淨值擴張,會計虧損有機會反轉,質押獎勵也會在更大的以太幣儲備上複利成長。當 ETH 下跌時,資產淨值、帳面損益與市場情緒則會同步承壓。這也是 SBET 在 2025 年從個位數上漲至 124 美元後,又回落至個位數的主要原因。以約 7.53 美元股價來看,SBET 交易價格低於其 ETH 衍生帳面價值,距離歷史高點大幅回落,反映市場對 2026 年初 ETH 走勢仍偏謹慎。不過,SharpLink 的基本面已出現部分改善,包括機構持股升至 46%、第四季質押收入達 1,530 萬美元,以及多數分析師維持買入評級,目標價落在 17 至 25 美元。

接下來 SBET 走勢主要取決於三個因素:ETH 是否能穩定在 2,000 美元以上並回升至 3,000 美元、SharpLink DeFi 收益策略能否順利執行,以及公司是否能透過有紀律的資本募集,持續提高每股 ETH。對看好以太坊長期採用的投資人而言,SBET 是高槓桿的 ETH 股票型敞口;但對風險承受度較低的投資人來說,SBET 的波動性、稀釋風險與監管不確定性都需要謹慎評估。

風險提醒:本文僅供參考,並非投資建議。SBET 是高波動、高貝塔值股票,集中暴露於以太坊價格,並存在持續稀釋、質押監管不確定性與 DeFi 智能合約風險。投資前應自行研究,並依照自身風險承受能力控管部位。