在2026年7月初, Plug Power Inc.(納斯達克:PLUG)正站在營運和結構性的關鍵十字路口。長期以來被視為綠色氫能領域投機性、高貝塔值先驅的公司,正試圖從存在「持續經營」風險的時代轉向標準化、垂直整合的替代能源基礎設施提供商。

經過波動的仲夏收盤後,Plug Power的股價目前以2.64美元交易,在投資者消化其最新歐洲營運交接和不斷變化的宏觀經濟流動性條件下,正在經歷激烈的行業整合。雖然PLUG已從52週結構性低點1.24美元建立了堅固的技術復甦,但它仍然高度波動,較近期多月高點4.58美元低約42%。

投資者正在積極平衡擴張的全球部署足跡與嚴重的潛在資產負債表摩擦。雖然公司在最近的季度發布中實現了重大營收超預期,但其核心營運仍持續消耗大量現金,引發了增長導向華爾街分析師與風險規避定量模型之間的高風險估值辯論。

本全面指南剖析了2026年餘下時間PLUG股票預測和價格預估,結合國際項目里程碑與來自B. Riley、Canaccord Genuity、富國銀行、BMO Capital和Zacks Investment Research的最新共識指標。

您可以在 BingX TradFi上使用靈活的USDT抵押品 交易PLUG股票永續期貨。

2026 年 Plug Power (PLUG) 投資人需要知道的 5 大重點

隨著Plug Power在新任命首席執行官Jose Luis Crespo的領導下在北美和歐洲擴展其氫能基礎設施,市場參與者必須密切關注這些核心結構性驅動因素:

- 2026年第四季度EBITDAS盈利目標:管理層已將其整個企業信譽押注在一個單一的拐點上:在2026年第四季度實現正向調整EBITDAS(息稅折舊攤銷及股權激勵前利潤)。毛利率已從2024年災難性的-92%大幅回升至2026年第一季度的-13.2%。

- 16.6億美元能源部生命線:Plug Power 16.6億美元能源部(DOE)貸款擔保的正式敲定已完全改變了公司的基線生存敘述。這筆巨額信貸額度專用於資助在美國建設六座新的綠色氫能生產廠,減輕了即時破產風險。

- 通過ITCs實現非稀釋性現金變現:為了抵消急劇的營運流出,Plug正積極利用美國清潔能源法律的可轉讓條款。在2026年6月,該公司為其路易斯安那州聖加百利設施完成了3920萬美元的聯邦投資稅收抵免(ITC)轉讓,繼2025年底為其喬治亞州伍德拜恩工廠進行的類似3000萬美元現金生成交易之後。

- 2028年補貼懸崖動態:根據現行監管指引,綠色氫能基礎設施必須在2028年1月1日前投入使用,才能獲得關鍵的第45V清潔燃料稅收抵免資格。這一嚴格的立法日程表消除了任何犯錯的餘地,將Plug Power的國內建設轉變為與時間賽跑的高風險衝刺。

- 企業更新週期:Plug Power的基礎物料處理生態系統正進入關鍵的多年硬件升級窗口。以沃爾瑪等主要客戶為支撐,該公司約佔合併收入的24%,以及 亞馬遜,公司準備在2027年前部署約20,000個新的GenDrive燃料電池單元。

Plug Power Inc. (PLUG) 是什麼公司?

成立於1997年,Plug Power已花費超過二十年時間開拓質子交換膜(PEM)燃料電池技術的商業可行性。該公司最初通過用氫燃料電池替換電動叉車中的傳統鉛酸電池建立了其利基市場,大幅提高了大容量工業配送中心的營運效率。

如今,Plug Power已發展為端到端綠色氫能生態系統營運商。該公司的垂直整合業務模式涵蓋替代清潔燃料架構的每個關鍵階段:設計和製造容器化PEM電解器(將水分解為氧氣和綠色氫氣),建設區域超低溫儲存網絡,以及部署一站式燃料電池動力單元。

通過針對重工業製造、物料處理、運輸和備用電力公用事業,Plug致力為面臨嚴格碳減排要求和不斷升級的電網容量限制的企業集團提供可擴展的零排放層。

PLUG 2026 年股價表現:財務壓力 vs. 結構性規模擴張

Plug Power股票年初至今表現 | 資料來源:Google Finance

Plug Power的2026財年軌跡突顯了擴展全球替代能源基礎設施資產的嚴重資本密集摩擦。在其2026年第一季度財務披露中,該公司錄得淨收入1.635億美元,標誌著強勁的22.3%同比增長,並穩健超越華爾街共識預期的1.411億美元。

|

財務指標/部門 |

2025財年報告數據 |

2026年第一季度報告值 |

2026年全年預測 |

|

合併收入 |

7.099億美元 |

1.635億美元 |

8.127億美元 |

|

收入增長率(同比) |

0.129 |

0.223 |

0.145 |

|

GAAP毛利率 |

-38.00% |

-13.20% |

損益平衡目標 |

|

共識EPS/淨收入 |

(-16.9億美元) |

(調整後-0.08美元) |

(淨虧損-0.35美元) |

|

季度營運現金流出 |

—— |

1.5億美元 |

收窄趨勢 |

|

總現金概況(含受限制) |

10.8億美元 |

8.02億美元 |

戰略資產玩法 |

推動營收加速的總體催化劑是公司電解器部門的爆炸性增長,產品收入同比激增345%至4080萬美元。這主要由大規模國際推出支撐,包括在葡萄牙Galp Energia的Sines煉油廠部署100兆瓦系統,與西班牙Iberdrola和BP的活躍25兆瓦項目,以及在丹麥埃斯比約European Energy的Måde Power-to-X設施交接里程碑式5兆瓦容器化GenEco PEM系統。

然而,資產負債表仍承受持續的結構性壓力。Plug Power在僅第一季度就產生了1.5億美元的營運現金流出。在其報告的8.02億美元現金緩衝中,大量5.79億美元仍被嚴格限制為受限制現金,留下最少的近期營運流動性。這種緊縮的資本窗口已迫使公司轉變其商業策略,現在要求客戶為設備採購獲得獨立的第三方融資,以保護Plug的內部儲備。

Plug Power 2026 年投資策略:如何應對技術壓力與股權稀釋風險?

成功在2026年餘下時間交易PLUG需要市場參與者超越散戶情緒,專注於清晰的水平和定量技術指標:

2.62 美元均線支撐區間

技術分析師正密切關注2.62美元水平區域,該區域與股票的200日簡單移動平均線(SMA)完美匯合。這一結構性基線作為長期趨勢的主要界線。只要PLUG成功吸收空頭平倉並保持週收盤價高於2.62美元,其潛在結構性累積模式就保持活躍。然而,清晰突破該水平的下行,會立即打開重新測試宏觀52週低點1.24美元附近的大門。

追蹤上方壓力位與反彈空間

在任何成交量支撐的動量轉變中,PLUG面臨明顯的技術賣出區域。20日SMA目前位於2.86美元附近,代表即時輕微阻力,而較重的50日SMA在3.24美元形成重大結構性屏障。決定性日突破3.24美元以上,加上擴張的 相對強弱指數(RSI),是使近期看跌交叉無效並將交易景觀轉變回動量買家遊樂場所需的。

電解槽業務里程碑執行進度

隨著公司擁有超過80億美元的活躍長期全球機會管道,交易者必須將正式項目交接和約束性工程協議視為重大基本面催化劑。諸如最近獲得的為Hy2gen Canada的Courant綠色氨項目獲得的275兆瓦GenEco PEM前端工程設計(FEED)合約等里程碑,提供了重新評級股票所需的具體營運參考點。

2026 年 Plug Power 股價預測:7.00 美元目標高點 vs. 0.75 美元稀釋風險底部

華爾街公司和定量研究集團在Plug Power的近期估值框架上存在深度分歧,將2026年預測分為三個獨立的營運路徑:

多頭情境:EBITDA 由負轉正帶動 PLUG 挑戰 5.00 至 7.00 美元

由B. Riley和Craig-Hallum的高度激進、維持買入評級領導,超級看漲論點假設Plug Power完美實現其2026年第四季度正EBITDA目標。在這種情況下,由於Project Quantum Leap的營運優化和減少對高成本第三方液氫供應商的依賴,連續毛利率改善在整個夏天持續。

與此同時,更廣泛的市場開始從 AI數據中心領域定價長期需求順風,該領域越來越將現場氫燃料電池視為備用公用電力的主要解決方案。如果這些催化劑引發持續的機構資本流入,股票就有望清除中期阻力並飆升至5.00美元到7.00美元的高端華爾街目標。

基本情境:PLUG 股價在 3.10 至 3.88 美元共識區間整理

由結構性升級至3.58美元共識均值目標和來自Canaccord Genuity(4.00美元目標)等公司的傳統持有立場支撐,基本情況預測波動性、區間約束的整合通道。在這種模式下,Plug Power通過2026年下半年成功實現適度的連續收入增長,達到其全年銷售預期8.127億美元。

然而,上行仍受結構性估值折扣限制。市場將繼續因其歷史性現金燃燒和過去36個月股本數量增加一倍以上的稀釋影響而懲罰該股票,使PLUG在3.10美元至3.88美元的現實共識目標區間內受限。

空頭情境:流動性風險與稀釋壓力將 PLUG 壓至 0.75 至 1.20 美元

由BMO Capital的華爾街表現不佳評級和Zacks Investment Research的算法模型維持的高度看跌論點,完全聚焦於即時資產負債表壓力。如果Plug Power的季度現金燃燒率未能減速,該公司有限的非限制現金頭寸將留下零犯錯餘地,迫使管理層進行高度稀釋的二次股權發行或昂貴的信貸額度。

此外,如果美國、歐盟和澳洲的官僚延誤造成大規模項目積壓或威脅2028年稅收激勵懸崖前的資格,長期增長模型將壓縮。在這種框架下,結構性跌破200日移動平均線將觸發嚴重的算法平倉,使PLUG暴露於0.75美元至1.20美元的看跌底部的急劇下跌。

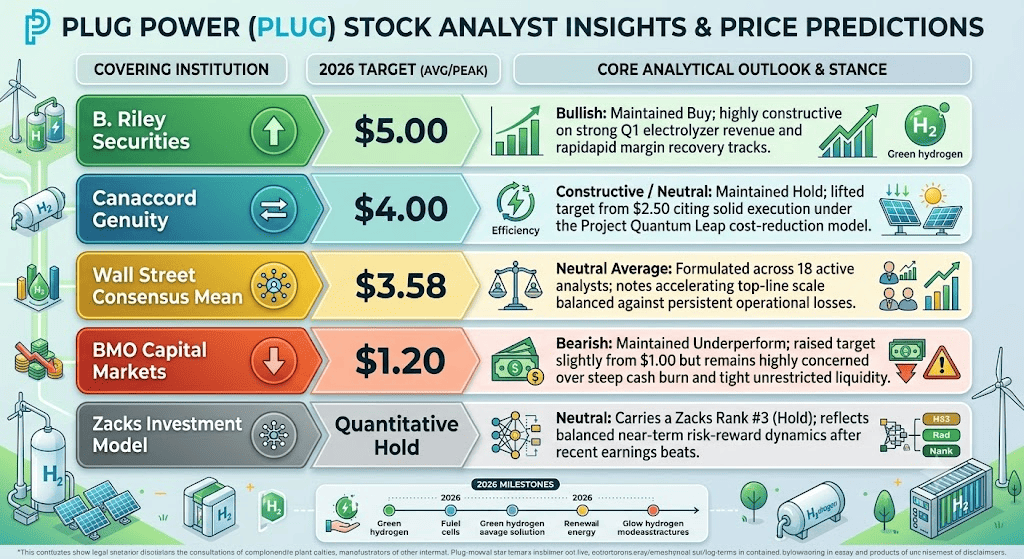

2026 年華爾街分析師對 Plug Power (PLUG) 的股價預測

|

涵蓋機構 |

2026年目標(平均/峰值) |

核心分析展望與立場 |

|

B. Riley Securities |

5.00美元 |

看漲:維持買入;對強勁的第一季度電解器收入和快速毛利率復甦軌跡高度建設性。 |

|

Canaccord Genuity |

4.00美元 |

建設性/中性:維持持有;將目標從2.50美元上調,引用Project Quantum Leap成本降低模式下的穩健執行。 |

|

華爾街共識均值 |

3.58美元 |

中性平均:通過18名活躍分析師制定;注意到加速的營收規模與持續營運虧損之間的平衡。 |

|

BMO Capital Markets |

1.20美元 |

看跌:維持表現不佳;將目標從1.00美元略微上調,但對急劇現金燃燒和緊張的非限制流動性仍高度關注。 |

|

Zacks Investment Model |

定量持有 |

中性:持有Zacks評級#3(持有);反映近期盈利超預期後的平衡近期風險回報動態。 |

如何在 BingX TradFi 交易 Plug Power (PLUG) 股票合約?

BingX期貨市場上的PLUG/USDT永續合約

使用先進、超安全的 BingX TradFi系統架構,市場參與者可以無縫利用Plug Power的高歷史貝塔值、宏觀替代能源趨勢和短期波動性激增:

- 進入BingX TradFi入口:登入您已驗證的BingX帳戶並直接導航至主要交易終端上的 TradFi部分。

- 定位資產:在搜索欄中輸入PLUG以定位 PLUG-USDT永續合約界面。

- 配置槓桿和保證金協議:選擇您首選的帳戶風險管理設置: 逐倉保證金以嚴格將風險參數限制在個別交易,或全倉保證金以利用您更廣泛的抵押品池。設定與高波動性、個位數股票相匹配的高度紀律槓桿乘數。

- 建立持倉方向:如果您預期16.6億美元DOE貸款擔保和加速歐洲項目交接的組合將推動股票朝向華爾街5.00美元+看漲價格目標,選擇 開多頭;如果您預期持續現金燃燒和股權稀釋將使資產跌向其0.75美元看跌底部,則選擇開空頭。

- 部署高級風險參數:輸入您的精確資產入場目標,分配您所需的持倉規模,並立即執行強制性 止盈/止損(TP/SL)訂單,以保護您的交易組合免受突然盤後跳空或宏觀流動性波動的影響。

投資 Plug Power 股票前需關注的 5 大關鍵風險

在將活躍交易資本投入Plug Power持倉之前,市場參與者必須仔細評估這些基本風險因素:

- 高季度營運現金燃燒:儘管在整個2026年毛利率顯著改善,公司繼續錄得深度營運現金流出,維持短流動性跑道,項目或監管延誤幾乎沒有犯錯餘地。

- 股東稀釋壓力:在過去三個財政年度,Plug Power積極擴大其流通股數量以自資基礎設施建設。對外部資金的持續需求為股權持有者帶來持續的稀釋威脅。

- 客戶集中脆弱性:Plug Power的核心商業收入絕大部分仍與有限的物流和零售巨頭集團相關,主要是沃爾瑪和亞馬遜,使該公司深度暴露於這些客戶資本支出預算的任何轉變。

- 激勵時間表依賴性:在2028年1月1日前將氫能基礎設施資產投入服務以申請清潔能源稅收抵免的嚴格監管要求,在公司國內管道中創造了複合執行風險。

- 化石燃料成本壓力:通過水電解產生的綠色氫面臨來自更便宜、高碳化石燃料衍生的傳統氫的持續成本競爭。如果全球商品市場壓縮化石燃料投入成本,Plug的溢價綠色氫定價模型將面臨阻力。

結論:2026 年值得投資 Plug Power (PLUG) 股票嗎?

Plug Power代表在全球脫碳和綠色氫轉型中運營的最高風險、純玩基礎設施資產之一。通過獲得巨額16.6億美元DOE貸款額度並將其部署的電解器基礎擴展到超過320兆瓦,該公司已建立了較小、專業化替代能源開發商無法輕易複製的實世界足跡。

然而,交易一隻在邁向GAAP盈利的漫長、資本密集道路上的個位數股票需要結構性交易紀律。對於活躍衍生品交易者,Plug Power的巨大每日交易量、巨大價格波動性和對宏觀清潔技術新聞的脆弱性為短期動量交易和技術波動性捕獲創造了極其豐富的環境。相反,長期現貨市場投資者必須防禦性地處理配置,確保公司成功達到其關鍵的2026年第四季度正EBITDA目標,然後再過度槓桿資本。

風險提醒:早期階段綠色能源基礎設施和資本密集型替代技術股票存在較高的執行和清算風險。始終實施嚴格的持倉規模,利用自動化 止損協議,並進行獨立盡職調查。