Microsoft (MSFT) 進入 2026 年時,股價接近 415 美元,市場定位也從傳統軟體與雲端巨頭,進一步轉向全棧 AI 平台公司。Windows 與 Office 仍提供穩定現金流,但真正推動市場重新評價的,是 Azure AI 服務快速成長,以及 Microsoft 365 Copilot 在企業客戶中的大規模採用。

截至 2026 年 3 月,Microsoft 的投資邏輯已不只是雲端成長,而是 AI 工作負載市占、Copilot 變現能力、資料中心擴建速度,以及企業 AI 平台地位能否延續。執行長 Satya Nadella 持續將 AI 視為公司優先方向,Azure 成長率預期仍可維持 30% 以上,Copilot 也正逐步嵌入 Microsoft 365、Dynamics 365、GitHub、Power Platform 與安全產品線。

不過,市場看法並非完全一致。多頭認為,Copilot 超過 2 億個付費席位,加上 Azure AI 需求強勁,足以支撐 MSFT 股價挑戰 550 至 600 美元;空頭則擔心,創紀錄資本支出、AI 基礎設施投資回報時間拉長,以及監管與反壟斷壓力,可能讓 MSFT 估值出現修正。本文將整理 Microsoft 2026 年股價預測、Wedbush、美國銀行、摩根大通 (JPMorgan) 與市場共識觀點,並說明如何透過 BingX TradFi 交易 Microsoft (MSFT) 股票合約,或在 BingX 現貨市場交易 Microsoft Ondo 代幣化股票 (MSFTON)。

2026 年微軟 Microsoft 投資人需要知道的 5 大重點

- Copilot 採用加速: Microsoft 365 Copilot 在 2026 年初已超過 2 億個付費席位,企業使用量快速提升,成為 Microsoft AI 變現能力的核心觀察指標。

- Azure AI 維持高成長: Azure AI 收入在關鍵季度成長超過 50%,並帶動整體 Azure 成長率超過 30%,顯示企業 AI 工作負載正在快速轉向雲端平台。

- 2025 財年營收達 2,450 億美元: Microsoft 2025 財年總收入達約 2,450 億美元,年增 16%,主要增量來自 Azure、AI 服務與 Microsoft 365 生產力工具。

- 分析師目標價分歧擴大: 2026 年機構目標價從偏保守的 350 至 420 美元,到看多的 550 至 600 美元不等,反映市場對 AI 投資回報與估值倍數的看法仍有分歧。

- 估值關鍵在 AI 變現: MSFT 目前估值已反映 AI 溢價,後續股價能否續漲,取決於 Copilot 收入、Azure AI 工作負載與營運槓桿是否能持續改善。

微軟 Microsoft (MSFT) 是什麼公司?

Microsoft (MSFT) 是全球最大科技公司之一,業務涵蓋雲端運算、生產力軟體、作業系統、企業解決方案、AI、遊戲與資安服務。公司最知名的產品包括 Windows、Microsoft 365、Office、Azure、Teams、GitHub、LinkedIn 與 Xbox。進入 2026 年後,Microsoft 的市場定位已不只是軟體公司,而是企業 AI 平台提供商。Azure 提供 AI 訓練與推論所需的雲端基礎設施;Microsoft 365 Copilot 將生成式 AI 嵌入 Word、Excel、PowerPoint、Outlook 與 Teams;GitHub Copilot 則強化開發者工作流程。這讓 Microsoft 能從企業 IT 預算、雲端遷移與 AI 應用三個方向取得成長動能。

與單一雲端或單一軟體公司不同,Microsoft 的優勢在於完整生態系。公司擁有大型企業客戶基礎、全球資料中心、Azure AI 基礎設施、Maia AI 加速器晶片、OpenAI 合作關係,以及超過 10 億用戶規模的生產力工具。對投資人而言,MSFT 的核心價值在於穩定現金流與 AI 成長曲線同時存在,這也是市場願意給予較高估值的重要原因。

延伸閱讀:什麼是 Ondo 的 Microsoft 代幣化股票 (MSFTON) 以及如何購買?

Microsoft 發展策略演進 (1975–2026):從軟體先驅到 AI 平台

Microsoft 於 1975 年成立,最早以個人電腦軟體起家,並透過 Windows 與 Office 建立長期主導地位。1980 年代至 2000 年代,公司主要成長來自 PC 作業系統、企業授權與生產力軟體,形成高度穩定的現金流基礎。2014 年 Satya Nadella 接任執行長後,Microsoft 加速轉向雲端優先策略,Azure 成為公司最重要的成長引擎之一。這段轉型讓 Microsoft 從傳統授權模式,逐步轉向訂閱收入、雲端服務與企業平台型收入。

2019 年後,Microsoft 與 OpenAI 的合作成為公司 AI 策略核心之一。2023 年 Copilot 推出後,Microsoft 開始把生成式 AI 深度整合進 Microsoft 365、GitHub、Dynamics 365、Power Platform 與安全產品。到 2026 年,Microsoft 的投資邏輯已從「雲端轉型成功」延伸到「企業 AI 平台能否規模化變現」。

Microsoft 歷年關鍵成長階段:從 PC 軟體到企業 AI

- PC 軟體階段 (1975–2010): Microsoft 以 Windows 與 Office 建立作業系統和生產力軟體主導地位,企業授權與個人電腦普及帶來長期現金流。

- 雲端轉型時代 (2014–2022): 在 Satya Nadella 領導下,Microsoft 將 Azure 打造成全球主要雲端平台之一,並推動 Microsoft 365 從一次性授權走向訂閱模式。

- AI 平台時代 (2023 至今): Copilot、Azure AI 與 OpenAI 合作成為新成長核心,Microsoft 嘗試把 AI 嵌入雲端、開發者工具、生產力軟體與資安平台。

延伸閱讀:OpenAI Pre-IPO 是什麼?BingX Pre-IPO 交易教學

微軟 Microsoft (MSFT) 2025 年回顧:AI 驅動成長的一年

2025 年,Microsoft 受益於全球企業 AI 採用加速。Windows、Microsoft 365、Xbox 等傳統業務提供穩定現金流,而 Azure AI 與 Copilot 則推動更高成長,使 Microsoft 在企業生成式 AI 與雲端基礎設施市場中維持領先地位。公司同時加大對 Maia AI 加速器、全球資料中心、AI 網路基礎設施與 OpenAI 合作的投資。雖然資本支出提高,短期對自由現金流與毛利率造成壓力,但也讓 Microsoft 取得更多 AI 工作負載與企業雲端需求。

1. MSFT 股價表現:市值穩定在 3 兆美元以上

Microsoft 股價在 2025 年展現強勁韌性,受 AI 題材、雲端成長、多元收入結構與市場對管理層執行力的信心支撐。股價在年內多次創下高點,市值長期維持在 3.1 兆美元以上,並在部分強勁財報公布後接近 3.3 兆美元。相較於部分純 AI 概念股,MSFT 波動相對較低,因為公司同時具備穩定訂閱收入、企業客戶基礎與龐大現金流。這也是市場願意給予 Microsoft 高估值的重要原因。

2. 財務表現:營收達 2,450 億美元,年增 16%

Microsoft 2025 財年營收約達 2,450 億美元,年增 16%。智慧雲端業務,尤其是 Azure,在多個季度維持 30% 以上成長,主要來自 AI 工作負載與企業雲端需求。生產力與商業流程業務,包括 Microsoft 365、Dynamics 365 與 Copilot,也因 AI 追加銷售與席位擴張而加速。淨利與稀釋每股盈餘同步成長,約 45% 的營業利潤率顯示公司仍具備強大營運效率。

3. Azure AI 大幅成長:整體 Azure 增幅超過 30%

Azure 仍是 Microsoft 最重要的成長引擎。整體 Azure 收入在多個季度成長超過 30%,並持續跑贏整體雲端市場。AI 工作負載對這項成長貢獻明顯,需求來自 Azure OpenAI Service、企業級 AI 工具、Maia AI 加速器與大型模型推論服務。隨著企業從 AI 試驗階段進入實際部署階段,Azure AI 服務需求快速放大。這也讓 Microsoft 成為大型企業、政府與開發者部署 AI 應用時的重要雲端平台選項。

4. 策略里程碑:Copilot 推動企業 AI 採用

Microsoft 365 Copilot 在 2026 年初已超過 2 億個付費席位,企業採用速度明顯加快。Copilot 不只是一項單一產品,而是逐步嵌入 Microsoft 365、Teams、Dynamics 365、Power Platform、GitHub Copilot 與 Security Copilot 的 AI 介面。Microsoft 也持續推出企業級 AI 治理、安全與合規工具,降低大型組織導入 AI 的門檻。對投資人而言,Copilot 的席位成長、使用頻率與每席收入,是 2026 年判斷 MSFT AI 變現成效的關鍵指標。

延伸閱讀:2026 年 AI 雲端基礎建設概念股有哪些?7 大 AI 雲端基礎建設美股介紹

2026 年 Microsoft 微軟投資重點:支撐 MSFT 股價的 5 大核心因素

雖然 Microsoft 傳統軟體業務提供穩定現金流,但 2026 年市場對 MSFT 的估值,主要反映公司能否將企業 AI 領導地位轉化為更高收入與利潤率。Copilot 採用、Azure AI 規模與資料中心投資回報,將是支撐股價的主要變數。

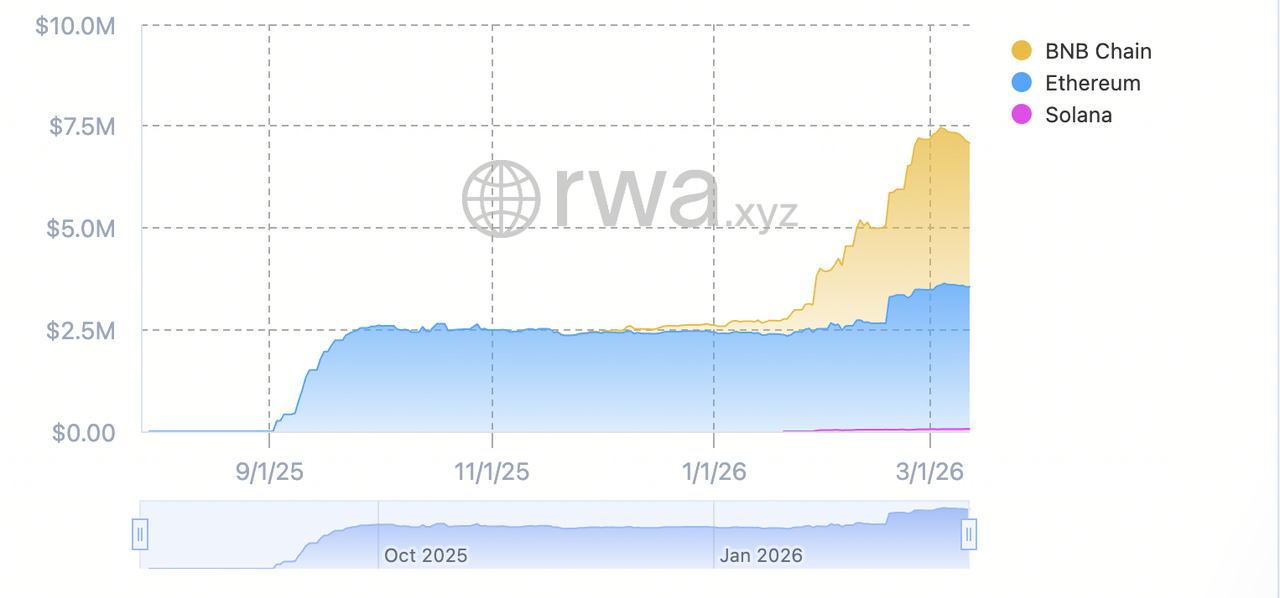

Microsoft Ondo 代幣化股票再個區塊鏈上的總價值和市值 | 來源:RWA.xyz

- Copilot 與 AI 採用: Microsoft 365 Copilot 已超過 2 億個付費席位,代表生成式 AI 正從展示工具走向企業工作流程。若 Copilot 能持續提升每席收入、使用率與續約率,將成為 Microsoft 365 的新一輪成長動能。

- Azure AI 超級週期: Azure AI 工作負載持續推動整體 Azure 成長超過 30%。企業對 AI 算力、模型服務、資料管理與安全工具的需求,讓 Microsoft 有機會在雲端平台競爭中取得更多市占。

- 生產力工具穩定性: Microsoft 365、Dynamics 365 與核心企業軟體提供高度經常性收入。這些業務具備強客戶黏著度,可支撐 Microsoft 在 AI 資料中心與 AI 晶片上的大規模投資。

- 營運槓桿與利潤率改善: 隨著 AI 服務規模擴大,Microsoft 有機會透過雲端營運效率、軟體訂閱收入與成本控管,提高毛利率與營業利潤率。不過,這項優勢仍需時間抵消資料中心建設帶來的前期支出壓力。

- AI 基礎設施護城河: Microsoft 擁有 Maia AI 加速器、全球資料中心、OpenAI 合作關係與跨產品線整合能力。這些資產有助於降低大型企業導入 AI 的摩擦,也讓 Microsoft 在受監管產業與大型組織中維持競爭優勢。

延伸閱讀:2026 年 AI 算力與 GPU 概念股有哪些?推理運算與客製化晶片趨勢整理

2026 年微軟 Microsoft (MSFT) 股價預測:多空觀點分析

2026 年 Microsoft 股價預測,核心在於 AI 成長能否抵消高估值、資本支出與監管風險。多頭認為,Microsoft 已成為企業 AI 標準平台,Copilot 與 Azure AI 將帶動長期營收與利潤率擴張;空頭則認為,MSFT 股價已反映過多樂觀預期,若 AI 變現慢於預期,估值可能面臨修正。

2026 年機構分析師對微軟 Microsoft (MSFT) 的股票價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Wedbush (Dan Ives) |

強烈看多 |

550 至 600 美元 |

看好 Azure AI 與 Copilot 採用率持續提升,認為 Microsoft 在企業 AI 市場具備大規模上漲空間。 |

|

美國銀行 (Bank of America) |

看多 |

520 美元 |

重申看多 Microsoft,主要理由是 AI 領導地位、Azure 成長動能與企業雲端需求仍具韌性。 |

|

市場共識 |

共識觀點 |

480 至 500 美元 |

多數機構對 Microsoft 維持偏正面看法,認為 AI 成長與多元收入結構可支撐估值,但短期上漲空間需看財報驗證。 |

|

摩根大通 (JPMorgan) |

偏正面 |

460 美元 |

對 Microsoft 基本面維持正面,但更關注 AI 資本支出、Copilot 變現速度與 Azure 成長是否符合預期。 |

|

空頭情境 |

下行風險 |

350 至 420 美元 |

擔心 AI 投資回報延後、估值倍數壓縮、監管壓力升高,以及企業 IT 支出放緩影響 Azure 與 Copilot 成長。 |

來源:綜合自MarketBeat、Yahoo Finance和分析師報告(截至2026年3月初)

從 550 美元以上的看多目標,到 420 美元以下的下行情境,市場分歧主要來自三個問題:AI 變現速度、資本支出回報,以及監管與競爭壓力是否會影響 Microsoft 的長期利潤率。

多頭情境:AI 推動 MSFT 微軟股價突破 550 美元

多頭觀點的核心,是 Microsoft 已經在企業 AI 入口取得領先。Microsoft 365 Copilot 超過 2 億個付費席位,讓公司能直接把 AI 功能嵌入既有企業工作流程。這代表 Microsoft 不必從零建立客戶關係,而是能在既有 Microsoft 365 客戶基礎上提高每位用戶收入。Azure AI 也是另一項關鍵。若 Azure 持續維持 30% 以上成長,且 AI 工作負載占比提高,Microsoft 將能從模型訓練、推論、資料處理、企業安全與 AI 應用開發中取得更多收入。隨著 AI 資料中心投資逐步產生規模效益,毛利率與營業利潤率也有機會改善。

在這個情境下,Microsoft 不只是雲端平台,而是企業 AI 的全棧供應商。若 Copilot 席位與 Azure AI 收入同步成長,MSFT 股價有機會朝 Wedbush 550 至 600 美元目標區間靠近。

空頭情境:估值修正讓 MSFT 微軟股價回落至 420 美元或更低

空頭觀點主要集中在資本支出與估值風險。Microsoft 正投入大量資金擴建 AI 資料中心、網路、能源與自研晶片。若企業 AI 採用速度放緩,或 Copilot 使用率與付費轉換低於市場預期,投資人可能重新評估這些資本支出的回收時間。此外,Microsoft 也面臨監管與反壟斷壓力。美國與歐洲監管機構持續關注大型科技公司在雲端、AI、資料與軟體捆綁上的市場力量。若監管機構要求調整 Azure、Microsoft 365 或 OpenAI 合作模式,可能影響公司未來成長彈性。

在這個情境下,MSFT 的高估值會變得更敏感。若 Azure 成長跌破預期、Copilot 變現放慢,或企業 IT 支出受到總體經濟影響,MSFT 股價可能回落至 350 至 420 美元區間。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

如何在 BingX 交易微軟 Microsoft (MSFT)?

投資人可以透過 BingX 取得 Microsoft (MSFT) 相關價格敞口,主要方式包括 BingX TradFi 的 MSFT/USDT 股票合約,以及 BingX 現貨市場的 Microsoft Ondo 代幣化股票 (MSFTON)。兩者屬性不同,投資人需要先區分交易目的與風險承受度。MSFT/USDT 股票合約屬於 USDT 結算的股票合約,可做多或做空,也可依照風險承受能力設定槓桿;MSFTON 則是現貨市場中的 Ondo 代幣化股票,主要用於取得 Microsoft 股價相關敞口,不等同於傳統券商帳戶中的普通股持有,也不是槓桿合約。

在 BingX TradFi 做多或做空 Microsoft (MSFT) 微軟股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 MSFT: 在搜尋欄輸入 MSFT/USDT,找到 Microsoft (MSFT) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。MSFT 股價可能受到 Azure AI 成長率、Copilot 採用、資本支出與財報結果影響,通常建議使用較保守槓桿。

- 選擇交易方向: 若預期 Azure AI 需求持續成長、Copilot 變現加速,或 Microsoft 雲端業務表現優於市場預期,可考慮開多;若擔心 AI 資本支出過高、估值壓力升溫或監管風險擴大,則可考慮開空。

- 設定風險管理條件: 根據 420 美元支撐區、480 至 600 美元目標區間,以及財報前後波動情況,設定止盈 (TP) 與止損 (SL),以管理大型科技股在 AI 題材與利率變化下的波動風險。

在 BingX 現貨市場買賣 Microsoft Ondo 微軟代幣化股票 (MSFTON)

Microsoft Ondo 代幣化股票 (MSFTON) 可在 BingX 現貨市場以 USDT 交易,讓投資人以加密交易環境取得 Microsoft 股價相關敞口。可用性會受到地區與監管要求影響,交易前應確認帳戶所在地是否支援。

- 註冊並登入 BingX 帳戶: 註冊 BingX 帳戶,如有需要完成身份驗證 (KYC),並啟用雙因素認證 (2FA) 以提高帳戶安全性。

- 存入 USDT:將 USDT 轉入 BingX 現貨錢包,並確認使用正確區塊鏈網路,同時檢查最低存款要求與相關費用。

- 搜尋 MSFTON/USDT:前往 BingX 現貨市場,在搜尋欄輸入 MSFTON/USDT,查看即時價格、訂單簿深度與近期成交量,或使用 BingX AI 幫助判斷價格趨勢。

- 選擇訂單類型並輸入金額: 選擇市價單或限價單,若希望依照當前價格成交,可使用市價單;若希望設定特定進場價格,可使用限價單。輸入想買入的 USDT 金額或 MSFTON 數量後確認訂單。

- 管理代幣化股票部位: 成交後,MSFTON 將顯示於 BingX 現貨錢包中。投資人可依照 Microsoft 財報、AI 業務進展與整體科技股行情,評估是否持有、加碼或賣出。

了解更多關於 如何購買MSFTON代幣化股票 的綜合指南。

2026 年 Microsoft 微軟投資人需關注的 5 大風險

雖然 Azure AI 與 Copilot 成長提供明確上行空間,但 Microsoft 2026 年仍面臨監管、資本支出、企業支出週期與 AI 商業化等風險。以下因素將直接影響 MSFT 股價能否維持高估值。

- 監管與反壟斷壓力: Microsoft 面臨美國與全球監管機構對雲端服務、AI 合作與軟體捆綁的審查。若監管結果限制 Azure 與 Microsoft 365 的整合方式,或影響 OpenAI 合作關係,可能壓縮成長彈性。

- 大規模資本支出回報不確定: Microsoft 正投入數百億美元擴建 AI 資料中心、AI 算力、網路與晶片基礎設施。若部署延遲、能源成本上升,或 AI 服務收入放大速度不如預期,市場可能質疑投資回報。

- 企業 IT 支出放緩: Azure 與 Copilot 成長高度依賴企業雲端與 AI 預算。若 2026 年總體經濟放緩,企業延後 AI 專案或削減 IT 支出,Microsoft 雲端與生產力工具成長可能受到影響。

- AI 商業化與產品整合風險: Copilot 已取得大規模付費席位,但長期變現仍取決於企業使用率、續約率與生產力改善是否明確。如果企業客戶認為 ROI 不夠清楚,追加銷售與高階功能訂閱可能低於預期。

- 競爭與平台依賴風險: Microsoft 在 AI 與雲端市場面臨 Amazon AWS、Google Cloud、OpenAI 以外模型供應商、開源模型與企業自建方案競爭。若競爭使 AI 服務價格下降,或 OpenAI 合作關係出現變化,可能影響 Microsoft 的 AI 優勢。

結論:2026 年值得投資 Microsoft (MSFT) 股票嗎?

2026 年的 Microsoft,已不只是傳統軟體公司,而是企業 AI 與雲端基礎設施的核心平台之一。對成長型投資人而言,Copilot 超過 2 億個付費席位、Azure AI 維持高成長,以及 Microsoft 365、Dynamics 365、GitHub 與資安產品的整合能力,提供了清楚的長期成長路徑。不過,MSFT 也不是低估值標的。股價接近 415 美元時,市場已對 AI 成長給予明顯溢價。後續能否挑戰 550 至 600 美元,取決於 Copilot 是否真正帶動每席收入提升、Azure AI 是否延續 30% 以上成長,以及大規模資本支出能否轉化為自由現金流與利潤率改善。

對較保守的投資人而言,需要留意監管壓力、企業 IT 支出循環與 AI 投資回報不確定性。若 Azure 成長放緩或 Copilot 變現不如預期,MSFT 股價可能回落至 350 至 420 美元區間。整體來看,Microsoft 仍是 2026 年最具代表性的企業 AI 與雲端平台股票之一,但投資邏輯已從穩定軟體現金流,轉向 AI 成長是否能支撐高估值。

風險提醒:本文僅供參考,並非投資建議。Microsoft (MSFT) 股票受 AI 執行成效、雲端競爭、監管審查、企業 IT 支出、資本支出與市場估值變化影響。投資前應自行研究,並依照自身風險承受能力控管部位。