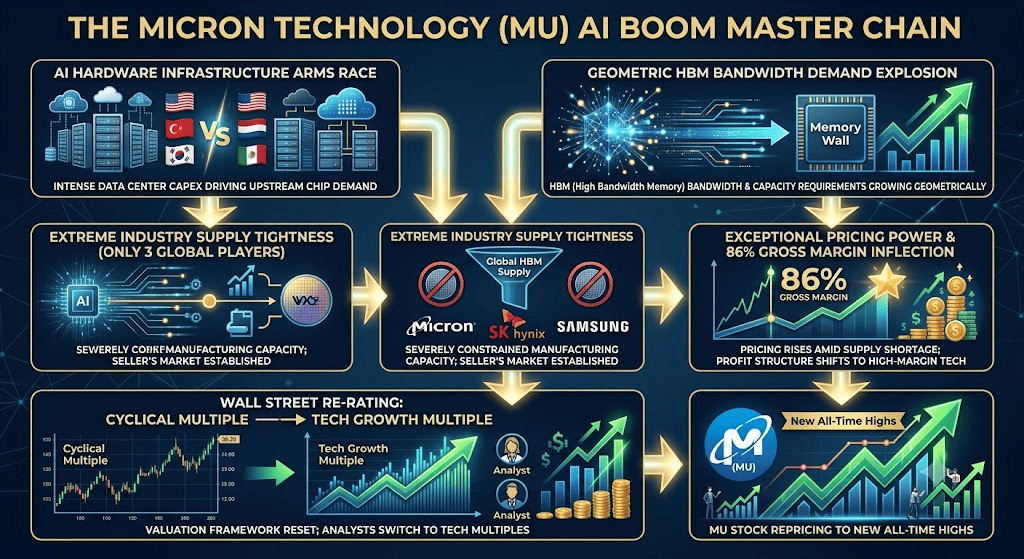

2026 年 6 月下旬,美光科技 (Micron Technology,MU) 正處於 AI 硬體基礎設施熱潮與半導體景氣循環風險交會的關鍵位置。6 月 24 日公布創紀錄第三季財報後,MU 盤後股價大漲超過 13%,市值重新突破 1.18 兆美元,股價突破 1,213 美元關口。年初以來,MU 股價已上漲約 232%,成為全球科技股中表現最強的標的之一。過去,美光長期被視為高度景氣循環的記憶體公司,股價容易受到 PC、智慧型手機與一般 DRAM 價格波動影響。但 2026 年,高頻寬記憶體 (HBM) 的結構性供應短缺,正在改變市場對美光的估值方式。隨著 AI GPU、資料中心伺服器與大規模推理需求快速成長,HBM 不再只是一般記憶體產品,而是 AI 算力基礎設施中的關鍵瓶頸。

市場目前正在權衡兩個方向。一方面,美光第三季營收年增 346%,毛利率快速拉升,並透過 5 年不可取消的供應協議與照付不議條款,取得前所未有的收入可見度。另一方面,MU 股價已出現拋物線式上漲,追蹤本益比達 53 倍,高管內部人賣股增加,加上 SK 海力士推動 290 億美元納斯達克上市計畫,都讓投資人開始重新評估估值風險。

隨著 Microsoft、Google、Meta、Amazon 等超大規模雲端業者持續擴大 AI 資料中心資本支出,總規模預估超過 2.7 兆美元,記憶體已從週期性商品轉為戰略性供應鏈資產。2026 年美光股價的核心問題在於,HBM3E、HBM4 與 輝達 NVIDIA Vera Rubin 平台需求,能否支撐 MU 進一步挑戰 1,500 至 1,750 美元;或市場已提前反映過多樂觀預期,使股價在估值修正下回落至 731 美元支撐區。本文將整理美國銀行、摩根大通 (JPMorgan) 、Susquehanna、高盛 (Goldman Sachs)與監管文件相關資料,分析 2026 年美光科技股價走勢展望,並說明如何透過 BingX TradFi 使用 USDT 交易美光 MU 股票合約。

2026 年美光 Micron Technology (MU) 投資人需要知道的 5 大重點

- 220 億美元供應承諾提高收入能見度: 美光與 Anthropic 建立戰略供應合作關係,並與核心超大規模雲端客戶簽署 16 項供應承諾協議 (SCA)。這些協議帶來約 220 億美元總合約現金承諾,並獲得近 180 億美元預付現金訂金支持。

- 照付不議合約改變記憶體定價模式: 美光首次在記憶體市場導入 5 年不可取消的照付不議合約,並搭配季度價格區間。這代表部分定價與需求風險,從記憶體供應商轉移到大型買方,讓美光收入與毛利率更接近長約型高階硬體供應商。

- 86% 毛利率指引推動估值重評: 受到高溢價 HBM3E 與下一代 HBM4 出貨帶動,美光第三季毛利率升至 84.6%,管理層第四季正式指引更指向約 86%。這種利潤結構已遠高於傳統記憶體週期水準,也讓市場重新評估 MU 是否應獲得成長科技股估值。

- NVIDIA Vera Rubin 平台認證是關鍵催化: 美光財務長 Mark Murphy 確認,NVIDIA 已正式認證美光成為即將推出的高階 Vera Rubin (B300) GPU 架構主要 HBM4 供應商。Vera Rubin 每顆 GPU 使用 8 個 HBM 堆疊,比 Blackwell B200 增加 33%,將直接放大 HBM 需求。

- SK 海力士上市計畫可能稀釋 MU 稀缺性溢價: 韓國競爭對手 SK 海力士正推動約 290 億美元獨立納斯達克 (Nasdaq) 上市計畫。一旦完成,美光作為少數美國上市 HBM 純度較高標的的稀缺性溢價,可能面臨重新定價。

美光科技 Micron Technology (MU) 是什麼公司?

美光科技 (Micron Technology,MU) 是全球主要半導體記憶體與儲存解決方案供應商,核心產品包括動態隨機存取記憶體 (DRAM)、低功耗 LPDRAM、NAND 快閃記憶體,以及企業級固態硬碟 (SSD)。這些產品廣泛用於雲端資料中心、企業網路、汽車系統、智慧型手機、PC 與消費電子產品。

2026 年,美光在全球 AI 硬體供應鏈中的地位明顯提升。大型語言模型 (LLM) 與 AI Agent 推理需求快速增加,使資料在 GPU、CPU、記憶體與儲存之間移動的速度成為核心瓶頸。美光的 HBM 透過矽穿孔 (TSV) 垂直堆疊記憶體晶粒,提供高階 AI 處理器所需的極高頻寬,有助於解決所謂「記憶體牆」問題。

簡單來說,美光不再只是傳統 DRAM 與 NAND 供應商。隨著 NVIDIA、超大規模雲端巨頭與 AI 資料中心對 HBM 需求快速增加,MU 正被市場重新定位為 AI 基礎設施核心供應商之一。在 BingX TradFi 平台上,投資人可使用 USDT 交易 MU 股票合約,參與美光科技股價上漲或下跌行情。

延伸閱讀:2026 年 AI 硬體概念股有哪些?驅動新世代 AI 的 10 大核心公司整理

美光 Micron 2026 年初表現:AI 記憶體需求帶動估值重新定價

2026 年中,美光透過第三季財報大幅超越市場預期,正式確認 AI 記憶體需求已成為公司成長主軸。第三季營收達 414.6 億美元,高於市場一致預期的 356.9 億美元,超出 57.7 億美元,正面驚喜幅度約 16%,年增率達 346%。

非 GAAP 調整後每股盈餘 (EPS) 達 25.11 美元,明顯高於華爾街預期的 20.20 美元。更重要的是,管理層同步上調第四季展望,預估第四季營收中位數達 500 億美元,每股盈餘中位數達 31.00 美元,均大幅高於原先市場預期。

2026 財年第三季重點財務數據

|

指標 |

實際結果 |

一致預期 |

超越 / 差異 |

|

季度營收 |

414.6 億美元 |

356.9 億美元 |

+57.7 億美元 (+16%) |

|

調整後每股盈餘 |

25.11 美元 |

20.20 美元 |

+4.62 美元 (+24%) |

|

第四季營收指引 |

490 億至 510 億美元 |

432.4 億美元 |

+68 億美元 (+16%) |

|

第四季每股盈餘指引 |

31.00 美元 (中位數) |

25.50 美元 |

+5.50 美元 (+22%) |

|

營運利潤率 |

80.40% |

25.4% (歷史水準) |

大幅擴張 |

資料中心收入單季激增至 250 億美元,佔美光總營收超過 60%。企業級 SSD 業務也繳出 50 億美元季度收入,主要來自 Gen6 NVMe 技術需求成長。自由現金流利潤率升至 44.2%,顯示 AI 記憶體需求不只拉高營收,也明顯改善現金流品質。這份財報最重要的意義,在於美光不再被市場單純用傳統記憶體景氣循環估值。當 HBM 需求、長約、預付款與高毛利率同時出現,華爾街分析師被迫調整模型,將 MU 從週期性硬體股,重新評估為 AI 基礎設施成長股。

美光 Micron 2026 年投資策略:如何應對半導體股高波動股價?

美光年初以來股價已上漲超過 200%,代表市場已提前反映大量利多。對投資人而言,接下來的重點不是單純追逐動能,而是觀察技術支撐、HBM 訂單能見度、資本支出壓力與內部人賣股訊號。

1. 關注 990 至 1,050 美元關鍵支撐區間

在財報後跳空上漲後,990 至 1,050 美元區間成為重要結構性支撐。若 MU 在週線收盤仍能守住這個區域,多頭累積結構仍相對完整。對短線投資人而言,該區間可作為觀察機構資金是否逢低承接的重要位置。

2. 評估 HBM4 積壓訂單 vs. 總體資本支出風險

美光商務長 Sumit Sadana 表示,公司 HBM3E 與 HBM4 產能已售罄至 2027 年底,訂單能見度延伸至 2028 年。這種供應可見度大幅降低近期營收風險。不過,投資人仍需同步觀察雲端巨頭 AI 資本支出變化。若下游 AI 商業化速度低於預期,客戶可能暫緩部分多季訂單節奏。

3. 監控內部人賣股與景氣循環高點估值

MU 股價大幅上漲後,空頭最常提到的風險之一,是執行長 Sanjay Mehrotra 與多位高階主管在 2026 年中執行超過 100 筆淨內部人賣股交易,價格區間約在 942 至 979 美元。雖然其中許多可能是預先安排的 10b5-1 計畫賣股,但仍提醒投資人,1,200 美元附近已出現部分資本保全行為。

2026 年美光 Micron (MU) 股價預測:1,500 美元超級週期目標 vs. 731 美元下行支撐

評估 MU 2026 年股價,需要同時考慮兩個力量:一是 HBM 供應短缺帶來的結構性成長,二是記憶體產業過去在高峰期擴產後,最終回到供需平衡甚至過剩的歷史經驗。

多頭情境:AI 記憶體需求推動 MU 股價突破 1,500 美元

MU 多頭論點建立在 HBM 總可服務市場 (TAM) 快速擴大的基礎上。市場目前預期,到 2027 年 HBM 市場規模可能超過 1,000 億美元,時間點比初期分析師預估提前約一年。作為 NVIDIA Vera Rubin 架構認證供應商,美光已進入 AI 硬體供應鏈最高價值環節之一。HBM 製造過程比標準 DRAM 消耗更多晶圓面積,且需要更高階封裝與測試能力,因此供給彈性有限。美光位於愛達荷州的新建產能要到 2028 年後才有機會規模化,意味著未來數年供給仍可能落後需求。

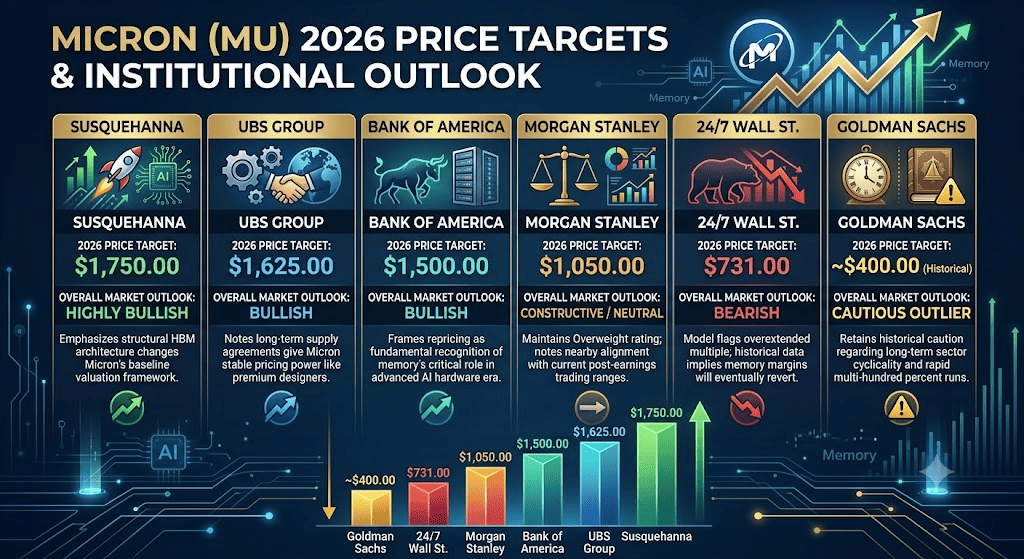

在這種情境下,美光的定價能力、長約與預付款結構將支撐高毛利率延續。若 2027 財年每股盈餘達到 121 美元,美國銀行 1,500 美元、瑞銀 1,625 美元與 Susquehanna 1,750 美元目標價將更具可行性。若 MU 突破近期阻力,股價可能朝 1,500 至 1,750 美元區間推進。

基本情境:美光財報後 MU 股價在 1,100 至 1,350 美元區間整理

基本情境假設市場承認美光基本面大幅改善,但短線估值需要時間消化。第四季營收若順利達到 500 億美元中位數,企業 SSD、AI LPDRAM 與 HBM 業務將持續支撐 MU 股價。不過,上行空間可能受到幾個因素限制。首先,SK 海力士 (SK Hynix) 納斯達克上市計畫可能吸走部分原本配置 MU 的 HBM 主題資金。其次,三星 (Samsung) 若改善 HBM4 製造良率,也可能讓市場重新評估未來供給正常化風險。

在這種情境下,MU 可能進入 1,100 至 1,350 美元區間震盪整理。財報超預期仍能支撐股價,但估值上修速度可能放慢。對投資人而言,這會是一個更重視財報確認、訂單能見度與技術支撐的區間市場。

空頭情境:估值修正壓力將 MU 股價壓至 731 美元

MU 空頭情境主要聚焦於估值過度延伸與供應正常化風險。以超過 53 倍追蹤本益比計算,市場已將美光定價為接近非週期性成長股。若三星提前解決 HBM4 製造良率瓶頸,或 SK 海力士擴產速度快於預期,HBM 供需可能比市場預期更快回到平衡。另一個風險是 AI 硬體股整體降溫。若高成長 AI 股因利率、流動性或資本支出疑慮出現修正,即使美光財報符合指引,也可能因未能再次大幅超預期而遭到動能資金調節。

技術面來看,若 MU 跌破 1,000 美元心理關口,可能引發快速均值回歸賣壓,並測試 731 美元結構性支撐區。這並不代表美光基本面立即惡化,而是反映市場對高估值、高成長與高波動半導體股的重新定價。

2026 年華爾街分析師對美光 Micron (MU) 的股價預測

|

機構 / 分析師 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Susquehanna |

高度看多 |

1,750 美元 |

認為 HBM 架構改變美光估值框架,MU 有機會獲得更高成長股溢價。 |

|

瑞銀集團 |

看多 |

1,625 美元 |

長期供應協議與預付款提高收入能見度,支撐美光更穩定的定價能力。 |

|

美國銀行 |

看多 |

1,500 美元 |

看好記憶體在 AI 硬體時代的重要性,認為 MU 估值仍有上修空間。 |

|

摩根士丹利 |

建設性/中性 |

1,050 美元 |

維持增持評級,但提醒股價已接近財報後交易區間。 |

|

24/7 Wall St. |

看空 |

731 美元 |

認為估值過度延伸,記憶體利潤率可能回歸中週期水準。 |

|

高盛 |

謹慎 |

400 美元 (歷史目標) |

對記憶體產業週期性與 MU 股價快速上漲保持保守看法。 |

如何在 BingX TradFi 交易美光 Micron Technology (MU) 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 MU 在 2026 年 HBM 訂單、NVIDIA Vera Rubin 平台、雲端巨頭 AI 資本支出、美光財報、SK 海力士上市計畫、內部人賣股與半導體板塊波動前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與美光科技股價波動。

在 BingX TradFi 做多或做空美光 Micron (MU) 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 MU/USDT: 在搜尋欄輸入 MU/USDT,找到美光 (MU) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。MU 屬於高波動半導體股,且股價容易受到財報、AI 資本支出與 NVIDIA 供應鏈消息影響,通常建議使用較保守槓桿,以降低跳空與急跌風險。

- 選擇交易方向: 若預期 220 億美元供應承諾、86% 毛利率指引、HBM4 需求與 NVIDIA Vera Rubin 認證將推動 MU 挑戰 1,500 美元,可考慮開多;若預期內部人賣股、估值過高、SK 海力士上市與記憶體供應正常化將壓抑股價,則可考慮開空。

- 設定風險管理條件: 在美光財報公布、NVIDIA 供應鏈更新、SK 海力士上市消息、雲端巨頭資本支出指引與半導體板塊劇烈波動前,應設定止盈 (TP) 與止損 (SL) 水位。MU 股價波動可能明顯高於一般大型科技股,預先設定出場條件有助於控制風險。

投資美光 Mircon (MU) 股票前需關注的 5 大關鍵風險

雖然美光的 AI 記憶體轉型具備明確成長動能,但 MU 仍是高貝塔半導體股。以下五項風險,是評估 2026 年美光股價時需要特別關注的重點。

- 客戶集中風險: 美光高階 HBM 訂單主要集中在少數超大型 AI 客戶,尤其是 NVIDIA 與大型雲端服務商。若核心客戶出貨延後、GPU 架構調整,或 AI 資本支出節奏放慢,美光營收與毛利率可能直接受到影響。

- 競爭對手擴產風險: HBM 市場主要由美光、SK 海力士與三星競爭。若 SK 海力士或三星提前提升 HBM4 良率並擴大產能,美光目前享有的高溢價定價能力可能正常化。

- 資本支出壓力: 管理層已指引 2027 財年資本支出將超過低至中 400 億美元區間,用於建設新廠與擴充產能。這種投資規模需要強勁營收與現金流支撐,若景氣降溫,資本支出可能壓縮自由現金流。

- AI 商業化速度風險: 半導體估值建立在超大規模雲端業者持續投入 AI 基礎設施的假設上。若公有雲 AI 服務變現速度低於預期,或企業客戶放慢 AI 部署,雲端巨頭可能重新調整採購與資本支出計畫。

- 地緣政治與供應鏈風險: 美光在美國本土製造具備《CHIPS Act》晶片與科學法案與國家安全優勢,但全球半導體封裝、測試與供應鏈仍深度連結亞洲。出口管制、貿易摩擦或區域供應鏈中斷,都可能影響美光交付能力與成本結構。

延伸閱讀:美國 《CHIPS Act》法案是什麼?2026 年晶片與科學法案對半導體與 AI 產業的影響

結論:2026 年值得投資美光 Micron (MU) 股票嗎?

截至 2026 年 6 月,美光科技已成為 AI 記憶體超級週期中最具代表性的股票之一。公司透過 HBM3E、HBM4、長期供應協議、照付不議條款與高額預付款,大幅改善收入能見度,也讓市場重新評估記憶體產業在 AI 基礎設施中的戰略價值。多頭觀點認為,美光 86% 毛利率指引、NVIDIA Vera Rubin 平台認證與 2027 年 HBM 市場超過 1,000 億美元的成長潛力,足以支撐 MU 挑戰 1,500 至 1,750 美元。若美光能持續超越財測,並維持 HBM 供應短缺優勢,股價仍有上行空間。但 MU 股價已在短時間內上漲數倍,估值也明顯高於傳統記憶體週期水準。對短線投資人而言,1,000 至 1,050 美元支撐區、1,200 美元心理關口、SK 海力士上市進度、NVIDIA 需求變化與內部人賣股訊號,將是判斷風險報酬是否合理的關鍵。

整體來看,美光仍是 AI 半導體供應鏈中最重要的記憶體標的之一,但 2026 年投資 MU 不再只是押注成長,而是要同時管理高估值、高波動與記憶體週期回歸風險。若股價能守住關鍵支撐並持續交出超預期財報,1,500 美元以上目標仍具討論空間;若跌破 1,000 美元,731 美元支撐區將成為市場重新定價的主要觀察點。

風險提醒:本文僅供資訊參考,並非投資建議。MU 股價受 HBM 需求、NVIDIA 供應鏈、AI 資本支出、記憶體價格、競爭對手擴產、利率、地緣政治與半導體景氣循環影響,可能出現劇烈波動。交易股票與股票合約前,應自行研究並依照自身風險承受能力控管部位。