進入 2026 年 4 月,埃克森美孚 (ExxonMobil,XOM) 正站在關鍵的估值轉折點。雖然標普 500 指數整體表現持平,XOM 年初至今股價已上漲近 18%,主要動能來自荷莫茲海峽持續受干擾所帶來的地緣政治風險溢價。然而,市場對後續走勢仍存在明顯分歧:看多陣營認為,若油價維持高檔,加上 ExxonMobil 產量創下 40 年來新高,將成為推動股價挑戰 180 美元的重要催化劑;但 Wolfe Research 等偏空機構則提醒,XOM 目前估值已接近合理水準,一旦荷莫茲海峽緊張局勢緩解,股價可能回落至 120 美元支撐區。

面對能源板塊的高波動環境,ExxonMobil 正透過蓋亞那與二疊紀盆地的低成本資產組合,支撐高達 372 億美元的股東回饋規模。本文將整理 Trefis、Zacks Research、Wolfe Research 與 24/7 Wall St 等機構數據,完整分析 2026 年 XOM 股價預測。本文也將說明如何透過 BingX TradFi,以 USDT 交易埃克森美孚 (XOM) 股票合約。

2026 年 Exxon Mobil 投資人需要知道的 5 大重點

- 470 萬桶油當量的產量里程碑:ExxonMobil 於 2025 年創下 40 多年來最高年度產量,每日產量達 470 萬桶油當量,其中二疊紀盆地日產量達 180 萬桶油當量。強勁產量為公司提供更大的現金流基礎,也有助於抵禦油價短期波動。

- 200 億美元股票回購計畫:2026 年,ExxonMobil 承諾執行 200 億美元股票回購計畫,並延續長達 43 年的股利成長紀錄。目前 XOM 股息殖利率約為 2.7%,使公司同時具備能源上行週期曝險與股東回饋吸引力。

- Golden Pass LNG 正式投產:由 ExxonMobil 與卡達能源合資的 Golden Pass LNG 設施,已於 2026 年初在德州啟動液化天然氣生產。這項投產有助於擴大公司在 LNG 出口市場的布局,並降低整體獲利對原油價格的單一依賴。

- 地緣政治風險溢價:2026 年 XOM 股價漲勢,部分來自波斯灣衝突與荷莫茲海峽供應風險所推升的油價溢價。若局勢突然降溫,或荷莫茲海峽通行風險下降,目前反映在油價中的每桶 15 至 20 美元風險溢價,可能快速回落,進而壓抑 XOM 股價表現。

- 化工業務利潤受壓:雖然上游業務表現強勁,ExxonMobil 化工產品部門在 2025 年底仍出現 2.81 億美元虧損,反映下游需求與化工利差仍偏疲弱。若化工業務無法改善,可能限制公司整體獲利成長與估值上行空間。

埃克森美孚 Exxon Mobil Corp (XOM) 是什麼?

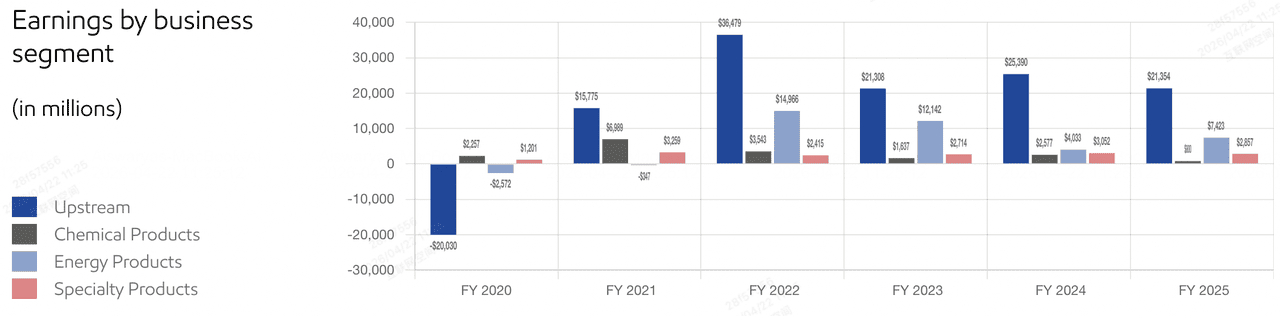

ExxonMobil 公司收益 | 來源:ExxonMobil

埃克森美孚 (ExxonMobil,XOM) 是美國最大的整合型能源企業之一,市值約 6,150 億美元。公司業務橫跨完整能源價值鏈,包含上游探勘與生產、能源產品與燃料、化工產品,以及特殊產品等部門。這種垂直整合模式,使 ExxonMobil 能在油價高檔時受惠於上游獲利成長,也能透過煉油、化工與特殊產品業務分散單一市場波動風險。

在目前的策略下,ExxonMobil 已將資本配置重心轉向優勢資產,尤其是蓋亞那與美國二疊紀盆地等低成本、高回報項目。這項轉型讓公司投資組合的損益平衡油價降至每桶 40 美元以下,即使面對原油價格回落或總體經濟下行,公司仍具備維持獲利與現金流的能力。

進入 2026 年第二季,XOM 本益比約為 22.18 倍,略高於歷史平均水準。雖然 2025 年淨利為 288 億美元,受大宗商品價格年比下滑影響而略有減少,但自 2019 年以來累積達 151 億美元的結構性成本節省,已讓 ExxonMobil 的營運體質更精簡,也強化了資產負債表韌性。

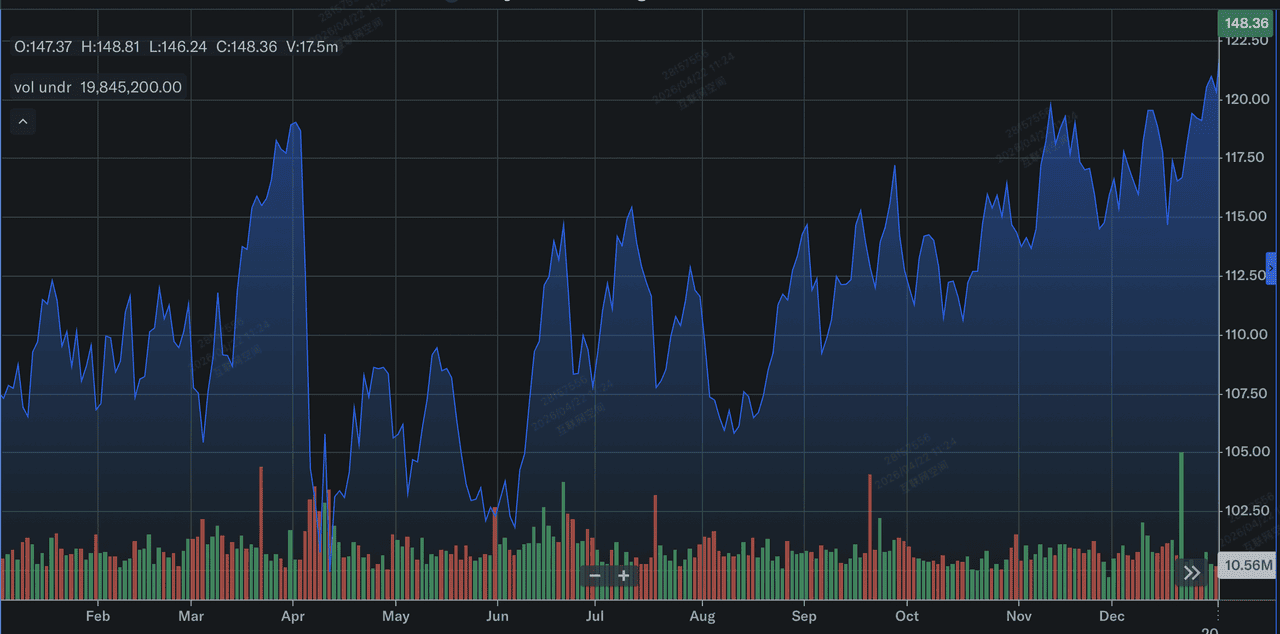

Exxon Mobil (XOM) 2025 年股票表現回顧

ExxonMobil 股票2025年表現 | 來源:Yahoo 財經

ExxonMobil 在 2025 年交出強勁的營運成績,全年產量達每日 470 萬桶油當量,創下 40 多年來新高。這項成長主要來自優勢資產的大規模擴展,其中二疊紀盆地年底產量達每日 180 萬桶油當量,蓋亞那 Stabroek 區塊也接近每日 87.5 萬桶毛產量。雖然產量明顯提升,但公司 2025 年 GAAP 獲利為 288 億美元,年減 14.4%,主要受到大宗商品價格從前幾年高點均值回歸,以及化工產品部門第四季虧損 2.81 億美元影響。

2025 年也進一步確立 ExxonMobil 從單純受油價波動影響的能源巨頭,轉向更具現金流韌性的整合型能源公司。公司全年創造 520 億美元營運現金流,並透過股利與積極的股票回購,向股東返還 372 億美元。對投資者而言,更關鍵的是營運效率提升:自 2019 年以來,ExxonMobil 已累積實現 151 億美元結構性成本節省,使投資組合損益平衡油價降至每桶 40 美元以下。即使 2025 年資本支出增加 19%、自由現金流受到約 15% 壓縮,公司仍持續投資低成本上游資產與 LNG 業務,鞏固長期成長基礎。

Exxon Mobil 2026 年策略:聚焦優勢成長動能

進入 2026 年,ExxonMobil 的策略重心仍集中在低成本、高回報的優勢資產。二疊紀盆地的主導地位持續提升,隨著先鋒自然資源 (Pioneer Natural Resources) 整合推進,公司目標在 2027 年將該區產量提升至每日 200 萬桶油當量。蓋亞那 Stabroek 區塊則持續展現高效率開採能力,產量逼近每日 87.5 萬桶毛產量,成為公司最重要的低成本現金流來源之一。

在成本控制方面,ExxonMobil 正朝 2030 年累積節省 200 億美元結構性成本的目標邁進。這項效率提升計畫,將有助於公司在油價回落至每桶 70 美元時,仍維持穩健自由現金流,並支撐後續股利、回購與大型能源項目的資本配置彈性。

2026 年 XOM 投資重點:$180 上行目標 vs. $120 均值回歸風險

華爾街分析師對 2026年 ExxonMobil (XOM) 股票價格預測

2026 年 XOM 股價展望,關鍵在於兩股力量的拉鋸:一方面是 ExxonMobil 創紀錄的產量表現與低成本資產帶來的現金流支撐,另一方面則是目前油價中已反映的地緣政治風險溢價。若油價維持高檔,XOM 有機會進一步釋放上行空間;但若荷莫茲海峽緊張局勢降溫,股價也可能面臨估值修正壓力。

多頭情境:大宗商品需求帶動 XOM 股價上看 $180

看多論點建立在供給限制與營運執行力同步發揮的情境之上。如果荷莫茲海峽在 2026 年下半年持續面臨封鎖風險,等於全球約 20% 的油當量供應受到干擾,WTI 原油價格有望維持在每桶 110 美元以上。這樣的環境可能帶動每股盈餘預估大幅上修至 9.50 至 10.00 美元區間,因為 ExxonMobil 將能充分發揮每日 470 萬桶油當量的破紀錄產能。這個情境下的投資者,押注的是 ExxonMobil 在蓋亞那與二疊紀盆地等損益平衡成本低於 40 美元的優勢資產,能在區域局勢動盪、同業承壓時,創造高水準現金利潤。

實務上,180 美元目標價取決於三項基本面催化劑:產量成長、地緣政治支撐下的油價高檔,以及下游業務復甦。Golden Pass LNG 設施若能順利投產,將帶來與原油價格相關性較低的高利潤營收;而化工產品部門若能從 2025 年第四季 2.81 億美元虧損中復甦,也將進一步分散獲利來源。花旗 (Citi) 等機構認為,在這些條件下,XOM 有機會從週期性能源股,重新評級為具備防禦屬性的通膨避險標的,目標本益比也可能擴張至 18 至 20 倍。

基本情境:XOM 股價在 $155 附近震盪整理

中性情境假設能源市場出現軟著陸,油價穩定在每桶 85 至 95 美元的健康區間。在這種情況下,ExxonMobil 的投資定位將從高油價受惠股,回到能源投資者眼中的防禦型現金流標的。XOM 股價預期將在 159.93 美元目標價附近震盪,並由穩定的 2.7% 股息殖利率,以及 2026 年高達 200 億美元的股票回購計畫提供支撐。這項回購計畫相當於為股價提供持續性的下方支撐,每年約可減少 3% 至 4% 的流通股數,彌補營收成長動能不足,並讓每股盈餘維持中個位數成長軌跡。

從基本面來看,這個情境依賴 ExxonMobil 穩定的 11.2% 股東權益報酬率 (ROE) 與 59% 派息率。即使二疊紀盆地擴張推升資本支出,公司高達 520 億美元的營運現金流,仍足以同時支持成長投資與股東回饋。對務實型投資者而言,XOM 在這個情境下代表能源板塊中的核心防禦部位。雖然難以提供科技股般的爆發性回報,但 0.29 的低貝塔值,以及負債權益比僅 0.13 的強健資產負債表,使其仍是能源權重投資組合中的重要持倉。

空頭情境:地緣政治降溫下 Exxon 股價回測 $120

看空論點的核心,在於地緣政治風險溢價快速消退。如果美伊談判取得突破,或荷莫茲海峽通行風險明顯下降,目前支撐布蘭特原油價格的每桶 15 至 20 美元風險溢價,可能在短時間內回落,並使油價重新測試 2025 年底曾出現的每桶 60 至 70 美元區間。看空者認為,在 148 美元股價水準下,XOM 本益比約 22 倍,已高於十年歷史平均,市場定價接近完美預期。一旦油價修正,公司近期年化營收下滑 4.5% 的壓力將被重新放大,進而引發估值下修。

從風險管理角度來看,看空情境也凸顯潛在的價值陷阱。如果大宗商品價格出現均值回歸,ExxonMobil 2025 年增加 19.3% 的資本支出,可能從成長投資轉為自由現金流壓力,並影響未來回購節奏。Wolfe Research 等機構認為,一旦失去三位數油價支撐,XOM 相較於 109.67 美元的 GF 內在價值估算,可能仍有高估風險。在這種風險規避環境下,資金可能從能源板塊流出,轉向高成長板塊,使 XOM 回測 120 美元支撐區,市場也可能重新關注公司缺乏長期可再生能源成長引擎的問題。

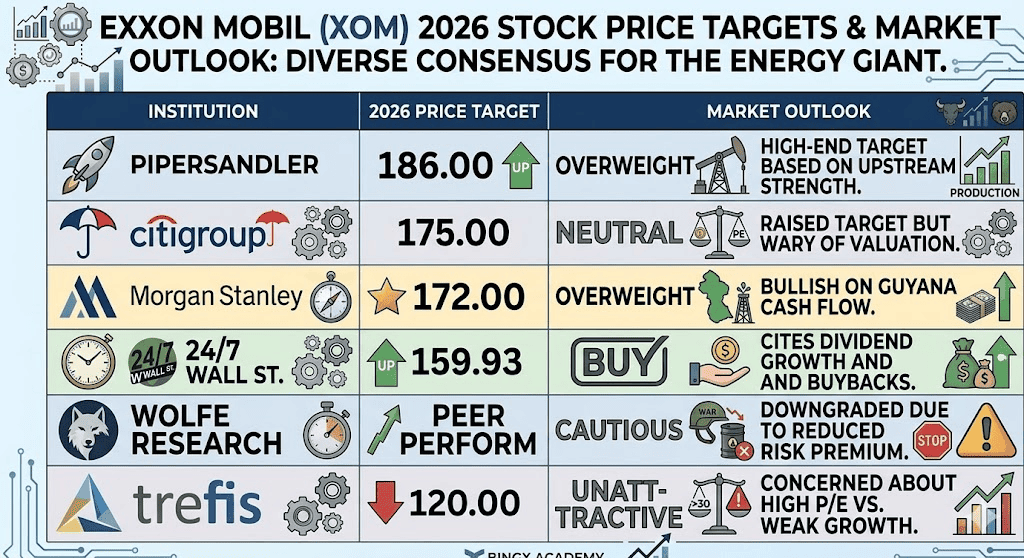

2026 年華爾街分析師對 Exxon Mobil (XOM) 的股價預測

|

機構 |

評級/觀點 |

2026 年 XOM 目標價 |

市場展望 |

|

Piper Sandler |

加碼 |

186.00 美元 |

看好 ExxonMobil 上游業務強勁表現,目標價位於同業較高區間。 |

|

花旗 (Citi) |

中立 |

175.00 美元 |

上調 XOM 目標價,但維持中立評級,反映估值已部分反映利多。 |

|

摩根士丹利 (Morgan Stanley) |

加碼 |

172.00 美元 |

看好蓋亞那資產帶來的低成本現金流與長期產量成長。 |

|

24/7 Wall St. |

買進 |

159.93 美元 |

看好股利成長紀錄與 200 億美元回購計畫帶來的股東回報。 |

|

Wolfe Research |

同業表現 |

未提供 |

因能源風險溢價下降,下調 XOM 評級至同業表現。 |

|

Trefis |

不具吸引力 |

120.00 美元 |

認為 XOM 本益比偏高,成長動能不足,估值存在回落風險。 |

如何在 BingX 交易 Exxon Mobil (XOM) 股票?

透過 BingX TradFi,交易者可以用 USDT 參與 ExxonMobil (XOM) 股票合約交易,把握能源市場的高波動行情。無論是看好供給緊縮與油價維持高檔,或希望對沖油價下跌與地緣政治降溫風險,BingX 都提供靈活的交易工具,並結合 BingX AI 分析功能,協助投資者更有效率地追蹤美股市場變化。

在 BingX TradFi 做多或做空 XOM 股票合約

- 進入 TradFi:登入 BingX 帳戶,前往 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 XOM:在搜尋欄輸入 XOM,找到 XOM/USDT 股票合約交易對,並開啟交易介面。

- 設定槓桿:依照自身風險承受度設定槓桿倍數,例如 2 至 5 倍。若預期油價將維持高檔,可考慮開多單;若想對沖地緣政治降溫與油價回落風險,則可考慮開空單。

- 設定風險控制:根據關鍵支撐與壓力區域,設定停利 (TP) 與停損 (SL) 水位,避免高波動新聞行情造成過大損失。

2026 年 ExxonMobil (XOM) 投資人需關注的 5 大關鍵風險

要在 2026 年能源市場中布局 XOM,投資者必須在 ExxonMobil 破紀錄的產量表現,與地緣政治、商品價格、法規與產業週期等風險之間取得平衡。以下五項因素,都可能影響 XOM 股價與估值表現。

- 中東停火風險:若伊朗與以色列之間的衝突降溫,或荷莫茲海峽通行風險下降,油價中的地緣政治風險溢價可能快速回落,進而壓抑 XOM 股價表現。

- 化工產業供過於求:若全球塑膠、聚乙烯與其他化工產品市場持續供過於求,ExxonMobil 的化工業務可能維持低迷,限制整體獲利成長與估值上行空間。

- OPEC+ 政策轉向:若沙烏地阿拉伯或其他 OPEC+ 成員國突然增產,以重新搶占市場份額,可能引發油價壓力,削弱 ExxonMobil 上游業務的現金流表現。

- 氣候訴訟與監管風險:與碳排放、氣候責任及漂綠指控相關的法律訴訟,仍是 ExxonMobil 長期面臨的新聞面與法規風險,可能影響投資人情緒與公司估值。

- 能源轉型速度加快:若全球電動車普及速度加快,或各國加速推動低碳政策,長期精煉產品需求預估可能被下修,進而影響 ExxonMobil 煉油與燃料業務的成長前景。

結論:2026 年值得投資 Exxon Mobil (XOM) 股票嗎?

進入 2026 年,ExxonMobil 仍是能源板塊中營運效率最高、資產負債表最穩健的大型能源公司之一。每日 470 萬桶油當量的破紀錄產量、連續 43 年股利成長紀錄,以及 200 億美元股票回購計畫,為 XOM 股價提供了相當明確的現金流與股東回饋支撐。對收益型投資者而言,ExxonMobil 仍具備防禦型能源核心持倉的條件。

不過,XOM 股價目前已接近歷史高位,本益比約 22 倍,代表市場已反映相當多高油價、產量成長與回購利多。一旦荷莫茲海峽風險降溫、OPEC+ 政策轉向,或化工業務疲弱延續,股價可能面臨估值修正壓力。對偏保守的交易者而言,等待股價回落至 135 美元附近,可能提供更具吸引力的風險報酬比;而看好地緣政治不穩與能源供給緊縮將延續的投資者,則可能將 XOM 視為本輪能源超額回報週期中的核心標的。

風險提醒:投資 ExxonMobil (XOM) 等能源股票涉及重大資本損失風險。能源板塊對地緣政治事件、OPEC+ 決策、全球經濟衰退與原油價格波動高度敏感。在配置資金前,投資者應自行研究,並依照自身風險承受能力進行部位控管。