Eli Lilly (禮來,LLY) 在 2026 年進入關鍵成長階段,股價接近 920 至 990 美元區間,市場仍高度關注其在肥胖症、糖尿病與心血管代謝療法市場的領先地位。隨著 Mounjaro 和 Zepbound 帶動收入快速成長,禮來已不再只是傳統大型製藥公司,而是全球 GLP-1 與減重藥市場中最受關注的成長型藥廠之一。進入 2026 年,禮來的核心成長來源集中在 GLP-1 產品線。Mounjaro、Zepbound 與口服 GLP-1 候選藥 orforglipron,推動公司收入加速,也讓市場開始用更高成長股標準評價 LLY。除了肥胖症與糖尿病,禮來也持續擴張神經科學、腫瘤學與免疫學產品線,使其成長來源比單一減重藥題材更廣。

不過,LLY 的高估值也代表市場已經反映相當樂觀的成長預期。約 50 至 55 倍遠期本益比,意味著投資人不只期待 Mounjaro 和 Zepbound 維持高成長,也期待製造產能、保險給付、新適應症核准,以及後期研發資產都能順利推進。本文將整理 Eli Lilly 2026 年股價預測、GLP-1 產品線、機構目標價、多空情境,以及如何透過 BingX 交易 Eli Lilly 代幣化股票 (LLYON)。

2026 年禮來 Eli Lilly 投資人需要知道的 5 大重點

禮來 2026 年的投資主軸,是 GLP-1 龍頭地位能否持續轉化為收入、利潤率與估值支撐。以下五個重點,是評估 LLY 股價能否進一步上漲的關鍵。

- GLP-1 產品線主導成長:Mounjaro 和 Zepbound 合併收入在 2026 年初已超過 200 億美元年化水準,成為禮來最重要的成長引擎。

- orforglipron 與 retatrutide 支撐下一階段產品線動能:orforglipron 是口服 GLP-1 候選藥,retatrutide 則是三重激動劑,兩者皆處於後期試驗階段,有望擴大禮來在肥胖症與心血管代謝市場的長期成長空間。

- 2025 年營收約 480 億美元,年增 35%:禮來 2025 年全年收入達約 480 億美元,年增 35%,主要由 Mounjaro、Zepbound 等胰島素增敏與 GLP-1 相關療法推動。

- 分析師目標價分化明顯:機構對 LLY 的 2026 年目標價差異很大,空頭情境約在 700 至 850 美元,較樂觀目標則落在 1,200 至 1,300 美元,反映市場對估值、競爭與供應風險仍有分歧。

- 高估值是最大爭議:LLY 約 50 至 55 倍遠期本益比,已反映重磅藥物成長溢價。不過,若 GLP-1 需求、製造擴張與後期產品線都能順利推進,市場仍可能接受較高估值。

禮來 Eli Lilly (LLY) 是什麼公司?

Eli Lilly (禮來,LLY) 是全球主要製藥公司之一,業務涵蓋糖尿病、肥胖症、腫瘤學、免疫學與神經科學。公司旗下代表性產品包括 Mounjaro、Zepbound、Trulicity、Jardiance、Verzenio、Taltz 等。進入 2026 年後,禮來越來越被市場視為 GLP-1 與心血管代謝療法革命中的核心公司。

禮來的核心價值來自三個面向:第一,Mounjaro 和 Zepbound 已在糖尿病與肥胖症市場建立強大收入基礎;第二,orforglipron、retatrutide 等候選藥提供下一階段成長可見度;第三,公司持續投資製造產能,使其有能力滿足全球快速成長的減重與代謝疾病治療需求。與傳統製藥股不同,LLY 的估值不只來自現有藥品組合,而是反映市場對 GLP-1 長期市場規模、肥胖症治療滲透率,以及下一代口服與多重激動劑療法的期待。

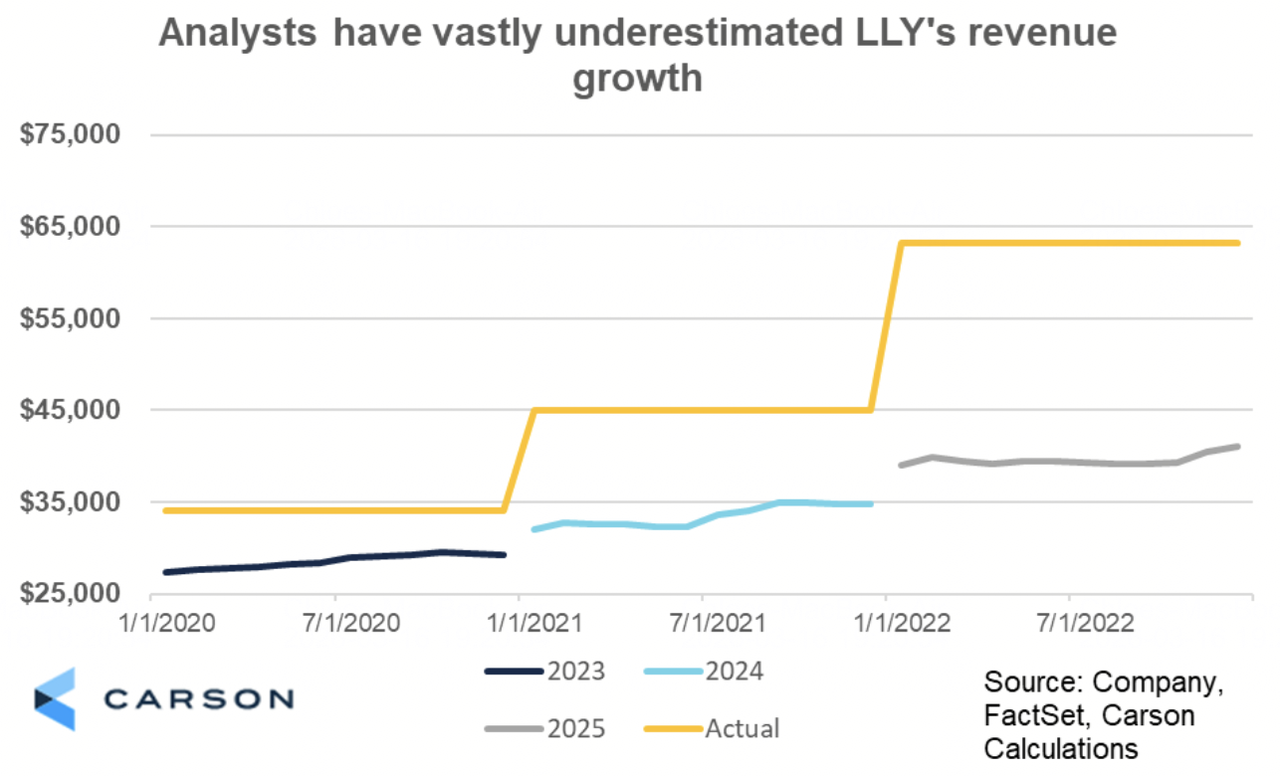

禮來 Eli Lilly 發展策略演進(1876–2026):從製藥先驅到 GLP-1 龍頭

來源: Carson Group

禮來成立於 1876 年,是全球歷史最悠久的製藥公司之一。公司早期以胰島素藥物建立醫療創新地位,隨後在神經科學、腫瘤學、免疫學與糖尿病治療領域持續擴張。從 2022 年起,tirzepatide 相關產品 Mounjaro 與 Zepbound 的成功,讓禮來進入新一輪成長週期。

這次轉型的關鍵在於,禮來不只是推出單一重磅藥物,而是建立了圍繞肥胖症、糖尿病與心血管代謝疾病的完整產品線。隨著 GLP-1 療法從糖尿病延伸至體重管理、睡眠呼吸中止症、心衰竭、NASH 等潛在適應症,禮來的可服務市場明顯擴大。

禮來 Eli Lilly 歷年關鍵成長階段:從胰島素到腸泌素革命

- 胰島素與神經科學階段 (1876 年至 2000 年代):禮來早期以胰島素與百憂解等藥物建立全球製藥地位,成為糖尿病與神經科學領域的重要公司。

- 多元治療領域擴張階段 (2010 年至 2020 年代):公司在腫瘤學、免疫學與糖尿病治療領域擴張,建立更分散的產品組合,並降低對單一藥物的依賴。

- GLP-1 主導階段 (2022 年起):Mounjaro 與 Zepbound 推動收入快速成長,orforglipron 與 retatrutide 則提供下一代產品線想像空間,使禮來成為肥胖症與心血管代謝市場的核心公司。

延伸閱讀:2026 年嬌生 (JNJ) 股價預測:腫瘤業務成長能否抵銷 150 億美元爽身粉訴訟壓力?

Eli Lilly (LLY) 2025 年表現回顧:GLP-1 突破的一年

2025 年,禮來在 GLP-1 療法需求快速成長下大幅加速。Mounjaro 和 Zepbound 在全球肥胖症、糖尿病與新興心血管代謝適應症中需求激增,使禮來成為減重藥市場最具代表性的公司之一。

雖然腫瘤學、免疫學與神經科學等傳統產品仍提供穩定收入基礎,但真正推動 2025 年成長的是 GLP-1 與胰島素增敏產品線。Mounjaro 和 Zepbound 的三位數成長,改變了禮來的收入結構,也讓公司從傳統大型藥廠轉向高成長醫藥創新公司。

1. LLY 股價表現與市值擴張

禮來股價在 2025 年展現強勁上升動能,主要受到 GLP-1 療法需求、重磅收入可見度,以及投資人對公司執行力的信心推動。股價年內多次創下歷史新高,市值長期高於 8,500 億美元,並在強勁財報與產品線更新後,一度接近 9,500 億美元。相較傳統製藥股,LLY 波動性更高,但也享有明顯估值溢價。這反映市場認為禮來在數千億美元級別的肥胖症與心血管代謝市場中,具備領先地位與長期成長能力。

2. 財務表現:營收達 480 億美元,年增 35%

禮來 2025 年營收約 480 億美元,年增 35%。Mounjaro 和 Zepbound 貢獻大部分增量收入,腫瘤學產品 Verzenio、免疫學產品 Taltz 與 Omvoh,以及糖尿病傳統產品 Trulicity、Jardiance 也提供穩定支撐。隨著收入規模擴大,加上產品組合轉向較高利潤率的 GLP-1 與胰島素增敏療法,禮來營業利潤率明顯改善。即使研發與製造投資增加,強勁收入成長仍支撐淨利與稀釋每股盈餘大幅提升。

3. GLP-1 產品線大幅成長:增幅超過 100%

Mounjaro 和 Zepbound 合併收入在多個季度實現三位數成長,到 2025 年底年化收入已超過 200 億美元。即使禮來透過新設施與合約製造夥伴大幅提高產能,需求仍持續高於供給。這一表現反映 Mounjaro 和 Zepbound 在糖尿病與肥胖症市場的強勢地位。除了臨床療效,公司也受惠於新適應症、醫師處方意願提升,以及患者對長期體重管理療法的接受度提高。

4. 策略里程碑:新藥研發推進與產能擴張

禮來在 2025 年大幅推進製造產能擴張,新 tirzepatide 生產線上線,並增加合約製造能力,以改善長期供應限制。同時,公司推進 orforglipron 與 retatrutide 後期試驗,將兩者定位為下一代重磅產品候選。orforglipron 的關鍵在於口服便利性,retatrutide 則主打更強療效潛力。若兩者後續獲批,禮來將不只依賴 Mounjaro 和 Zepbound,而是具備更完整的代謝疾病產品梯隊。

2026 年禮來 Eli Lilly 投資重點:支撐 LLY 股價的 5 大核心因素

- GLP-1 產品線帶動成長:Mounjaro 和 Zepbound 持續推動三位數收入成長,年化收入已超過 200 億美元。隨著適應症擴展至睡眠呼吸中止症、心衰竭、NASH 等潛在領域,可服務市場有機會擴大至全球數億名患者。若需求維持高位,GLP-1 產品線仍將是禮來 2026 年最重要的收入與利潤成長來源。

- 研發產品線支撐未來成長:orforglipron、retatrutide 與其他心血管代謝、腫瘤學候選藥,為禮來提供超越現有重磅產品的長期成長可見度。orforglipron 若成功上市,將讓禮來進入口服 GLP-1 市場;retatrutide 則可能成為下一代更高療效減重療法。這些後期資產若順利推進,將使禮來在未來幾年取得多個新產品與新適應症批准。

- 製造產能擴張確保供應穩定:GLP-1 市場的最大限制之一是供應能力。禮來正在大規模投資內部與合約製造產能,以逐步緩解 Mounjaro 和 Zepbound 的供應限制。若產能擴張如期進行,公司將能服務更多患者、提升出貨量,並維持高成長;反之,若供應瓶頸延續,將限制收入成長並增加市占流失風險。

- 利潤率改善強化獲利能力:隨著 GLP-1 產品收入放大,禮來可望受益於規模經濟、產品組合改善與生產效率提升。高利潤率產品占比增加,有助於推動營業利潤率擴張,支撐自由現金流與高估值。對投資人而言,關鍵不只是收入成長,而是這些收入能否轉化為更高 EPS 與現金流。

- 治療領域優勢形成長期競爭力:禮來在雙重與三重激動劑療法上具有先發優勢,並擁有強勁臨床療效資料、肥胖症與糖尿病品牌領導力,以及與支付方、醫師和醫療體系的深度關係。這些優勢形成長期競爭壁壘,使禮來有機會在快速成長的心血管代謝市場維持領先地位。

2026 年 Eli Lilly 股價預測:多空觀點分析

機構對禮來股價的觀點仍高度分化。看多派認為,Mounjaro、Zepbound、orforglipron 與 retatrutide 共同構成長期成長曲線,足以支撐 1,200 美元以上目標價;較保守觀點則擔心估值偏高、供應限制、競爭加劇與報銷不確定性。

2026 年華爾街分析師對禮來 Eli Lilly (LLY) 股價預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

摩根士丹利 (Morgan Stanley) |

高度看多 |

1,200 至 1,300 美元 |

認為 GLP-1 主導地位與產品線催化因素,將支撐 LLY 持續上行。 |

|

高盛 (Goldman Sachs) |

看多 |

1,150 美元 |

基於肥胖症市場擴張與製造產能放大,維持正面觀點。 |

|

市場共識 |

中性偏多 |

1,000 至 1,050 美元 |

綜合 MarketBeat、TipRanks、Zacks 等資料,反映市場對重磅藥物成長與產品線潛力的平衡看法。 |

|

摩根大通 (JPMorgan) |

中性 |

950 美元 |

基於執行風險與競爭觀察維持中性看法。 |

|

悲觀預測 |

下行風險 |

700 至 850 美元 |

反映估值壓縮、競爭風險、供應限制與報銷壓力等情境。 |

來源:綜合 MarketBeat、Yahoo Finance 與截至 2026 年 3 月的分析師報告。

從 1,200 美元以上的看多目標,到 850 美元以下的保守預測,反映市場對禮來供應擴張、競爭格局與估值可持續性的分歧。

多頭情境:GLP-1 需求推動 LLY 股價突破 1,200 美元

多頭情境的核心,在於 Mounjaro 和 Zepbound 的重磅收入曲線,以及 orforglipron、retatrutide 等後期產品線的延續性。若禮來維持 GLP-1 與胰島素增敏療法的三位數成長,成功擴大製造能力,並推進 orforglipron 與 retatrutide 獲批,公司有機會在數千億美元肥胖症與糖尿病市場中取得主導份額。在這個情境下,LLY 股價有機會在 2026 年挑戰 1,200 美元,甚至更高目標。

基本情境:高成長維持,但 LLY 估值進一步上修有限

基本情境假設 Mounjaro 和 Zepbound 持續成長,製造產能逐步改善,orforglipron 與 retatrutide 研發進度順利,但市場對高估值保持一定保守態度。在這個情況下,LLY 股價有機會維持在 1,000 至 1,050 美元附近,接近市場共識目標。公司基本面仍強,但由於估值已反映高度成長預期,股價上行可能更依賴財報超預期、產品線數據或新適應症批准。

空頭情境:估值修正可能讓 LLY 回落至 700 至 850 美元

空頭情境主要來自估值過高與執行風險。如果製造限制持續、競爭對手取得市占、支付方加強報銷限制,或 GLP-1 成長低於市場預期,LLY 估值倍數可能大幅壓縮。此外,若 orforglipron 或 retatrutide 研發進度延後,市場對未來產品線的信心也可能下降。在這個情境下,LLY 股價可能回落至 700 至 850 美元區間。

如何在 BingX 交易 Eli Lilly (LLY) 股票?

BingX 透過代幣化股票,讓投資人能在加密交易環境中取得 Eli Lilly 股價相關敞口。投資人可透過 LLYON/USDT 交易禮來代幣化股票,使用 USDT 參與 LLY 價格波動。實際可用性可能因地區與監管要求而不同。

在 BingX 現貨市場購買 Eli Lilly 代幣化股票 (LLYON)

投資人可以在 BingX 現貨市場使用 USDT 交易 Ondo Eli Lily 代幣化股票 LLYON。LLYON 是由 Ondo Finance 發行的亞培股票代幣化表示,以 USDT 計價,可在加密交易環境中取得 LLY 相關價格敞口。

- 註冊並登入 BingX 帳戶:註冊 BingX 帳戶,如有需要完成身份驗證 (KYC),並啟用雙因素認證 (2FA) 以提高帳戶安全性。

- 存入 USDT:將 USDT 轉入 BingX 現貨錢包,並確認使用正確區塊鏈網路,同時檢查最低存款要求與相關費用。

- 搜尋 LLYON/USDT:前往 BingX 現貨市場,在搜尋欄輸入 LLYON/USDT,查看即時價格、訂單簿深度與近期成交量,或使用 BingX AI 幫助判斷價格趨勢。

- 選擇訂單類型並輸入購買金額:選擇市價單或限價單,市價單可依當前價格立即成交;限價單則可設定期望進場價格,等待市場觸及該價格後成交。由於 BingX 上的代幣化股票支援碎股概念,投資人可用較少 USDT 取得 LLY 價格敞口,不一定需要買入完整股票等值部位。

- 確認訂單並管理:確認訂單資訊後送出交易。成交後,LLYON 將顯示於 BingX 現貨錢包中。

2026 年 Eli Lilly (LLY) 投資人需關注的 5 大關鍵風險

雖然 Mounjaro、Zepbound 與後期產品線為禮來提供強勁成長空間,但 LLY 仍面臨監管、競爭、供應、報銷與估值風險。

- 監管與藥品定價壓力:禮來面臨美國與全球監管機構對高成本療法日益嚴格的審查,包括潛在藥價改革、《通膨削減法案》下的 Medicare 談判,以及國際市場價格管制。若 GLP-1 療法被要求降價、設定價格上限,或面臨強制性價格讓步,Mounjaro 和 Zepbound 的利潤率可能受到壓縮,進而影響 LLY 估值。

- 肥胖症與糖尿病市場競爭加劇:Novo Nordisk 仍憑藉 Ozempic 和 Wegovy 擁有強大品牌與市場份額,而 Amgen、Pfizer、Roche 等公司也在推進口服 GLP-1、下一代減重療法與其他競爭產品。若競爭對手在口服製劑、耐受性或定價上取得優勢,Mounjaro 和 Zepbound 成長可能放緩,進而削弱市場對 LLY 高估值的信心。

- 製造與供應鏈限制:即使禮來大幅投資製造能力,Mounjaro 和 Zepbound 的活性成分 tirzepatide 供應限制仍可能延續至 2026 年。若新產線延後、原料短缺、品質問題或監管審查影響產能,公司可能無法滿足需求。供應限制不只會限制收入,也可能讓競爭對手取得更多市占,並削弱投資人對管理層執行力的信心。

- 醫療保險給付與支付方限制:肥胖症藥物的保險覆蓋與報銷,在許多市場仍不一致。支付方可能要求階梯治療、事前授權,或限制長期使用,這些因素都可能影響患者取得藥物的速度與持續用藥率。若美國商業保險或政府支付渠道收緊報銷政策,Zepbound 以及未來新適應症的實際需求成長可能低於市場預期。

- 專利、生物相似藥與研發產品線風險:雖然 tirzepatide 的專利保護預計可延續至 2030 年代初,但任何法律挑戰、生物相似藥提前進入市場,或後期產品線延遲,都可能影響長期成長可見度。orforglipron、retatrutide 或其他候選藥若在臨床試驗、監管審查或商業化上遇到挫折,LLY 估值可能面臨修正。

結論:2026 年值得投資 Eli Lilly (LLY) 股票嗎?

判斷 2026 年是否投資禮來,關鍵在於投資人如何看待 GLP-1 與肥胖症治療市場的長期成長。對成長型投資人而言,Mounjaro 和 Zepbound 年化收入超過 200 億美元,orforglipron 與 retatrutide 提供下一階段產品線想像,製造擴張則有望釋放更多需求。若執行順利,LLY 仍具備挑戰 1,200 美元以上的條件。但對保守型投資人而言,LLY 已不再是傳統低波動製藥股。約 50 至 55 倍遠期本益比、供應鏈限制、激烈競爭、報銷不確定性與藥價監管,都讓股價對基本面變化高度敏感。換句話說,LLY 的高估值需要持續高速成長、產品線進展與產能擴張共同支撐。

接下來,投資人應關注幾個關鍵訊號:Mounjaro 和 Zepbound 季度收入趨勢、製造產能更新、orforglipron 與 retatrutide 臨床進展、支付方覆蓋政策,以及 Novo Nordisk 等競爭對手的產品發展。若這些指標維持正向,禮來仍可能是 2026 年最具代表性的高成長醫療股之一;若任何環節失速,估值修正風險也會同步升高。

風險提醒:本文僅供參考,並非投資建議。LLY 與 LLYON 相關交易涉及資本損失風險。禮來面臨高估值、監管與競爭壓力、供應鏈依賴,以及 GLP-1 執行風險。投資前應自行研究,並依照自身風險承受能力控管部位。