在2026年7月初, CleanSpark Inc. (納斯達克:CLSK) 正處於一個決定性的營運和結構十字路口。作為一家長期備受讚譽的頂級、低成本比特幣挖礦公司,該公司正利用其龐大的綠色能源微電網足跡來捕捉生成式人工智能和高密度 高效能運算 (HPC) 基礎設施的指數級機構需求。

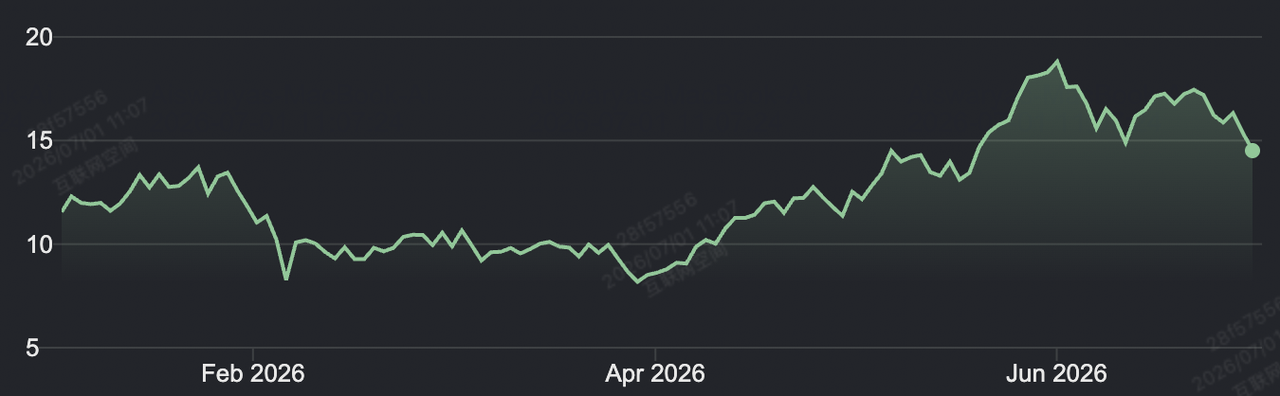

在經歷了波動的季度收盤後,CleanSpark的股價目前交易於14.55美元,在連續五個交易日的現貨比特幣ETF資金流出和宏觀流動性收緊後承受全行業壓力。儘管CLSK已鎖定了穩健的25.97%年初至今漲幅,但仍然高度波動,較最近的52週高點23.61美元下跌約38%。

投資者正在積極平衡激進的多州基礎設施建設與即時財務阻力。在其最新季度披露中,CleanSpark出現重大盈利失誤,報告每股收益虧損-1.52美元,對比-0.41美元的共識預期,引發了看多華爾街分析師與高度看淡量化模型之間的高風險估值辯論。

這份綜合指南剖析了CLSK股票預測和2026年餘下時間的價格預測,結合監管營運更新與來自Citizens、KBW、Cantor Fitzgerald的最新共識模型,以及來自Zacks Investment Research的量化修正。

您可以在 BingX TradFi 上使用靈活的USDT抵押品 交易CLSK股票永續期貨。

2026年CleanSpark交易者需要了解的5大要點

隨著CleanSpark將其數字基礎設施擴展至喬治亞州、密西西比州、田納西州、懷俄明州和德克薩斯州,市場參與者必須密切追蹤這些核心結構性驅動因素:

- 1.8 GW合約電力管道: CleanSpark已建立了巨大的能源護城河,將其合約電力組合擴展至1.8吉瓦(GW)。關鍵的是,分析師計算其中約1.2 GW的足跡已完全優化用於AI和高效能運算轉換。

- 極化市場結構: CLSK呈現巨大的情緒分歧。華爾街券商維持壓倒性的強力買入共識(14家中有11家將其評為首選股),而量化模型因即時向下盈利修正而給予Zacks評級#4(賣出)。

- 高企的32%空頭利息: 空頭已大舉針對該股票,推動空頭利息超過流通股的32%。這種高度空頭集中創造了巨大的向下阻力,但也為任何正面AI合約催化劑引發的爆炸性高貝塔空頭回補奠定了基礎。

- 13,470 BTC主權資產: 截至最新營運更新,CleanSpark持有13,470個高流動性 比特幣資產。即使以平均約79,934美元的價格出售654個BTC來資助營運,這個深厚的加密貨幣緩衝允許公司自資數據中心擴建並減輕高息債務風險。

- 激進的機構招聘: 2026年5月,CleanSpark任命華爾街資深人士Ruben Sahakyan(前Keefe, Bruyette & Woods,擁有超過200億美元交易執行經驗)為財務高級副總裁,明確負責領導資本市場、併購和商業化其 AI超大規模租賃管道。

什麼是CleanSpark Inc. (CLSK)?

CleanSpark最初成立為一家先進的能源軟件公司,設計專有微電網來儲存風能、太陽能和清潔能源源,用於獨立電力管理。2021年,公司透過收購 ATL數據中心,關鍵性地轉變了其業務模式,以自己的清潔能源電網升級傳統加密基礎設施,以前所未有的效率 挖掘比特幣。

今天,CleanSpark已發展成為多元化的數字基礎設施運營商。通過將其綠色微電網直接整合到工業規模數據中心,公司解決了現代科技時代的核心機構挑戰:運行AI集群相關的巨大環境足跡和飆升的電力成本。CleanSpark為下一代超大規模客戶提供了必需的物理、碳意識層,抵禦波動的化石燃料能源成本,並營運著超過188,500台高效挖礦機器的車隊,提供超過50 EH/s的運算能力。

CLSK股票2026年表現:財務摩擦vs結構規模

截至2026年7月CleanSpark股票年初至今表現 | 來源:Google Finance

CleanSpark的2026財年表現突顯了轉型高增長基礎設施資產的資本密集摩擦。在截至2026年3月31日的最近一季中,收入未達共識預期,錄得1.364億美元對比1.399億美元的預測,原因是比特幣挖礦動態波動和區域天氣異常。

CleanSpark Inc. 2026財年財務和共識概況

|

財務指標 / 分部 |

預期值 |

報告 / 修訂 |

意外 / 趨勢 |

|

2026財年第二季每股收益 |

-0.23美元 |

-0.49美元 |

-114.91% 失誤 |

|

2026財年第二季收入 |

1.399億美元 |

1.364億美元 |

-2.50% 失誤 |

|

2026全年收入預估 |

8.058億美元 |

6.4295億美元 |

-20.21% 修訂 |

|

2026全年共識每股收益 |

-2.52美元 |

-3.29美元 |

-30.55% 惡化 |

|

2027財年預計收入 |

— |

+17.00% 年增長 |

調整後EBITDA轉正 |

公司算力的快速擴張(+18%年增長)和總電力容量的翻倍觸發了巨額近期資本支出。因此,分析師預期2026全年收入將年比年收縮約16%,調整後EBITDA暫時跌入負值區間,因為挖礦基礎設施被重新用於更高毛利的高效能運算客戶。

CleanSpark 2026年交易策略:管理空頭利息和貝塔風險

成功交易CLSK在2026年餘下時間需要市場參與者繞過散戶情緒,專注於清晰的水平和量化指標:

14.00美元結構性累積底部

技術分析師強調13.50美元至14.36美元區域是重要的多月水平支撐位。此範圍代表歷史累積區域,並與股票的52週低點相對強弱指數緊密吻合。如果CLSK成功吸收空頭壓力並維持週收盤價於14.00美元之上,其潛在長期看漲市場結構將保持完全完整。

追蹤32%空頭流通股動態

由於CleanSpark超過32%的流通股目前被做空,該股呈現巨大結構性不對稱。交易者必須監控空頭利用率和借貸費用。由於股票的下行與比特幣向60,000美元的臨時回調高度相關,加密市場的任何突然穩定或正式超大規模合約宣布都可能觸發即時、劇烈的空頭回補,推向52週高點。

超大規模合約里程碑

隨著管理層積極討論將其1.2 GW AI就緒電力管道的部分租賃給一級超大規模科技公司,例如 Meta數據中心租賃計劃,非加密年度經常性收入(ARR)承諾是終極基本面催化劑。在首次HPC部署中實現正面經濟條款將立即將CLSK從純加密估值中分離,並將其重新評級為 AI雲基礎設施公司。

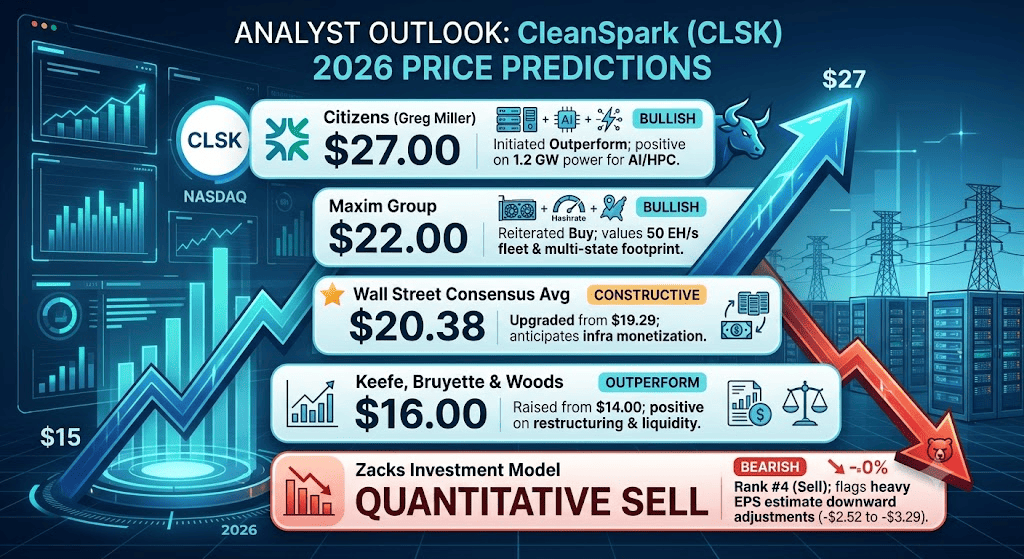

CleanSpark 2026年股票預測:27.00美元峰值目標 vs 8.00美元結構性底部

華爾街分析師對CleanSpark股票2026年價格預測

華爾街分析師和量化模型對CleanSpark的短期價格路徑存在深度分歧,將股票預測分為三個不同的表現情境:

CLSK股票看漲情況:AI超大規模上線推動22.00美元 – 27.00美元峰值

由Citizens的激進啟動(27.00美元目標價)和B. Riley及Maxim Group的建設性目標(22.00美元)主導,看漲者認為CleanSpark的巨大微電網能源護城河證明了溢價基礎設施倍數的合理性。在此情境下,CleanSpark在2026年下半年成功簽署其首個主要超大規模AI託管合作關係,將其1.2 GW合適電網轉換為高毛利經常性租賃收入。

同時,2026年下半年比特幣價格穩定允許公司積極運用其13,470 BTC資產而不稀釋股東權益。如果機構資本將CLSK從純週期性挖礦公司重新評級為頂級替代AI電力供應商,股票將突破中間頭部阻力測試22.00美元至27.00美元範圍。

CleanSpark基準情況:16.00美元 – 21.00美元共識平台

由Keefe, Bruyette & Woods維持的升級(上調至16.00美元)和更廣泛的共識平均目標約20.38美元支持,基準情況模擬高度波動、向上趨勢的交易通道。在此框架下,CleanSpark成功將其挖礦算力擴展至超過50 EH/s,同時完成德克薩斯州ERCOT電力批准。

然而,近期上行面臨堅固估值上限。在2027年結構性轉型完全確立運營控制之前,市場將繼續對2026全年負盈利應用標準風險折扣,使CLSK束縛在16.00美元至21.00美元的現實共識區間內。

CLSK股票看淡情況:修正壓力推動8.00美元 – 13.00美元量化底部

看淡論調主要由Zacks等量化排名模型(排名#4 - 賣出)和結構性價值評估驅動,完全聚焦於即時現金生成壓力和向下每股收益修正。如果比特幣經歷持續宏觀修正或全球能源成本上升,CleanSpark的傳統挖礦毛利將面臨嚴重壓縮。

此外,如果將數據中心改造為高密度AI運算所需的巨額資本支出需要超出當前限制的大量債務發行或稀釋性股權計劃,全年虧損將擴大。在此情境下,跌破14.00美元水平支撐線的結構性崩潰將使CLSK面臨向其關鍵52週資產支持底部8.00美元至13.00美元的急劇均值回歸拋售。

華爾街分析師對CleanSpark (CLSK) 2026年價格預測

|

覆蓋機構 |

2026年目標(平均/峰值) |

核心分析前景與立場 |

|

Citizens (Greg Miller) |

27.00美元 |

看漲:啟動跑贏大市;對將1.2 GW電力容量重新分配給超大規模AI/HPC工作負載持高度正面態度。 |

|

Maxim Group |

22.00美元 |

看漲:重申買入;重視50 EH/s車隊的營運效率和激進的多州土地足跡。 |

|

華爾街共識平均 |

20.38美元 |

建設性:從19.29美元上調;預期中期基礎設施貨幣化將抵消近期盈利失誤。 |

|

Keefe, Bruyette & Woods |

16.00美元 |

跑贏大市:從14.00美元上調;對管理層的企業重組和長期流動性狀況持正面態度。 |

|

Zacks投資模型 |

量化賣出 |

看淡:特色排名#4(賣出);標記共識每股收益預估從-2.52美元大幅向下調整至-3.29美元。 |

如何在BingX TradFi交易CleanSpark (CLSK) 股票期貨

BingX TradFi市場的CLSK/USDT永續合約

使用先進的 BingX TradFi 基礎設施,市場參與者可以利用CleanSpark的高波動性、巨額空頭利息和多行業風險:

- 訪問BingX TradFi入口: 登入您已驗證的BingX賬戶,直接導航至主交易所介面的 TradFi部分。

- 定位資產: 在交易終端搜索引擎中輸入CLSK以選擇 CLSK-USDT永續合約。

- 配置槓桿和保證金: 選擇您首選的結構性風險協議, 逐倉保證金嚴格控制個別交易風險,或全倉保證金管理更廣泛的資金池流動性。設置適合高貝塔股票的紀律性槓桿倍數。

- 確立持倉方向: 如果您預期CleanSpark的1.8 GW能源管道和即將到來的AI超大規模合約將推動股價朝華爾街27.00美元目標發展,選擇 開多;如果您預期向下盈利修正和加密市場波動將使股價跌至8.00美元底部,選擇開空。

- 部署高級風險控制: 輸入您的確切入場目標,分配您的理想持倉大小,並立即啟用強制性 止盈/止損 (TP/SL) 訂單,完全隔絕您的資本免受突然盤後跳空或市場波動影響。

交易CleanSpark前需考慮的5大風險

在承諾資本於CleanSpark交易策略之前,市場參與者必須仔細評估這些結構性風險因素:

- 高企的加密相關性: 儘管CleanSpark正積極轉型為AI數字基礎設施供應商,其當前營運收入的絕大部分直接綁定於每日比特幣挖礦和 清算,使資產高度暴露於潛在加密回調。

- AI轉型的執行成本: 將高密度加密挖礦中心重新用途為超可靠的Tier 3/4高效能數據中心需要巨額資本部署。網絡架構、冷卻部署或供應鏈的任何延遲都將壓縮營運毛利。

- 量化盈利修正動量: 如果機構分析師繼續擴大其2026全年淨虧損預期,股票將面臨來自量化和指數驅動基金的持續算法拋售壓力。

- 宏觀流動性和信貸約束: CleanSpark在其基礎設施建設期間面臨負近期現金生成。如果 鷹派聯邦儲備維持緊縮信貸條件,為公司多吉瓦管道融資可能變得顯著更昂貴。

- 持續空頭拋售: 儘管32%空頭流通股引入了 空頭回補潛力,但也反映了機構對近期盈利能力的強烈懷疑,在標準向上動量上創造了巨大的頭部阻力。

最終想法:CleanSpark (CLSK) 股票在2026年是否值得買入?

CleanSpark代表了在區塊鏈安全和生成式AI擴展交匯處運營的最具吸引力、能源支持的基礎設施投資之一。通過建立專有微電網網絡並確保巨大的1.8 GW合約電力組合,公司已建立了傳統、電網受限軟件開發商無法輕易複製的物理能源護城河。

然而,交易正在經歷陡峭全年每股收益向下修正的高貝塔股票需要巨大的戰術紀律。對於短期衍生品交易者,CleanSpark的極端歷史貝塔、高空頭利息和與每日加密市場的密切聯繫為動量交易和波動性捕獲提供了異常肥沃的環境。相反,長期投資者必須防守性地建倉,確保兆瓦電力分配乾淨地轉換為具約束力的高毛利超大規模AI收入流,然後才過度分配資本。

風險提醒: 早期數字基礎設施和加密相關股票具有高企的執行和市場風險。始終實施嚴格的持倉大小,保持追蹤 止損活躍,並進行徹底的獨立盡職調查。