安謀控股 Arm Holdings (ARM) 進入 2026 年時,市場關注焦點已從傳統行動裝置 IP 授權,轉向 AI、AI 資料中心、汽車與邊緣運算能否成為下一階段成長核心。ARM 股價在 140 美元附近交易,反映市場已將其視為全球智慧型手機、邊緣設備,以及越來越多 AI 裝置的重要底層架構。

隨著 Armv9 在高階智慧型手機、資料中心、個人電腦、汽車與 AI 加速器中的採用率提升,ARM 正從以行動裝置為主的半導體 IP 公司,轉型為支撐 AI 與智慧運算時代的核心架構供應商。進入 2026 年後,智慧型手機權利金仍是穩定基礎,但雲端、汽車、PC 與 AI 工作負載的成長,正在推動 ARM 權利金率與授權價值同步提升。

不過,在遠期本益比約 70 至 80 倍的高估值下,ARM 也面臨更高的市場期待。投資人需要判斷,Armv9 滲透、AI 專用 IP 授權與資料中心權利金成長,是否足以支撐目前的 AI 溢價。本文將整理 2026 年 Arm Holdings 股價預測、機構目標價、Armv9 授權路線圖、多空情境,以及如何透過 BingX TradFi 參與 Arm Holdings (ARM) 股票合約交易。

2026 年安謀控股 Arm Holdings (ARM) 投資人需要知道的 5 大重點

- Armv9 採用加速:基於 Armv9 的晶片出貨量在 2025 年年增超過 50%,主要來自高階智慧型手機、資料中心與 AI 邊緣裝置需求。這是支撐 ARM 權利金成長的核心動能。

- 權利金率擴張:隨著授權組合轉向更高價值 IP、AI 專用架構與進階功能,ARM 平均權利金率明顯提升,有助於推動營收與利潤率同步成長。

- 營收維持高成長:ARM 2025 財年營收約達 38 億美元,年增 25%,主要由權利金成長與新授權協議推動。若非行動市場持續擴張,2026 年仍有機會維持高成長動能。

- 分析師目標價分歧明顯:分析師對 ARM 2026 年目標價差距很大,看空情境約落在 90 至 130 美元區間,看多目標則上看 250 至 280 美元。這反映市場對 AI 成長、權利金擴張與估值風險仍有明顯分歧。

- 高估值是最大考驗:ARM 目前遠期本益比約 70 至 80 倍,已反映明顯 AI 成長溢價。雖然權利金模式具備高度可擴展性與生態系優勢,但若智慧型手機、資料中心或汽車晶片需求不如預期,估值修正壓力可能迅速放大。

安謀控股 Arm Holdings (ARM) 的主要業務是什麼?

Arm Holdings (ARM) 是全球主要半導體 IP 公司,負責設計處理器架構,並透過授權與權利金模式,讓晶片設計公司、設備製造商與科技企業使用 ARM 架構開發處理器。ARM 架構目前被用於超過 99% 的智慧型手機,也快速滲透資料中心、個人電腦、汽車、物聯網與 AI 裝置。

ARM 的核心價值在於低功耗運算效率、龐大的軟體生態系,以及以權利金為主的資本輕商業模式。與晶圓代工廠或晶片製造商不同,ARM 不直接大規模生產晶片,而是透過授權 IP 與架構設計,從全球晶片出貨中收取授權費與權利金。

進入 2026 年後,ARM 越來越被市場視為 AI 與智慧運算時代的底層架構供應商。隨著 AI 推理從資料中心延伸到手機、汽車、PC、穿戴裝置與邊緣設備,低功耗、高效率的 ARM 架構具備更高戰略價值。這也是 ARM 能在半導體產業中享有高估值的主要原因。

Arm Holdings 發展策略演進(1990–2026):從行動裝置到 AI 架構

Arm Holdings 成立於 1990 年,早期以低功耗處理器設計聞名,並在智慧型手機市場建立主導地位。2016 年,軟銀收購 ARM,加速其全球化與新市場擴張。近年來,公司則把重心放在 Armv9、AI 專用擴展、資料中心與汽車市場滲透。 ARM 的發展大致可分為三個階段:

- 行動裝置階段 (1990 至 2015 年):ARM 憑藉低功耗設計,在智慧型手機處理器市場建立主導地位,成為蘋果Apple、高通 Qualcomm、MediaTek、三星 Samsung 等晶片設計的重要架構基礎。

- 多元化階段 (2015 至 2022 年):ARM 開始從手機市場向伺服器、汽車、物聯網與嵌入式設備擴張。這個階段讓 ARM 不再只依賴智慧型手機週期,也為後續 AI 與資料中心成長打下基礎。

- AI 與資料中心階段 (2023 年以後):Armv9 與 AI 專用擴展推動新一輪高成長。ARM 架構開始在資料中心 CPU、AI 邊緣裝置、汽車晶片與高階 PC 中取得更多設計勝利,帶動更高權利金率與更廣泛的生態系滲透。

Arm Holdings (ARM) 2025 年表現回顧:授權收入加速成長的一年

2025 年,ARM 在智慧型手機市場維持穩定基礎,同時在非行動領域取得更明顯成長。資料中心、邊緣 AI、高階智慧型手機、汽車與物聯網需求,帶動權利金收入加速擴張。雖然智慧型手機權利金仍是最大收入來源,但 Armv9 架構在高價值裝置中的採用率提升,使 ARM 的平均權利金率與營運槓桿同步改善。

這種「穩定行動權利金+高成長 AI 與資料中心需求」的組合,推動 ARM 在 2025 年交出創紀錄財務表現。權利金收入創新高,授權收入也因 AI 專用 IP、汽車級架構與資料中心解決方案而增加。即使研發支出仍維持高位,以支持下一代架構開發,ARM 的高毛利率與可擴展授權模式,仍讓營業利潤率維持在高水準。

1. ARM 股價表現,市值突破 1,400 億美元

2025 年,ARM 股價展現強勁上漲動能,主要受到權利金成長加速、AI 生態系題材升溫,以及市場重新評估 ARM 在智慧運算中的核心地位帶動。股價年內多次創下新高,市值持續超過 1,400 億美元,並在強勁季度權利金更新與設計勝利公告後,一度升至 1,700 億至 1,800 億美元區間。相較部分半導體高成長股,ARM 股價波動相對較溫和,但估值仍維持在高位。這反映市場看重其權利金可擴展性、生態系主導地位,以及 AI、邊緣運算與高階晶片長期滲透機會。

延伸閱讀:2026 年 AI 半導體概念股有哪些?AI 晶片與供應鏈完整整理

2. 財務表現:營收 38 億美元,年增 25%

ARM 2025 財年營收約達 38 億美元,年增 25%。其中,權利金收入成長速度明顯快於整體營收,主要受 Armv9 在高階智慧型手機、資料中心 CPU 與邊緣 AI 裝置中滲透率提升帶動。授權收入也因新的 AI 相關協議與更高價值合約而增加。由於 ARM 採取以權利金為主、資本支出需求相對低的商業模式,毛利率持續維持在 90% 中段範圍。淨利與稀釋每股盈餘也因營運槓桿與費用管理而成長,尤其第三與第四季非行動權利金快速上升,讓市場對 ARM 的長期收入結構更加樂觀。

3. Armv9 與 AI 大幅成長:增幅超過 50%

基於 Armv9 的晶片出貨量在 2025 年年增超過 50%,主要來自高階智慧型手機、資料中心處理器、AI 邊緣裝置與汽車應用。隨著更多高價值晶片採用 Armv9,ARM 的權利金率也因進階功能、AI 專用擴展與更高 ASP 組合而上升。資料中心權利金貢獻也顯著增加,反映基於 ARM 架構的 CPU 正在雲端與 AI 工作負載中取得更多採用。這說明 ARM 已不再只是手機處理器架構,而是逐步成為跨行動、雲端、邊緣與汽車市場的高效率運算平台。

4. 策略里程碑:生態系統擴張與 AI 布局

2025 年,ARM 獲得更多高價值 AI 與資料中心授權,並擴大與超大規模雲端業者、PC OEM、汽車 OEM 的合作。公司也推進基於 Armv9 的下一代邊緣 AI 與汽車 IP,並持續投資 AI 專用架構擴展、安全功能與汽車級解決方案。ARM 生態系也隨著開發者工具、軟體支援與 AI 平台相容性提升而加速擴張。公司同時透過股息與選擇性回購維持資本回饋,反映權利金模式具備穩定現金流。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

2026 年 Arm Holdings 投資重點:支撐 ARM 股價的 5 大核心因素

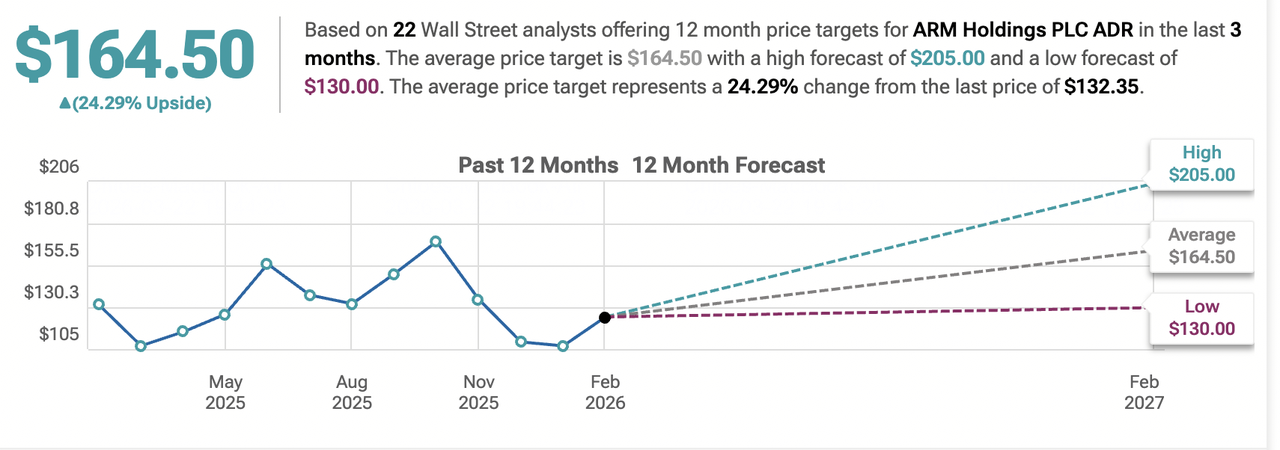

Arm Holdings 股票預測|來源:TipRanks

雖然行動裝置權利金仍是 ARM 的穩定收入基礎,但 2026 年 ARM 的估值主要反映其在智慧運算時代的基礎架構角色。Armv9 採用率、AI 專用 IP、權利金可擴展性、生態系護城河與多元終端市場,是支撐 ARM 股價的五大核心因素。

1. Armv9 採用率:核心成長來源

Armv9 架構在高階智慧型手機、資料中心、邊緣 AI 裝置與汽車應用中的滲透,正在推動 ARM 權利金維持雙位數成長。隨著更多高價值晶片轉向 Armv9,ARM 可透過更完整的功能集與更高晶片 ASP,取得更高權利金收入。

2. AI 專用 IP 與擴展:高成長動能

ARM 持續授權 AI 優化擴展、向量處理能力,以及用於邊緣推理、雲端 AI 與汽車 AI 工作負載的專用 IP。這些更高價值的授權通常具備更高權利金率,也能吸引更多新授權方加入 ARM 生態系,進一步提高平台黏性。

3. 權利金可擴展性與營運槓桿:獲利支撐

ARM 的商業模式具備極高毛利率,毛利率長期維持在 90% 中段範圍。隨著 Armv9 與 AI IP 在數十億裝置中加速採用,權利金收入可在低增量成本下持續成長。這種營運槓桿,有助於推動每股盈餘成長與利潤率擴張。

4. 生態系護城河與軟體相容性:防禦優勢

ARM 擁有龐大的軟體生態系、開發者工具與跨數十億裝置的相容性。對晶片設計公司來說,一旦採用 ARM 架構,轉向 RISC-V 或其他自研架構的成本通常很高。這種轉換成本,使 ARM 權利金收入具備長期可見度,也降低短期競爭替代風險。

5. 多元終端市場與權利金能見度:穩定來源

ARM 的收入來源已逐步擴展至行動裝置、資料中心 CPU、邊緣 AI、汽車、物聯網與新興市場。高 ASP 資料中心與汽車晶片的貢獻增加,有助於降低公司對智慧型手機週期的依賴,並支撐中長期權利金成長。

延伸閱讀:2026 年邁威爾科技 Marvell (MRVL) 股價預測:AI 資料中心需求能否推動 MRVL 挑戰 150 美元?

2026 年 Arm Holdings (ARM) 股價預測:多空觀點分析

機構對 ARM 的看法仍明顯分歧。多頭看好 Armv9、AI 專用 IP 與資料中心權利金成長;空頭則擔心智慧型手機週期、RISC-V 競爭、授權談判壓力與高估值風險。如果 ARM 能維持雙位數權利金增長,股價有機會朝 250 美元以上推進;若成長不如預期,股價可能回落至 130 美元以下。

2026 年華爾街分析師對 Arm Holdings (ARM) 目標價整理

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

真實成本(約總計) | 最適合 |

|

看多機構區間 |

看多 |

250 至 280 美元 |

看好 Armv9 在高階智慧型手機、資料中心、AI 邊緣裝置與汽車晶片中的採用率提升,並認為權利金率擴張可支撐 ARM 股價上行。 |

$1.10 | 最低整體成本與透明度 |

|

分析師共識 |

中性偏多 |

180 至 200 美元區間 |

認為 ARM 具備 AI 架構與權利金成長優勢,但目前估值已反映多數成長期待,股價短期可能跟隨權利金收入與設計勝利表現波動。 |

$1.10 | 高流動性,BNB折扣 |

|

保守機構區間 |

謹慎 |

130 至 150 美元區間 |

擔心智慧型手機週期放緩、授權談判壓力與高估值,使 ARM 在成長不如預期時面臨估值修正。 |

$2.20 | 掛單者的競爭性費用 |

|

看空情境 |

下行風險 |

90 至 130 美元 |

若 RISC-V 採用加速、主要授權方轉向自研架構,或 ARM 權利金率擴張受阻,股價可能回落至 130 美元以下。 |

$2.80 | 高級用戶 |

|

多頭情境 |

上行目標 |

250 美元以上 |

若 ARM 在行動、資料中心、汽車與 AI 專用 IP 同步維持雙位數成長,市場可能重新給予更高 AI 基礎架構溢價。 |

$19.90 | 絕對初學者(高成本) |

| Robinhood | CEX | 0% | 0.8% 價差 ($8.00) | $8.00 | 不瞭解隱藏費用的用戶 |

| Uniswap | DEX | 0.3% ($3.00) | $25+ 燃氣費 | $28.00+ | 自託管和DeFi原住民 |

多頭情境:AI 與 Armv9 推動 ARM 股價突破 250 美元

多頭情境的核心,是 Armv9 採用與 AI 專用 IP 授權持續擴大。如果 ARM 在行動裝置、資料中心、邊緣 AI 與汽車市場都能維持雙位數權利金成長,並取得更多高價值授權協議,公司營收與利潤率有望同步提升。在這個情境下,ARM 不只是智慧型手機 IP 授權商,而是智慧運算時代的底層架構供應商。隨著更多 AI 裝置需要低功耗、高效率運算,ARM 架構有機會在雲端、邊緣、汽車與個人裝置之間取得更廣泛應用。若權利金率持續擴張,市場將有理由支撐 250 美元或更高目標價。

基本情境:權利金成長支撐高估值,但 ARM 股價區間震盪

基本情境假設 ARM 維持穩定成長,但成長速度不足以推動估值大幅擴張。智慧型手機市場提供穩定收入基礎,資料中心、汽車與 AI 邊緣裝置則提供新增量。不過,由於遠期本益比已達 70 至 80 倍,市場會要求 ARM 持續交出高品質權利金成長,才能支撐目前估值。在這個情境下,ARM 股價可能維持高位區間震盪。投資人會持續觀察 Armv9 出貨滲透率、資料中心權利金貢獻、AI 專用 IP 授權數量,以及新設計勝利是否能轉化為長期權利金收入。

空頭情境:基本面修正下,ARM 股價回落至 130 美元或更低

空頭情境主要來自智慧型手機週期放緩與競爭架構威脅。如果全球智慧型手機出貨量明顯轉弱,或高階裝置需求不如預期,ARM 最大權利金來源將受到壓力。即使資料中心與汽車市場成長,也可能不足以完全抵消行動市場疲弱。另一方面,RISC-V 與主要科技公司自研架構,也可能對 ARM 長期權利金模式形成壓力。若主要授權方在續約談判中壓低權利金率,或逐步轉向自研架構,市場可能重新評估 ARM 的權利金成長可持續性。在這種情境下,高估值倍數可能急速壓縮,股價回落至 90 至 130 美元區間。

如何在 BingX 交易Arm Holdings (ARM)?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 ARM 在 2026 年財報期前後的市場情緒、價格走勢與技術指標,輔助判斷進場時機,並使用 USDT 參與 ARM 股價波動。

在 BingX TradFi 使用 USDT 做多或做空 Arm Holdings (ARM) 股票合約

對希望參與財報、半導體週期與 AI 題材波動的投資人而言,BingX TradFi 提供 ARM 股票合約交易工具,可使用 USDT 作為保證金,參與 ARM 股價上漲或下跌行情。

- 前往 BingX TradFi:登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 ARM:在搜尋欄輸入 ARM/USDT,找到 Arm Holdings (ARM) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿:選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。對股票合約而言,通常建議使用 2 至 5 倍槓桿。

- 選擇交易方向:若預期 ARM 股價受益於 Armv9 採用、AI IP 授權與資料中心權利金成長,可考慮開多;若預期高估值、RISC-V 競爭或智慧型手機需求放緩將壓抑股價,則可考慮開空。

- 設定風險管理條件:交易後立即設定止盈 (TP) 與止損 (SL) 水位,以管理 ARM 在 2026 年高波動行情下的風險。

2026 年 Arm Holdings (ARM) 投資人需關注的 5 大關鍵風險

雖然 ARM 在 AI、資料中心、邊緣運算與高階行動裝置中具備明顯成長機會,但投資人仍需留意行動裝置週期、競爭架構、授權談判、地緣政治與估值風險。以下五項因素,將直接影響 ARM 的權利金成長、估值倍數與股價表現。

- 行動裝置週期與智慧型手機需求敏感度:ARM 仍從智慧型手機取得大部分權利金收入。若 2026 年全球智慧型手機出貨量放緩、換機週期延長,或高階裝置需求減弱,將直接壓抑 ARM 權利金成長。即使資料中心與汽車權利金快速成長,行動市場疲弱仍可能抵消其他市場的增量。

- RISC-V 與自研架構競爭壓力:RISC-V 作為開源指令集架構,正在超大規模雲端業者、物聯網公司與新興晶片設計商中獲得更多關注。NVIDIA、Qualcomm、Google、Meta 等科技公司也持續投資 RISC-V 或自研架構。若 RISC-V 在資料中心、邊緣 AI 或汽車市場採用加速,ARM 長期權利金成長可能受到壓力。

- 授權談判與權利金率風險:ARM 的商業模式高度依賴與晶片設計公司之間的授權協議。若 Qualcomm、Apple、Samsung、MediaTek 等大型授權方在續約或重新談判時,要求降低權利金率、設定成長上限,或轉向替代架構,將直接影響 ARM 權利金收入與投資人對其長期成長的信心。

- 地緣政治、貿易與供應鏈風險:ARM 業務高度全球化,容易受到美中貿易限制、先進半導體出口管制,以及潛在制裁影響。若限制 ARM IP 在中國等重要市場使用,或影響授權方與生態系合作夥伴,可能減少受影響客戶的權利金收入。各國對半導體授權模式、資料主權與反壟斷的審查,也可能增加不確定性。

- 總體經濟與半導體週期風險:ARM 權利金收入間接依賴授權方的晶片出貨量,因此仍受半導體景氣循環影響。若全球半導體需求轉弱、消費電子支出放緩,或手機、PC、物聯網出現庫存調整,權利金成長可能放緩。考量 ARM 目前估值已反映高度成長預期,任何成長不如預期都可能引發明顯估值修正。

結論:2026 年值得投資 Arm Holdings (ARM) 股票嗎?

2026 年評估 ARM 股票,關鍵在於它是否能從行動裝置 IP 授權商,成功轉型為 AI 與智慧運算時代的核心架構供應商。Armv9 採用加速、資料中心與汽車市場成長、AI 專用 IP 授權,以及權利金可擴展性,確實讓 ARM 具備長期成長空間。如果權利金成長能在多個終端市場同步延續,ARM 股價有機會朝 250 美元以上多頭目標靠近。不過,ARM 目前估值也反映高度樂觀預期。遠期本益比約 70 至 80 倍,代表市場已將 AI、資料中心與權利金擴張納入價格。對保守型投資人而言,智慧型手機週期、RISC-V 競爭、自研架構、授權談判與地緣政治風險,都可能限制股價上行空間。

整體來看,ARM 更適合能承受高估值波動、並看好 AI 裝置與智慧運算長期滲透的成長型投資人。2026 年應優先追蹤季度權利金收入趨勢、Armv9 出貨滲透率、資料中心權利金貢獻、設計勝利公告,以及全球智慧型手機、PC 與汽車需求指標。這些數據將決定 ARM 是否能維持「智慧運算基礎架構」的市場定位,或因高估值與競爭壓力進入估值修正。

風險提醒:交易和投資 ARM 等股票涉及重大資本損失風險。Arm Holdings 估值偏高,且受到行動裝置週期、RISC-V 競爭、授權方採用、地緣政治與半導體景氣影響,可能出現明顯股價波動。投資前應自行研究,並依照自身風險承受能力控管部位。