Accenture (ACN) 進入 2026 年時,已從傳統 IT 與顧問公司,轉型為企業 AI、雲端與數位轉型服務的主要供應商之一。ACN 股價在 380 美元附近交易,接近歷史高位,反映市場對其 AI 驅動服務、生成式 AI 顧問業務與全球企業轉型需求抱持高度期待。

進入 2026 年初,Accenture 的成長邏輯已不再只取決於傳統顧問週期。核心 IT 服務與外包業務仍提供穩定收入基礎,但生成式 AI 解決方案、雲端遷移與企業重塑專案,正在推動前所未有的客戶需求。截至 2026 年 3 月,市場關注重點主要集中在 AI 訂單成長、雲端轉型規模、利潤率修復,以及企業支出在宏觀不確定性下是否仍具韌性。

Accenture 進入 2026 年時具備明顯結構性順風。執行長 Julie Sweet 持續強調 AI 是公司未來成長的主要驅動力,市場也預期公司能維持雙位數訂單成長與利潤率擴張。本文將整理 2026 年 Accenture 股價預測、機構目標價、AI 諮詢發展路線圖、多空情境,以及如何透過 BingX 參與 Accenture (ACN) 股票合約交易與 Accenture 代幣化股票 (ACNON) 交易。

2026 年埃森哲 Accenture 投資人需要知道的 5 大重點

- AI 訂單快速成長:Accenture 2025 財年 AI 相關訂單超過 50 億美元,生成式 AI 諮詢業務年增達三位數百分比,顯示企業 AI 導入需求已開始轉化為實際合約。

- 利潤率持續修復:2025 財年營業利潤率擴張 60 個基點至 15.2%,主要受生產力提升、定價紀律,以及高價值 AI 服務占比提高帶動。

- 收入與訂單動能穩定:2025 財年營收約達 649 億美元,以當地貨幣計算年增 3%。第四季新訂單達 186 億美元,反映企業對 AI、雲端與數位轉型需求仍具韌性。

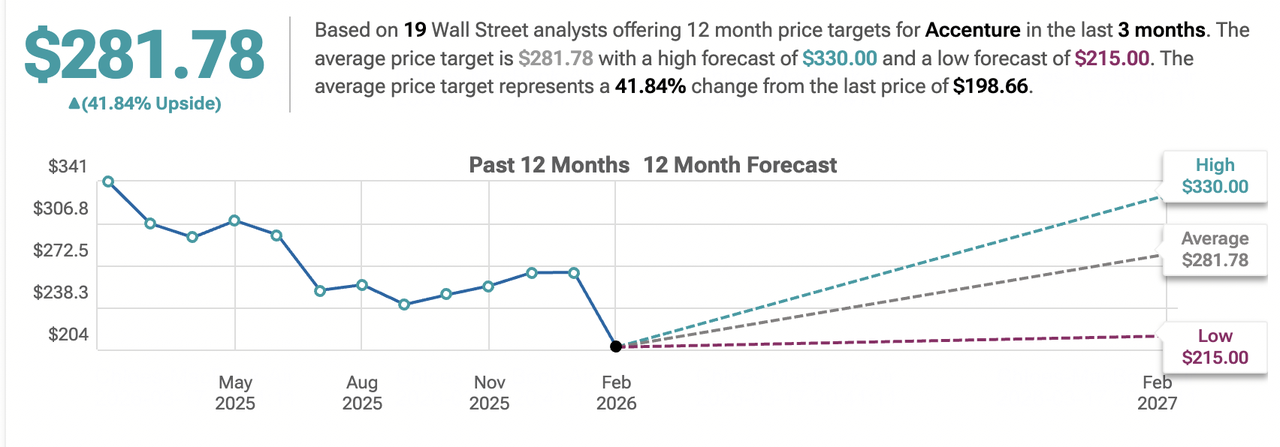

- 分析師目標價分歧:分析師對 ACN 2026 年目標價預測差距明顯,看空情境約落在 320 美元附近,看多目標則上看 450 至 480 美元。

- 估值仍有討論空間:ACN 遠期本益比約 26 至 28 倍,反映 AI 成長溢價。不過,若 AI 訂單能順利轉化為收入,且利潤率持續改善,仍可能支撐估值進一步上修。

Accenture (ACN) 是什麼公司?

Accenture (ACN) 是全球主要專業服務公司,業務涵蓋策略、顧問、數位轉型、雲端、技術服務與營運外包。進入 2026 年後,Accenture 越來越被市場視為大型企業導入 AI、雲端與數位重塑時的重要合作夥伴。

Accenture 的核心價值來自全球交付能力、深厚產業經驗、長期企業客戶關係,以及端到端轉型能力。公司能從策略規劃、AI 用例設計、雲端遷移、資料架構、系統整合,到營運流程優化,提供完整服務。對許多財富 500 強企業來說,Accenture 是執行大型 AI 與數位轉型專案時的重要外部夥伴。

與純科技公司或傳統顧問公司不同,Accenture 的優勢在於同時具備技術導入能力與企業流程理解。公司在 49 個國家營運,並透過股息與庫藏股回購持續回饋股東,這也讓 ACN 兼具科技成長股與穩定服務型企業的特徵。

Accenture 發展策略演進 (1989–2026):從 IT 外包到 AI 轉型

Accenture 前身為 Andersen Consulting,於 1989 年成立,早期主要以 IT 外包與企業系統導入服務為主。2001 年 IPO 後,公司正式獨立,並逐步擴展至顧問、數位轉型、雲端與營運服務。2010 年代,Accenture 加速投資資料分析、雲端服務與數位轉型,成為全球企業科技升級的重要合作夥伴。進入 2020 年代後,生成式 AI、負責任 AI 框架、企業重塑與自動化服務,開始成為公司新一輪成長核心。

Accenture 歷年關鍵成長階段:從外包服務走向 AI 主導

- 外包服務階段 (1989 至 2010 年):Accenture 建立 IT 與營運外包規模,成為大型企業系統導入與營運支援的重要服務商。

- 數位與雲端階段 (2010 至 2020 年):公司擴展雲端、資料分析、數位服務與產業解決方案,協助企業從傳統 IT 架構轉向雲端與數位平台。

- AI 轉型階段 (2021 年以後):生成式 AI、負責任 AI、企業重塑與自動化流程成為主要成長來源,Accenture 也逐步轉型為企業 AI 導入與數位轉型的核心服務商。

Accenture (ACN) 2025 年表現回顧:AI 訂單爆發的一年

2025 年,Accenture 在充滿挑戰的宏觀環境中維持穩定成長,同時加速 AI 優先策略。傳統 IT 服務、外包與數位營運業務提供穩定收入基礎,而生成式 AI 諮詢與企業重塑需求則成為主要增量來源。

公司在 AI 人才、專有工具、負責任 AI 框架與交付能力上的投資,開始轉化為訂單動能。金融服務、醫療保健、製造業與公共部門客戶,都將 AI 重塑列為重要投資項目。這種穩定服務收入與高成長 AI 諮詢需求的組合,推動 Accenture 在 2025 年取得強勁訂單與利潤率改善。

1. ACN 股價表現:市值穩定在 2,400 億美元以上

2025 年,ACN 股價表現出良好韌性,並維持穩定上行趨勢。股價受益於 AI 題材、顧問服務防禦性,以及市場對公司執行力的信心,年內多次創下歷史高點。Accenture 市值持續維持在 2,400 億美元以上,並在強勁季度訂單報告後,一度接近 2,600 億美元。相較部分高成長科技股,ACN 波動性相對溫和,但仍享有反映 AI 領導地位、深厚客戶關係與穩定獲利能力的估值溢價。

2. 財務表現:營收 649 億美元,訂單量大幅成長

Accenture 2025 財年營收約達 649 億美元,以當地貨幣計算年增 3%。新訂單達創紀錄的 820 億美元,其中 AI 相關訂單超過 50 億美元,生成式 AI 諮詢業務年增達三位數百分比。營業利潤率擴張 60 個基點至 15.2%,反映生產力提升、定價紀律,以及服務組合轉向更高價值 AI 專案。淨利與每股盈餘也隨訂單動能與營運效率改善而成長。從季度表現來看,第三季與第四季動能更明顯,AI 需求在多個產業同步上升。

3. 生成式 AI 訂單持續增加,總額突破 50 億美元

生成式 AI 諮詢成為 2025 年 Accenture 最重要的成長來源之一。相關訂單年增達三位數百分比,並對 820 億美元新訂單總額產生重要貢獻。金融服務、醫療保健、製造業與公共部門客戶,積極投資 AI 重塑、負責任 AI 框架與生成式 AI 用例。這顯示企業 AI 導入已不再只是概念驗證,而是逐漸進入更大規模的系統整合與流程重塑階段。

4. 策略里程碑:AI 人才與生產力提升

Accenture 在 2025 年積極投資 AI 人才,增加數千名 AI 專家與資料科學家,以滿足企業客戶快速上升的需求。公司也推出專有生成式 AI 工具、擴展負責任 AI 框架,並深化與主要雲端與 AI 供應商的合作。同時,Accenture 的生產力計畫帶來超過 10 億美元節省,直接支撐利潤率擴張至 15.2%。這讓公司能在投入 AI 高成長領域的同時,仍維持股東回報,包括股息增加與庫藏股回購。

2026 年 Accenture 投資重點:支撐 ACN 股價的 5 大核心因素

資料來源:TipRanks

雖然傳統顧問與 IT 服務仍提供可靠收入基礎,但 Accenture 2026 年估值主要反映其在企業 AI 轉型與數位重塑中的領導地位。生成式 AI 訂單、利潤率修復、雲端與數位業務、長期客戶關係,以及人才與技術能力,是支撐 ACN 股價的五大核心因素。

- AI 訂單增加推動營收成長:Accenture 2025 財年 AI 相關訂單超過 50 億美元,生成式 AI 諮詢業務年增達三位數百分比。若公司維持雙位數訂單成長,並將 AI 專案管線順利轉化為收入,將有機會在快速擴張的企業 AI 市場中取得更高市占。

- 利潤率提升帶動整體獲利:Accenture 年度生產力節省超過 10 億美元,加上定價紀律與服務組合轉向較高價值 AI 專案,有助於推動營業利潤率持續改善。市場預期公司 2026 年營業利潤率有機會超過 15.5%,並隨 AI 收入規模化產生更明顯營運槓桿。

- 雲端與數位業務提供穩定收入來源:雲端預訂量與數位服務仍是 Accenture 的穩定基礎,具備較高收入能見度,也讓公司在持續投資 AI 的同時,維持財務彈性與穩定獲利能力。

- 長期客戶關係維持業務穩定:Accenture 與財富 500 強企業建立深厚長期合作關係,帶來高續約率、多年合約與收入可預測性。對大型企業而言,AI 與數位轉型通常涉及核心系統與流程重塑,客戶更傾向選擇具備全球交付能力與產業經驗的合作夥伴,這使 Accenture 具備高度業務黏性。

- 人才與技術能力形成長期競爭護城河:Accenture 在 AI 人才、專有工具、負責任 AI 框架與全球交付規模上的投入,形成重要競爭壁壘。這項能力讓公司能承接大型企業 AI 導入需求,並在快速變化的 AI 顧問市場中維持領先位置。

2026 年 Accenture (ACN )股價預測:多空觀點分析

機構對 ACN 的看法整體偏均衡,主要反映 AI 訂單動能與利潤率改善,但也納入宏觀週期、企業支出與執行風險。從 450 美元以上的看多目標,到 380 美元以下的保守預測,反映市場仍在評估 AI 訂單能否順利轉化為收入,以及企業 IT 支出能否維持韌性。

2026 年華爾街分析師對 Accenture (ACN) 股價預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

高盛 (Goldman Sachs) |

看多 |

450 至 480 美元 |

看好 Accenture 的 AI 訂單動能與利潤率擴張,認為生成式 AI 諮詢需求可支撐 ACN 股價上行。 |

|

摩根士丹利 (Morgan Stanley) |

看多 |

440 美元 |

基於 Accenture 在企業 AI 轉型中的領先地位,維持正面觀點。 |

|

市場共識 |

中性偏多 |

410 至 430 美元 |

對訂單成長與生產力改善保持建設性看法,但也將宏觀企業支出風險納入估值。 |

|

摩根大通 (JPMorgan) |

中性 |

400 美元 |

對 Accenture 長期 AI 機會保持認可,但短期更關注宏觀環境與企業 IT 預算變化。 |

|

看空情境 |

下行風險 |

320 至 380 美元 |

若企業支出放緩、AI 訂單轉化不如預期,或利潤率改善落後,ACN 估值可能受到壓縮。 |

資料來源:Yahoo Finance

多頭情境:AI 推動 ACN 股價突破 450 美元

多頭情境聚焦於 Accenture 創紀錄 AI 訂單與利潤率改善。如果公司能維持雙位數訂單成長,成功將 AI 專案管線轉化為收入,並達成利潤率改善目標,ACN 有機會推動每股盈餘穩定成長。在這個情境下,Accenture 將被市場視為企業 AI 轉型的主要合作夥伴,而不是單純傳統顧問公司。若生成式 AI 諮詢需求延續,且雲端與數位業務提供穩定底層收入,ACN 股價有機會朝 450 美元以上目標靠近。

基本情境:AI 訂單支撐成長,ACN 股價在 410-430 美元區間震盪

基本情境假設 Accenture 維持穩定成長,AI 訂單持續增加,但企業 IT 預算仍受到宏觀不確定性影響。此時,ACN 股價可能維持在 410 至 430 美元附近,市場等待更多證據確認 AI 訂單轉化速度與利潤率改善空間。在這個情境下,投資人會持續觀察季度訂單、新簽約、AI 收入貢獻、營業利潤率,以及企業客戶是否延後大型轉型專案。

空頭情境:基本面修正,ACN 股價跌至 380 美元或更低

空頭情境主要來自宏觀敏感性與顧問業週期風險。如果企業 IT 與轉型預算放緩,生成式 AI 專案延後,或新訂單成長低於市場期待,ACN 的收入成長可能受到壓力。

若利潤率改善落後、AI 人才成本上升,或競爭對手壓低價格搶占市場,Accenture 的估值倍數可能回落。部分下行情境目標落在 320 至 380 美元區間,反映市場對顧問需求週期與 AI 訂單轉化的擔憂。

如何在 BingX 交易 Accenture (ACN) 股票?

若投資人偏好現貨方式,可以在 BingX 現貨市場買賣 Accenture 代幣化股票 ACNON,以 USDT 參與 Accenture 相關資產價格變化。

在 BingX TradFi 使用 USDT 做多或做空 Accenture (ACN) 股票合約

- 登入BingX並導航到TradFi或股票期貨部分。

- 搜尋ACN/USDT永續合約並選擇您偏好的槓桿,最高500倍。

- 使用BingX AI大師分析當前波動性並識別阻力水平。

- 選擇您的方向:如果您預期AI增長則開多頻,或開空頻以對沖宏觀風險。

- 設置止盈和止損訂單以自動管理風險。

在 BingX 現貨市場買賣 Accenture 代幣化股票 (ACNON)

- 登入 BingX 並存入 USDT:在 BingX 註冊,進入 BingX 帳戶後,先完成 USDT 入金,將 USDT 或其他支援資產存入 BingX 現貨錢包。

- 搜尋 ACNON/USDT:前往 BingX 現貨市場,在搜尋欄輸入 ACNON/USDT,找到 Accenture 代幣化股票交易對。

- 選擇訂單類型:依照自身交易需求,選擇市價單或限價單,可使用市價單即時成交,或使用限價單在指定價格買入。

- 輸入交易金額:代幣化股票支援小額參與,投資人可依自身資金規模調整交易金額。

- 確認交易並管理持倉:完成交易後,即可在 BingX 現貨錢包中持有 ACNON,並依照市場變化管理部位。

2026 年 Accenture (ACN) 投資人需關注的 5 大關鍵風險

雖然 Accenture 的 AI 轉型領導地位、強勁訂單動能與利潤率修復,為股價提供上行空間,但投資人仍需留意宏觀經濟、競爭、執行、人才成本與監管風險。以下五項因素,將直接影響 ACN 的收入成長、利潤率與估值倍數。

- 總體經濟與顧問業支出敏感度:企業 IT 與轉型預算仍高度受經濟週期影響。若 2026 年企業支出放緩、數位與 AI 專案延後,或顧問需求下降,可能使訂單成長低於雙位數,抵消 AI 與雲端服務帶來的增量。

- AI 顧問與數位服務市場競爭加劇:Deloitte、McKinsey、BCG、Capgemini、IBM Consulting,以及 Microsoft、AWS、Google Cloud 等科技巨頭,都在快速擴張生成式 AI 顧問服務。若 Accenture 在企業 AI 重塑專案中失去市占,或客戶轉向內部團隊與低成本供應商,訂單轉化可能減弱。

- 訂單執行與收入轉化風險:Accenture 2025 財年 AI 相關訂單超過 50 億美元,但能否順利轉化為收入仍是關鍵。若專案延遲、範圍擴大、客戶滿意度下降,或交付團隊擴張不順,可能影響收入確認與利潤率目標。

- 人才成本上升與人力規模化挑戰:AI 專家、資料科學家與雲端工程師需求快速上升,使人才成本持續增加。如果公司無法透過定價完全轉嫁成本,或在快速擴張交付團隊時面臨留才困難,營業利潤率可能承壓。

- 監管、資安與地緣政治風險:全球資料隱私法規、AI 治理規則與資安威脅持續增加。若出現重大客戶資料事件、監管罰款,或離岸交付中心受地緣政治干擾,可能損害客戶信任、增加合規成本,並影響合約續約。

結論:2026 年值得投資 Accenture (ACN) 股票嗎?

2026 年評估 Accenture,關鍵在於公司能否把 AI 訂單動能轉化為穩定收入與利潤率擴張。Accenture 2025 財年 AI 訂單超過 50 億美元,新訂單總額達 820 億美元,顯示企業客戶對生成式 AI、雲端遷移與數位重塑需求仍然強勁。若公司能順利執行 AI 優先策略,ACN 有機會維持高品質成長與穩定股東回報。

對成長型投資人而言,Accenture 是企業 AI 導入與數位轉型的核心受益者之一。公司具備長期客戶關係、全球交付規模、AI 人才與專有工具,能承接大型企業複雜轉型專案。若 AI 訂單持續轉化為收入,且利潤率進一步改善,ACN 的高估值仍有支撐。不過,ACN 仍受企業支出週期影響。若宏觀環境轉弱、企業延後 IT 與 AI 專案,或 AI 顧問市場競爭導致定價壓力,股價可能面臨估值壓縮。投資人應密切追蹤季度訂單、新簽約、收入轉化率、利潤率趨勢、AI 收入貢獻與企業支出指標,判斷 Accenture 能否在快速變化的數位轉型市場中維持領先地位。

風險提醒:交易和投資 ACN 等股票涉及重大資本損失風險。Accenture 受到企業支出週期、顧問市場競爭、人才成本、AI 訂單執行與監管風險影響,可能出現股價波動。投資前應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年 Circle (CRCL) 股價預測:USDC 市佔成長能否推動 CRCL 上看 250 美元?

- 2026 年萬事達卡 Mastercard (MA) 股價預測:金融科技成長能否抵銷監管壓力?

- 2026 年高盛 Goldman Sachs (GS) 股價預測:策略轉型能否支撐 860 美元估值?

- 2026 年摩根大通 JPMorgan Chase (JPM) 股價預測:AI 成長能否帶動 JPM 挑戰 330 美元?

- 2026 年 IBM (IBM) 股價預測:量子運算布局能否帶動 IBM 股價成長?

- 2026 年微軟 Microsoft (MSFT) 股價預測:Azure AI 與 Copilot 能否帶動微軟股價上看 550 美元