Краткое изложение

Глобальная финансовая архитектура достигла своего самого сложного макроэкономического узла в 2026 году 2 июля, после публикации отчета о ситуации с занятостью в июне Бюро статистики труда США (BLS). Основные показатели нанесли однозначный шок: экономика США добавила всего 57 000 рабочих мест в несельскохозяйственном секторе, что намного ниже консенсусного ожидания Dow Jones в 115 000, в то время как предыдущие два месяца были пересмотрены в сторону понижения на совокупные 74 000. Парадоксально, но уровень безработицы упал на 0,1 процентного пункта до 4,2%, маскируя массивное сокращение на 720 000 работников, покинувших рабочую силу.

Этот внутренне противоречивый отчет коренным образом изменил среднегодовой рыночный нарратив. Перед публикацией рыночное ценообразование сильно благоприятствовало укреплению доллара и заложило высокие вероятности сентябрьского повышения процентных ставок под руководством вновь назначенного председателя Федеральной резервной системы Кевина Уорша. Слабое расширение рынка труда немедленно притупило эти ястребиные ставки, заставив Индекс доллара США (DXY) отступить от долгосрочного трендлайна сопротивления, одновременно подпитывая ротацию капитала в дефицитные альтернативные средства сбережения стоимости, такие как золото и Bitcoin. Однако, поскольку номинальный средний почасовой заработок остался на уровне 3,5% в годовом выражении, что составляет отрицательное сжатие реальной заработной платы на 0,7% против номинального ИПЦ в 4,2%, перспективы ФРС Уорша, ориентированные на инфляцию в первую очередь, остаются заблокированными в политической коробке, которая ограничивает немедленное голубиное смягчение.

Этот институциональный отчет разбирает механические цепи передачи, перспективные макро временные рамки, структурные кросс-токи активов и параметры управления рисками, управляющие глобальными портфелями в Q3 2026.

Что означает слабый июньский отчет NFP для глобальных рынков?

Отчет о занятости за июнь 2026 года разделил основные институциональные столы, при этом Джефф Кокс из CNBC назвал смешанные данные принципиально "неоднозначными". В то время как Брайан Джейкобсен из Annex Wealth рассматривает слабые показатели как переход "от спринта к бегу трусцой", а не коллапс, Vanguard отмечает, что это подтверждает их структурно медвежий прогноз на H2. И Vanguard, и Glenmede подчеркивают, что при режиме председателя Кевина Уорша, ориентированном на инфляцию в первую очередь, будущее политическое смягчение будет строго зависеть от охлаждения инфляционного давления, а не от смягчения объемов рабочей силы.

Эта макроэкономическая неопределенность продолжает изменять распределение активов. Пол Холлингсворт из Reuters подчеркивает, что слабые показатели спровоцировали "зеркально противоположную" распродажу доллара США и доходности казначейских облигаций по сравнению с предыдущими трендами сильных данных. Следовательно, среднегодовой прогноз J.P. Morgan подчеркивает, что на фоне высоких срочных премий стратегическая ценность золота как основного инструмента диверсификации значительно возрастает.

Строгий перекрестный анализ объемов спотовых рынков, премий фьючерсов и потоков капитала выявляет четыре различных вектора активов, действующих на глобальные книги ордеров.

Индекс доллара США (DXY) останавливается на долгосрочном сопротивлении

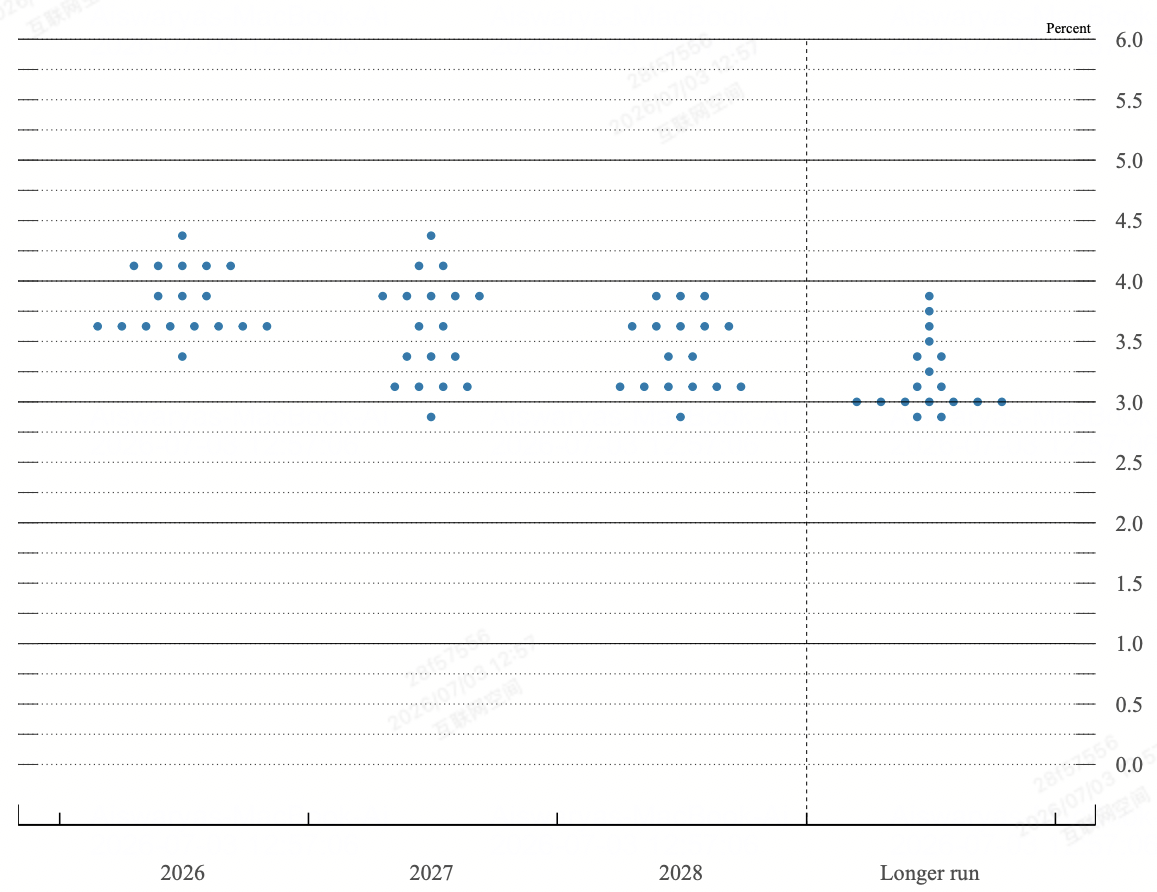

Точечный график ФРС по состоянию на июньский FOMC | Источник: Федеральная резервная система

Институциональный прорыв доллара столкнулся с самым серьезным техническим стресс-тестом Q3. После мощного 4% ралли с майских минимумов, подпитанного ястребиными пересмотрами точечного графика ФРС, DXY столкнулся непосредственно с долгосрочным сопротивлением нисходящего тренда в зоне 101,14/22. Промах NFP вынудил резкое внутридневное закрытие длинных долларовых позиций, опустив индекс на 0,6% до двухнедельного минимума в 100,56 перед стабилизацией около 100,88.

Краткосрочные фьючерсы на процентные ставки отреагировали снижением подразумеваемой вероятности июльского повышения ставок ФРС ниже 20%. Одновременно метрики CME FedWatch сократили вероятность сентябрьского повышения ставок с 75% до 60%. Это структурное смягчение краткосрочных повышений ставок напрямую истощает маргинальное преимущество разности процентных ставок от доллара, оставляя индекс сильно зависимым от потоков безопасной гавани от нерешенных переговоров США с Ираном для защиты психологического уровня 100,00.

Спотовое золото прорывает ключевое сопротивление выше $4,100

Золото отвоевывает $4,100

Физическое золото функционировало как основной бенефициар смены макроэкономического режима, ускоряя свою структурную роль как хеджа против инфляции и альтернативного средства сбережения стоимости. Спотовое золото (XAU/USD) получило сильный восходящий импульс сразу после публикации BLS, прорвавшись через ключевые технические уровни сопротивления для торговли около $4,125 во время пятничной сессии.

Механизм передачи прямой: сочетание падающей доходности 10-летних казначейских облигаций и более слабого DXY значительно снижает альтернативную стоимость владения не приносящими доход слитками. С институциональными отчетами J.P. Morgan среднегодового прогноза, подчеркивающими 130% совокупный прирост золота за последние три года, данные NFP подтверждают переход золота от тактической оборонительной игры к основному инструменту распределения для суверенных и институциональных казначейств, хеджирующих против стойкой 3,5% инфляции заработной платы.

Американские акции сталкиваются со структурной дивергенцией и ИИ-ротацией

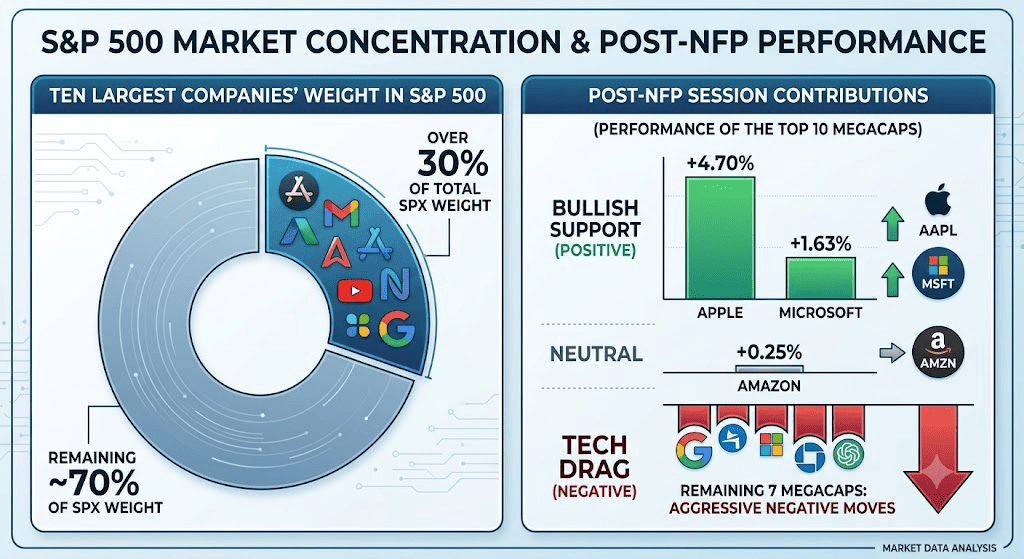

Фондовые рынки продемонстрировали внутренне разорванную сессию, которая подорвала стандартные модели "плохие новости - это хорошие новости". В то время как Промышленный индекс Доу-Джонса прибавил 1% до закрытия на рекордном максимуме в 52 845 пунктов, поддерживаемый стоимостными компонентами, такими как Nike, Boeing и Chevron, технологически тяжелый Nasdaq 100 обрушился на 0,8% до 25 832, потащив S&P 500 вниз на незначительные 0,1% до 7 476.

Эта дивергенция происходит от серьезной фиксации прибыли в сильно растянутых экосистемах искусственного интеллекта и полупроводников. Высокообъемные названия, включая SanDisk, Seagate, Western Digital и Applied Materials, понесли внутридневные потери, превышающие 9%. Основной драйвер - институциональная обеспокоенность устойчивостью стоимости капитала: даже при более слабом показателе NFP, доходность 10-летних облигаций США отскочила обратно к референтной области 4,5%, указывая на то, что рынки корпоративных облигаций продолжают закладывать долгосрочную структурную инфляцию, ограничивая оценочные мультипликаторы высокобета технологических акций.

Криптовалютный рынок устанавливает ончейн дно

Bitcoin отскакивает выше $61,000

Цифровые активы капитализировали на макроэкономическом замедлении, при этом Bitcoin (BTC) уверенно отвоевал порог в $61,000 и дистанцировался от своего предыдущего многодневного минимума в $57,750. Снижение срочности сентябрьского повышения ставок спровоцировало немедленную ротацию спекулятивного капитала из перерастянутого сектора ИИ-акций напрямую в ликвидные цифровые средства сбережения стоимости.

Несмотря на ближайшие препятствия, включая беспокойство публичных акций по поводу MicroStrategy бумажного убытка в $14 миллиардов на ее позиции в 847 363 BTC, ончейн структурные метрики указывают на окончательное истощение продавцов. Чистые резервы бирж сократились до всеобъемлющих многолетних минимумов, движимых однодневной миграцией $850 миллионов из централизованных книг ордеров в холодное хранение ($352,7 миллиона в нативном BTC и $503 миллиона в USDC). Это серьезное истончение спотового предложения бирж делает класс криптоактивов высоко отзывчивым к любому неожиданному денежному расширению или дальнейшему снижению индекса доллара.

Структурная матрица: глобальные веса реагирования кросс-активов

|

Класс активов |

Текущий ценовой уровень |

Пост-NFP вектор |

Доминирующий драйвер передачи |

Макро прогнозная цель |

|

Доллар США (DXY) |

100.88 |

Негативный / Остановлен |

Коллапс июльской премии повышения ставок; отступление от долгосрочного сопротивления 101.22. |

Поддержка: 100.16Сопротивление: 101.98 |

|

Спотовое золото (XAU) |

$4,125.00 |

Сильно позитивный |

Сжатие реальной безрисковой доходности; устойчивая диверсификация суверенных активов. |

Поддержка: $4,100Цель: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

Нейтральный / Боковой |

Глубокое структурное оценочное сопротивление от производителей чипов против оборонительного перераспределения стоимости. |

Пол: 7,300Потолок: 7,600 |

|

Bitcoin (BTC) |

$61,250.00 |

Позитивный разворот |

Ротация из технологических акций; обширный дренаж биржевого предложения в холодное хранение. |

Пол: $58,000Цель: $65,000 |

Макро перегиб и границы диапазонов: ключевые уровни для наблюдения

Конвергенция стойкой инфляции заработной платы и охлаждающихся объемов заработной платы установила высокочувствительные параметры диапазона по основным классам активов.

- Зона консолидации акций (7,300–7,600): S&P 500 остается заблокированным в формальном боковом канале. Уровень 7,600 представляет абсолютное психологическое сопротивление, соответствующее историческим максимумам, в то время как базовая линия 7,300 служит окончательным структурным полом. RSI, колеблющийся точно на уровне 50, подтверждает ближайший баланс сил, требующий чистого прорыва в базовых компонентах перед установлением направленного импульса.

- Граница перегиба доллара (99.49–101.22): Для DXY недельное закрытие ниже минимума недели 100.16/42 подтвердит техническую вершину, обнажив происхождение июньского прорыва на 99.49. Наоборот, систематический прорыв верхнего параллельного склона на 101.22 реактивирует более широкие бычьи рамки к майскому свинг-максимуму 101.98.

Основные макро катализаторы США в июле 2026 года помимо отчета NFP

Структурная смена режима при ФРС Уорша значительно повысила кросс-активную волатильность, делая предстоящие публикации данных высокоимпактными бинарными событиями для макро портфелей.

|

Целевая дата |

Макро / Политическое ключевое событие |

Операционная механика и рыночное влияние |

|

14 июля 2026 |

Июньский ИПЦ США |

Основная переменная, определяющая, активно ли замедляется структурная инфляция. Любое падение ниже отметки 4,2% подтверждает нарратив паузы NFP. |

|

28–29 июля 2026 |

Заседание FOMC и пресс-конференция |

Второе официальное председательство председателя Уорша. Рынки будут анализировать политический текст для формализации "продолжительной паузы" и обновлений внутреннего точечного графика. |

|

Август 2026 |

Пересмотры Бюро статистики труда |

Годовые базовые обновления бенчмарка занятости, жизненно важные для определения того, были ли расширения заработной платы H1 структурно завышены. |

|

Непрерывно Q3 |

Циклы посредничества США-Ирана в Дохе |

Окно геополитического отслеживания. Прогресс или коллапс напрямую управляют волатильностью сырой нефти, возвращаясь к ожиданиям инфляции со стороны предложения. |

- Политические ограничения Уорша: После своего подтверждения в Сенате председатель ФРС Кевин Уорш демонтировал модели форвардного гайданса, чтобы сделать политику высоко реактивной к данным. В то время как стандартные центробанковские рамки интерпретировали бы добавление 57 000 NFP как экстренный призыв к смягчению, заявленная зависимость Уорша от неустаревших альтернативных индикаторов, таких как усеченное среднее (в настоящее время на 2,4%), означает, что ФРС будет игнорировать структурное смягчение рабочей силы, если номинальный рост заработной платы остается упрямо отключенным от 2% цели по инфляции.

- Сопротивление реальной заработной платы: Отчет показывает, что несмотря на номинальный рост заработной платы, соответствующий консенсусу на 3,5% в годовом выражении, реальный рост заработной платы составляет отрицательные 0,7% второй месяц подряд. При потреблении США, в настоящее время поддерживаемом истощенной нормой личных сбережений всего 3%, это сокращение ограничивает потребительский спрос верхним квинтилем доходов, повышая хвостовой риск резкого потребительского замедления в конце 2026 года.

- Структурная иллюзия Чемпионата мира: Начало Чемпионата мира по футболу FIFA в Северной Америке не смогло сгенерировать прогнозируемый сезонный буфер найма. Консенсусные модели, включая Goldman Sachs цель плюс 40 000 добавлений, были тщательно подорваны резким снижением на 61 000 в секторах досуга и гостеприимства, подчеркивая, что корпоративное ценовое давление ограничило структурный найм начального уровня.

Институциональная стратегическая игровая книга: как могут подготовиться инвесторы в краткосрочной перспективе?

Навигация в среде, где Федеральная резервная система отказывается предоставлять форвардный гайданс, требует строгого соблюдения количественных параметров над рыночными настроениями.

Фаза 1: Оборонительная перебалансировка и блокировка распределения (3–14 июля)

Капитализируйте на немедленном отступлении доходности, блокируя длинные спотовые золотые аллокации выше структурной стены $4,100. Одновременно сокращайте высокобета технологическую экспозицию акций, которая остается высоко уязвимой к сжатию мультипликаторов при режиме доходности облигаций 4,5%.

Поддерживайте нейтральную позицию по доллару США. Не добавляйте к агрессивным макро долларовым шортам до предстоящих июньских данных ИПЦ, формально демонстрирующих замедление основной инфляции ниже 4,0%.

Фаза 2: Пост-ИПЦ тактическое направленное развертывание (после 14 июля)

Если ИПЦ США окажется холоднее ожидаемого наряду с мягким июньским NFP, это подтвердит окончательную политическую паузу ФРС Уорша. Переходите к масштабированию левериджированных позиций в чувствительных к ставкам ростовых акциях и увеличивайте распределение капитала в ликвидные цифровые активы, такие как BTC и ETH, поскольку рынок устраняет хвостовой риск сентябрьского повышения ставок.

Если ИПЦ печатается горячим (выше 4,3%), сочетание стойкой инфляции и останавливающегося роста спровоцирует острое стагфляционное ценообразование. Немедленно ликвидируйте слабые позиции акций, хеджируйте длинную криптовалютную экспозицию и возвращайтесь к наличным/DXY, поскольку рынок спешит заложить сентябрьское повышение ставок обратно в книги ордеров.

Заключение: институциональный макро тезис

Традиционные односпектральные корреляционные модели временно сломаны, поскольку глобальный макро капитал обрабатывает структурный переход от количественного отслеживания роста к строгому отслеживанию инфляционных цен. Последние данные о рабочей силе США не сигнализируют о классическом экономическом коллапсе, а скорее о структурной перебалансировке в среду низкого найма, низкого увольнения, усложненную исходом из участия в рабочей силе.

Распределители активов должны поддерживать высоко дисциплинированное, ненаправленное смещение по более широким индексным акциям, концентрируя капитал в чистых играх на дефицит, в частности спотовом золоте и нативных ончейн цифровых активах, которые структурно изолированы от негативной динамики реальной заработной платы и корпоративного маржинального давления, в настоящее время развивающихся по традиционному корпоративному ландшафту.