Amazon (AMZN) вступает во второй квартал 2026 года, переживая переходный период с высокими ставками. Хотя акции откатились на 17% от исторического максимума 2025 года в $253,46, компания удваивает ставки на ИИ-ориентированную инфраструктуру, выделяя ошеломляющие $200 миллиардов в капитальные затраты на 2026 год. С ускорением роста выручки AWS до 24% и масштабированием собственных чипов Trainium3, направленным на снижение зависимости от сторонних GPU, Amazon делает ставку на свою оценку в $2,1 триллиона, чтобы стать основной опорой для корпоративного генеративного ИИ. Изучите институциональные ценовые цели для акций Amazon в 2026 году, влияние торговой политики США и является ли AMZN возможностью покупки на падении при 25x форвардной прибыли.

В начале 2026 года Amazon (AMZN) сигнализировал, что его масштабный инвестиционный цикл в искусственный интеллект больше не является спекулятивным, но теперь также вопросом физических возможностей. Несмотря на скептицизм рынка относительно временного снижения свободного денежного потока, основные двигатели прибыли Amazon - AWS и реклама - остаются грозными, с операционным денежным потоком за последние 12 месяцев, достигшим рекордных $139,5 миллиардов. По состоянию на март 2026 года нарратив сместился от розничной логистики к инфраструктурному доминированию: как быстро Amazon может установить и монетизировать мощности дата-центров для удовлетворения неутолимого спроса на ИИ-нагрузки.

Amazon стоит на структурном перепутье. Генеральный директор Энди Джасси отклонил опасения по поводу плана капитальных затрат в $200 миллиардов, отметив, что AWS монетизирует мощности так быстро, как их можно установить. В то время как ястребиная Федеральная резервная система держит ставки на уровне 3,50%-3,75% и глобальный скачок цен на нефть выше $100/баррель оказали давление на розничные маржи, ориентированные на потребителей, базовое ускорение облачного бизнеса предполагает, что фундаментальное дно остается устойчивым.

Это руководство разбирает прогноз цены акций Amazon на 2026 год, используя данные от Barclays, Evercore ISI и Jefferies. Вы также узнаете, как получить доступ к фьючерсам на акции Amazon (AMZN) через BingX TradFi и через токенизированные акции Amazon AMZNON от Ondo на спот рынке BingX.

Топ-5 вещей, которые инвесторам Amazon нужно знать в 2026 году

- Ставка на $200 млрд: Руководство по капитальным затратам в $200 миллиардов на 2026 год направлено на инфраструктуру ИИ и спутники, что представляет увеличение на 51% год к году.

- Ускорение AWS: Рост выручки от облачных услуг подскочил до 24% в Q4 2025, при этом институциональные быки, такие как Citi, ожидают, что это достигнет 28-29% позже в 2026 году.

- Суверенитет кремния: Пользовательские ИИ-чипы Amazon, Trainium и Graviton, теперь превышают $10 миллиардов в годовой выручке, предлагая превосходную экономику единиц для ИИ-инференса.

- Рекламная электростанция: Доходы от рекламы достигли $21,3 миллиарда в Q4 2025, выросли на 22% год к году, превратившись в критически важное высокомаржинальное смещение к розничным расходам на доставку.

- Противодействие торговой политике: Постоянные опасения по поводу торговых тарифов США продолжают давить на маржи сторонних продавцов, создавая скидку к оценке относительно исторических средних.

Что такое Amazon (AMZN)?

Amazon - крупнейший в мире розничный торговец электронной коммерции и ведущий поставщик облачной инфраструктуры (AWS). В 2026 году он превратился в платформу Тройной угрозы: доминирующую розничную экосистему, глобального поставщика ИИ-инфраструктуры и быстрорастущую цифровую рекламную сеть. Его ценность заключается в эффекте маховика, где прибыль AWS и рекламные маржи финансируют масштабные капитальные затраты, необходимые для доминирования в следующую эру вычислений. В отличие от специализированных ИИ-фирм, Amazon владеет всем стеком, от пользовательского кремния и дата-центров до потребительского интерфейса и логистической сети.

Стратегическая эволюция Amazon (1997–2026): от продавца книг до ИИ-утилиты

- Расширение электронной коммерции (1997–2014): Разрушение традиционной розничной торговли, масштабирование Prime и построение самой сложной логистической сети в мире.

- Эра облачного доминирования (2015–2023): AWS становится основным двигателем прибыли, субсидируя рост розничной торговли и утверждая Amazon как операционную систему интернета.

- Эра генеративного ИИ и кремния (2024–2026+): Текущий этап, сосредоточенный на вертикальной интеграции. Amazon теперь проектирует собственные чипы и строит ИИ-заводы для обслуживания масштабных вычислительных потребностей 2030-х годов.

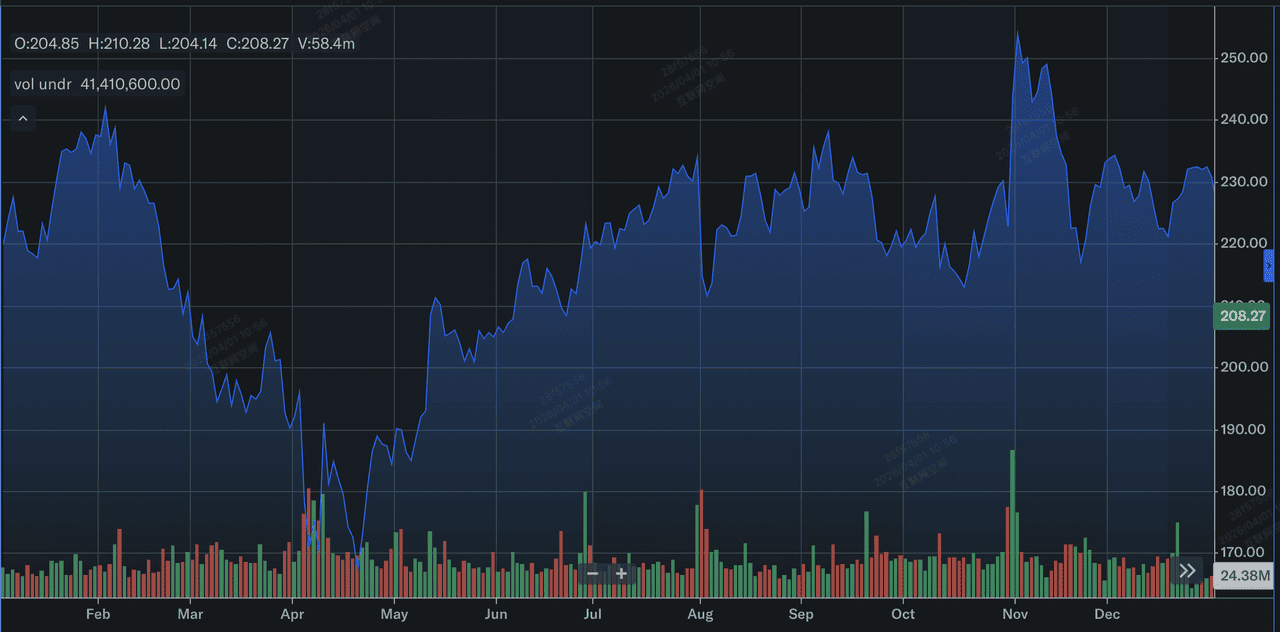

Обзор результатов Amazon (AMZN) 2025: впадина перед всплеском

Результаты акций Amazon в 2025 году | Источник: Yahoo Finance

В 2025 году Amazon продемонстрировал, что хотя его верхняя линия устойчива, его оценка чувствительна к времени возврата капитала.

- Достигнут исторический максимум: Акции AMZN коснулись рекордного уровня $253,46 3 ноября 2025 года, движимые оптимизмом по ИИ и ускоряющимися расходами AWS.

- Февральская коррекция: После отчета о доходах за Q4 5 февраля 2026 года акции упали на 17%, поскольку инвесторы отшатнулись от масштабного бюджета инфраструктуры в $200 миллиардов.

- Рост отложенных заказов AWS: Несмотря на падение цены акций, отложенные заказы AWS выросли до $244 миллиардов, рост на 40% год к году, сигнализируя о масштабных будущих доходах.

- Интеграция рекламы: Рекламная модель Prime Video достигла 315 миллионов глобальных зрителей, превратив стриминговый контент в значимого участника прибыли.

Тезис Amazon на 2026 год: 4 ключевых драйвера оценки акций $AMZN

Оценка Amazon в 2026 году зависит от успешного объединения расширения инфраструктуры, высокомаржинальных потоков доходов и структурного поворота к собственной эффективности искусственного интеллекта.

- Монетизация ИИ-мощностей: Amazon испытывает ограниченный предложением спрос. Если они смогут развернуть чипы Trainium3 к середине 2026 года, они смогут захватить более высокие маржи, чем конкуренты, полагающиеся исключительно на внешние GPU.

- Цель 15% маржи: Модели TIKR предполагают, что по мере созревания текущего цикла капитальных затрат маржи чистой прибыли могут расшириться до 15% к 2030 году, по сравнению с 10,8% сегодня.

- Эффективность розничной торговли: Достижения в робототехнике и переход к товарам повседневного спроса (1 из 3 проданных единиц) стабилизируют розничный сегмент, несмотря на инфляционное давление.

- Видение темпов роста AWS: Генеральный директор Энди Джасси прогнозирует, что AWS может достичь годового темпа роста в $600 миллиардов, движимого ИИ-нативными корпоративными миграциями.

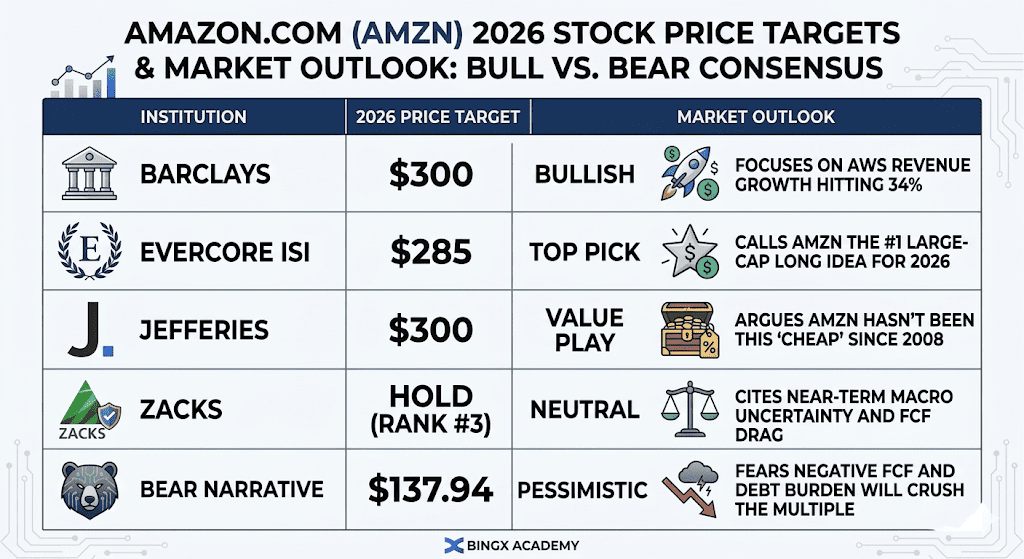

Прогнозы цены акций Amazon на 2026 год: бычий против медвежьего прогноза

Прогноз акций Amazon на 2026 год | Источник: Различные аналитики

Расхождение в оценке Amazon на 2026 год отражает высокорисковые дебаты между теми, кто делает ставку на суперцикл облачных технологий, управляемый ИИ, и теми, кто опасается масштабных капитальных обязательств, необходимых для его поддержания.

Бычий сценарий: взрыв эффективности за $300

Бычий нарратив основан на значительном переоценке оценки, поскольку рынок понимает, что Amazon торгуется при минимальном мультипле 10,3x форвардной EBITDA, уровне, не виденном с финансового кризиса 2008 года. Институциональные быки, такие как Barclays и Jefferies, утверждают, что цикл капитальных затрат в $200 миллиардов не является бременем расходов, а упражнением по построению высокодоходного рва. Если рост AWS сохранится на уровне или выше 25% через отчет о прибылях и убытках Q1 2026, это подтверждает, что Amazon успешно монетизирует ИИ-мощности так быстро, как их устанавливает. В этом сценарии акции движутся к $300, поскольку рынок перестает оценивать AWS как зрелого ритейлера и начинает ценить его как основной инфраструктурный слой для глобального генеративного ИИ.

Практически этот сценарий опирается на масштабирование пользовательского кремния, такого как Trainium3, который предлагает превосходную экономику единиц за счет снижения зависимости от внешних GPU. Если доходы Trainium и Graviton, уже на уровне $10 миллиардов годового темпа роста, продолжают расти трёхзначными темпами, маржи Amazon, вероятно, расширятся даже при том, что расходы остаются повышенными. Для инвесторов возможность покупки на падении оправдана чистым масштабом двигателя прибыли, с $139,5 миллиардами операционного денежного потока за последние 12 месяцев, обеспечивающими массивную подушку ликвидности, которую большинство конкурентов не могут сравнить.

Базовый сценарий: консолидация ожидания за $240

Базовый сценарий предусматривает Amazon как высокопроизводительную дойную корову, проходящую переходный год, где производительность акций отслеживает стабильные операционные доходы, а не расширение мультипля. В этом прогнозе рост выручки AWS остается стабильным между 20% и 23%, поддерживаемый устойчивым отложенным заказом в $244 миллиарда, но рост прибыли сдерживается растущими расходами на амортизацию от строительства дата-центров 2025–2026 годов. В то время как розничный сегмент продолжает набирать долю рынка в товарах повседневного спроса, более высокие расходы на доставку из-за нефти по цене $100+ действуют как постоянный потолок для роста чистой прибыли.

В рамках этого сценария акции, вероятно, колеблются между $220 и $250, отслеживая более широкое восстановление технологий S&P 500. Инвесторы сосредотачиваются на минимуме свободного денежного потока, принимая временное погружение в отрицательную территорию как необходимый компромисс для будущего доминирования. Этот сценарий предполагает, что хотя монетизация ИИ активна, она ещё не достигла переломного момента, необходимого для запуска полномасштабного ралли к историческим максимумам. 25x форвардный P/E остается стабильным, поскольку рынок ждет более осязаемых доказательств того, что ставка в $200 миллиардов переведется в 15%+ чистые маржи к 2030 году.

Медвежий сценарий: структурный сброс за $140

Медвежий сценарий управляется истощением инфраструктуры и потенциальным несоответствием между предложением и спросом. Если инвестиции в $200 миллиардов не дают пропорционального скачка в доходах AWS, в частности, если рост упадет ниже 20%, опасения по поводу неустойчивых расходов будут доминировать в нарративе. Медведи, включая аналитиков в Bears of Wall Street, указывают на растущее долговое бремя, которое теперь превышает $73 миллиарда, и риск отрицательного свободного денежного потока, достигающего $28 миллиардов к концу года. Если монетизация ИИ займет больше времени, чем ожидалось, статус Amazon как премиального генератора денежных средств может быть поставлен под сомнение, что приведет к массивному институциональному событию снижения рисков.

Внешние макро-давления усугубляют этот риск снижения, особенно двойной удар нефти по $100/баррель и ястребиной ФРС, поддерживающей высокие затраты на заимствования как для Amazon, так и для его потребителей. Если закрытие Ормузского пролива или более широкая нестабильность на Ближнем Востоке продолжат нарушать глобальные цепи поставок, розничные маржи Amazon, уже находящиеся под давлением торговых тарифов США, могут обрушиться к нулю. В этом неинвестиционном сценарии акции могут отступить к своей внутренней стоимости $137,94, представляя 30%+ снижение от текущих уровней, поскольку страхи пузыря ИИ набирают обороты.

Инвестиционный прогноз Amazon (AMZN) на 2026 год: поворот инфраструктуры против давления FCF

|

Институт |

Ценовая цель на 2026 |

Рыночный прогноз |

|

Barclays |

$300 |

Бычий: Фокус на росте выручки AWS, достигающем 34%. |

|

Evercore ISI |

$285 |

Лучший выбор: Называет AMZN идеей №1 лонга с большой капитализацией на 2026 год. |

|

Jefferies |

$300 |

Ценовая игра: Утверждает, что AMZN не была такой "дешёвой" с 2008 года. |

|

Zacks |

Держать (Ранг №3) |

Нейтральная: Ссылается на краткосрочную макро-неопределенность и затягивание FCF. |

|

Медвежий нарратив |

$137,94 |

Пессимистичный: Опасается, что отрицательный FCF и долговое бремя сокрушат мультипль. |

Как торговать акциями Amazon (AMZN) на BingX

Максимизируйте точность торговли, используя BingX AI для анализа паттернов волатильности Amazon в 2026 году и автоматизации ваших стратегий входа через наши разнообразные инструменты TradFi.

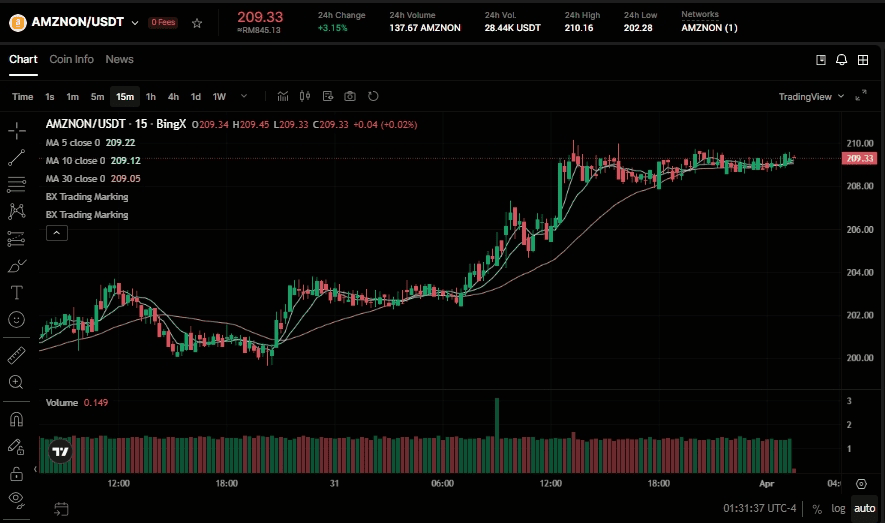

Покупайте и продавайте токенизированные акции Amazon Ondo (AMZNON) на спот рынке

Торговая пара AMZNON/USDT на спот рынке BingX

- Войдите в свой аккаунт BingX и внесите USDT.

- Найдите AMZNON/USDT на спот рынке.

- Выберите рыночный или лимитный ордер и введите сумму инвестиций.

- Подтвердите, чтобы держать дробные активы, связанные с Amazon.

Лонг или шорт фьючерсов на акции Amazon (AMZN) на BingX TradFi

Бессрочный контракт AMZN/USDT на фьючерсном рынке BingX

- Перейдите к BingX TradFi и выберите фьючерсы на акции.

- Выберите бессрочный контракт AMZN/USDT.

- Установите кредитное плечо (например, 2x–5x) и выберите открыть лонг или открыть шорт.

- Установите TP/SL (тейк-профит/стоп-лосс) для защиты от волатильности, управляемой прибылями.

5 критических рисков, которые нужно отслеживать инвесторам Amazon в 2026 году

Хотя дорожная карта Amazon, управляемая ИИ, предлагает значительный потенциал роста, инвесторы должны навигировать в сложной среде масштабных капитальных затрат, развивающейся глобальной торговой политики и усиливающейся облачной конкуренции.

- Эффективность капитальных затрат: Если возврат на $200 миллиардов расходов займет больше 18 месяцев, чтобы материализоваться, мультипль акций останется сжатым.

- Торговые тарифы: Новые торговые политики США могут нарушить структуру затрат маркетплейса сторонних продавцов, который составляет большинство проданных единиц.

- Макроинфляция: Цены на нефть выше $100/баррель увеличивают расходы на доставку и сокращают дискреционные расходы среди основных розничных клиентов Amazon.

- Конкуренция ИИ-моделей: AWS должен доказать, что его платформа Bedrock так же привлекательна, как прямые предложения от Microsoft OpenAI или Google Gemini.

- Минимум свободного денежного потока: Аналитики ожидают, что FCF станет отрицательным в 2026 году; если это распространится на 2027 год, кредитные рейтинги и потенциал выкупа могут быть затронуты.

Заключение: стоит ли инвестировать в акции Amazon (AMZN) в 2026 году?

Решение инвестировать в Amazon в 2026 году требует взгляда за рамки краткосрочного шума, чтобы сосредоточиться на долгосрочной способности получения прибыли. При примерно 25x форвардной прибыли Amazon торгуется со значительной исторической скидкой. Тезис на 2026 год зависит от скорости монетизации: если масштабное строительство дата-центров переводится в устойчивый рост AWS на уровне 25%+, текущий откат к примерно $200 будет рассматриваться как поколенческий момент покупки на падении.

Однако для инвесторов, не склонных к риску, переход к профилю отрицательного свободного денежного потока является законным красным флагом. Апрельский отчет о прибылях и убытках будет первым моментом истины для ставки в $200 миллиардов. Если руководство предоставит четкое руководство по минимуму FCF и восстановлению, путь к $300 широко открыт. Если нет, акции могут остаться в диапазоне, поскольку рынок требует доказательств доходности, прежде чем присуждать более высокую оценку.

Напоминание о рисках: Торговля и инвестирование в акции, такие как AMZN, включает существенный риск. Высокая капиталоемкость Amazon в сочетании с воздействием глобальной торговой волатильности и конкуренции ИИ делает его активом с высокими убеждениями, но высокой волатильностью. Всегда проводите независимое исследование.

Дополнительное чтение

- Прогноз акций Alphabet (GOOGL) на 2026 год: могут ли Gemini и Google Cloud AI поднять GOOGL выше $420?

- Прогноз акций Microsoft (MSFT) на 2026 год: может ли рост Azure AI и Copilot поднять акции MSFT до $550+?

- Прогноз цены акций Meta (META) на 2026 год: могут ли эффективность ИИ и пользовательский кремний поднять META до $900?

- Прогноз цены Reddit (RDDT) на 2026 год: может ли лицензирование ИИ-данных вернуть RDDT к $200?

- Прогноз акций Alibaba (BABA) на 2026 год: может ли рост ИИ и облачных технологий поднять BABA выше $200?