В начале 2026 года Meta Platforms (META) обозначила переход от "Года эффективности" к "Эре личного сверхинтеллекта". Несмотря на правовые неудачи в Нью-Мексико и Калифорнии в отношении безопасности подростков, основной рекламный бизнес Meta остается крепостью денежных потоков, генерируя 59,89 млрд долларов дохода в 4 квартале 2025 года. По состоянию на март 2026 года нарратив сместился от метавселенной к эффективности вывода - насколько дешево и эффективно Meta может предоставлять ИИ своим 3,6 миллиардам ежедневных пользователей.

Meta стоит перед структурно важным годом. Генеральный директор Марк Цукерберг стимулировал своих топ-лейтенантов опционами на акции, которые активируются только в случае, если Meta достигнет рыночной капитализации в 9 триллионов долларов - роста на 580% в течение пяти лет. Хотя задержка модели ИИ Avocado охладила краткосрочные настроения, расширение семейства приложений и рекордно высокая вовлеченность в рекламе говорят о том, что фундаментальное дно остается прочным.

Это руководство разбирает прогноз цены акций Meta на 2026 год, используя данные от Bank of America, Goldman Sachs и Montaka Global Investments. Вы также узнаете, как получить доступ к фьючерсам на акции Meta Platforms (META) через BingX TradFi.

Топ-5 вещей, которые должны знать инвесторы Meta в 2026 году

- Эффективность 2.0: Отчеты предполагают сокращение рабочей силы на 20% - около 15 800 рабочих мест - для компенсации массивных расходов на R&D ИИ и повышения операционной маржи свыше 41%.

- Кремниевая независимость: Развертывание чипов MTIA (Meta Training and Inference Accelerator) нацелено на экономию миллиардов в годовых инфраструктурных расходах, ранее выплачиваемых Nvidia.

- Рекламно-технологический маховик: Автоматизация Advantage+ на основе ИИ привела к увеличению рекламных показов на 14% и росту цен на рекламу на 6% в конце 2025 года.

- Регулятивный айсберг: Meta сталкивается с тысячами судебных исков после штрафа в 375 миллионов долларов в Нью-Мексико, вызывая опасения регулятивного подавления в стиле Big Tobacco.

- Поляризованная оценка: Цели аналитиков для акций META в 2026 году варьируются от осторожных 496 долларов в медвежьем сценарии до бычьих 900 долларов от BofA и Investing Group.

Что такое Meta Platforms (META)?

Meta Platforms - ведущая мировая компания в области социальной инфраструктуры и исследований ИИ. Хотя ее идентичность коренится в социальных сетях Facebook, Instagram, WhatsApp и Threads, в 2026 году ее все чаще рассматривают как платформу ИИ-как-услуга (AIaaS) и аппаратного обеспечения. Ее ценность заключается в собственном социальном графе и интеграции ИИ-сверхинтеллекта в ее аппаратное обеспечение, такое как очки Ray-Ban's Meta, и программную экосистему. В отличие от облачных провайдеров, таких как Microsoft или Google, ИИ Meta направлен внутрь, предназначен для максимизации вовлеченности пользователей и ROI рекламодателей.

Читайте больше: Топ ИИ токенизированных акций для наблюдения в 2026 году

Стратегическая эволюция Meta (2004–2026): От социальной сети к ИИ-гиганту

Основанная в 2004 году, путь Meta прошел через три различные эры:

- Переход с десктопа на мобильные устройства (2004–2014): Масштабирование Facebook и успешный переход на мобильную рекламу, за которым последовали стратегические приобретения Instagram и WhatsApp.

- Расширение метавселенной (2021–2023): Спорный ребрендинг в Meta и миллиарды расходов на Reality Labs, которые первоначально испугали инвесторов, прежде чем быть сокращенными.

- Эра генеративного ИИ и эффективности (2024–2026+): Текущая фаза, где сокращение затрат в рамках "Года эффективности" встречается с агрессивными тратами на сверхинтеллект для доминирования на рынке потребительских ИИ-помощников.

Обзор производительности Meta (META) в 2025 году: Построение инфраструктуры

В 2025 году Meta доказала, что ее инвестиции в ИИ были не просто спекулятивными, но активно приносили доход.

- Акции META достигают максимума в 796 долларов: Движимые отличными результатами по доходам и оптимизмом по ИИ, акции Meta коснулись рекордного максимума перед коррекцией в конце 2025 года, связанной с ростом капитальных расходов и правовыми рисками.

- Финансовая устойчивость: Доходы выросли на 24% в годовом исчислении до 59,89 млрд долларов в 4 квартале 2025 года. Операционный доход достиг 24,75 млрд долларов, даже при том, что расходы увеличились на 40% из-за расширения центров обработки данных.

- Задержка Avocado: Выпуск пограничной модели Avocado был отложен на май 2026 года после того, как внутренние бенчмарки отстали от Gemini 3 Google и GPT-5 OpenAI.

- Проверка реальности Reality Labs: Хотя все еще теряя миллиарды, доходы Reality Labs достигли 2,2 млрд долларов, при этом умные очки Ray-Ban Meta стали неожиданным хитом в категории носимого ИИ.

Тезис Meta на 2026 год: 4 столпа оценки акций $META

- Поворот к собственному кремнию MTIA: Перенося рабочие нагрузки вывода на собственные чипы MTIA, Meta может обслуживать рекомендации ИИ для 3,6 миллиарда пользователей за долю от стоимости аренды внешних GPU.

- Мастерство монетизации: ИИ Meta не нужно продавать как подписку; он улучшает возврат от рекламных расходов (ROAS). Более высокая эффективность рекламы приводит к более высоким ставкам рекламодателей, создавая постоянный маховик доходов.

- Производительность рабочей силы: Если Meta выполнит слухи о 20% сокращениях, доходы на сотрудника могут подскочить до 3,2 миллиона долларов, далеко опережая Microsoft и Alphabet.

- Видение личного сверхинтеллекта: Интеграция ИИ-помощника почти человеческого уровня в Instagram и WhatsApp превращает семейство приложений в крупнейшую в мире сеть распространения ИИ.

Инвестиционный прогноз Meta Platforms (META) на 2026 год: Поворот к ИИ-эффективности против регулятивных препятствий

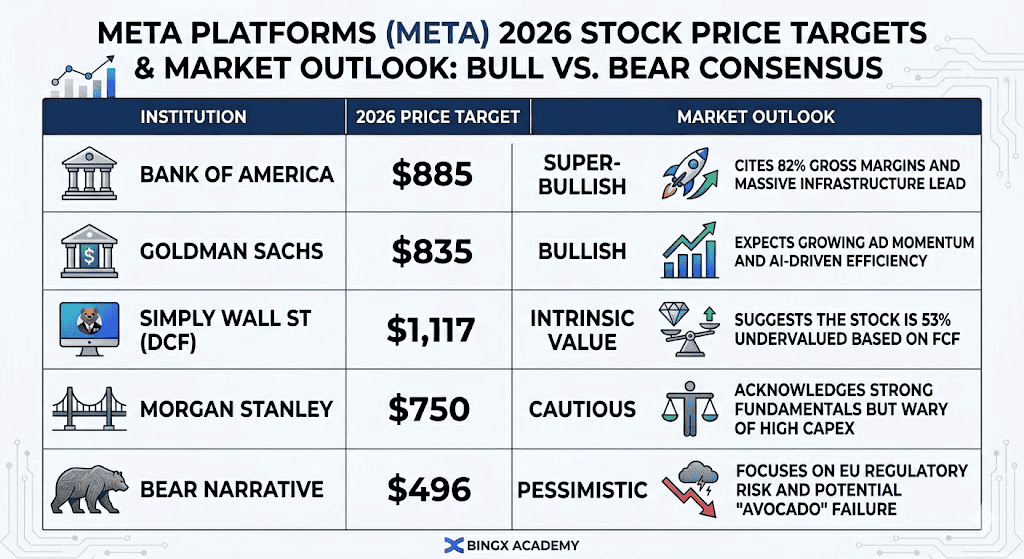

Целевые цены акций META на 2026 год и рыночный прогноз | Источник: Различные аналитики

| Источник: Различные аналитики

Расхождение в оценке Meta на 2026 год отражает переход с высокими ставками от гиганта социальных медиа к ИИ-гиганту, ориентированному на эффективность. Хотя технические индикаторы показывают торговлю акций около 17x форвардного P/E, значительно ниже исторического среднего, следующие три сценария определяют ценовую траекторию на оставшуюся часть года.

Прогнозы цен Meta на 2026 год: Бычий против медвежьего прогноза

|

Институт |

Целевая цена на 2026 |

Рыночный прогноз |

|

Bank of America |

$885 |

Супер-бычий: Ссылается на 82% валовую маржу и массивное преимущество в инфраструктуре. |

|

Goldman Sachs |

$835 |

Бычий: Ожидает растущий рекламный импульс и эффективность на основе ИИ. |

|

Simply Wall St (DCF) |

$1,117 |

Внутренняя стоимость: Предполагает, что акция недооценена на 53% на основе FCF. |

|

Morgan Stanley |

$750 |

Осторожный: Признает сильные фундаментальные показатели, но осторожен по поводу высоких капитальных расходов. |

|

Медвежий нарратив |

$496 |

Пессимистичный: Фокусируется на регулятивном риске ЕС и потенциальном провале "Avocado". |

Бычий сценарий: Взрыв эффективности на $900

Бычий нарратив сосредоточен на том, что Meta успешно владеет стеком. Перенося массивные рабочие нагрузки вывода на собственный кремний MTIA, Meta эффективно обходит налог Nvidia, потенциально экономя от 5 до 8 миллиардов долларов в годовых операционных расходах. Если слухи о 20% сокращении рабочей силы будут выполнены наряду с майским развертыванием модели ИИ Avocado, операционная маржа может подскочить выше 45%. В этом сценарии набор Advantage+ Meta на основе ИИ приводит к двузначному росту цен на рекламу, поскольку рекламодатели стекаются к платформе с самым высоким ROI в цифровой экосистеме.

Институциональные быки, такие как Bank of America и Goldman Sachs, видят цель в 835–900 долларов, основанную на том, что Meta достигнет EPS более 40 долларов за 2026 финансовый год. Это предполагает, что семейство приложений поддерживает свою базу в 3,6 миллиарда DAU (ежедневных активных пользователей), успешно монетизируя WhatsApp Business и умные очки Ray-Ban Meta. Для инвесторов это игра на то, что Meta станет самым прибыльным дистрибьютором физического ИИ в мире, оправдывая переоценку к мультипликатору в 25x.

Базовый сценарий: Стабильная монетизация на $750

Базовый сценарий видит Meta как дойную корову, навигирующую через цикл тяжелых инвестиций. В этом сценарии трата 135 миллиардов долларов на капитальные расходы рассматривается как необходимый защитный ров, а не как немедленный ускоритель доходов. Доходы продолжают расти стабильными 12–15%, поддерживаемые принятием Instagram Reels и Threads, но рост прибыли сдерживается растущими расходами на амортизацию от строительства центров обработки данных. Модель Avocado может не превзойти GPT-5, но остается достаточно хорошей для удержания пользователей в экосистеме Meta.

При таком прогнозе акция, вероятно, стабилизируется между 700 и 780 долларами, отслеживая восстановление технологического сектора S&P 500. Хотя сегмент Reality Labs продолжает показывать квартальные убытки более 4 миллиардов долларов, основной рекламный движок генерирует достаточно свободного денежного потока для поддержания программы обратного выкупа акций в 50+ миллиардов долларов. Это обеспечивает оценочное дно, удерживая соотношение P/E стабильным около 19x, пока рынок ждет более ощутимых доходов от сверхинтеллекта.

Медвежий сценарий: Регулятивное возмездие на $490

Медвежий сценарий запускается идеальным штормом правовых и продуктовых неудач. Если мартовские судебные поражения 2026 года в Нью-Мексико и Калифорнии создадут прецедент для многостороннего урегулирования в стиле Big Tobacco, Meta может столкнуться с десятками миллиардов обязательств. Одновременно, если регуляторы ЕС под DMA заставят Meta разделить обмен данными между Facebook и Instagram, точность ее рекламного таргетинга, и, следовательно, ценовая сила, будут серьезно скомпрометированы, угрожая 23% доходов, получаемых с европейского рынка.

В этом неинвестиционном сценарии акция может отступить к 490 долларам или ниже, тестируя уровни поддержки 52-недельных минимумов. Провал модели Avocado с запуском в мае сигнализировал бы, что Meta проигрывает гонку ИИ, потенциально заставляя заключить дорогостоящую лицензионную сделку с Google Gemini. При капитальных расходах все еще на рекордных максимумах и замедлении роста доходов до однозначных цифр, 300x P/E на ожиданиях ИИ рухнул бы, приводя к массивному институциональному снижению риска по акции.

Как торговать акциями Meta (META) на BingX

Максимизируйте точность своей торговли, используя BingX AI для анализа паттернов волатильности Meta в 2026 году и автоматизации стратегий входа через наши разнообразные инструменты TradFi.

Покупайте и продавайте токенизированные акции Meta METAX и METAON на спот-рынке

Торговая пара METAX/USDT на спот-рынке BingX

- Войдите в свой аккаунт BingX и внесите USDT.

- Найдите торговые пары METAX/USDT или METAON/USDT на спот-рынке.

- Выберите рыночный или лимитный ордер и введите сумму инвестиции.

- Подтвердите для владения дробными активами, связанными с Meta.

Читайте больше: Что такое токенизированные акции Meta (METAX, METAON) и как их купить?

Длинные или короткие фьючерсы на акции Meta (META) на BingX TradFi

Бессрочные контракты META/USDT на фьючерсном рынке BingX

- Перейдите в BingX TradFi и Stock Futures.

- Выберите бессрочный контракт META/USDT.

- Установите кредитное плечо (например, 2x–5x) и выберите "Открыть лонг" или "Открыть шорт".

- Установите TP/SL (тейк-профит/стоп-лосс) для защиты от волатильности, вызванной регулятивными факторами.

Читайте больше: Как торговать Forex, товарами, акциями и индексами с BingX TradFi: Руководство для начинающих (2026)

5 критических рисков, за которыми следует следить инвесторам Meta в 2026 году

Хотя дорожная карта сверхинтеллекта Meta предлагает огромный потенциал роста, инвесторы должны навигировать через непростой ландшафт регулятивных подавлений, капитальных расходов с высокими ставками и усиливающейся конкуренции в гонке ИИ-моделей.

- Правовая лавина: Тысячи судебных исков относительно зависимости от приложений могут привести к массивным урегулированиям или обязательным изменениям в проверке возраста, замедляющим рост.

- Капитальные расходы против FCF: Трата 135 миллиардов долларов на ИИ - это большая ставка. Если рекламные доходы замедлятся из-за макроэкономического спада, высокая амортизация может подавить чистую прибыль.

- Разрыв в моделях: Если ИИ-модель Avocado Meta продолжит показывать недостаточную производительность, Meta может быть вынуждена лицензировать ИИ от Google, теряя свой статус лидера пограничных моделей.

- Регулятивное давление ЕС: Закон о цифровых рынках (DMA) продолжает угрожать модели подписки без рекламы Meta в Европе, на которую приходится 23% доходов.

- Риск исполнения: Крупномасштабные сокращения (20%) могут нарушить внутренний моральный дух и привести к утечке талантов в ИИ-стартапы, такие как Anthropic или xAI.

Заключение: Стоит ли инвестировать в акции Meta (META) в 2026 году?

Решение об инвестировании в Meta в 2026 году требует баланса между ее исторически низкой оценкой на фоне агрессивных капитальных расходов и эскалирующего правового контроля. При примерно 16x–20x форвардных доходах Meta торгуется со значительной скидкой по сравнению с коллегами из "Великолепной семерки", предлагая уникальную точку входа для инвесторов, которые рассматривают текущее падение цены как чрезмерную реакцию на временные препятствия. Тезис на 2026 год зависит от способности Meta успешно развернуть собственный кремний MTIA и завершить интеграцию сверхинтеллекта; если эти внутренние эффективности материализуются, компания может увидеть массивное расширение свободного денежного потока, потенциально оправдывая движение к целевым ценам $800–$900, установленным институциональными быками.

И наоборот, для консервативных или ориентированных на доходы инвесторов регулятивный айсберг представляет нетривиальную угрозу долгосрочной стабильности. Потенциал урегулирования в стиле Big Tobacco или ограничительных законов о проверке возраста может структурно нарушить основной двигатель доходов Meta - таргетированную рекламу. Кроме того, массивный бюджет капитальных расходов в 135 миллиардов долларов оказывает высокое давление на предстоящую модель ИИ Avocado для получения немедленных коммерческих результатов. Практическая стратегия на 2026 год включает мониторинг операционной маржи во втором квартале и прогресса ожидающих судебных разбирательств в Калифорнии и Нью-Мексико, поскольку эти вехи определят, может ли Meta поддерживать свой статус роста по разумной цене (GARP) или столкнется с многолетней фундаментальной коррекцией.

Напоминание о рисках: Торговля и инвестирование в акции, такие как META, связаны с существенным риском потери капитала. Высокая волатильность Meta в сочетании с ее массивными тратами на ИИ-инфраструктуру и воздействием развивающихся глобальных правил конфиденциальности делают ее высокорисковым активом. Инвесторы должны проводить тщательные независимые исследования и рассматривать профессиональную финансовую консультацию перед распределением капитала.

Дополнительное чтение

- Прогноз акций Microsoft (MSFT) на 2026 год: Могут ли рост Azure AI и Copilot привести акции MSFT к $550+?

- Прогноз акций Apple (AAPL) на 2026 год: Рост MacBook Neo или ловушка ИИ-оценки?

- Прогноз акций Alphabet (GOOGL) на 2026 год: Могут ли Gemini и Google Cloud AI привести GOOGL выше $420?

- Прогноз цены Reddit (RDDT) на 2026 год: Может ли лицензирование ИИ-данных привести RDDT обратно к $200?

- Прогноз цены акций Nvidia (NVDA) на 2026 год: Могут ли Blackwell и Vera Rubin вернуть NVDA к $300?