Ethereum (ETH) ca activul cripto cu a doua cea mai mare capitalizare de piață după Bitcoin, a fost întotdeauna unul dintre activele de bază în portofoliile investitorilor taiwanezi. Odată cu tranziția Ethereum la mecanismul Proof of Stake, aplicarea ETH s-a extins de la simpla deținere de tokeni la staking pentru randamente, utilizarea rețelelor Layer 2, împrumuturi și mining de lichiditate în diverse scenarii. Fiecare activitate poate implica diferite tratamente fiscale, făcând planificarea fiscală pentru investitorii ETH mai complexă decât pentru alte criptomonede.

Taiwan încă nu a promulgat legislație specială pentru reglementările fiscale ale criptomonedelor. Ethereum și alte monede virtuale fără natură de valori mobiliare sunt clasificate în mod similar ca "venituri din tranzacții de proprietate" și sunt tratate conform articolului 14, paragraful 1, categoria 7 din Legea Impozitului pe Venit. Pentru investitorii care tranzacționează doar ETH spot, tratamentul fiscal este relativ simplu; însă pentru cei implicați în staking și operațiuni DeFi, orientările actuale ale reglementărilor pentru aceste scenarii sunt incomplete, majoritatea fiind tratate în practică prin analogie cu principiile contabile.

Acest articol începe cu poziția juridică a Ethereum, explicând în ordine momentul impozitării ETH, distincția între veniturile interne și offshore, tratarea staking-ului și finanțelor descentralizate (DeFi) în ceea ce privește veniturile, procesul de declarare și introducerea platformelor de tranzacționare și instrumentelor de asistență fiscală potrivite pentru investitorii ETH, ajutându-vă să stabiliți un flux de lucru stabil și practic pentru declararea fiscală Ethereum. Conținutul acestui articol este pentru informații generale de referință; pentru declararea efectivă, vă rugăm să consultați un contabil sau biroul fiscal pentru sfaturi profesionale în funcție de situația dvs. personală.

Rezumat Key Points

- Ethereum este clasificat în Taiwan ca "monedă virtuală fără natură de valori mobiliare", profiturile din investiții aparțin "veniturilor din tranzacții de proprietate", trebuie declarate conform articolului 14, paragraful 1, categoria 7 din Legea Impozitului pe Venit și nu se aplică exemțiile de impozit pentru tranzacțiile cu acțiuni.

- Momentul impozitării este declanșat de "schimbarea ETH în monedă fiat și transferul în contul bancar", doar deținerea ETH în wallet sau pe bursa de schimb, sau efectuarea de schimburi coin-to-coin, reprezintă câștiguri/pierderi nerealizate.

- Recompensele ETH staking, mining-ul de lichiditate, veniturile DeFi etc. nu au în prezent orientări fiscale clare, abordarea conservatoare este să le recunoașteți ca venit la primire conform prețului de piață de atunci, utilizând ulterior acel preț de piață ca bază de cost la vânzare.

- Veniturile interne (schimbarea ETH în TWD prin burse taiwaneze) sunt incluse în impozitul pe venitul global, veniturile offshore (transferul prin platforme străine în Taiwan) se supun sistemului de impozit minim alternativ, veniturile offshore sub 1 milion nu necesită declarare.

- BingX oferă o interfață în chineză tradițională pentru tranzacționarea ETH spot și contracte perpetue, împreună cu funcții complete de export de rapoarte profit/pierdere, potrivit pentru investitorii ETH taiwanezi ca platformă principală de tranzacționare și păstrare a înregistrărilor.

Trebuie să Declari Fiscal Ethereum în Taiwan? Poziția Juridică a Ethereum în Taiwan: Monedă Virtuală Fără Natură de Valori Mobiliare

Înainte de a înțelege regulile fiscale, trebuie să înțelegem poziția juridică a Ethereum în Taiwan. Comisia de Supraveghere Financiară clasifică ETH împreună cu Bitcoin și alte criptomonede mainstream ca "monede virtuale fără natură de valori mobiliare". Această poziție determină direct modul de impozitare a ETH: nu se aplică exemțiile de impozit pe câștigurile din tranzacții cu acțiuni, profiturile din investiții fiind considerate "venituri din vânzarea sau schimbul de proprietăți și drepturi", necesitând declararea conform reglementărilor relevante din Legea Impozitului pe Venit în impozitul pe venitul global sau impozitul minim alternativ.

Ministerul Finanțelor a prezentat în ianuarie 2025 Comitetului Financiar al Legislativului un raport scris privind impozitarea criptomonedelor, confirmând că profiturile din tranzacțiile personale cu criptomonede ar trebui tratate conform articolului 14, paragraful 1, categoria 7 "venituri din tranzacții de proprietate" din Legea Impozitului pe Venit, cu suma rămasă după scăderea costurilor și taxelor relevante din prețul de tranzacționare ca venit impozabil. Până la 13 decembrie 2024, autoritățile fiscale au descoperit venituri nedeclarate din monede virtuale în valoare de 130 de milioane de yuan, cu taxe suplimentare și amenzi de peste 34 de milioane de yuan, autoritățile relevante stabilind deja cazuri practice de aplicare.

Legea fiscală adoptă "metoda de calcul la ieșire" pentru calcularea profiturilor și pierderilor ETH, ceea ce înseamnă că câștigurile/pierderile se realizează doar când Ethereum este convertit înapoi în monedă fiat (TWD sau valută străină). Cu alte cuvinte, dacă ETH rămâne pe bursa de schimb sau în wallet-ul personal, indiferent cât de mult crește valoarea contabilă sau se efectuează schimburi între diferite tokeni, nu se produce încă obligația fiscală. Doar când ETH este retras în contul bancar personal și se completează schimbul în monedă fiat se necesită includerea în declarația de venit pentru anul respectiv.

Cum să Distingi între Venituri Interne vs. Offshore? Judecata pe Baza Canalului de Retragere ETH

Judecata fiscală a Ethereum este similară cu alte criptomonede, determinând dacă aparține veniturilor interne sau offshore pe baza "platformei de retragere". Diferența în sistemele fiscale aplicabile este semnificativă, veniturile interne fiind incluse în impozitul pe venitul global conform cotelor progresive, iar veniturile offshore aplicând sistemul de impozit minim alternativ (sistemul de taxă minimă) cu exemții relativ generoase. Pentru investitorii ETH, decizia de a alege canalul de retragere este, în esență, și o parte a planificării fiscale.

1. Venituri Interne: Retragere prin Burse Taiwaneze

Utilizarea burselor taiwaneze conforme precum MAX, BitoPro pentru a schimba ETH în TWD și transferul în contul bancar personal TWD, aceste profituri vor fi considerate "venituri interne", aplicând reglementările impozitului pe venitul global personal. Bursele taiwaneze conforme respectă sistemul de nume real și legile anti-spălare de bani, cu înregistrări de tranzacții complete, autoritățile fiscale putând solicita datele de tranzacții ale unor persoane specifice conform articolului 30 din Legea de Colectare a Impozitelor. Metoda de calcul pentru veniturile interne este:

Venituri din Tranzacții de Proprietate Interne = Suma de Vânzare ETH − Cost de Cumpărare − Taxe de Tranzacție

Venitul calculat se include în totalul veniturilor globale anuale personale, impozitat conform cotelor progresive (5% la 40%). Pentru investitorii ETH cu profituri mici, pragul inferior al cotelor pentru veniturile interne este relativ prietenos; însă pentru grupurile cu venituri mari, limita superioară de 40% a cotei progresive este semnificativ mai mare decât sistemul de taxă minimă pentru veniturile offshore.

Lectură suplimentară:Comparație Completă a Platformelor de Intrare și Ieșire Fiat pentru Criptomonede în Taiwan: Ce Platformă are Cea Mai Ieftină Intrare și Cea Mai Rapidă Ieșire? (2026)

2. Venituri Offshore: Transfer prin Platforme Străine în Taiwan

Dacă utilizați burse străine pentru a tranzacționa ETH și convertiți profiturile în USD sau stablecoin-uri, apoi transferați prin transfer bancar în contul bancar în valută străină din Taiwan, acest venit va fi considerat "venit offshore". Veniturile offshore nu sunt incluse în impozitul pe venitul global, ci se supun Ordinanței de Impozit Minim Alternativ. Când fondurile sunt transferate înapoi, banca va cere completarea naturii transferului, se recomandă declararea "268 Vânzarea de Active Virtuale Străine" pentru a facilita clasificarea ca venit offshore la declararea fiscală ulterioară.

Exemția pentru veniturile offshore este relativ generoasă. Veniturile offshore anuale totale ale fiecărei persoane sub 1 milion sunt scutite de declarare, peste 1 milion necesitând declararea impozitului minim alternativ. Suma de bază a impozitului alternativ minus 7,5 milioane (aplicabil pentru anul 2026) este calculată la 20% ca impozit de bază alternativ. Dacă impozitul de bază alternativ este mai mare decât impozitul pe venitul global, trebuie plătită diferența; dacă impozitul pe venitul global este mai mare sau egal cu impozitul de bază alternativ, atunci nu se plătește impozitul de bază alternativ. Este important de reținut că suma de bază a impozitului alternativ include nu doar veniturile offshore, ci și beneficii de asigurare specifice, câștiguri din tranzacții cu valori mobiliare etc., spațiul de exemție ar trebui considerat împreună la calcularea acestora.

Lectură suplimentară:Ce Platformă are Cea Mai Mică Taxă pentru Schimbarea ETH în USD în Taiwan? Comparația Taxelor și Costurilor de Retragere pentru 5 Burse Majore (2026)

Când Trebuie să Declari Fiscal Tranzacțiile ETH? Organizarea Scenariilor Comune

Aplicațiile diverse din ecosistemul Ethereum fac tratamentul fiscal al ETH mai complex decât alte criptomonede, de la tranzacțiile spot și staking la operațiunile DeFi, fiecare activitate putând afecta calculul final al profiturilor și pierderilor. Deși legea fiscală taiwaneză nu are în prezent orientări clare pentru unele scenarii, principiile de tratament conservator pot totuși reduce riscul de controverse în caz de audit ulterior.

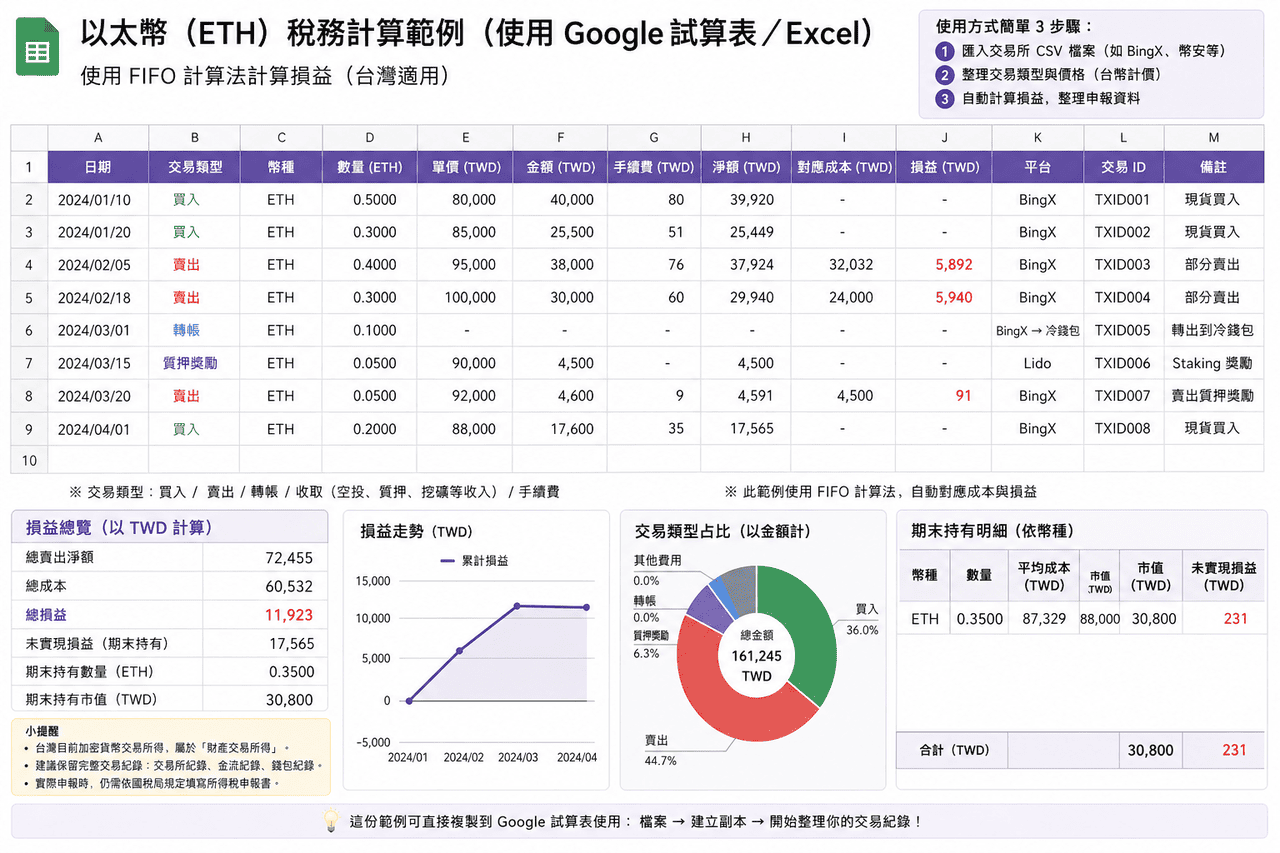

- Cumpărarea și Vânzarea ETH Spot: Cel mai comun scenariu este cumpărarea ETH urmată de vânzarea pentru profit când prețul crește și retragerea în contul bancar. Aceste profituri aparțin veniturilor din tranzacții de proprietate, judecate ca venituri interne sau offshore pe baza canalului de retragere. Metoda de calcul este "suma de vânzare − costul de cumpărare − taxele de tranzacție", venitul fiind inclus în declarația impozitului pe venitul global sau impozitul minim alternativ pentru anul curent. Se recomandă descărcarea și backup-ul înregistrărilor de tranzacții după fiecare cumpărare sau vânzare ca bază pentru calculele ulterioare. Pentru intrări în loturi, același batch de ETH poate folosi metoda FIFO sau de cost mediu, dar ar trebui să rămână consecvent în același an.

- Tranzacționarea Contractelor Perpetue ETH: Profiturile din contractele perpetue Ethereum aparțin de asemenea veniturilor din tranzacții de proprietate. Datorită implicării marjei, taxelor de finanțare și mecanismelor de lichidare forțată, metoda de calcul diferă de spot, în practică adoptând de obicei direct rapoartele profit/pierdere furnizate de platformă. Unele platforme (cum ar fi BingX) oferă funcții complete de export al profiturilor/pierderilor contractelor, profiturile/pierderile nete după închidere fiind calculate automat, putând servi ca bază pentru declarare. Dacă tranzacționați prin platforme străine și transferați fondurile înapoi în Taiwan, de obicei va fi clasificat ca venit offshore.

- Recompense ETH Staking: După tranziția Ethereum la mecanismul Proof-of-Stake, deținerea ETH poate obține recompense anuale de aproximativ 2-4% prin staking. Indiferent dacă prin burse, protocoale de staking lichid (cum ar fi Lido, Rocket Pool), sau rularea propriilor noduri de validare, în practică se adoptă de obicei tratamentul conservator: la primirea recompenselor, se recunoaște ca venit conform prețului de piață curent; când se vinde ETH în viitor, se folosește prețul de piață recunoscut atunci ca bază de cost, calculând profiturile/pierderile ulterioare.

- Împrumutul DeFi și Mining-ul de Lichiditate: În protocoalele de împrumut precum Aave, Compound, folosirea ETH ca garanție pentru a împrumuta stablecoin-uri aparține de obicei împrumutului garantat mai degrabă decât dispunerii de active, nu producând imediat impozitare. Însă dacă garanțiile sunt lichidate, echivalează cu vânzarea activelor, necesitând calcularea profiturilor/pierderilor conform prețului de piață de atunci. Furnizarea de lichiditate la Uniswap, Curve etc. pentru a obține distribuțiile de taxe sau token-urile de recompensă, tratamentul este similar cu staking-ul, recunoscându-se ca venit la primire conform prețului de piață. De asemenea, trebuie să acordați atenție pierderilor impermanente, cantitatea de active la răscumpărarea finală poate diferi de investiția inițială.

- Cross-chain Layer 2 și Schimburi Coin-to-Coin: Transferul ETH de la mainnet la rețelele Layer 2 precum Arbitrum, Optimism este în esență mișcarea activelor între rețele diferite, de obicei nu considerat ca dispunere. În mod similar, schimburile coin-to-coin înainte de a reveni la moneda fiat sunt de obicei considerate câștiguri/pierderi nerealizate. Însă aceste operațiuni vor afecta calculul costurilor ulterioare, în practică fiind necesară păstrarea înregistrărilor cross-chain, înregistrărilor de schimb și cheltuielilor cu gas fee pentru a calcula baza de cost completă la retragerea viitoare.

Comparația Judecății Fiscale pentru Scenarii Comune de Tranzacționare Ethereum

|

Scenariu de Tranzacționare |

Declanșează Impozitarea |

Recomandare Tratament Fiscal |

|

Cumpărare/vânzare ETH spot și retragere în bancă |

Da |

Distinge veniturile interne/offshore pe baza canalului de retragere, calculează profiturile/pierderile din tranzacții de proprietate |

|

Schimbarea ETH cu alte tokeni |

Nu (încă nerealizat) |

Păstrează înregistrările de tranzacții, calculează baza de cost completă la retragerea ulterioară |

|

Primirea recompenselor ETH staking |

Recomandat să recunoști ca venit |

Recunoaște conform prețului de piață curent la primire, folosește ca bază de cost pentru vânzarea ulterioară |

|

Bridging Layer 2 cross-chain |

Nu |

Păstrează înregistrările tranzacțiilor on-chain și dovezile cheltuielilor gas fee |

|

Garanție împrumut DeFi (nelichidată) |

Nu |

Păstrează înregistrările de împrumut, calculează profiturile/pierderile conform prețului de lichidare la lichidare |

|

Recompense mining de lichiditate |

Recomandat să recunoști ca venit |

Recunoaște conform prețului de piață curent la primire, acordă atenție calculului pierderilor impermanente |

Cum să Alegi Instrumentele de Declarare Fiscală Ethereum? Organizarea Instrumentelor de Declarare Fiscală ETH Aplicabile în Taiwan

Pentru investitorii ETH taiwanezi care tranzacționează frecvent sau operează pe multiple platforme, volumul de muncă pentru organizarea manuală a datelor de profit/pierdere este de obicei considerabil. Următoarele instrumente pot ajuta la integrarea înregistrărilor de tranzacții și calcularea profiturilor/pierderilor.

Majoritatea instrumentelor sunt servicii internaționale, cu suport limitat pentru sistemul fiscal taiwanez, fiind folosite în principal pentru calcularea cifrelor de profit/pierdere. La declararea efectivă, tot trebuie să organizezi din nou conform formatelor taiwaneze. În plus, instrumentele mainstream actuale sunt în mare parte cu interfețe în engleză, fără suport complet pentru chineza tradițională, putând necesita o ușoară adaptare în utilizare.

- Koinly: Suportă majoritatea burselor și wallet-urilor mainstream, oferă metode de import API și CSV, poate organiza automat înregistrările de tranzacții și le clasifică în tipuri precum tranzacționare, transfer, taxe etc., reducând povara organizării manuale. Suportă metodele FIFO, LIFO și de cost mediu, și poate genera rapoarte de profit/pierdere și rezumate fiscale, potrivit pentru utilizatori cu numărul mare de tranzacții sau operațiuni cross-platform.

- CoinTracker: Se concentrează pe sincronizarea automată și urmărirea portofoliului, suportă conectarea API cu majoritatea burselor, poate importa și date prin CSV. Sistemul calculează automat costurile de deținere și profiturile/pierderile realizate, suportă FIFO și LIFO, potrivit pentru utilizatori cu înregistrări de tranzacții relativ simple sau care doresc să înțeleagă rapid statusul general al activelor. Versiunea gratuită are limitări pe numărul de tranzacții, necesitând upgrade la planuri când volumul de tranzacții crește.

- Blockpit (fost Accointing): Oferă integrarea înregistrărilor de tranzacții, calcularea profiturilor/pierderilor și funcții de rapoarte fiscale, suportă metodele FIFO și de cost mediu. Fostul Accointing a fost încorporat în Blockpit, funcțiile continuând și integrându-se, potrivit pentru scenarii de volum mediu de tranzacționare. Outputul rămâne în principal pentru sistemele fiscale internaționale, de obicei necesitând reorganizare pentru declararea în Taiwan.

- Excel/Google Sheets: Nu depinde de instrumente terțe, poate importa direct CSV de la burse, stabilește propriile câmpuri și logică de calcul, organizează complet datele conform cerințelor de declarare taiwaneze. Potrivit pentru utilizatori cu puține tranzacții sau care doresc să controleze complet procesul de calcul, având avantaje în controlul formatelor și flexibilitate.

Pentru investitorii taiwanezi obișnuiți cu puține tranzacții (mai puțin de 50 pe an), utilizarea Excel sau Google Sheets pentru organizare manuală este de obicei mai practică decât abonamentele plătite la instrumente terțe, deoarece puteți organiza datele complet conform formatelor necesare pentru declararea taiwaneză, fără a fi nevoie să convertiți formatele de output ale instrumentelor. Utilizatorii avansați cu volum mare de tranzacții sau operațiuni cross-chain pot considera instrumente precum Koinly pentru a reduce povara organizării, dar trebuie să verifice personal corectitudinea rezultatelor calculului.

Prezentare Generală a Instrumentelor de Declarare Fiscală Cripto: Comparația Aplicabilității și Interfețelor în Chineză în Taiwan

|

Instrument |

Interfață Chineză Tradițională |

Format Fiscal Taiwanez |

Suport Import BingX |

Metode de Calcul Suportate |

Taxe |

|

Koinly |

Nu |

Suport parțial (poate genera rapoarte profit/pierdere) |

Necesită încărcare manuală CSV |

FIFO, LIFO, cost mediu |

Versiune de bază gratuită, planuri plătite de la ~$49 USD/an |

|

CoinTracker |

Nu |

Suport parțial |

Necesită încărcare manuală CSV |

FIFO, LIFO |

Gratis 25 tranzacții, planuri plătite de la ~$59 USD/an |

|

Blockpit |

Nu |

Suport parțial |

Necesită încărcare manuală CSV |

FIFO, cost mediu |

Versiune de bază gratuită, planuri plătite de la ~$79 USD/an |

|

Excel/Google Sheets |

Da |

Complet flexibil (design propriu) |

Poate importa direct CSV |

Poate personaliza (FIFO, LIFO, cost mediu, etc.) |

Gratis |

Cum să Exporți Înregistrările de Tranzacții ETH de pe BingX și să Pregătești Materialele de Declarare Fiscală?

Interfața în chineză tradițională de pe BingX simplifică semnificativ munca de organizare a înregistrărilor înainte de declararea fiscală. Următorul este fluxul standard pentru exportarea înregistrărilor complete de tranzacții ETH de pe BingX, aplicabil pentru înregistrarea zilnică continuă și organizarea anuală pentru declararea fiscală.

- Conectează-te la contul BingX și intră în pagina înregistrărilor de tranzacții: După conectarea la BingX, du-te la pagina "Active" sau "Comenzi" pentru a vizualiza istoricul complet al tranzacțiilor contului personal. Tranzacțiile relacionate cu ETH includ cumpărarea/vânzarea spot ETH/USDT, pozițiile contractelor perpetue și înregistrările taxelor de finanțare.

- Selectează intervalul de timp pentru export: În pagina înregistrărilor de tranzacții, selectează funcția "Export", setează intervalul de timp pentru anul curent (1 ianuarie - 31 decembrie). Se recomandă exportarea trimestrială ca backup pentru a evita omisiunile când procesezi volume mari de date la sfârșitul anului.

- Descarcă rapoartele CSV sau Excel: BingX suportă exportarea înregistrărilor de tranzacții în format CSV sau Excel, conținutul incluzând timpul tranzacției, direcția cumpărare/vânzare, cantitatea, prețul, taxele și suma tranzacției. Acest rapoart poate fi folosit direct pentru calcularea veniturilor din tranzacțiile de proprietate ETH sau importat în instrumente precum Koinly pentru procesare automată.

- Organizează înregistrările de retragere: Pagina "Înregistrări Retragere" de pe BingX afișează toate înregistrările de retragere la adrese externe sau burse taiwaneze. Aliniază aceste înregistrări cu dovezile de transfer de la bancă ca bază pentru judecarea veniturilor interne sau offshore.

- Backup pe dispozitive personale: Rapoartele descărcate ar trebui păstrate cel puțin 7 ani pentru a fi furnizate în caz de audit ulterior de către autoritățile fiscale. Se recomandă backup-ul simultan pe computer personal și servicii cloud pentru a evita pierderea datelor critice în caz de daune la un singur dispozitiv.

5 Puncte Cheie de Atenție la Utilizarea Ethereum pentru Declararea Fiscală

Tratamentul fiscal al Ethereum este mai complex datorită scenariilor de aplicare diverse, următoarele cinci puncte cheie de atenție ajută investitorii să reducă riscurile și incertitudinile la declararea fiscală.

- Păstrează înregistrări complete pentru Staking și veniturile DeFi: Recompensele ETH staking, veniturile din mining-ul de lichiditate, interacțiunile DeFi etc. nu au în prezent orientări fiscale clare în Taiwan, dar asta nu înseamnă că poți omite înregistrările. Se recomandă să înregistrezi timpul, cantitatea și prețul ETH/USD curent la fiecare primire de recompensă, ca bază pentru recunoașterea ulterioară ca venit conform prețului de piață sau calcularea bazei de cost. Înregistrările complete sunt mult mai ușoare decât reconstrucția ulterioară și pot reduce eficient controversele în caz de audit.

- Schimburile coin-to-coin nu declanșează impozitarea, dar baza de cost necesită trasabilitate: Schimbarea ETH cu alte tokeni sau efectuarea cross-chain L2, teoretic nu realizează încă câștiguri/pierderi, nu va produce imediat obligații fiscale. Însă la calcularea bazei de cost la retragerea ulterioară, trebuie să trasezi până la costul inițial de cumpărare în monedă fiat. Dacă în mijloc au fost multiple schimburi sau cross-chain, înregistrările complete de tranzacții sunt cheia pentru calcularea rezonabilă a costurilor.

- Riscul de prevenire a spălării de bani pentru retragerile mari: Când o singură retragere ETH urmată de transferul monedei fiat în contul personal depășește 500.000 TWD, banca este obligată să raporteze la Biroul de Investigații al Ministerului Justiției. Însă sub 500.000 nu înseamnă siguranță absolută, dacă există intrări/ieșiri frecvente într-o perioadă scurtă, sume anormale sau modele de tranzacție suspecte, poate declanșa în continuare mecanismele de control al riscurilor băncii. Menținerea unei frecvențe și sume stabile de retragere ajută la reducerea posibilității de a fi urmărit special.

- Exemția pentru veniturile offshore nu este complet disponibilă pentru 7,5 milioane: Mulți investitori ETH cred greșit că profiturile offshore din criptomonede sunt scutite de taxe atâta timp cât nu depășesc 7,5 milioane, însă suma de bază a impozitului alternativ include și alte elemente, cum ar fi beneficiile de asigurare specifice, câștigurile din tranzacții cu valori mobiliare etc. La planificarea economiilor fiscale, ar trebui să verifici mai întâi câtă parte din spațiul de exemție este deja ocupat de alte elemente, nu să judeci simplu pe baza sumei profitului ETH.

- Riscurile legale ale nedeclarării sunt mai mari decât sumele de taxe suplimentare: Nedeclararea conform legii a veniturilor ETH nu doar că se confruntă cu taxe suplimentare, dar poate fi și supusă la dobânzi de întârziere de 15% anual și amenzi de 0,5 la 3 ori. Dacă suma de evaziune fiscală este mai mare, poate implica chiar și răspunderea penală. Pentru investitorii ETH cu tranzacționare de înaltă frecvență sau profituri mari, declararea onestă și păstrarea înregistrărilor complete este abordarea cea mai stabilă pentru participarea conformă pe termen lung la piață.

Concluzie: Abordarea Practică a Tratamentului Fiscal Ethereum în Taiwan

Scenariile de aplicare ale Ethereum sunt mai diverse comparativ cu tranzacționarea spot simplă, de la contracte perpetue la staking și operațiuni DeFi, diferite tipuri de tranzacții pot afecta toate recunoașterea fiscală finală. În contextul dezvoltării continue a reglementărilor relevante în Taiwan, abordarea mai stabilă este să stabilești un set de metode de înregistrare care pot fi trasabile și consistente, cum ar fi descărcarea periodică a înregistrărilor de tranzacții, utilizarea uniformă a aceleiași metode de calcul al costurilor, păstrarea completă a fiecărei tranzacții și taxe, și distincția clară a surselor de venit interne și offshore. Aceste date de bază nu afectează doar calculul profiturilor/pierderilor individuale, ci afectează și rezultatele generale anuale de declarare, prin urmare cu cât stabilești mai devreme obiceiurile de organizare, cu atât va fi mai mică povara de procesare ulterioară.

În termeni de instrumente și procese, poate fi împărțită munca conform diferitelor nevoi: platformele de tranzacționare ca sursă pentru tranzacțiile originale și fluxurile de fonduri, instrumentele terțe pentru organizarea datelor multi-platformă sau on-chain, iar foile de calcul responsabile pentru organizarea finală conform formatelor de declarare taiwaneze și verificare. Prin acest flux, poți menține eficiența asigurându-te că structura datelor este clară și verificabilă; în același timp, rezervând timp pentru organizare înainte de sezonul fiscal poate reduce riscul de erori cauzate de procesarea de ultimă oră. Dacă scala tranzacțiilor este mai mare sau implică multiple scenarii de operare, poți discuta devreme cu profesioniștii familiarizați cu activele cripto, integrând organizarea fiscală în managementul zilnic, mai degrabă decât să procesezi totul odată înainte de declararea fiscală.

Lectură Suplimentară

- Cum să Cumperi Ethereum în Taiwan? Recomandări de Burse Ethereum 2026 și Tutorial Complet de Cumpărare

- Ce Platformă are Cea Mai Mică Taxă pentru Cumpărarea Bitcoin în Taiwan? Comparația Diferenței de Preț BTC, Taxelor și Lichidității (2026)

- Cum să Faci Arbitraj cu Ethereum în Taiwan? Comparația Strategiilor DeFi și Tutorialul de Operare BingX (2026)

- Ce Bursă din Taiwan este Cea Mai Potrivită pentru Tranzacționarea Ethereum de Volum Mare? Comparație Completă a Taxelor Platformei și Lichidității (2026)

- Comparație Completă a Platformelor de Tranzacționare Contracte Cripto din Taiwan (2026): Comparația Taxelor, Lichidității și Securității