În fiecare an, luna mai este sezonul de declarare a impozitului pe venitul global din Taiwan, iar cu creșterea numărului de investitori în criptomonede, "trebuie să declari criptomonedele la impozit" a devenit una dintre cele mai mari preocupări ale investitorilor din lumea cripto. Pentru deținătorii pe termen lung, înțelegerea logicii fiscale în momentul retragerii este fundamentul planificării alocării activelor; pentru utilizatorii care tranzacționează frecvent, modalitățile de gestionare fiscală afectează direct profitabilitatea netă și riscurile de conformitate. Prețurile criptomonedelor sunt extrem de volatile și profiturile considerabile, dar ignorarea obligațiilor de declarare poate duce la costuri de recuperare a taxelor și amenzi de către Administrația Fiscală care depășesc adesea randamentul inițial al investiției.

Taiwan nu a adoptat încă legislație specială pentru reglementările fiscale ale criptomonedelor, practica actuală fiind clasificarea profiturilor din tranzacționarea criptomonedelor ca "venituri din tranzacționarea proprietății", gestionate conform Legii Impozitului pe Venit, Articolul 14, Alineatul 1, Categoria 7. Pentru începători, confuzia cea mai comună este să nu știi care acțiuni declanșează impozitarea, cum să distingi între veniturile interne și externe, și dacă pierderile pot fi compensate; pentru utilizatorii avansați, trebuie să consideri riscurile de prevenire a spălării banilor la retrageri mari, dacă tranzacționarea frecventă va fi considerată de natură comercială și problemele de conectare după intrarea în vigoare a viitoarei legislații specializate pentru activele cripto.

Acest articol pornește de la poziția juridică a criptomonedelor, explicând în ordine momentul impozitării, standardele de evaluare a veniturilor interne versus externe, gestionarea fiscală a diferitelor scenarii de tranzacționare, procesul de declarare și introduce platforme de tranzacționare și instrumente de asistență fiscală potrivite pentru investitorii din Taiwan, ajutându-te să stabilești un flux de lucru stabil și practic pentru declararea fiscală a criptomonedelor. Acest articol oferă informații de referință generală, pentru declararea efectivă te rugăm să consulți un contabil sau Administrația Fiscală pentru sfaturi profesionale bazate pe situația ta personală.

Puncte Cheie

- Taiwan definește în prezent criptomonedele ca "bunuri virtuale", profiturile din investiții fiind clasificate ca "venituri din tranzacționarea proprietății", care trebuie declarate conform Legii Impozitului pe Venit, Articolul 14, Alineatul 1, Categoria 7, fără a se aplica scutirea de impozit pe tranzacțiile cu acțiuni.

- Momentul impozitării este declanșat de "schimbarea criptomonedelor în monedă fiat și retragerea în contul bancar", doar deținerea în schimburi sau schimbarea între perechi de monede reprezintă profit/pierderi nerealizate și nu generează obligații fiscale imediate.

- Veniturile interne versus externe se determină pe baza "platformei de retragere": retragerea de pe schimburile din Taiwan (MAX, BitoPro etc.) constituie venit intern, inclus în impozitul pe venitul global; transferul de pe schimburile externe în Taiwan prin transfer bancar constituie venit extern, supus impozitului minim (sistemul de taxare minimă).

- Veniturile externe sub 1 milion TWD pe persoană pe an sunt scutite de declarare, peste această sumă trebuie declarat impozitul minim, adăugând alte elemente apoi scăzând scutirea de 7,5 milioane TWD (aplicabilă pentru 2026), diferența calculată la 20% pentru taxa minimă.

- BingX oferă o interfață în chineză tradițională pentru tranzacționarea spot și de contracte perpetue, împreună cu funcții complete de export de rapoarte profit/pierdere, potrivit pentru investitorii taiwanezi în criptomonede ca platformă principală de tranzacționare și păstrare a înregistrărilor.

Trebuie să declari criptomonedele la impozit în Taiwan? Poziția juridică a criptomonedelor în Taiwan: de la bunuri virtuale la venituri din tranzacționarea proprietății

Înainte de a înțelege regulile fiscale, trebuie să înțelegem poziția juridică a criptomonedelor din partea autorităților taiwaneze. Comisia de Supraveghere Financiară a emis multiple comunicate de presă începând din 2013, definind criptomonedele ca "monede virtuale" sau "bunuri virtuale", nu ca monede legale sau produse financiare. Această poziționare determină direct modul de impozitare: criptomonedele nu beneficiază de scutirea de impozit pe tranzacțiile cu acțiuni, profiturile din investiții fiind considerate "venituri din vânzarea sau schimbul de proprietăți și drepturi", similar cu conceptul de licitație de antichități sau tranzacționarea de bunuri virtuale din jocuri online.

Ministerul Finanțelor a prezentat un raport scris privind impozitarea criptomonedelor Comitetului de Finanțe al Parlamentului în ianuarie 2025, confirmând că profiturile din tranzacționarea individuală de criptomonede trebuie să respecte Legea Impozitului pe Venit, Articolul 14, Alineatul 1, Categoria 7 "venituri din tranzacționarea proprietății", calculând venitul din tranzacționarea proprietății ca suma de tranzacționare minus costurile și taxele aferente, declarând venitul din tranzacționarea proprietății și incluindu-l în impozitul pe venitul global. Până la 13 decembrie 2024, Administrația Fiscală a descoperit venituri nedeclarate din monede virtuale în valoare de 130 milioane TWD, recuperând taxe și amenzi de peste 34 milioane TWD, autoritățile având deja cazuri de implementare practică.

Legea fiscală folosește "metoda de decontare la ieșire" pentru calcularea profitului/pierderii, însemnând că profit/pierderile sunt realizate doar când criptomonedele sunt convertite înapoi în monedă fiat (TWD sau monedă străină). Cu alte cuvinte, dacă fondurile rămân în schimb, indiferent de cât crește valoarea contului sau de schimburile între diferite tokeni, nu se generează obligații fiscale. Doar când criptomonedele sunt retrase în contul bancar personal și conversiunea în monedă fiat este finalizată, trebuie incluse în declararea de venituri a acelui an.

Cum să distingi între venituri interne vs. externe? Determinare pe baza canalului de retragere a criptomonedelor

Confirmarea dacă tranzacționarea criptomonedelor aparține veniturilor interne sau externe este primul pas în calcularea obligațiilor fiscale. Legea fiscală din Taiwan tratează diferit cele două, veniturile interne fiind incluse în impozitul pe venitul global și impozitate conform cotelor progresive individuale, în timp ce veniturile externe se supun impozitului minim (sistemul de taxare minimă), beneficiind de scutiri relativ mai generoase.

1. Venituri interne: Retragerea de pe schimburile din Taiwan

Folosirea schimburilor conforme din Taiwan precum MAX, BitoPro pentru a converti criptomonedele în TWD și transferul în contul bancar personal în TWD, acest profit va fi considerat "venit intern", supus reglementărilor impozitului pe venitul global individual. Schimburile conforme din Taiwan respectă sistemul de identificare reală și legile de prevenire a spălării banilor, cu înregistrări de tranzacționare complete, Administrația Fiscală putând accesa datele de tranzacționare ale persoanelor specifice conform Legii de Colectare și Executare a Taxelor, Articolul 30. Calculul veniturilor interne este:

Venit intern din tranzacționarea proprietății = Suma de vânzare a criptomonedelor - Costul de achiziție - Taxele de tranzacționare

Venitul calculat se include în suma totală a venitului global individual anual, impozitat conform cotelor progresive (5% la 40%). Pentru investitorii cu profituri mici, pragurile de cotă redusă ale veniturilor interne sunt relativ favorabile; dar pentru grupurile cu venituri mari, limita superioară a cotei progresive de 40% este semnificativ mai mare decât sistemul de taxare minimă pentru veniturile externe.

2. Venituri externe: Transfer bancar de pe schimburile externe în Taiwan

Dacă folosești schimburi externe pentru tranzacționarea criptomonedelor și convertești profiturile în dolari sau stablecoini, apoi le transferi prin transfer bancar în contul bancar de monedă străină din Taiwan, acest venit va fi considerat "venit extern". Veniturile externe nu se includ în impozitul pe venitul global, ci se supun Legii Impozitului Minim de Bază. La repatrierea fondurilor, banca va cere completarea naturii transferului, se recomandă declararea "268 Vânzarea activelor virtuale externe" pentru clasificarea ulterioară ca venit extern la declararea fiscală.

Scutirea pentru veniturile externe este relativ generoasă. Veniturile externe ale fiecărei persoane sub 1 milion TWD pe an sunt scutite de declarare, peste 1 milion TWD trebuie declarat impozitul minim. Suma impozabilă de bază minus 7,5 milioane TWD (aplicabilă pentru 2026) calculată la 20% pentru impozitul de bază. Dacă impozitul de bază este mai mare decât impozitul pe venitul global, trebuie plătită diferența; dacă impozitul pe venitul global este mai mare sau egal cu impozitul de bază, impozitul de bază este scutit. Trebuie notat că suma impozabilă de bază include, pe lângă veniturile externe, și elemente precum beneficiile de asigurare specifice, veniturile din tranzacționarea de valori mobiliare etc., spațiul de scutire trebuie considerat împreună.

Lectură suplimentară:Comparație completă a intrărilor și ieșirilor fiat pentru criptomonede în Taiwan: Care platformă are intrarea cea mai ieftină și ieșirea cea mai rapidă? (2026)

În ce situații trebuie să declari criptomonedele la impozit? Organizarea scenariilor comune de tranzacționare

Diferite tipuri de tranzacționare cu criptomonede au tratamente fiscale ușor diferite, mai jos sunt organizate câteva scenarii comune pentru evaluarea fiscală, ajutând investitorii să dezvolte o recunoaștere fiscală completă.

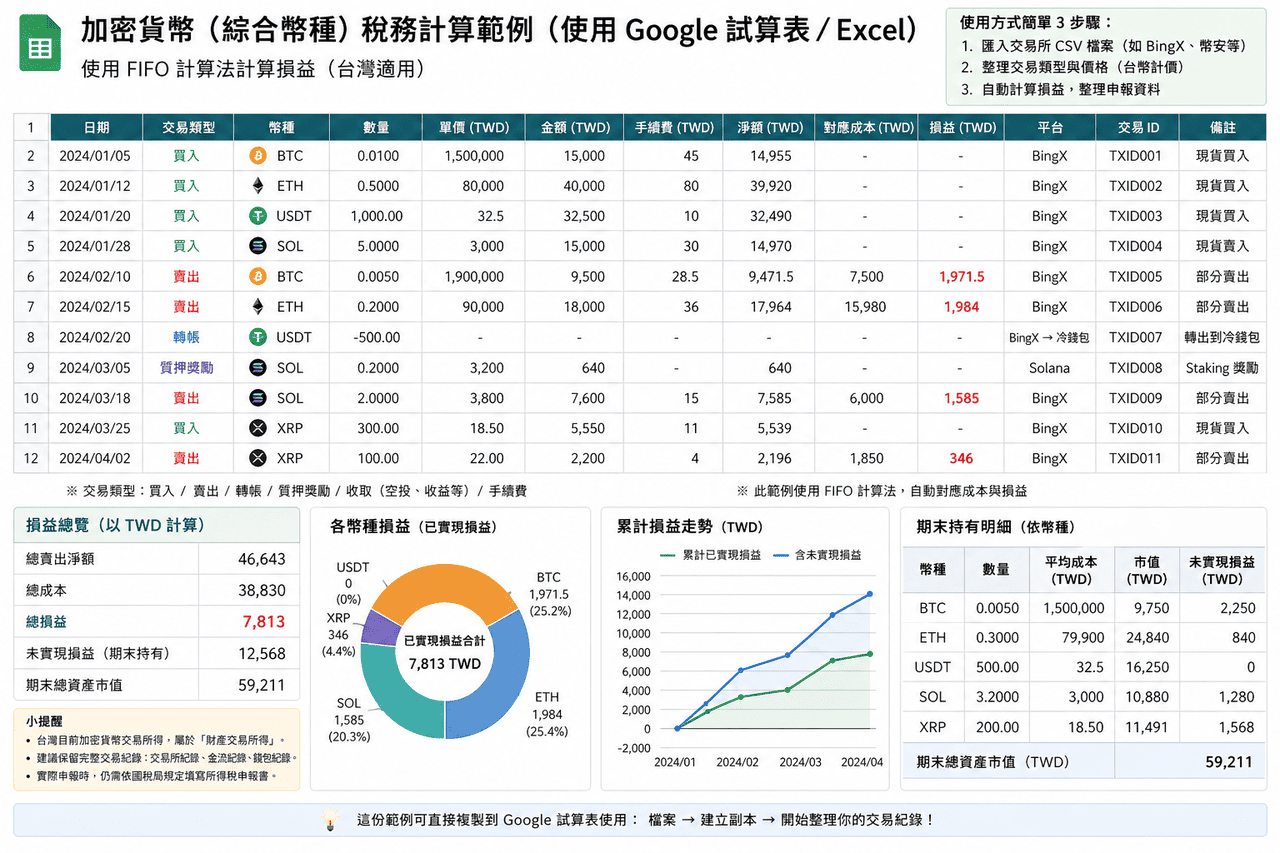

- Profiturile din tranzacționarea spot și retragerea: Cel mai comun scenario este cumpărarea criptomonedelor urmată de creșterea prețurilor, vânzarea pentru realizarea profiturilor și retragerea în contul bancar. Aceste profituri aparțin veniturilor din tranzacționarea proprietății, determinate ca interne sau externe pe baza canalului de retragere. Se recomandă descărcarea înregistrărilor complete de tranzacționare (inclusiv timpul, prețul, cantitatea de cumpărare și taxele) ca bază pentru costuri; pentru intrările în tranșe, se poate folosi FIFO sau metoda costului mediu, dar trebuie menținută consistența în același an.

- Tranzacționarea de contracte și cu levier: Profiturile din contracte și tranzacționarea cu levier aparțin de asemenea veniturilor din tranzacționarea proprietății. Din cauza implicării marjei, ratelor de finanțare și mecanismelor de lichidare forțată, calculul diferă de spot, în practică se folosesc adesea direct rapoartele profit/pierdere furnizate de platformă. Tranzacționarea prin platforme externe și repatrierea fondurilor în Taiwan sunt de obicei clasificate ca venituri externe.

- Schimbul între perechi de monede: Schimbarea unei criptomonede cu alta în schimb, înainte de conversiunea în monedă fiat, sunt adesea considerate profit/pierderi nerealizate. În practică, de obicei nu necesită declarare imediată, dar se recomandă păstrarea înregistrărilor de tranzacționare pentru calculul bazei de cost complete la retragerea ulterioară.

- Venituri din staking și produse financiare: Recompensele obținute prinstaking de criptomonede prin schimburi sau protocoale on-chain nu au încă îndrumări fiscale clare în Taiwan. Abordarea conservatoare este recunoașterea ca venit la primirea recompenselor pe baza prețului de piață de atunci; o altă abordare este amânarea până la retragere pentru includere, metodele reale de gestionare pot fi consultate cu un contabil în funcție de scenariu.

- Venituri din airdrop și mining: Tokenii airdrop primiți de la proiecte sau recompensele dinmining, având natura de obținere gratuită a proprietății, pot necesita recunoașterea ca venit la primire pe baza prețului de piață. La vânzarea ulterioară, prețul de piață recunoscut atunci servește ca bază de cost pentru calculul profit/pierderii din tranzacționarea proprietății.

- Arbitrajul și tranzacționarea frecventă: Dacă individul se angajează frecvent în cumpărarea și vânzarea criptomonedelor, iar volumul de tranzacționare atinge un anumit nivel, poate fi considerat de natură comercială, necesitând înregistrarea comercială și plata TVA-ului. În Taiwan, persoanele fizice care vând bunuri virtuale intern, cu vânzări lunare de 80.000 TWD trebuie să se înregistreze fiscal; pentru cei care au ca activitate principală cumpărarea și vânzarea criptomonedelor, vânzările lunare de 40.000 TWD pot fi considerate tranzacționare regulată.

Comparația evaluării fiscale pentru scenarii comune de tranzacționare cu criptomonede

|

Element |

Venituri interne |

Venituri externe |

|

Condiții de declanșare |

Convertirea criptomonedelor în TWD prin schimburi din Taiwan și retragerea |

Tranzacționarea prin platforme externe și repatrierea fondurilor în monedă străină în Taiwan |

|

Sistem fiscal aplicabil |

Impozit pe venitul global individual (venituri din tranzacționarea proprietății) |

Suma impozabilă de bază (sistemul de taxare minimă) |

|

Cota de impozitare |

Cote progresive de 5% la 40% |

Partea din suma impozabilă de bază peste 7,5 milioane TWD, aplicându-se 20% |

|

Prag de declarare |

Fără prag, orice venit necesită declarare |

Veniturile externe sub 1 milion TWD sunt de obicei scutite de declarare |

|

Compensarea pierderilor |

Se pot declara pierderile din tranzacționarea proprietății și reporta 3 ani |

Necesită documente complete de probă, în practică este dificil de recunoscut |

|

Dificultatea auditului |

Înregistrările de tranzacționare centralizate, mai ușor de organizat și explicat |

Înregistrările de tranzacționare dispersate, necesită organizare și justificare personală |

Cum să alegi instrumentele de declarare fiscală pentru criptomonede? Organizarea instrumentelor de declarare fiscală pentru criptomonede aplicabile în Taiwan

Pentru investitorii taiwanezi în criptomonede cu un număr mai mare de tranzacții sau care operează pe multiple platforme, volumul de muncă pentru organizarea manuală a datelor profit/pierdere este de obicei considerabil. Următoarele instrumente pot ajuta la integrarea înregistrărilor de tranzacționare și calculul profit/pierderii.

Majoritatea instrumentelor sunt servicii internaționale, cu suport limitat pentru sistemul fiscal din Taiwan, fiind folosite în principal pentru calculul cifrelor profit/pierdere. La declararea efectivă, este încă necesar să reorganizezi conform formatului din Taiwan. În plus, instrumentele mainstream actuale sunt în principal cu interfață în engleză, fără suport complet pentru chineza tradițională, putând necesita puțină adaptare în utilizare.

- Koinly: Suportă majoritatea schimburilor și portofelelor mainstream, oferă metode de import API și CSV, poate organiza automat înregistrările de tranzacționare și le clasifică ca tranzacții, transferuri, taxe etc., reducând sarcina organizării manuale. Suportă FIFO, LIFO și metoda costului mediu, poate genera rapoarte profit/pierdere și rezumate fiscale, potrivit pentru utilizatorii cu multe tranzacții sau operațiuni pe mai multe platforme.

- CoinTracker: Cu sincronizarea automată și urmărirea portofoliului ca nucleu, suportă conectarea API pentru majoritatea schimburilor, poate importa date prin CSV. Sistemul va calcula automat costurile de deținere și profit/pierderile realizate, suportă FIFO și LIFO, potrivit pentru utilizatorii cu înregistrări de tranzacționare relativ simple sau care doresc să înțeleagă rapid starea generală a activelor. Versiunea gratuită are limitări de numărul de tranzacții, când volumul de tranzacționare crește este necesar să faci upgrade la planuri plătite.

- Blockpit (fostul Accointing): Oferă integrarea înregistrărilor de tranzacționare, calculul profit/pierderii și funcții de raportare fiscală, suportă FIFO și metoda costului mediu. Fostul Accointing a fost inclus în Blockpit, funcțiile continuă și sunt integrate, potrivit pentru scenarii de tranzacționare cu volum mediu. Rezultatul este încă bazat pe sistemele fiscale internaționale, la declararea în Taiwan de obicei necesită reorganizare.

- Excel/Google Sheets: Fără dependență de instrumente terțe, poți importa direct CSV de la schimburi, creând câmpuri și logică de calcul proprie, organizând complet datele conform cerințelor de declarare din Taiwan. Potrivit pentru utilizatorii cu numărul nu foarte mare de tranzacții sau care doresc să controleze complet procesul de calcul, având avantaje în controlul formatelor și flexibilitate.

Pentru investitorii generali din Taiwan cu nu foarte multe tranzacții (sub 50 pe an), folosirea Excel sau Google Sheets pentru organizarea personală este de obicei mai practică decât abonarea plătită la instrumente terțe, deoarece poți organiza complet datele conform formatelor de declarare din Taiwan, fără a fi nevoie să convertești suplimentar formatele de ieșire ale instrumentelor. Utilizatorii avansați cu volum mare de tranzacții sau operațiuni multi-chain pot considera instrumente precum Koinly pentru a reduce volumul de lucru de organizare, dar trebuie să verifice personal corectitudinea rezultatelor calculului.

Prezentare generală a instrumentelor de declarare fiscală pentru criptomonede: Comparația aplicabilității și interfeței în chineză în Taiwan

|

Instrument |

Interfață în chineză tradițională |

Format fiscal Taiwan |

Suport import BingX |

Metode de calcul suportate |

Costuri |

|

Koinly |

Nu |

Suport parțial (poate genera rapoarte profit/pierdere) |

Necesită încărcare manuală CSV |

FIFO, LIFO, cost mediu |

Versiune gratuită de bază, planuri plătite de la ~$49 USD/an |

|

CoinTracker |

Nu |

Suport parțial |

Necesită încărcare manuală CSV |

FIFO, LIFO |

Gratuit pentru 25 tranzacții, planuri plătite de la ~$59 USD/an |

|

Blockpit |

Nu |

Suport parțial |

Necesită încărcare manuală CSV |

FIFO, cost mediu |

Versiune gratuită de bază, planuri plătite de la ~$79 USD/an |

|

Excel/Google Sheets |

Da |

Flexibilitate completă (design personal) |

Poate importa direct CSV |

Personalizabil (FIFO, LIFO, cost mediu etc.) |

Gratuit |

Cum să exporți înregistrările de tranzacționare cu criptomonede de pe BingX și să pregătești datele pentru impozit

Interfața în chineză tradițională de la BingX simplifică semnificativ munca de organizare a înregistrărilor înainte de declararea fiscală. Urmează procesul standard pentru exportul înregistrărilor complete de tranzacționare cu criptomonede de pe BingX, aplicabil pentru înregistrarea continuă zilnică și organizarea anuală pentru impozite.

- Conectează-te la contul BingX și accesează pagina înregistrărilor de tranzacționare: După conectare la BingX, mergi la pagina "Active" sau "Ordine" pentru a vedea istoricul complet de tranzacționare al contului personal. Include cumpărarea și vânzarea spot, pozițiile de contracte perpetue și înregistrările ratei de finanțare.

- Selectează intervalul de timp pentru export: Pe pagina înregistrărilor de tranzacționare selectează funcția "Export", setează intervalul de timp pentru anul curent (1 ianuarie - 31 decembrie). Se recomandă exportul trimestrial ca backup pentru a evita omiterea datelor voluminoase când procesezi toate la sfârșitul anului.

- Descarcă rapoartele CSV sau Excel: BingX suportă exportul înregistrărilor de tranzacționare în format CSV sau Excel, conținutul incluzând timpul tranzacției, direcția cumpărare/vânzare, cantitatea, prețul, taxele și suma de tranzacționare. Acest raport poate fi folosit direct pentru calculul veniturilor din tranzacționarea proprietății cripto sau importat în instrumente precum Koinly pentru procesare automată.

- Organizează înregistrările de retragere: Pagina "Înregistrări retragere" de pe BingX arată toate înregistrările de retragere către adrese externe sau schimburi din Taiwan. Aliniază aceste înregistrări cu dovezile de transfer de la bancă ca bază pentru determinarea veniturilor interne sau externe.

- Backup pe dispozitivul personal: Rapoartele descărcate trebuie păstrate cel puțin 7 ani pentru furnizare în caz de audit viitor de către Administrația Fiscală. Se recomandă backup-ul simultan pe computer personal și servicii cloud pentru a evita pierderea datelor critice în caz de deteriorare a unui singur dispozitiv.

5 puncte cheie de atenție la folosirea criptomonedelor pentru declararea fiscală

După înțelegerea principiilor de bază ale impozitării, există câteva detalii ușor de trecut cu vederea în operațiunea practică, care pot afecta direct rezultatele declarării și riscurile ulterioare de audit. Urmează organizarea a cinci puncte cheie.

- Înregistrările de tranzacționare cu criptomonede necesită păstrare activă: Schimburile din Taiwan nu sunt obligate în prezent să raporteze detaliile anuale ale activelor utilizatorilor către Administrația Fiscală, iar schimburile externe sunt și mai puțin în jurisdicția directă a administrației fiscale din Taiwan. Investitorii trebuie să descarce și să păstreze personal înregistrările complete de tranzacționare, dovezile de retragere și dovezile de transfer bancar. Se recomandă backup-ul trimestrial sau anual pentru a evita pierderea datelor critice din cauza schimbărilor de politici ale schimbului sau anomaliilor contului.

- Schimbul între perechi de monede nu declanșează impozitarea, dar trebuie înregistrat: Schimbarea unei criptomonede cu alta în schimb nu realizează încă profit/pierderi, nu va genera imediat obligații fiscale. Dar când retragi ulterior pentru calculul bazei de cost, trebuie să urmărești înapoi până la costul inițial de cumpărare în monedă fiat. Dacă au fost multiple schimburi între perechi de monede în timpul procesului, înregistrările complete de tranzacționare sunt cheia pentru calculul rezonabil al costurilor.

- Riscurile de prevenire a spălării banilor la retrageri mari: Retragerile unice peste 500.000 TWD, băncile sunt obligate prin reglementări să raporteze Biroului de Investigație al Ministerului Justiției. Dar sub 500.000 TWD nu înseamnă siguranță absolută, dacă există intrări și ieșiri frecvente într-un timp scurt, sume anormale sau modele de tranzacționare suspecte, se pot declanșa în același fel mecanismele de control al riscurilor bancare. Menținerea unei frecvențe și sume stabile de retragere, reducerea caracteristicilor de tranzacționare anormale, ajută la reducerea posibilității de atenție specială.

- Scutirea pentru veniturile externe nu este complet disponibilă la 7,5 milioane: Mulți investitori cred greșit că profiturile din criptomonede externe sunt scutite de taxe atâta timp cât nu depășesc 7,5 milioane TWD, dar suma impozabilă de bază include și alte elemente, precum beneficii de asigurare specifice, venituri din tranzacționarea valorilor mobiliare, sume de donație non-cash etc. La planificarea economiilor fiscale, ar trebui să verifici mai întâi câte din spațiul de scutire este ocupat de alte elemente, nu să judeci simplu pe baza sumei profiturilor din criptomonede.

- Riscurile legale ale nedeclarării sunt mai mari decât sumele de recuperare fiscală: Nedeclararea conform legii a veniturilor din criptomonede nu doar că se confruntă cu recuperarea fiscală, dar și cu dobânzi de întârziere de 15% anual și amenzi de 0,5 până la 3 ori. Dacă suma evaziunii fiscale este mai mare, poate implica chiar responsabilitate penală. Declararea onestă și păstrarea înregistrărilor complete este abordarea cea mai stabilă pentru participarea pe termen lung la piața criptomonedelor.

Concluzie: Practica aplicată a tranzacționării criptomonedelor și organizării fiscale

Deși criptomonedele nu au încă legislație specială în Taiwan, legea fiscală actuală poate deja impozita activele virtuale, declararea practică și auditul crescând treptat. Pentru investitori, înțelegerea principiilor de bază ale impozitării, distincția surselor de venit interne versus externe și păstrarea înregistrărilor complete și trasabile de tranzacționare sunt fundația importantă pentru participarea pe termen lung la piață. În loc să organizez concentrat înainte de declararea fiscală, este mai bine să stabilesc metode consistente de înregistrare în tranzacționarea zilnică, cum ar fi descărcarea periodică a datelor de tranzacționare, unificarea metodelor de calcul al costurilor și înregistrarea completă a fiecărei tranzacții și taxe, făcând calculul ulterior al profit/pierderii și declararea mai fundamentată.

În ceea ce privește instrumentele și procesele, abordarea mai practică este diviziunea muncii pe utilizare: platformele de tranzacționare furnizează datele originale de tranzacționare și fluxul de fonduri, instrumentele terțe pot ajuta la organizarea operațiunilor pe mai multe platforme sau on-chain, foile de calcul sunt folosite pentru organizarea finală și verificarea conform formatului de declarare din Taiwan. Prin această structură, se poate menține eficiența în timp ce datele sunt mai complete și consistente; dacă scala tranzacționării este mai mare sau implică multiple scenarii de operare, se poate discuta din timp cu profesioniști familiarizați cu activele cripto, integrând organizarea fiscală în managementul zilnic, nu procesând concentrat înainte de declararea fiscală.

Lectură conexă

- Care platformă are cele mai mici taxe pentru cumpărarea Bitcoin în Taiwan? Comparația diferenței de preț BTC, taxelor și lichidității (2026)

- Comparația și recomandarea completă a platformelor de tranzacționare contracte cripto din Taiwan (2026): Comparația taxelor, lichidității și securității

- Comparația completă a intrărilor și ieșirilor fiat pentru criptomonede în Taiwan: Care platformă are intrarea cea mai ieftină și ieșirea cea mai rapidă? (2026)

- Evaluarea comprehensivă a schimburilor de criptomonede din Taiwan: Comparația completă a bonusurilor de înregistrare pentru începători, cotelor VIP și suportului clienți în chineză (2026)

- Schimburi din Taiwan vs. Schimburi internaționale: Cum să alegi platforma de tranzacționare cripto potrivită pentru tine?