Resumo Executivo

A arquitetura financeira global chegou ao seu nexo macroeconômico mais complexo de 2026 em 2 de julho, após a divulgação do relatório de situação de emprego de junho pelo Bureau of Labor Statistics (BLS) dos EUA. O resultado principal entregou um choque inequívoco: a economia americana adicionou apenas 57.000 empregos não-agrícolas, muito abaixo da expectativa de consenso do Dow Jones de 115.000, enquanto os dois meses anteriores foram revisados para baixo em um total combinado de 74.000. Paradoxalmente, a taxa de desemprego principal caiu 0,1 ponto percentual para 4,2%, mascarando uma contração massiva de 720.000 trabalhadores saindo da força de trabalho.

Esta divulgação de dados internamente conflitante reformulou fundamentalmente a narrativa de mercado de meio de ano. Antes da divulgação, a precificação de mercado favorecia fortemente um dólar fortalecido e precificava altas probabilidades para um aumento da taxa de juros em setembro sob o recém-nomeado Presidente do Federal Reserve Kevin Warsh. A expansão laboral fraca imediatamente atenuou essas apostas hawkish, causando a retirada do Índice do Dólar Americano (DXY) da resistência de linha de tendência de longo prazo enquanto alimentou a rotação de capital para reservas de valor alternativas escassas como ouro e Bitcoin. No entanto, como os ganhos médios horários nominais permaneceram pegajosos em 3,5% AA, traduzindo-se em uma contração salarial real negativa de 0,7% contra um CPI nominal de 4,2%, a perspectiva do Fed de Warsh focada na inflação permanece bloqueada em uma caixa política que limita a flexibilização dovish imediata.

Este relatório institucional analisa as cadeias de transmissão mecânicas, cronogramas macro futuros, correntes cruzadas de ativos estruturais e parâmetros de gestão de risco que governam portfólios globais no Q3 2026.

O Que Significa o Relatório NFP Fraco de Junho para os Mercados Globais?

O relatório de emprego de junho de 2026 dividiu as principais mesas institucionais, com Jeff Cox da CNBC rotulando os dados mistos como fundamentalmente "ambíguos". Enquanto Brian Jacobsen da Annex Wealth vê a impressão fraca como uma transição "de uma corrida para uma caminhada" em vez de um colapso, a Vanguard observa que isso valida sua perspectiva estruturalmente baixista para H2. Vanguard e Glenmede enfatizam que sob o regime do Presidente Kevin Warsh focado na inflação, a futura flexibilização política permanecerá estritamente dependente do arrefecimento das pressões inflacionárias em vez do amolecimento dos volumes de trabalho.

Esta incerteza macro continua a remodelar alocações de ativos. Paul Hollingsworth da Reuters destaca que a impressão fraca desencadeou uma venda "espelho oposto" no dólar americano e rendimentos do Tesouro em comparação com tendências de dados fortes anteriores. Consequentemente, a Perspectiva de Meio de Ano do J.P. Morgan enfatiza que em meio aos altos prêmios de prazo, o valor estratégico do ouro como ferramenta de diversificação central está aumentando significativamente.

Uma análise transversal rigorosa de volumes de mercado spot, prêmios de futuros e fluxos de capital revela quatro vetores de ativos distintos atuando nos livros de ordens globais.

O Índice do Dólar Americano (DXY) Trava na Resistência de Longo Prazo

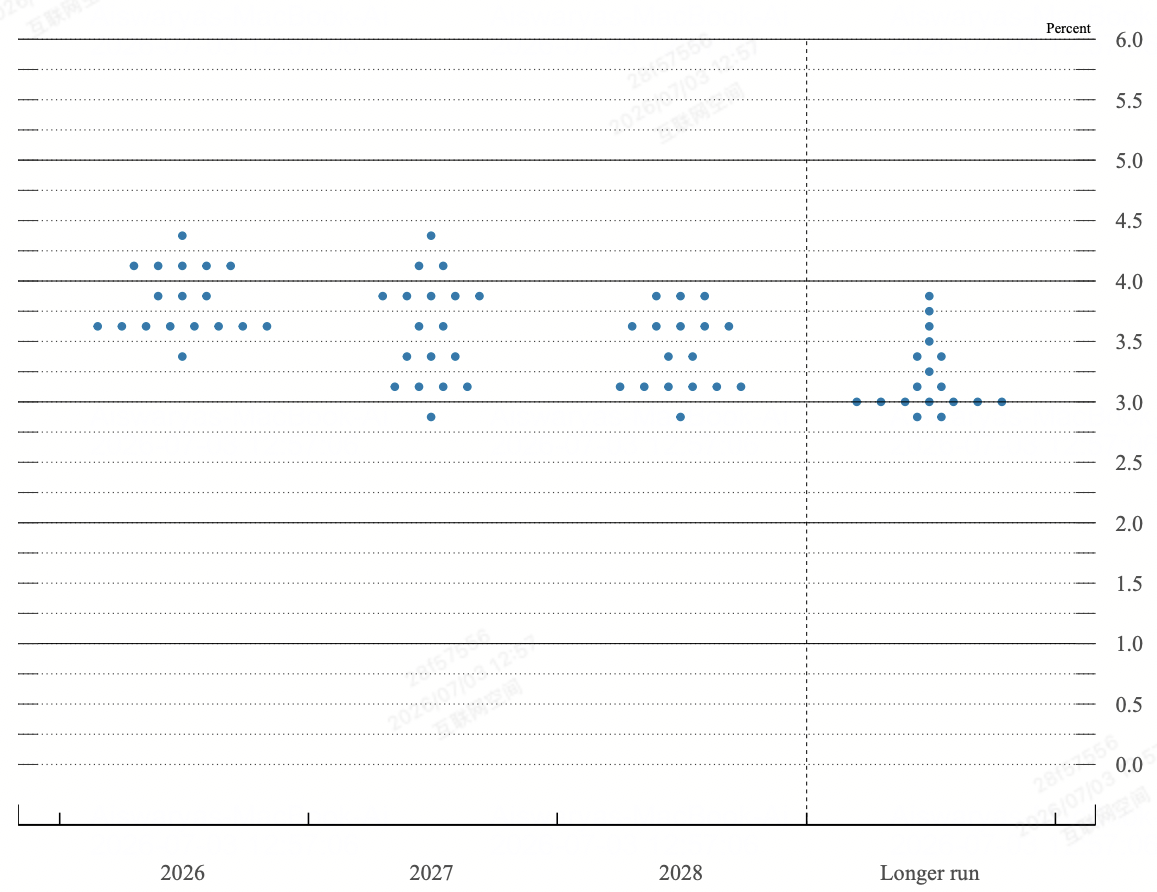

Fed dot plot em junho FOMC | Fonte: Federal Reserve

O breakout institucional do dólar enfrentou seu teste de estresse técnico mais severo do Q3. Após um rally robusto de 4% das mínimas de maio alimentado por revisões hawkish do Fed Dot Plot, o DXY correu diretamente para a resistência de tendência descendente de longo prazo na zona 101.14/22. A perda do NFP forçou um desenrolamento intradiário acentuado de posicionamento longo em dólar, levando o índice a cair 0,6% para uma mínima de duas semanas de 100.56 antes de se estabilizar próximo a 100.88.

Futuros de taxa de juros de curto prazo responderam reduzindo a probabilidade implícita de um aumento da taxa do Fed em julho abaixo de 20%. Concomitantemente, métricas do CME FedWatch apararam a probabilidade de um aumento de taxa em setembro de 75% para 60%. Esta flexibilização estrutural de aumentos de taxa de curto prazo drena diretamente a vantagem de diferencial de taxa de juros marginal do dólar, deixando o índice altamente dependente de fluxos de refúgio seguro das negociações EUA-Irã não resolvidas para defender o piso psicológico de 100.00.

Ouro Spot Rompe Resistência Chave Acima de $4.100

Ouro recupera $4.100

O ouro físico funcionou como o principal beneficiário da mudança do regime macro, acelerando seu papel estrutural como hedge de inflação e reserva de valor alternativa. Ouro spot (XAU/USD) ganhou forte impulso ascendente imediatamente após a divulgação do BLS, disparando além dos níveis de resistência técnica chave para negociar próximo a $4.125 durante a sessão de sexta-feira.

O mecanismo de transmissão é direto: a combinação de rendimentos do Tesouro de 10 anos em queda e um DXY mais fraco reduz drasticamente o custo de oportunidade de manter barras que não rendem. Com relatórios institucionais da J.P. Morgan Perspectiva de Meio de Ano destacando o avanço cumulativo de 130% do ouro nos últimos três anos, os dados NFP confirmam a transição do ouro de uma jogada defensiva tática para um veículo de alocação primário para tesouros soberanos e institucionais fazendo hedge contra inflação salarial persistente de 3,5%.

Ações Americanas Enfrentam Divergência Estrutural e Rotação de IA

Os mercados de ações entregaram uma sessão internamente fraturada que subverteu modelos padrão de "más notícias são boas notícias". Enquanto o Dow Jones Industrial Average adicionou 1% para fechar em uma máxima histórica de 52.845 pontos, impulsionado por componentes orientados a valor como Nike, Boeing e Chevron, o Nasdaq 100 pesado em tecnologia despencou 0,8% para 25.832, arrastando o S&P 500 para baixo em 0,1% menor para 7.476.

Esta divergência decorre de severa tomada de lucros dentro dos ecossistemas de inteligência artificial e semicondutores altamente estendidos. Nomes de alto volume incluindo SanDisk, Seagate, Western Digital e Applied Materials sofreram perdas intradiárias superiores a 9%. O driver subjacente é a preocupação institucional sobre a sustentabilidade do custo de capital: mesmo com uma impressão NFP mais suave, rendimentos de títulos americanos de 10 anos saltaram de volta em direção à área de referência de 4,5%, indicando que mercados de títulos corporativos continuam a precificar inflação estrutural de longo prazo, limitando os múltiplos de avaliação de ações de tecnologia de alto beta.

O Mercado Cripto Estabelece um Fundo On-Chain

Bitcoin salta acima de $61.000

Ativos digitais capitalizaram na desaceleração macro, com o Bitcoin (BTC) firmemente reclamando o limiar de $61.000 e se distanciando de sua anterior mínima de vários dias de $57.750. A redução na urgência de aumento de taxa de setembro desencadeou uma rotação imediata de capital especulativo para fora do setor de ações de IA superestendido e diretamente para reservas de valor digitais líquidas.

Apesar dos ventos contrários de curto prazo, incluindo ansiedade de ações públicas sobre MicroStrategyperda de papel de $14 bilhões em sua posição de 847.363 BTC, métricas estruturais on-chain indicam exaustão definitiva de vendedores. Reservas líquidas de exchange recuaram para mínimas abrangentes de vários anos, impulsionadas por uma migração de um único dia de $850 milhões para fora de livros de ordens centralizados para armazenamento frio ($352,7 milhões em BTC nativo e $503 milhões em USDC). Este afinamento severo da oferta spot de exchange torna a classe de ativos cripto altamente responsiva a qualquer expansão monetária inesperada ou depreciação adicional do índice do dólar.

Matriz Estrutural: Pesos de Resposta Cross-Asset Global

|

Classe de Ativo |

Nível de Preço Imediato |

Vetor Pós-NFP |

Driver de Transmissão Dominante |

Meta de Perspectiva Macro |

|

Dólar Americano (DXY) |

100.88 |

Negativo / Travado |

Colapso do prêmio de aumento de taxa de julho; recuo da resistência de longo prazo 101.22. |

Suporte: 100.16Resistência: 101.98 |

|

Ouro Spot (XAU) |

$4.125,00 |

Forte Positivo |

Compressão de rendimentos reais livres de risco; diversificação de ativos soberanos sustentada. |

Suporte: $4.100Meta: $4.250 |

|

S&P 500 (SPX) |

7.476,00 |

Neutro / Lateral |

Arrasto de avaliação estrutural profundo de fabricantes de chips vs. realocação de valor defensivo. |

Piso: 7.300Teto: 7.600 |

|

Bitcoin (BTC) |

$61.250,00 |

Reversão Positiva |

Rotação para fora de ações de tecnologia; drenagem extensiva da oferta de exchange para custódia fria. |

Piso: $58.000Meta: $65.000 |

Inflexão Macro e Limites de Range: Níveis Chave para Observar

A convergência de inflação salarial persistente e volumes de folha de pagamento em arrefecimento estabeleceu parâmetros de range altamente sensíveis através das principais classes de ativos.

- A Zona de Consolidação de Ações (7.300–7.600): O S&P 500 permanece bloqueado dentro de um canal lateral formal. O nível de 7.600 representa resistência psicológica absoluta coincidindo com máximas históricas, enquanto a linha de base de 7.300 serve como o piso estrutural definitivo. O Índice de Força Relativa (RSI) pairando precisamente em 50 confirma um equilíbrio de poder de curto prazo, exigindo um breakout limpo nos componentes subjacentes antes de estabelecer impulso direcional.

- O Limite de Inflexão do Dólar (99.49–101.22): Para o DXY, um fechamento semanal abaixo da mínima de fechamento semanal de 100.16/42 validará um topo técnico, expondo a origem do breakout de junho em 99.49. Por outro lado, uma violação sistemática da inclinação paralela superior em 101.22 reativaria a estrutura bullish mais ampla em direção à máxima de oscilação de maio de 101.98.

Catalisadores Macro Centrais dos EUA em Julho de 2026 Além do Relatório NFP

A mudança de regime estrutural sob o Fed de Warsh aumentou significativamente a volatilidade cross-asset, tornando as próximas divulgações de dados eventos binários de alto impacto para portfólios macro.

|

Data Alvo |

Evento Marco Macro / Política |

Mecânica Operacional e Impacto de Mercado |

|

14 de julho de 2026 |

Impressão de Inflação CPI de Junho dos EUA |

A variável central determinando se a inflação estrutural está desacelerando ativamente. Qualquer queda abaixo da marca de 4,2% principal valida a narrativa de pausa do NFP. |

|

28–29 de julho de 2026 |

Reunião FOMC e Coletiva de Imprensa |

Segunda presidência oficial do Presidente Warsh. Mercados dissecarão texto da política para formalização de uma "pausa prolongada" e atualizações ao Dot Plot interno. |

|

Agosto de 2026 |

Revisões do Bureau of Labor Statistics |

Atualizações anuais de benchmark de emprego de linha de base, vitais para determinar se expansões de folha de pagamento H1 foram estruturalmente superestimadas. |

|

Q3 Contínuo |

Ciclos de Mediação EUA–Irã Doha |

Janela de rastreamento geopolítico. Progresso ou colapso governa diretamente volatilidade do petróleo bruto, alimentando de volta expectativas de inflação do lado da oferta. |

- As Restrições de Política de Warsh: Após sua confirmação no Senado, o Presidente do Fed Kevin Warsh desmantelou modelos de orientação futura para tornar a política altamente reativa aos dados. Embora estruturas bancárias centrais padrão interpretassem uma adição de 57.000 NFP como um chamado de emergência para flexibilizar, a dependência declarada de Warsh em indicadores alternativos não obsoletos como a média aparada (atualmente em 2,4%) significa que o Fed ignorará o amolecimento estrutural do trabalho se o crescimento salarial nominal permanecer teimosamente desconectado da meta de inflação de 2%.

- O Arrasto do Salário Real: O relatório revela que apesar do crescimento salarial nominal coincidir com o consenso em 3,5% AA, o crescimento salarial real está em 0,7% negativo pelo segundo mês consecutivo. Com o consumo americano atualmente sustentado por uma taxa de poupança pessoal esgotada de apenas 3%, esta contração restringe a demanda do consumidor ao quintil de renda superior, aumentando o risco de cauda de uma desaceleração abrupta do consumidor no final de 2026.

- A Ilusão Estrutural da Copa do Mundo: O início da Copa do Mundo FIFA através da América do Norte falhou em gerar o buffer de contratação sazonal projetado. Modelos de consenso, incluindo Goldman Sachs' meta de mais 40.000 adições, foram completamente subvertidos por um declínio acentuado de 61.000 nos setores de lazer e hospitalidade, destacando que pressões de precificação corporativa restringiram contratações estruturais de nível iniciante.

Manual Estratégico Institucional: Como os Investidores Podem se Preparar no Curto Prazo?

Navegar em um ambiente onde o Federal Reserve se recusa a fornecer orientação futura exige adesão estrita a parâmetros quantitativos sobre sentimento de mercado.

Fase 1: Rebalanceamento Defensivo e Bloqueio de Alocação (3 de julho – 14 de julho)

Capitalizar no recuo imediato nos rendimentos travando alocações longas de ouro spot acima da parede estrutural de $4.100. Concomitantemente, podar exposição a ações de tecnologia de alto beta que permanecem altamente vulneráveis à compressão múltipla sob um regime de rendimento de títulos de 4,5%.

Manter uma postura neutra no dólar americano. Não adicionar a shorts macro agressivos do dólar até que os próximos dados de CPI de junho demonstrem formalmente uma desaceleração na inflação principal abaixo de 4,0%.

Fase 2: Implantação Direcional Tática Pós-CPI (Pós-14 de julho)

Se o CPI americano vier mais frio que o esperado junto com o NFP fraco de junho, confirmará uma pausa política definitiva pelo Fed de Warsh. Mover para escalar posições alavancadas em ações de crescimento sensíveis a taxa e aumentar alocação de capital para ativos digitais líquidos como BTC e ETH conforme o mercado elimina o risco de cauda do aumento de taxa de setembro.

Se CPI imprimir quente (acima de 4,3%), a combinação de inflação persistente e crescimento travado desencadeará precificação estagflacionária aguda. Liquidar imediatamente posições de ações fracas, fazer hedge da exposição cripto longa, e retornar para caixa/DXY conforme o mercado se apressa para precificar o aumento de taxa de setembro de volta nos livros de ordens.

Conclusão: A Tese Macro Institucional

Modelos de correlação de variável única tradicionais estão temporariamente quebrados conforme o capital macro global processa uma transição estrutural do rastreamento de crescimento quantitativo para rastreamento rigoroso de preço-inflação. Os dados de trabalho americanos mais recentes não sinalizam um colapso econômico clássico, mas sim um rebalanceamento estrutural para um ambiente de baixa contratação, baixa demissão complicado por um êxodo de participação trabalhista.

Alocadores de ativos devem manter um viés altamente disciplinado e não direcional através de ações de índice mais amplas enquanto concentram capital em jogadas de escassez pura, especificamente ouro spot e ativos digitais nativos on-chain, que estão estruturalmente isolados da dinâmica salarial real negativa e pressões de margem corporativa atualmente se desenvolvendo através da paisagem corporativa tradicional.