VWAP (Volume Weighted Average Price) to wskaźnik techniczny, który oblicza średnią cenę aktywa w określonym czasie, ważoną według wolumenu obrotu na każdym poziomie cenowym. W przeciwieństwie do prostej średniej ruchomej, która traktuje każdą cenę jednakowo, VWAP nadaje większą wagę cenom, przy których odbyła się większa aktywność handlowa, czyniąc go bardziej precyzyjną reprezentacją rzeczywistej średniej ceny płaconej przez rynek. W handlu krypto, VWAP jest używany jako dynamiczny poziom wsparcia/oporu, punkt odniesienia dla jakości realizacji transakcji oraz sygnał dla warunków wykupienia i wyprzedania w ramach sesji handlowej.

W tym przewodniku dowiesz się, co oznacza VWAP, jak działa wzór, jak odczytywać i handlować sygnałami VWAP, czym jest zakotwiczony VWAP oraz jak dodać i używać VWAP na wykresach BingX.

Czym jest Volume Weighted Average Price (VWAP)?

VWAP oznacza Volume Weighted Average Price (średnią cenę ważoną wolumenem). Jest to wskaźnik jednoliniowy wykreślany na wykresie cenowym, który przedstawia średnią cenę aktywa w określonym okresie, obliczoną przez ważenie każdej ceny przez wolumen transakcji, które miały miejsce przy tej cenie.

Kluczowym słowem jest "ważona". Prosta średnia z cen BTC/USDT w ciągu dnia traktuje świecę z 100 BTC w obrocie tak samo jak świecę z 10 000 BTC w obrocie. VWAP tego nie robi - nadaje świecom o wysokim wolumenie znacznie większy wpływ na średnią. Dzięki temu VWAP odzwierciedla miejsce, gdzie większość kapitału rzeczywiście została zrealizowana, a nie tylko miejsce, gdzie cena została odnotowana.

Co pokazuje VWAP?

VWAP działa jako punkt odniesienia w czasie rzeczywistym dla "godziwej wartości" aktywa podczas sesji handlowej:

- Cena powyżej VWAP: Aktywo handluje powyżej swojej średniej ważonej wolumenem, kupujący byli bardziej agresywni. Często interpretowane jako momentum bycze lub warunki wykupienia w zależności od kontekstu.

- Cena poniżej VWAP: Aktywo handluje poniżej swojej średniej ważonej wolumenem, sprzedający byli bardziej agresywni. Często interpretowane jako momentum niedźwiedzie lub potencjalna okazja do kupna w zależności od kontekstu.

- Cena przecinająca VWAP: Moment, gdy cena przechodzi z góry na dół (lub z dołu do góry) przez VWAP, to jeden z najczęściej obserwowanych sygnałów w ciągu dnia — często oznacza krótkoterminową zmianę w momentum.

Dlaczego VWAP ma znaczenie dla traderów instytucjonalnych

VWAP został pierwotnie opracowany jako punkt odniesienia dla realizacji zleceń przez traderów instytucjonalnych. Gdy fundusz musi kupić lub sprzedać dużą pozycję bez wpływania na rynek na swoją niekorzyść, dzieli zlecenie na mniejsze części i dąży do realizacji blisko lub lepiej niż cena VWAP. Dlatego VWAP jest tak szanowany jako wskaźnik godziwej wartości - instytucjonalny przepływ zleceń jest dosłownie do niego zakotwiczony.

To instytucjonalne użycie tworzy element samospełniającej się przepowiedni: ponieważ duzi gracze kupują w pobliżu VWAP (dla pozycji długich) i sprzedają w pobliżu VWAP (dla pozycji krótkich), ma on tendencję do działania jako magnes dla ceny, tworząc rzeczywiste wsparcie i opór na poziomie VWAP.

Wzór VWAP: Jak jest obliczany

Wzór VWAP to:

VWAP = Σ (Cena typowa × Wolumen) / Σ Wolumen

Gdzie:

- Cena typowa = (Wysoka + Niska + Zamknięcie) / 3 dla każdej świecy

- Wolumen = wolumen obrotu dla tej świecy

- Σ = suma kumulacyjna od początku sesji

Jak obliczyć VWAP: Przewodnik krok po kroku

|

Świeca |

Wysoka |

Niska |

Zamknięcie |

Cena typowa |

Wolumen |

CT × Wolumen |

|

1 |

$85,200 |

$84,800 |

$85,000 |

$85,000 |

120 BTC |

$10,200,000 |

|

2 |

$85,500 |

$85,000 |

$85,400 |

$85,300 |

200 BTC |

$17,060,000 |

|

3 |

$85,400 |

$84,900 |

$85,100 |

$85,133 |

80 BTC |

$6,810,640 |

VWAP po świecy 3:

VWAP = (10,200,000 + 17,060,000 + 6,810,640) / (120 + 200 + 80)

VWAP = 34,070,640 / 400

VWAP = $85,176.60

W praktyce nigdy nie musisz obliczać VWAP ręcznie. Każda platforma wykresów, w tym zintegrowane wykresy TradingView BingX, wykreśla go automatycznie.

Czym jest reset VWAP: Problem dziennej sesji w krypto

Na tradycyjnych rynkach akcji VWAP resetuje się o 9:30 rano, gdy rynek się otwiera każdego dnia — zaczyna od nowa każdej sesji. W krypto rynki działają 24/7 bez oficjalnego otwarcia ani zamknięcia.

Jak większość platform to obsługuje:

- Dzienny VWAP: resetuje się o 00:00 UTC (lub północy specyficznej dla giełdy)

- Tygodniowy VWAP: resetuje się w poniedziałek o północy UTC

- Miesięczny VWAP: resetuje się pierwszego dnia miesiąca

Ten reset tworzy znane ograniczenie: wcześnie w ciągu dnia VWAP jest bardzo wrażliwy na pierwsze kilka świec i może dawać zniekształcone sygnały. VWAP staje się najbardziej niezawodny 3–4 godziny po rozpoczęciu sesji, gdy zgromadzi się wystarczający wolumen.

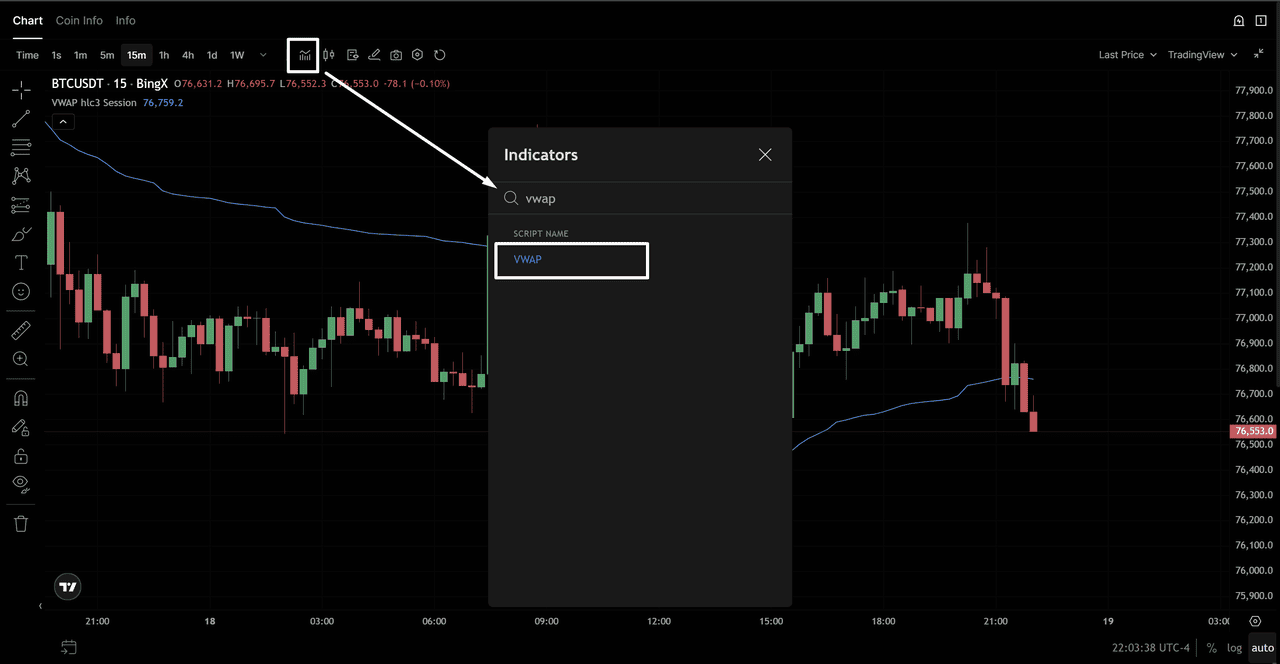

Jak dodać VWAP do wykresów BingX

Dodanie VWAP do zintegrowanego wykresu TradingView BingX zajmuje mniej niż minutę:

Stosowanie VWAP na wykresie BTC/USD - Źródło: BingX

- Otwórz BingX i przejdź do swojej pary handlowej (np. BTC/USDT)

- Kliknij Zaawansowany wykres, aby otworzyć interfejs TradingView

- Kliknij Wskaźniki w górnej części wykresu

- Wpisz VWAP w pasku wyszukiwania

- Wybierz Volume Weighted Average Price (VWAP) z wyników

- VWAP natychmiast pojawi się jako linia na twoim wykresie

Stosowanie VWAP na wykresie BTC/USD - Źródło: BingX

Zalecane ustawienia VWAP dla handlu dziennego krypto

|

Ustawienie |

Zalecana wartość |

Dlaczego |

|

Źródło |

HLC/3 (Cena typowa) |

Standardowe obliczenie — pasuje do wzoru powyżej |

|

Reset sesji |

Dzienny (00:00 UTC) |

Najczęściej używane dla krypto w ciągu dnia |

|

Mnożnik pasm |

1.0 i 2.0 |

Pokazuje pasma odchylenia standardowego 1σ i 2σ |

|

Ramy czasowe |

1H, 4H lub 15M |

Wykresy dzienne; VWAP jest mniej użyteczny na Tygodniowych+ |

|

Kolor |

Kontrastujący ze świecami cen |

Łatwe wizualne oddzielenie od akcji cenowej |

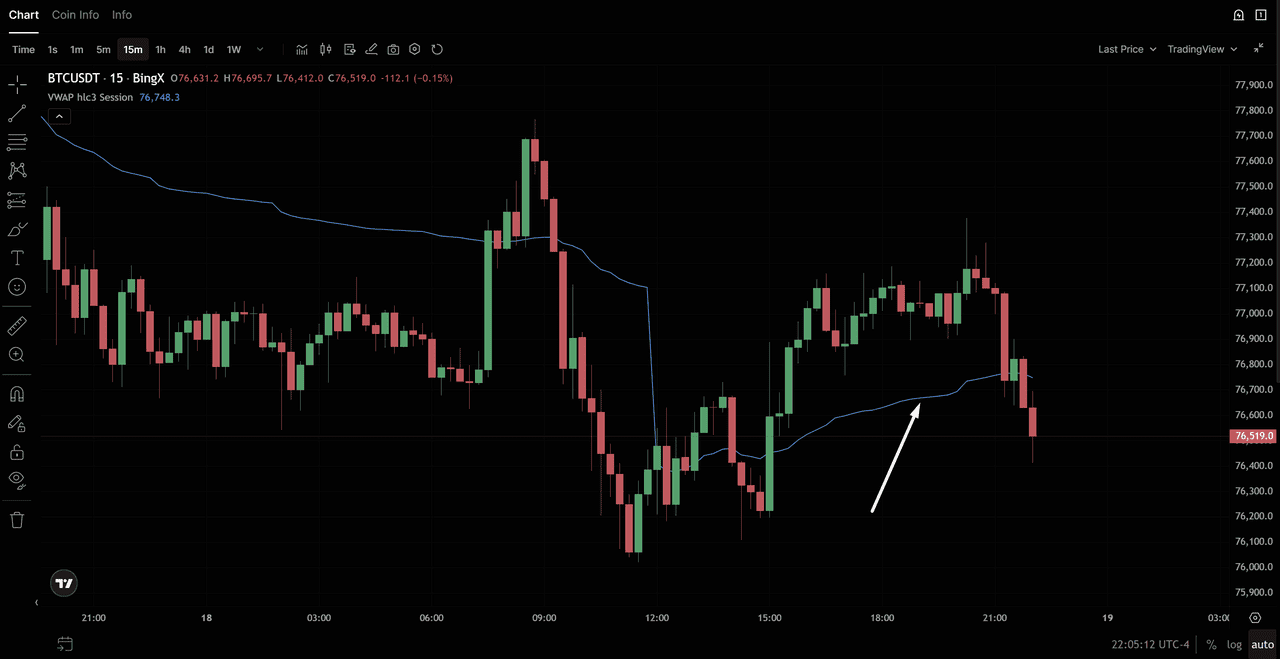

Jak odczytywać i handlować VWAP: 4 podstawowe sygnały

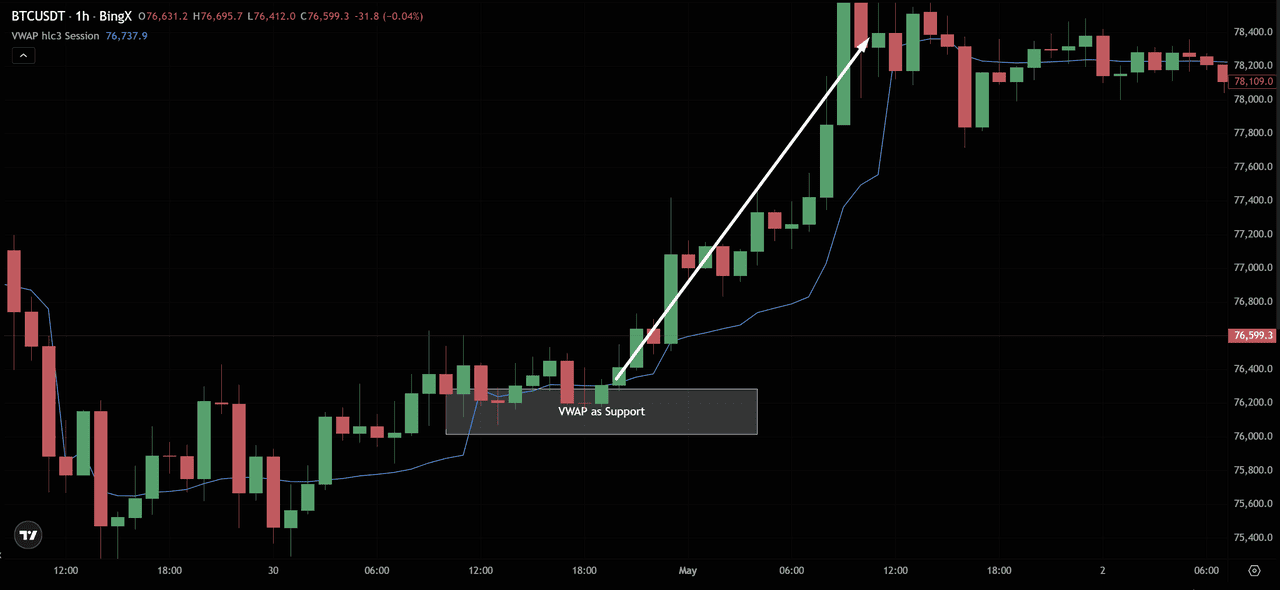

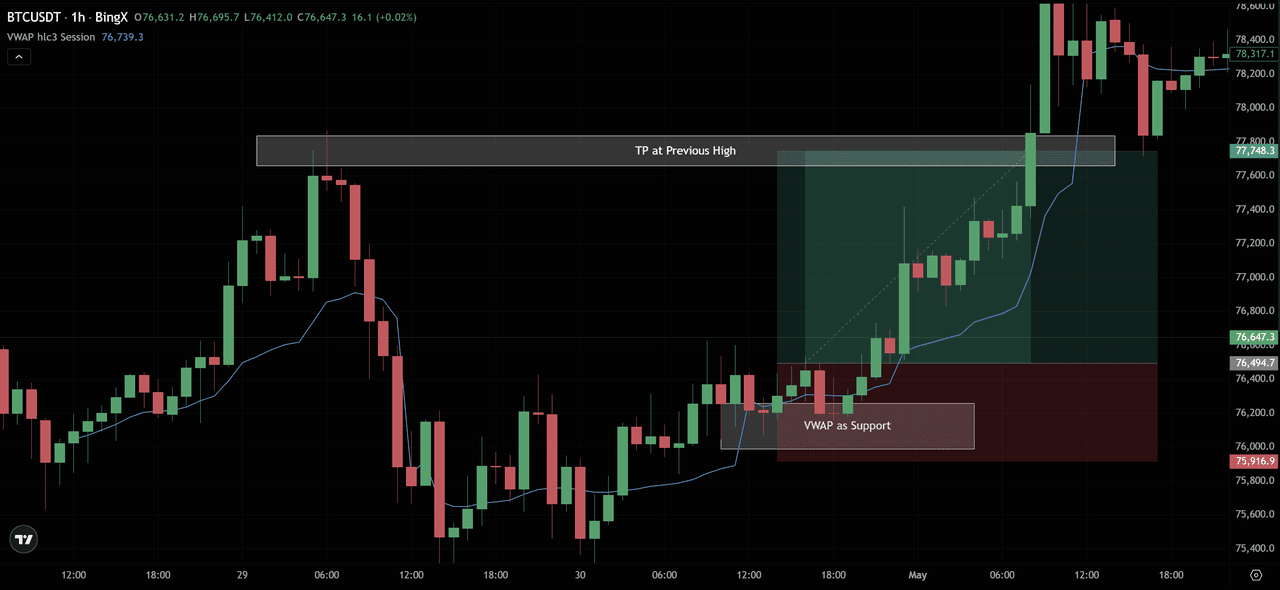

Sygnał 1: VWAP jako dynamiczne wsparcie i opór

VWAP działa jako płynny poziom wsparcia lub oporu podczas sesji handlowej. Na rynku trendowym:

- Dzień w trendzie wzrostowym: Cena ma tendencję do pozostawania powyżej VWAP, cofając się do niego i odbijając. Każde dotknięcie VWAP z góry = potencjalne wejście długie.

Wykres ceny BTC/USD - Źródło: BingX

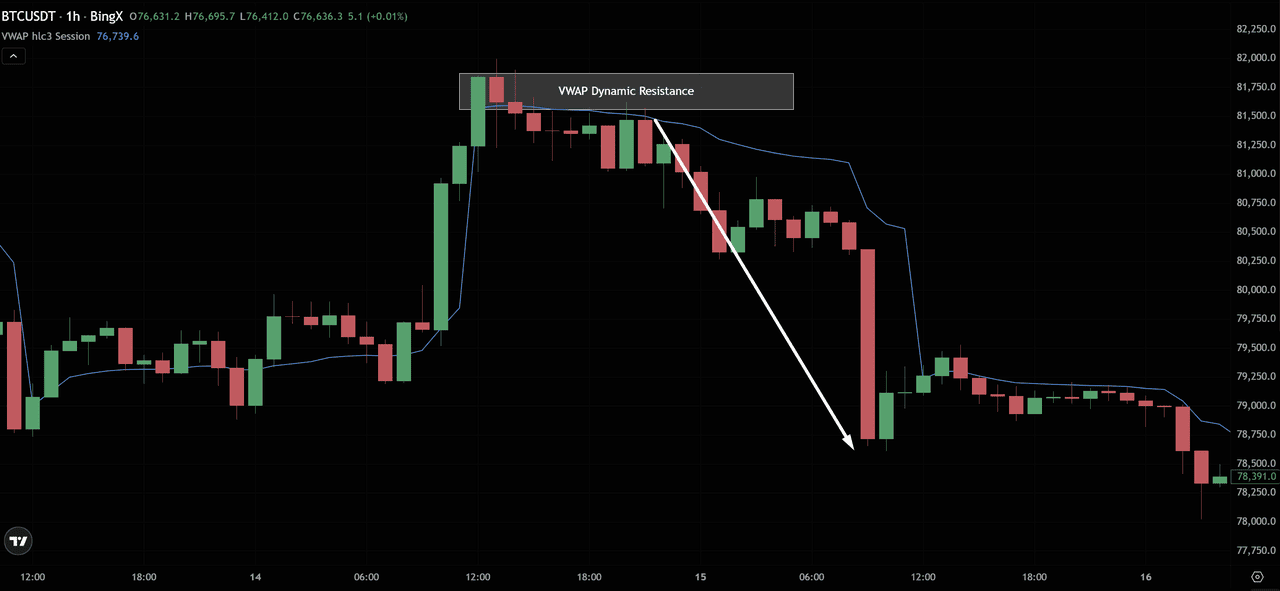

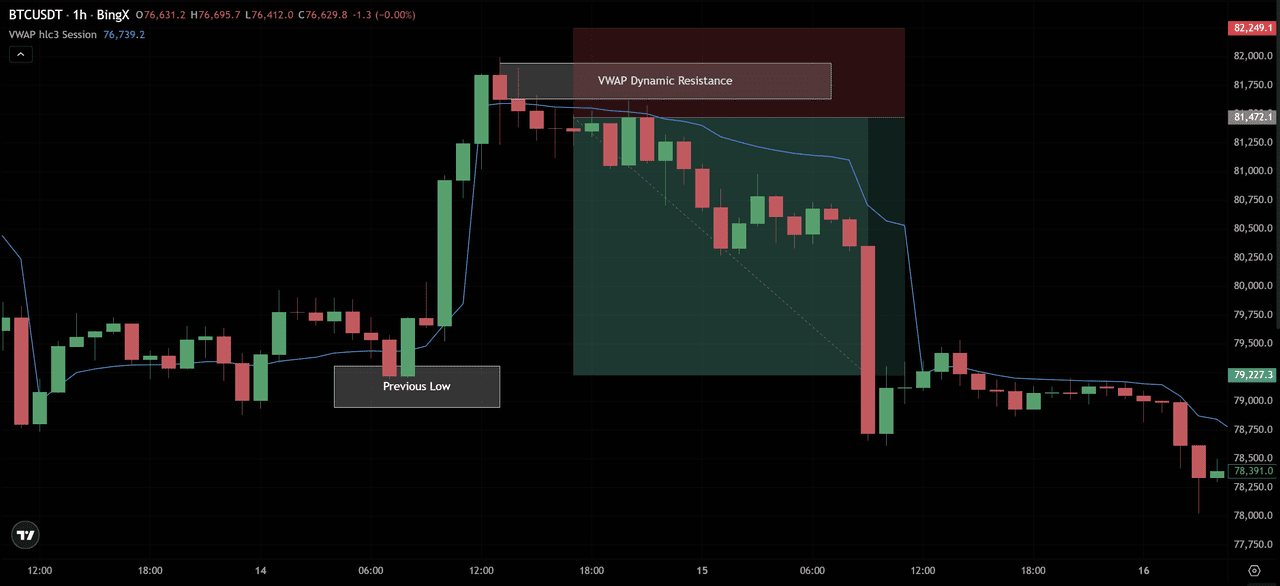

- Dzień w trendzie spadkowym: Cena ma tendencję do pozostawania poniżej VWAP, wznosząc się do niego i odrzucając go. Każde dotknięcie VWAP z dołu = potencjalne wejście krótkie lub sygnał wyjścia dla pozycji długich.

Wykres ceny BTC/USD - Źródło: BingX

Jak to handlować:

- W trendzie wzrostowym: czekaj, aż cena cofnie się do VWAP → szukaj byczej świecy odrzucenia (młotek, bycze objęcie) → wejdź w pozycję długą → stop-loss poniżej minimum dotknięcia VWAP → cel: wcześniejsze maksimum sesji

Wykres ceny BTC/USD - Źródło: BingX

- W trendzie spadkowym: czekaj, aż cena wzrośnie do VWAP → szukaj niedźwiedziej świecy odrzucenia → wejdź w pozycję krótką → stop-loss powyżej maksimum dotknięcia VWAP → cel: wcześniejsze minimum sesji

Wykres ceny BTC/USD - Źródło: BingX

Sygnał 2: Przecięcie VWAP (zmiana momentum)

Gdy cena przechodzi z poniżej VWAP na powyżej (bycze przecięcie) lub z powyżej VWAP na poniżej (niedźwiedzie przecięcie), sygnalizuje to potencjalną zmianę momentum w ciągu dnia.

|

Typ przecięcia |

Co sygnalizuje |

Zastosowanie handlowe |

|

Cena przecina powyżej VWAP (↑) |

Kupujący przejęli kontrolę — bycza zmiana momentum |

Szukaj wejść długich powyżej VWAP; unikaj nowych pozycji krótkich |

|

Cena przecina poniżej VWAP (↓) |

Sprzedający przejęli kontrolę — niedźwiedzia zmiana momentum |

Szukaj wejść krótkich poniżej VWAP; unikaj nowych pozycji długich |

|

Cena oscyluje wokół VWAP |

Niezdecydowanie rynku — brak wyraźnego ukierunkowania |

Unikaj nowych wejść; czekaj na decydujące przecięcie |

Ważne zastrzeżenie: Pojedyncza świeca przecinająca VWAP to nie wystarczy. Szukaj ceny zamknięcia wyraźnie po jednej stronie VWAP, najlepiej potwierdzonej przez skok wolumenu na świecy przecięcia.

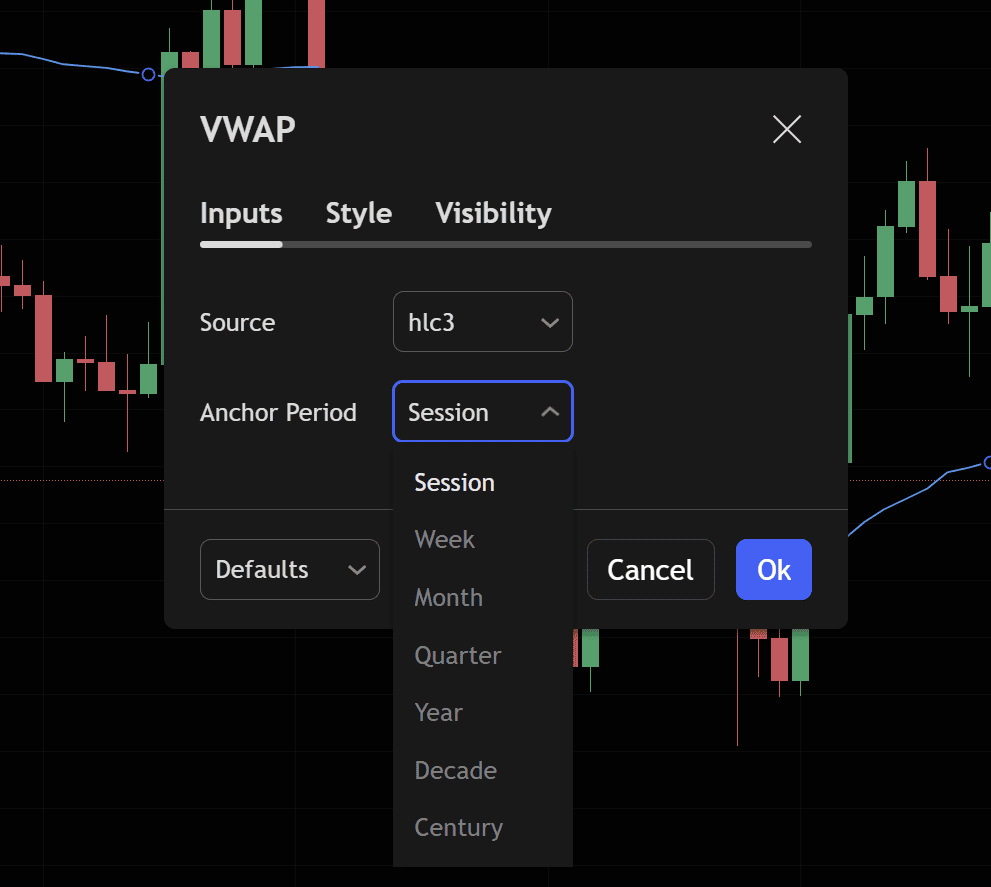

Sygnał 3: Pasma odchylenia standardowego VWAP

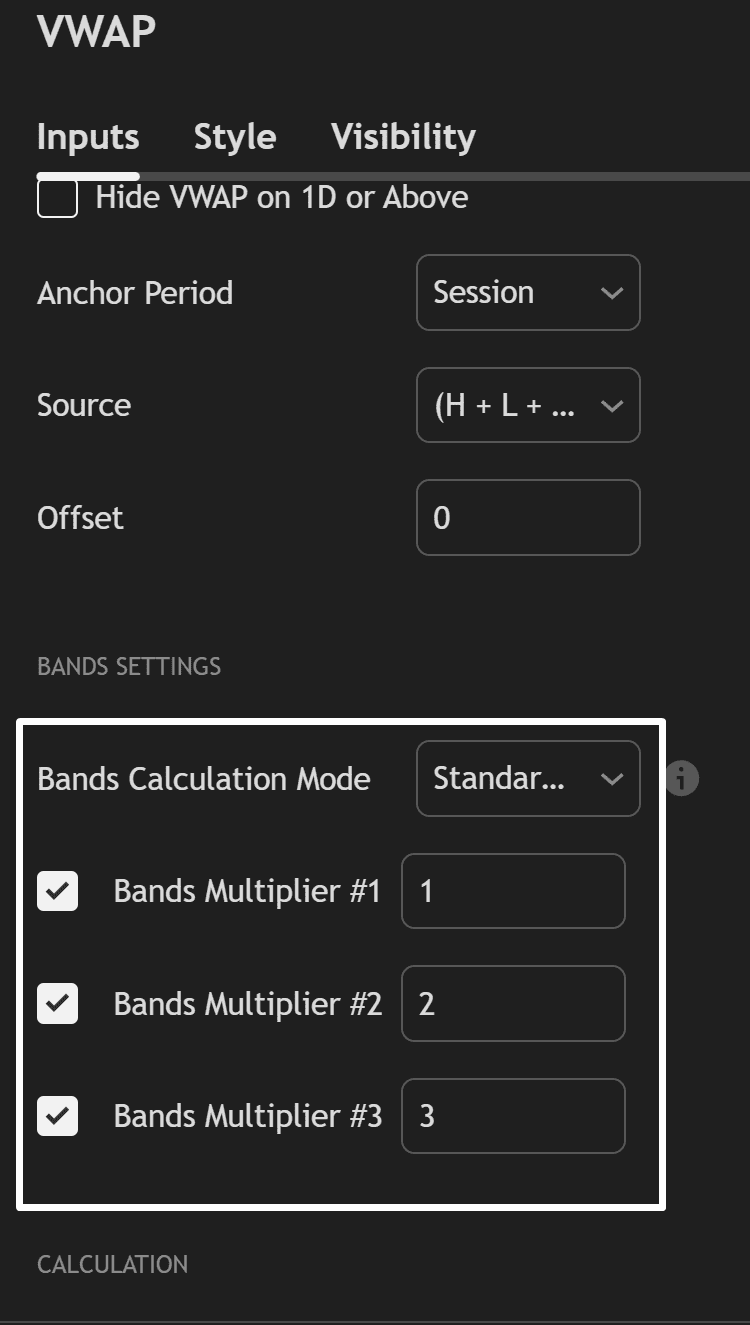

Większość wskaźników VWAP zawiera pasma odchylenia standardowego wykreślone powyżej i poniżej linii VWAP. Powyższy wykres z BTC/USDT 1H Perpetuals BingX pokazuje dokładnie, jak to wygląda w praktyce — niebieska linia to VWAP, a trzy zielone kanały powyżej i poniżej to pasma odchylenia standardowego ustawione na 1σ, 2σ i 3σ.

Jak widać w panelu ustawień (Obraz 2), są one skonfigurowane w Ustawieniach pasm z:

- Mnożnik pasm #1: 1 (±1σ)

- Mnożnik pasm #2: 2 (±2σ)

- Mnożnik pasm #3: 3 (±3σ)

- Źródło: H + L + C / 3 (Cena typowa — poprawny standard)

- Okres zakotwiczenia: Sesja (resetuje się codziennie)

|

Pasmo |

Co pokazuje |

Sygnał |

|

Pasmo +1σ |

Cena jest 1 odchyleniem standardowym powyżej VWAP |

Lekko wykupiona — zmniejsz ekspozycję długą |

|

Pasmo +2σ |

Cena jest 2 odchyleniami standardowymi powyżej VWAP |

Znacznie wykupiona — silny sygnał powrotu do średniej |

|

Pasmo −1σ |

Cena jest 1 odchyleniem standardowym poniżej VWAP |

Lekko wyprzedana — rozważ skalowanie w pozycje długie |

|

Pasmo −2σ |

Cena jest 2 odchyleniami standardowymi poniżej VWAP |

Znacznie wyprzedana — silny sygnał powrotu do średniej |

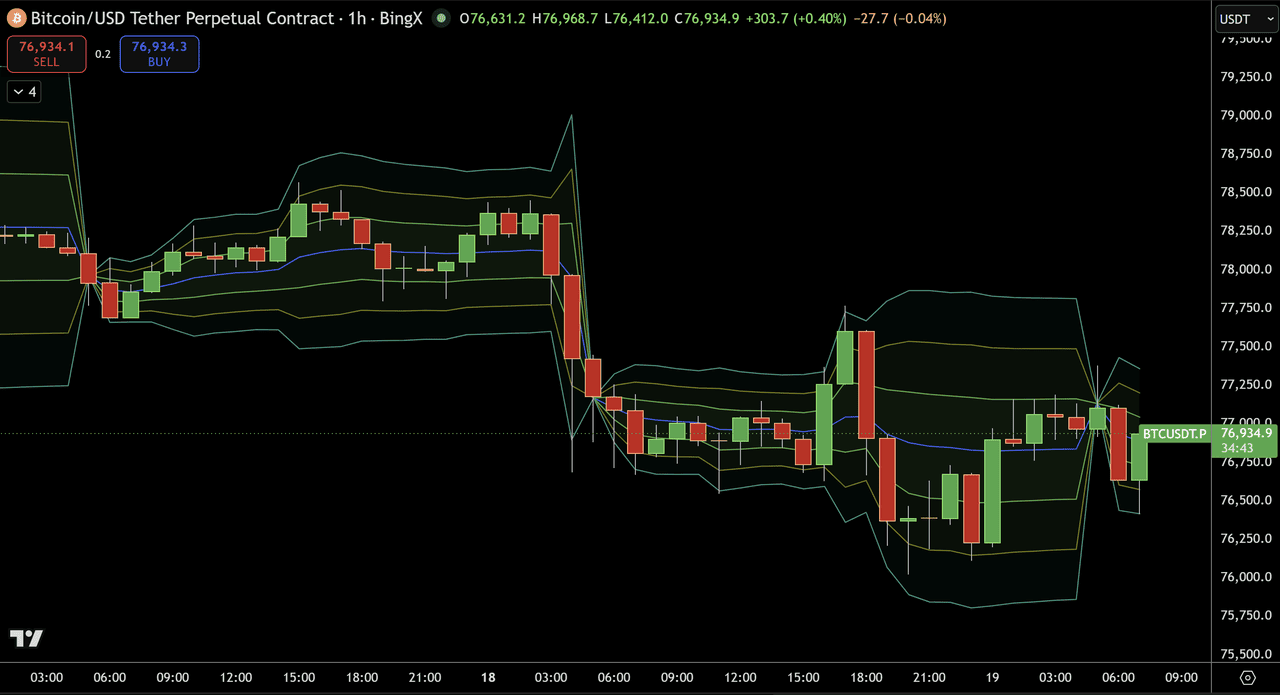

Wykres ceny BTC/USD - Źródło: BingX

Spójrz na ostry spadek, który zaczyna się tuż po 03:00 18 marca. Cena konsolidowała się powyżej VWAP (niebieska linia) i krótko skoczyła w kierunku pasma +2σ, następnie załamała się ostro w dół, przełamując VWAP i spadając aż do pasma −2σ, a ostatecznie do −3σ dolnego pasma przy najniższym poziomie sesji blisko $76,000.

To jest sygnał powrotu do średniej w działaniu. Widoczne są dwa wyraźne setupy:

Setup niedźwiedzi (pozycja krótka przy dotknięciu +2σ): Gdy cena skoczyła w kierunku górnego pasma +2σ tuż przed spadkiem, to był trigger pozycji krótkiej - cena na ekstremalnym rozszerzeniu powyżej VWAP, formująca się świeca odrzucenia przy paśmie.

Wejście w pozycję krótką → stop powyżej pasma +2σ → cel: powrót do VWAP (niebieska linia). Następny spadek do $76,000 był pełnym ruchem.

Setup byczy (pozycja długa przy dotknięciu −2σ/−3σ): Po ostrym ruchu w dół, cena weszła w pasma −2σ i −3σ (widoczne 18 marca około 06:00–12:00). Na tych ekstremach, dotknięcie pasma + setup świecy odwrócenia uruchamia długie wejście powrotu do średniej. Cel: powrót do VWAP. Odbicie z powrotem w kierunku linii VWAP było transakcją.

Zasady strategii powrotu do średniej

- Gdy BTC/USDT dotyka pasma +2σ lub +3σ → szukaj niedźwiedziej świecy odrzucenia (spadająca gwiazda, niedźwiedzie objęcie) → pozycja krótka ze stopem powyżej pasma → cel: VWAP (niebieska linia)

- Gdy cena dotyka pasma −2σ lub −3σ → szukaj byczej świecy odrzucenia (młotek, bycze objęcie) → pozycja długa ze stopem poniżej pasma → cel: VWAP

Sygnał 4: VWAP jako punkt odniesienia jakości transakcji

VWAP jest używany przez instytucjonalnych i doświadczonych traderów detalicznych jako punkt odniesienia do mierzenia jakości realizacji transakcji:

- Kupowanie poniżej VWAP = zapłaciłeś mniej niż średni uczestnik rynku tego dnia → dobra realizacja

- Kupowanie powyżej VWAP = zapłaciłeś więcej niż średni uczestnik rynku tego dnia → słaba realizacja

- Sprzedawanie powyżej VWAP = otrzymałeś więcej niż średni uczestnik rynku → dobra realizacja

- Sprzedawanie poniżej VWAP = otrzymałeś mniej niż średnia → słaba realizacja

Dlatego cierpliwi traderzy używają VWAP do synchronizacji swoich wejść - czekanie na spadek ceny poniżej VWAP przed kupowaniem daje im statystycznie lepszą cenę wejścia niż kupowanie na momentum powyżej VWAP.

Czym jest Anchored VWAP (AVWAP): Potężniejsza wersja

Anchored VWAP (AVWAP) rozwiązuje ograniczenie dziennego resetu standardowego VWAP, pozwalając zakotwiczenie obliczenia VWAP w dowolnym konkretnym punkcie na wykresie - kluczowym swing low, ważnym wydarzeniu informacyjnym, świecy wybicia lub początku trendu.

Dlaczego Anchored VWAP jest bardziej użyteczny niż standardowy VWAP

Standardowy VWAP resetuje się każdego dnia. Oznacza to, że w 3. dniu ruchu, wczorajszy kontekst jest całkowicie utracony. Anchored VWAP zachowuje ten kontekst, obliczając średnią ważoną wolumenem od wybranego punktu zakotwiczenia do przodu.

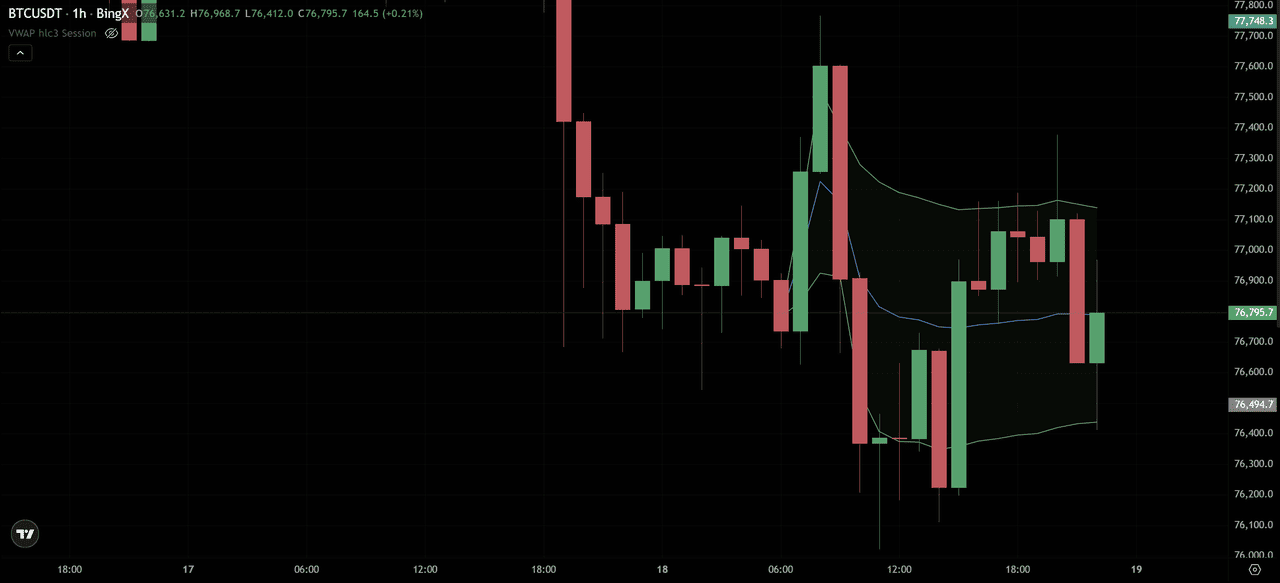

Wykres ceny BTC/USD - Źródło: BingX

Powyższy wykres BTC/USDT 1H BingX pokazuje to wyraźnie. AVWAP (niebieska linia) jest zakotwiczony do swing high, który utworzył się 17 marca — szczyt przed znaczną wyprzedażą. Od tego punktu zakotwiczenia linia AVWAP wykreśla się do przodu jako toczący się punkt odniesienia godziwej wartości dla wszystkich, którzy kupowali lub sprzedawali podczas i po tym maksimum.

Zauważ, co dzieje się dalej:

AVWAP działający jako opór na odbiciu (18 marca, około 09:00–12:00): Po ostrym spadku BTC próbował się odbudować. Cena wzrosła z powrotem w kierunku linii AVWAP i natychmiast została odrzucona. To odrzucenie przy niebieskiej linii AVWAP to kotwica działająca dokładnie zgodnie z zamierzeniem: średnia ważona wolumenem wszystkich transakcji od swing high działała jako sufit, potwierdzając, że sprzedający nadal mają kontrolę.

Dolne pasmo (−1σ zielona linia) działające jako wsparcie: Podczas dalszego spadku do minimów 18 marca blisko $76,100, dolne zielone pasmo zapewniło tymczasowy poziom wsparcia — dokładnie tam, gdzie szukałbyś wejścia długiego powrotu do średniej w scenariuszu konsolidacji.

Po 18:00 18 marca: Cena konsoliduje się poniżej linii AVWAP, z niebieską linią teraz opadającą w dół, gdy gromadzi się dodatkowy niedźwiedzi wolumen. Cena wielokrotnie testuje AVWAP z dołu bez jego odzyskania, silne potwierdzenie, że niedźwiedzia kotwica jest nadal aktualna.

Popularne punkty zakotwiczenia dla AVWAP

|

Punkt zakotwiczenia |

Co pokazuje |

|

Główny swing high (jak pokazano powyżej) |

AVWAP od szczytu — działa jako toczący się opór podczas trendu spadkowego |

|

Główny swing low |

AVWAP od dna — działa jako toczące się wsparcie podczas trendu wzrostowego |

|

Wydarzenie o wysokim wolumenie (np. halving Bitcoina, ważne wiadomości) |

Godziwa wartość od tego konkretnego wydarzenia do przodu |

|

Znacząca świeca likwidacji |

Gdzie większość uwięzionych pozycji jest skoncentrowana |

|

Poprzedni ATH |

Jak obecni posiadacze odnoszą się do poprzedniego szczytu w kategoriach ważonych wolumenem |

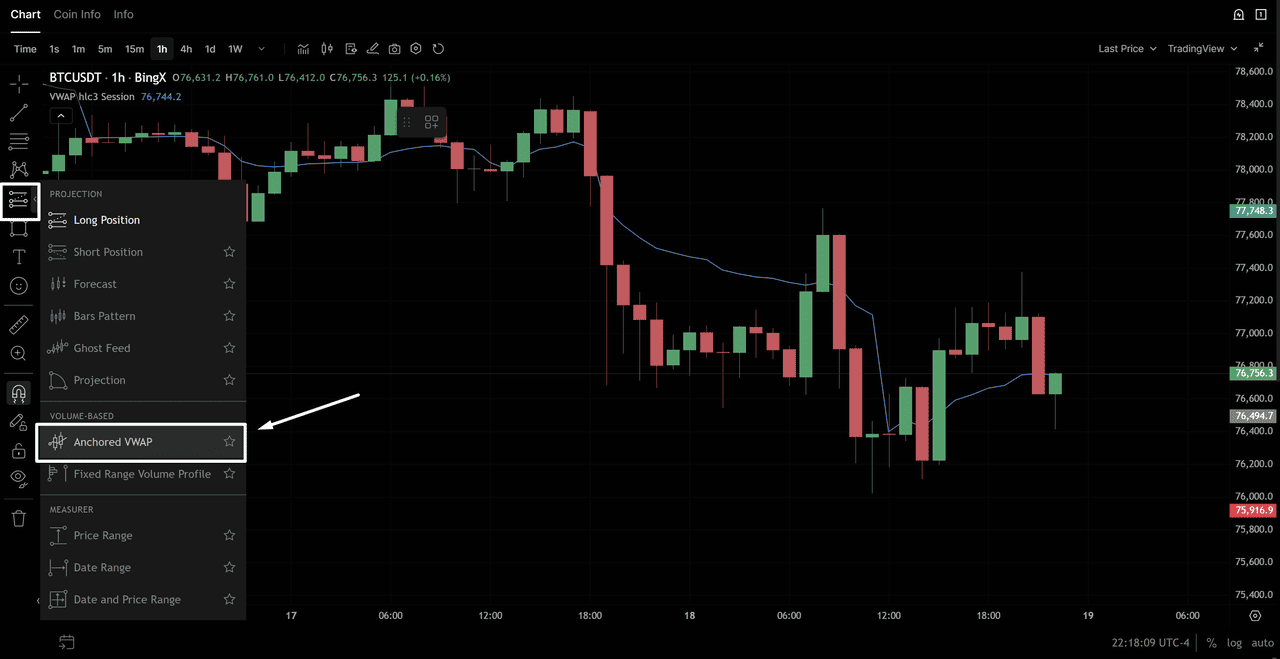

Jak dodać Anchored VWAP na BingX

1. Otwórz swój wykres BTC/USDT TradingView na BingX

2. Kliknij Wskaźniki → wyszukaj Anchored VWAP

3. Wybierz "Anchored VWAP" z wyników

Wykres ceny BTC/USD - Źródło: BingX

4. Kliknij na świecę na swoim wykresie, gdzie chcesz zakotwczyć VWAP (np. najnowszy główny swing low)

5. AVWAP będzie się wykreślać od tego punktu do przodu

VWAP vs. średnie ruchome: Kluczowe różnice

Traderzy często zastanawiają się, czy używać VWAP czy prostej/wykładniczej średniej ruchomej. Służą różnym celom:

|

Cecha |

VWAP |

Średnia ruchoma (SMA/EMA) |

|

Co mierzy |

Średnią cenę ważoną wolumenem |

Średnią cenę (równa waga dla wszystkich świec) |

|

Wrażliwość na wolumen |

Tak — okresy o wysokim wolumenie mają większy wpływ |

Nie — wszystkie okresy traktowane jednakowo |

|

Reset |

Dzienny (lub zakotwiczony) |

Ciągły — bez resetu |

|

Najlepsze ramy czasowe |

W ciągu dnia (1M do 4H) |

Dowolne ramy czasowe (szczególnie dzienne i wyższe) |

|

Istotność instytucjonalna |

Bardzo wysoka — używany jako punkt odniesienia realizacji |

Niższa — głównie narzędzie techniczne detaliczne |

|

Opóźnienie |

Relatywnie niskie w ramach sesji |

Wyższe — szczególnie SMA |

|

Najlepsze do |

Wejścia/wyjścia w ciągu dnia, ocena godziwej wartości |

Identyfikacja trendu, analiza wyższych ram czasowych |

Praktyczna kombinacja: Używaj VWAP do wejść w ciągu dnia i synchronizacji wyjść. Używaj 50 i 200 EMA na wykresie dziennym dla kontekstu trendu. Gdy wszystkie trzy się wyrównają — cena powyżej VWAP ORAZ powyżej 50 EMA ORAZ powyżej 200 EMA — masz setup byczy o najwyższym poziomie pewności.

Ograniczenia VWAP w krypto: Co nie działa

VWAP to potężne narzędzie, ale ma specyficzne ograniczenia w krypto, które mają znaczenie:

1. Problem 24/7

W przeciwieństwie do akcji, które resetują się przy wyraźnym otwarciu rynku, krypto VWAP resetuje się o arbitralnej północy UTC. Oznacza to, że "sesja" nie jest tak znacząca dla krypto jak dla akcji. Dzienny reset może produkować zniekształcone sygnały wczesnosesyjne, gdy początkowy wolumen jest niski.

Rozwiązanie: Używaj Anchored VWAP od znaczących wydarzeń cenowych zamiast polegać wyłącznie na dziennych resetach.

2. Zniekształcenie wolumenu weekendowego

Wolumen krypto jest zazwyczaj o 30–40% niższy w weekendy niż w dni robocze. Oznacza to, że linie VWAP obliczone przez weekendy zawierają dane o niższym wolumenie, czyniąc je mniej niezawodnymi jako punkty odniesienia instytucjonalne. Bądź bardziej ostrożny z sygnałami VWAP w sobotę i niedzielę.

3. Nie jest użyteczny na wyższych ramach czasowych

VWAP to narzędzie intraday. Na wykresach dziennych, tygodniowych czy miesięcznych traci swoje znaczenie, ponieważ obliczenie kumulacyjne przez bardzo długie okresy wygładza wszystkie fluktuacje intraday. Powyżej ram czasowych 4H używaj średnich ruchomych lub anchored VWAP.

4. Traci wartość na rynkach o niskiej płynności

Na parach altów o niskim wolumenie VWAP może być zniekształcony przez jedną dużą transakcję. Przed użyciem VWAP jako sygnału na parze altcoina sprawdź, czy dzienny wolumen jest wystarczający (generalnie $5M+ dziennego wolumenu dla znaczących sygnałów VWAP na mniejszych kapitalizacjach).

5. Nie jest predykcyjny — tylko opisowy

VWAP mówi ci, gdzie miała miejsce średnia transakcja. Nie przewiduje, gdzie cena pójdzie. Traktuj go jako poziom odniesienia, który informuje twoje wejścia i wyjścia, nie jako cel lub gwarancję.

Podsumowanie: Czy powinieneś używać VWAP w handlu?

VWAP to jeden z najbardziej praktycznie użytecznych wskaźników w handlu krypto właśnie dlatego, że nie jest tylko badaniem technicznym — to punkt odniesienia, do którego rzeczywiście wyrównany jest instytucjonalny przepływ zleceń. Gdy kupujesz w pobliżu lub poniżej VWAP, kupujesz tam, gdzie agregacyjny wolumen rynku mówi, że jest godziwa wartość. Gdy sprzedajesz w pobliżu lub powyżej VWAP, przeciwdziałasz nadmiernej rozciągłości poza średnią ważoną wolumenem.

Kluczowe zasady: używaj standardowego VWAP do sygnałów intraday na wykresach 15M do 4H, używaj Anchored VWAP do znaczących poziomów odniesienia multisesyjnych, łącz sygnały VWAP z RSI i wolumenem dla potwierdzenia, oraz szanuj ograniczenia VWAP w krypto — dzienny reset, zniekształcenie weekendowe i pary altów o niskim wolumenie wszystkie wymagają skorygowanych oczekiwań.

Opanuj VWAP na wykresie BTC/USDT 1H BingX najpierw. Oznacz dzienny VWAP, zidentyfikuj pasma odchylenia standardowego i obserwuj, jak cena wchodzi w interakcję z poziomem przez dwa tygodnie danych rynkowych na żywo przed handlowaniem jakimikolwiek sygnałami.

Powiązane artykuły

- Czym jest blok zleceń w handlu krypto?

- Czym jest zamiatanie płynności w handlu krypto?

- Jak używać RSI w handlu krypto

- Formacje świecowe krypto: Kompletny przewodnik dla traderów

- Formacje wykresów krypto: Kompletny przewodnik dla traderów

- Jak prowadzić dziennik handlowy: Kompletny przewodnik dla traderów krypto

FAQ na temat VWAP (Volume-Weighted Average Price)

1. Co oznacza VWAP?

VWAP oznacza Volume Weighted Average Price (średnią cenę ważoną wolumenem). To wskaźnik techniczny, który oblicza średnią cenę aktywa w danym okresie, ważoną według wolumenu obrotu na każdym poziomie cenowym. W przeciwieństwie do prostej średniej, która traktuje wszystkie ceny jednakowo, VWAP nadaje większy wpływ cenom, przy których odbyła się większa aktywność handlowa.

2. Czym jest VWAP w handlu?

W handlu VWAP jest używany jako dynamiczny poziom wsparcia/oporu, instytucjonalny punkt odniesienia realizacji oraz sygnał dla warunków wykupienia/wyprzedania w ramach sesji. Gdy cena jest powyżej VWAP, rynek handluje z premią do średniej ważonej wolumenem, generalnie byczo. Gdy cena jest poniżej VWAP, handluje z dyskontem, generalnie niedźwiedzie lub przedstawia potencjalną okazję do kupna.

3. Jak oblicza się VWAP?

VWAP = Skumulowane (Cena typowa × Wolumen) / Skumulowany wolumen. Cena typowa = (Wysoka + Niska + Zamknięcie) / 3. Obliczenie jest kumulacyjne od początku sesji. W praktyce wszystkie platformy wykresów, w tym wykresy TradingView BingX, obliczają i wykreślają VWAP automatycznie. Nigdy nie musisz obliczać go ręcznie.

4. Jaka jest dobra strategia VWAP?

Najbardziej niezawodne strategie VWAP to: (1) pullback VWAP — w trendzie wzrostowym kupowanie, gdy cena spada z powrotem do VWAP z byczą świecą odrzucenia; (2) wybicie VWAP — wejście w kierunku potwierdzonego wolumenem przecięcia powyżej lub poniżej VWAP; oraz (3) powrót do średniej pasm VWAP — przeciwdziałanie rozszerzeniom do pasm +2σ lub −2σ z powrotem w kierunku VWAP w warunkach konsolidacji.

5. Czym jest anchored VWAP (AVWAP)?

Anchored VWAP to wersja VWAP, gdzie ręcznie wybierasz punkt początkowy obliczenia — kotwicząc go do konkretnej świecy takiej jak swing low, swing high, punkt wybicia lub znaczące wydarzenie rynkowe. Jest to bardziej elastyczne niż standardowy VWAP, który resetuje się codziennie, i jest szczególnie użyteczne do identyfikacji instytucjonalnej godziwej wartości od znaczących wydarzeń cenowych.

6. Jakie ustawienia VWAP powinienem używać do handlu dziennego krypto?

Dla handlu dziennego krypto używaj: HLC/3 (cena typowa) jako źródła, reset sesji dziennej o 00:00 UTC, pasma odchylenia standardowego przy mnożnikach 1.0 i 2.0, oraz ramy czasowe 1H lub 15M jako główny wykres. VWAP jest najbardziej niezawodny po 3–4 godzinach od początku sesji, gdy wystarczający wolumen zgromadził się, aby średnia ważona stała się znacząca.

7. Czy VWAP jest użyteczny dla handlu krypto?

Tak, ale z ważnymi zastrzeżeniami. VWAP jest najbardziej skuteczny na parach krypto o wysokiej płynności (BTC/USDT, ETH/USDT) podczas aktywnych godzin rynkowych. Jest mniej niezawodny na altcoinach o niskim wolumenie, podczas weekendów gdy wolumen jest zmniejszony, oraz na ramach czasowych powyżej 4H. Anchored VWAP jest często bardziej użyteczny w krypto niż dzienny VWAP, ponieważ nie jest wpływany przez arbitralny reset o północy.

8. Jaka jest różnica między VWAP a średnimi ruchomymi?

VWAP waży każdą cenę według wolumenu — nadając większy wpływ świecom z intensywną aktywnością handlową. Średnie ruchome ważą wszystkie świece jednakowo niezależnie od wolumenu. VWAP to głównie narzędzie intraday używane do godziwej wartości na poziomie sesji i benchmarkingu realizacji. Średnie ruchome działają na wszystkich ramach czasowych i są lepsze do identyfikacji kierunku trendu wielodniowego. Narzędzia się uzupełniają, a nie zastępują.

9. Jak dodać VWAP do wykresów BingX?

Na BingX otwórz swoją parę handlową i kliknij Zaawansowany wykres, aby uzyskać dostęp do interfejsu TradingView. Kliknij Wskaźniki na górze, wyszukaj "VWAP" i wybierz "Volume Weighted Average Price". Wskaźnik będzie się wykreślać automatycznie na twoim wykresie. Dla Anchored VWAP wyszukaj "Anchored VWAP" i kliknij na świecę, gdzie chcesz zakotwićzyć obliczenie.