Zmienność implikowana (IV) to miernik perspektywiczny, który mierzy oczekiwania rynku co do tego, jak bardzo cena aktywów będzie się zmieniać w danym okresie, wyrażone jako procent roczny. Na rynkach opcji IV jest wyprowadzana matematycznie z bieżącej ceny kontraktu opcyjnego, mówi ci, jaki poziom przyszłej zmienności rynek „wycenił". Wysoka zmienność implikowana oznacza, że traderzy spodziewają się dużych wahań cen. Niska zmienność implikowana oznacza, że rynek oczekuje względnego spokoju. W krypto zmienność implikowana jest jednym z najpotężniejszych dostępnych sygnałów, nie tylko dla traderów opcji, ale dla każdego, kto handluje Bitcoinem, Ethereum, lub altcoinami na rynkach spot lub perpetual futures.

W tym przewodniku dowiesz się dokładnie, czym jest zmienność implikowana, jak różni się od zmienności historycznej, jak czytać sygnały IV takie jak IV Rank i IV Percentile, co oznaczają środowiska wysokiej i niskiej IV dla twojej strategii handlowej oraz jak zastosować to wszystko na BingX.

Czym jest zmienność implikowana w handlu krypto?

Zmienność implikowana to zbiorowa prognoza rynku dotycząca przyszłych ruchów cenowych - nie to, co się stało, ale to, czego traderzy oczekują. Słowo „implikowana" jest kluczowe: IV nie jest bezpośrednio obserwowana. Jest odwrotnie wyprowadzana z rynkowej ceny kontraktów opcyjnych przy użyciu modeli matematycznych takich jak Black-Scholes.

Oto podstawowa logika: gdy traderzy spodziewają się dużych wahań cen w przyszłości, są gotowi zapłacić więcej za kontrakty opcyjne, które chronią przed tymi wahaniami lub z nich czerpią zysk. Im wyższa cena opcji, tym wyższa zmienność implikowana wyodrębniona z tej ceny.

Pomyśl o IV jako o rynkowym wskaźniku strachu i chciwości dla konkretnego aktywu w konkretnym przedziale czasowym. Gdy strach jest wysoki podczas krachów rynkowych, wiadomości regulacyjnych lub wstrząsów makroekonomicznych, IV gwałtownie rośnie. Gdy rynki są spokojne i w trendzie, IV się kompresuje.

Czytaj więcej: Czym jest indeks strachu i chciwości krypto i jak go używać w handlu krypto?

Jak działa zmienność implikowana: przykład

Wyobraź sobie składki ubezpieczeniowe. Gdy zbliża się huragan, składki na ubezpieczenia domów gwałtownie rosną, ponieważ ubezpieczyciele spodziewają się roszczeń. Gdy niebo jest czyste i spokojne, składki spadają. Zmienność implikowana działa tak samo - składki opcji rosną, gdy „burza" dużego ruchu cenowego wydaje się nieuchronna, i kompresują się, gdy warunki wyglądają stabilnie.

Zmienność implikowana vs zmienność historyczna: kluczowe różnice

Te dwa mierniki są często mylone, ale mierzą zupełnie różne rzeczy:

|

Zmienność implikowana (IV) |

Zmienność historyczna (HV) |

|

|

Co mierzy |

Oczekiwany przyszły ruch ceny |

Rzeczywisty przeszły ruch ceny |

|

Oparta na |

Bieżących cenach rynku opcji |

Przeszłych danych cenowych (odchylenie standardowe) |

|

Horyzont czasowy |

Perspektywiczna |

Retrospektywna |

|

Jak jest obliczana |

Odwrotnie wyprowadzona z modeli wyceny opcji |

Statystyczne obliczenie przeszłych zwrotów |

|

Co ci mówi |

Czego rynek oczekuje |

Co rzeczywiście się wydarzyło |

|

Zastosowanie |

Timowanie wejść w opcje, ocena strachu rynkowego |

Porównywanie bieżących oczekiwań z przeszłą rzeczywistością |

Jak zmienność implikowana i zmienność historyczna są powiązane

Gdy zmienność implikowana jest znacznie wyższa od zmienności historycznej, opcje są drogie - rynek wycenia więcej strachu niż uzasadniają rzeczywiste historyczne ruchy aktywu. To często okazja do sprzedaży premii (sprzedaży opcji) zamiast jej kupowania. Gdy zmienność implikowana jest niższa od zmienności historycznej, opcje są stosunkowo tanie - rynek może niedoszacowywać nadchodzącej zmienności. To może być okazja do kupienia opcji przed dużym ruchem.

W krypto ta luka między IV a HV jest często nazywana Premią Ryzyka Zmienności (VRP), a w Bitcoinie VRP historycznie wynosiła średnio około +13%, co oznacza, że sprzedawcy opcji krypto mają strukturalną przewagę w czasie.

Jak obliczana jest zmienność implikowana?

IV nie jest obliczana bezpośrednio - jest wyprowadzana przez wstawienie bieżącej ceny opcji do modelu wyceny i rozwiązanie wstecz dla parametru zmienności, który wygenerowałby tę cenę.

Najczęstszym modelem jest Black-Scholes:

Cena opcji = f(Cena instrumentu bazowego, Cena wykonania, Czas do wygaśnięcia, Stopa wolna od ryzyka, Zmienność implikowana)

Wszystkie inne parametry są znane. IV jest jedyną nieznaną zmienną - rozwiązujesz dla zmienności, która po wstawieniu do wzoru da obserwowaną cenę opcji.

W praktyce, jako trader krypto, nigdy nie musisz ręcznie obliczać zmienności implikowanej (IV). Nowoczesne platformy dostarczają dane IV w czasie rzeczywistym na wyciągnięcie ręki, więc możesz skupić się na interpretacji zamiast na złożonej matematyce.

Oto najlepsze narzędzia:

1. Indeks DVOL Deribitu — Referencyjny indeks zmienności Bitcoina, powszechnie uważany za 'VIX dla krypto'. Agreguje 30-dniową zmienność implikowaną at-the-money z dużego rynku opcji Deribitu i aktualizuje się na żywo.

Źródło: Indeks DVOL Deribitu: Referencyjny indeks IV Bitcoina, równoważny VIX dla krypto

2. TradingView — Szukaj „Implied Volatility" w menu wskaźników, aby uzyskać dostęp do potężnych skryptów społeczności pokazujących IV dla opcji krypto, porównania historyczne i percentyle.

Źródło: TradingView

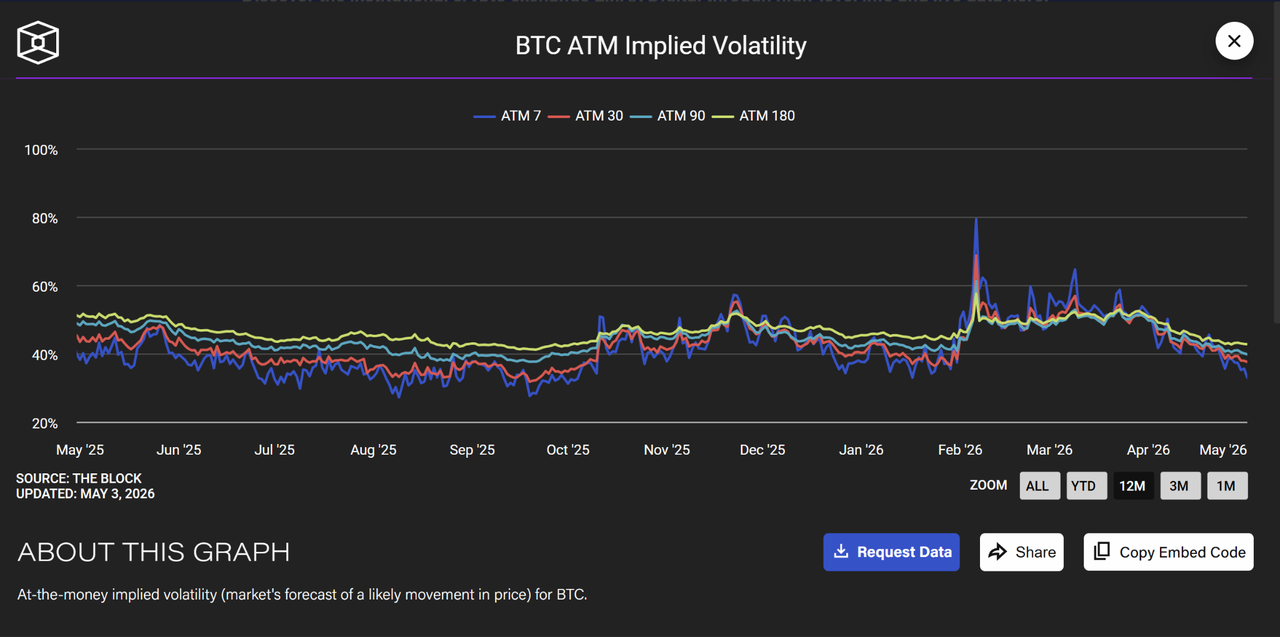

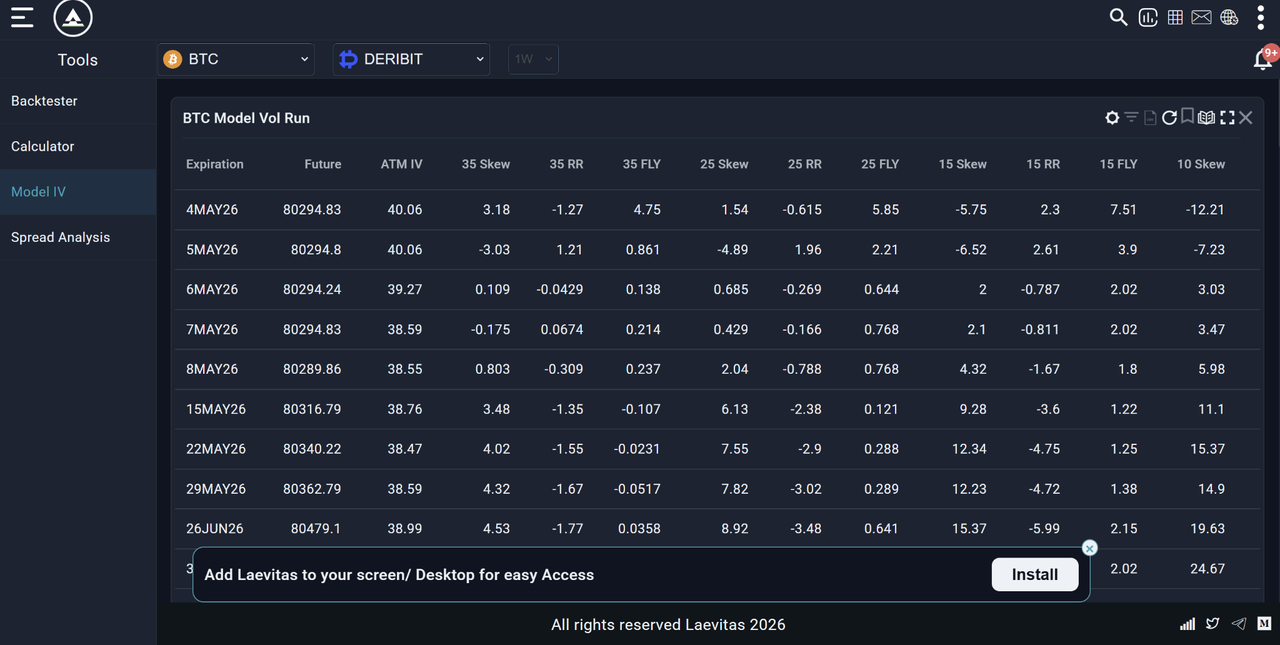

3. Laevitas.ch i The Block — Laevitas zapewnia szczegółowe tabele zmienności modelowej, skew i dane struktury terminowej. The Block oferuje czyste wykresy historyczne zmienności implikowanej ATM dla różnych horyzontów czasowych jak 7D, 30D, 90D itp.

Źródło: The Block

Źródło: Laevitas.ch

Wszystkie te platformy pokazują IV w czasie rzeczywistym. Prawdziwa umiejętność polega na nauce czytania liczby: wysokie IV sygnalizuje drogie opcje i oczekiwane duże ruchy; niskie IV sugeruje spokojne rynki i tańsze premie. Skup się na kontekście, trendach i tym, jak IV porównuje się do zmienności historycznej - to oddziela dobrych traderów od reszty.

Co tak naprawdę oznacza liczba IV?

IV jest wyrażane jako procent roczny. IV wynoszące 70% oznacza, że rynek oczekuje ruchu Bitcoina o około ±70% w ujęciu rocznym.

Aby przeliczyć na oczekiwany dzienny ruch:

- Oczekiwany dzienny ruch = IV / √365

- Dla BTC przy IV = 70%:

- Oczekiwany dzienny ruch = 70% / √365 = 70% / 19.1 ≈ 3.7%

To oznacza, że rynek opcji oczekuje ruchu Bitcoina o około ±3,7% w dowolnym danym dniu. To nie jest przewidywanie kierunku, tylko wielkości.

|

Poziom IV BTC |

Implikowany dzienny ruch |

Reżim rynkowy |

|

40% |

±2.1% |

Spokojne / niski strach |

|

60% |

±3.1% |

Umiarkowana zmienność |

|

80% |

±4.2% |

Podwyższony strach |

|

100%+ |

±5.2%+ |

Ekstremalny stres / kryzys |

Czym są IV Rank i IV Percentile: narzędzia, które rzeczywiście mają znaczenie dla handlu

Surowe liczby IV są trudne do interpretacji w izolacji, ponieważ każde aktywo ma swój własny „normalny" zakres zmienności. 70% IV dla Bitcoina może być ekstremalne lub umiarkowane w zależności od niedawnej historii IV Bitcoina. Dlatego traderzy używają IV Rank i IV Percentile - dwóch znormalizowanych miar, które mówią ci, czy obecne IV jest wysokie czy niskie w porównaniu do własnej niedawnej historii.

IV Rank (IVR)

IV Rank mierzy, gdzie obecne IV znajduje się względem 52-tygodniowego maksimum i minimum IV dla tego aktywu:

IV Rank = (Obecne IV − 52-tygodniowe IV minimum) / (52-tygodniowe IV maksimum − 52-tygodniowe IV minimum) × 100

Przykład:

- 52-tygodniowe IV maksimum BTC: 110%

- 52-tygodniowe IV minimum BTC: 35%

- Obecne IV: 70%

- IV Rank = (70 − 35) / (110 − 35) × 100 = 46.7

IV Rank wynoszące 46,7 oznacza, że obecne IV znajduje się mniej więcej w środku swojego 52-tygodniowego zakresu, nie jest ekstremalne.

|

IV Rank |

Interpretacja |

Implikacje handlowe |

|

0–20 |

IV bardzo niskie względem historii |

Opcje stosunkowo tanie — rozważ kupowanie |

|

20–40 |

IV poniżej średniej |

Neutralne — brak silnego sygnału opcyjnego |

|

40–60 |

IV około średniej |

Neutralne |

|

60–80 |

IV powyżej średniej |

Opcje stają się drogie — rozważ sprzedaż |

|

80–100 |

IV bardzo wysokie względem historii |

Opcje drogie — silny sygnał sprzedaży premii |

IV Percentile (IVP)

IV Percentile mierzy procent dni w minionym roku, gdy IV było niższe od dzisiejszego odczytu:

Przykład: IV Percentile wynoszące 75 oznacza, że obecne IV jest wyższe od 75% wszystkich dziennych odczytów IV z ostatniego roku.

IV Rank vs IV Percentile - którego używać? IV Percentile jest generalnie bardziej wiarygodne, ponieważ nie jest zniekształcone przez pojedynczy ekstremalny skok. Jeśli Bitcoin miał jeden dzień, gdy IV osiągnęło 200%, ten dzień znacznie zniekształciłby obliczenia IV Rank. IV Percentile jest mniej podatne na wartości odstające. Używaj obu — ale jeśli się różnią, skłaniaj się ku IV Percentile.

Czym jest IV Crush i dlaczego ma znaczenie dla traderów krypto?

IV crush to jedna z najważniejszych koncepcji dla traderów opcji krypto i jedna z najczęściej źle rozumianych. IV crush ma miejsce, gdy zmienność implikowana gwałtownie spada po ważnym oczekiwanym wydarzeniu (jak decyzja Fed, halving Bitcoina, zatwierdzenie ETF czy ważna publikacja wyników). Oto jak to działa:

- Przed wydarzeniem: Premie opcyjne są podwyższone, ponieważ IV jest wysokie - rynek wycenia niepewność związaną z wydarzeniem

- Wydarzenie następuje: Niepewność się rozwiązuje niezależnie od tego, czy wynik jest pozytywny czy negatywny

- Po wydarzeniu: IV gwałtownie spada (crushuje), ponieważ niepewność znikła, nawet jeśli cena znacznie się zmieniła

Dlaczego to zabija kupujących opcje:

Wyobraź sobie, że kupujesz opcję call Bitcoina za 5000$ premii w tygodniu przed ważną decyzją regulacyjną. Bitcoin rośnie o 10% na ogłoszeniu, co brzmi jak wygrana. Ale jeśli IV spadnie jednocześnie z 90% do 40%, wartość twojej opcji mogła się ledwie zmienić, a nawet spaść, ponieważ IV crush zneutralizował ruch cenowy. Dlatego doświadczeni traderzy opcji często sprzedają opcje w wydarzenia o wysokim IV zamiast je kupować - czerpią zysk z IV crush nawet gdy kierunek jest niepewny.

Typowe wyzwalacze IV Crush w krypto

|

Typ wydarzenia |

Typowe zachowanie IV |

|

Decyzje Fed o stopach procentowych |

IV rośnie przed, crushuje po |

|

Halving Bitcoina |

IV podnosi się tygodnie wcześniej, kompresuje po wydarzeniu |

|

Ważne orzeczenia regulacyjne (zatwierdzenia ETF, zakazy) |

Ostry skok IV przed, natychmiastowy crush |

|

Upadki głównych giełd lub hacki |

IV gwałtownie rośnie — może pozostać podwyższone |

|

Aktualizacje protokołów (wydarzenia typu Ethereum Merge) |

IV buduje się tygodnie wcześniej, crushuje po zakończeniu |

|

Kwartalne wygaśnięcia opcji (Deribit) |

IV często podwyższone, potem spada przy wygaśnięciu |

Zmienność implikowana i DVOL Bitcoina: Krypto VIX

Dla Bitcoina specjalnie, referencyjnym indeksem IV jest DVOL - indeks zmienności Bitcoina Deribitu. DVOL to krypto odpowiednik VIX (wskaźnik strachu Wall Street) i mierzy 30-dniową zmienność implikowaną opcji Bitcoina na Deribicie.

Jak czytać DVOL

|

Odczyt DVOL |

Interpretacja |

|

Poniżej 40 |

Niski strach — rynek spokojny, ryzyko samozadowolenia |

|

40–60 |

Umiarkowana zmienność — normalne warunki krypto |

|

60–80 |

Podwyższony strach — zwiększona niepewność |

|

80–100 |

Wysoki strach — potencjał dla dużych ruchów |

|

Powyżej 100 |

Ekstremalny stres — warunki kryzysu |

Kluczowe sygnały DVOL w 2026

W styczniu 2026 DVOL skoczyło z około 37 do ponad 44, gdy Bitcoin gwałtownie spadł, z ponad 1,7 miliarda dolarów w pozycjach długich zlikwidowanych. Ten skok potwierdził to, czego sam wykres nie mógł: rynek przygotowywał się na więcej zmienności, nie tylko doświadczał rutynowej korekty. Traderzy, którzy monitorowali DVOL wraz z ceną, mieli wcześniejszy sygnał ostrzegawczy niż ci obserwujący tylko akcję cenową.

Najlepsze platformy do śledzenia DVOL

- Platforma opcyjna Deribit.com

- Sekcja danych The Block

- Laevitas.ch (wykresy DVOL)

- TradingView (szukaj DVOL)

Na BingX użytkownicy mogą uzyskać dostęp do handlu opcjami z wglądami w zmienność implikowaną w czasie rzeczywistym wraz z rynkami spot i derywatami.

Czym jest skew zmienności i co ujawnia o nastrojach rynkowych?

Skew zmienności opisuje różnicę w zmienności implikowanej między opcjami przy różnych cenach wykonania. W doskonale symetrycznym rynku IV byłoby takie samo dla callów i putów w równych odległościach od obecnej ceny. W praktyce prawie nigdy tak nie jest.

Put Skew (Negative Skew) - najczęstszy w krypto

Gdy opcje put (ochrona przed spadkiem) są notowane przy wyższym IV niż równoważne opcje call, wskazuje to na:

- Traderzy płacą premię za ochronę przed spadkiem

- Uczestnicy rynku bardziej boją się krachu niż mają nadzieję na wzrost

- Instytucje zabezpieczają swoje długie pozycje krypto

25-Delta Risk Reversal mierzy to: jest obliczane jako Call IV minus Put IV. Gdy ta liczba jest ujemna (puty są droższe niż calle), rynek ma put skew - sygnał strachu lub niedźwiedziej skłonności.

W lutym 2026 25-Delta Risk Reversal dla Bitcoina osiągnęło -19,34, najniższy poziom od 2022, sygnalizując najsilniejszą preferencję dla ochrony przed spadkiem od ponad trzech lat. Traderzy monitorujący ten miernik mieli wczesne ostrzeżenie o wzmożonej aktywności hedgingowej instytucji.

Call Skew (Positive Skew) - rzadki ale znaczący

Gdy calle są notowane przy wyższym IV niż puty, sygnalizuje to:

- Silne oczekiwanie wzrostu

- Kupowanie FOMO ekspozycji na wzrost

- Często poprzedza lub towarzyszy fazom rynku byka

Przesunięcie z put skew do call skew w krypto jest często wiodącym wskaźnikiem zmiany reżimu byczego.

Jak wysokie vs niskie IV zmienia twoją strategię handlu krypto

To jest praktyczne serce artykułu - co rzeczywiście robić z sygnałami IV.

Środowisko wysokiego IV: IVR powyżej 60, DVOL powyżej 70

Wysokie IV oznacza, że opcje są drogie. Rynek wycenia znaczny strach lub niepewność.

Co to oznacza dla różnych typów traderów

1. Traderzy opcji

- Sprzedaż opcji (zbieranie premii) jest statystycznie bardziej opłacalna — sprzedajesz drogie ubezpieczenie

- Strategie: short strangles, short straddles, covered calls, cash-secured puts

- Ryzyko: sprzedaż opcji w kryzysie niesie nieograniczony spadek — zawsze definiuj ryzyko spreadami

2. Traderzy spot

- Wysokie IV często towarzyszy ostrym wyprzedażom, może sygnalizować zbliżające się dno kapitulacji

- Nie goń pozycji krótkich gdy IV jest już ekstremalne - ruch może być już prawie skończony

- Rozważ skalowanie w pozycje spot przy wysokich IV minimach zamiast czekania na „potwierdzenie"

3. Traderzy perpetualsów/futures

- Wysokie IV = wysokie ryzyko likwidacji, znacznie zmniejsz dźwignię

- Rozszerz stop-lossy aby uwzględnić większe niż normalnie wahania cen

- Rozważ zmniejszenie wielkości pozycji - zmienność może wyzwolić stopy, które normalnie by wytrzymały

4. Copy traderzy na BingX

- Podczas okresów wysokiego IV przejrzyj historię drawdown strategii

- Strategie działające dobrze w spokojnych rynkach mogą mieć katastrofalne drawdowny przy wysokim IV

- Rozważ zatrzymanie copy trading podczas ekstremalnych skoków IV (DVOL powyżej 90)

Środowisko niskiego IV: IVR poniżej 20, DVOL poniżej 45

Niskie IV oznacza, że opcje są tanie. Rynek oczekuje spokoju. To często, paradoksalnie, środowisko większego ryzyka niż wysokie IV, ponieważ zapanowało samozadowolenie.

Co to oznacza dla różnych typów traderów

1. Traderzy opcji

- Kupowanie opcji jest statystycznie bardziej atrakcyjne - kupujesz tanie ubezpieczenie przed potencjalną burzą

- Strategie: long calls, long puts, long straddles, long strangles

- Ryzyko: rozpad czasowy (theta) szybko eroduje wartość opcji jeśli ruch się nie zmaterializuje

2. Traderzy spot

- Niskie IV często poprzedza duże ruchy - rynki mają tendencję przechodzenia ze spokoju w chaos, nie odwrotnie

- Bądź ostrożny przed nadmiernym samozadowoleniem - środowiska niskiego IV mogą skończyć się gwałtownie

- Dobry czas na ciche akumulowanie jeśli akcja cenowa i fundamenty to popierają

3. Traderzy perpetualsów/futures

- Niskie IV = ciasniejsze zakresy cenowe, dobre dla strategii zakresowych

- Nie używaj nadmiernej dźwigni zakładając, że spokój będzie trwał - IV może skoczyć gwałtownie bez ostrzeżenia

- Ustaw ciasniejsze take-profity w warunkach zakresowych; nie trzymaj pozycji oczekując dużego ruchu

Jak czytać IV jako trader krypto nieopcyjny

Większość traderów BingX nie handluje aktywnie opcjami, ale IV nadal dostarcza cennych sygnałów dla handlu spot i futures. Oto jak go używać bez dotykania kontraktu opcyjnego:

Sygnał 1: Skok IV + Spadek ceny = Potencjalna kapitulacja

Gdy cena Bitcoina gwałtownie spada I DVOL jednocześnie skacze, często oznacza to napędzane strachem dno kapitulacji. Traderzy detaliczni sprzedają w panice, a instytucje agresywnie się zabezpieczają. Historycznie kupowanie Bitcoina gdy DVOL jest powyżej 80, a cena już spadła o 20%+, było jednym z najwyższej prawdopodobieństwa długoterminowych sygnałów wejścia.

Źródło: Indeks zmienności BTC Deribit

Przykład: W styczniu 2026 DVOL skoczyło z 37 do 45+ gdy BTC się wyprzedawał. Traderzy, którzy używali tego jako sygnału do skalowania w spot zamiast panicznej sprzedaży, skorzystali z późniejszego odbicia.

Wykres ceny Bitcoin (BTC/USD) - Źródło: BingX

Sygnał 2: Kompresja IV + Cena boczna = Nadchodzi ekspansja

Gdy DVOL jest poniżej 45, a Bitcoin porusza się bocznie przez dłuższy okres, zazwyczaj buduje się duży ruch. Kompresja IV poprzedzona ekspansją IV (nagły skok DVOL) zwykle poprzedza wybicie lub załamanie.

Jak tym handlować: Zamiast zgadywać kierunek, czekaj aż zacznie się skok DVOL, potem handluj potwierdzonym kierunkiem wybicia.

Sygnał 3: IV Rank powyżej 80 = Zmniejsz dźwignię

Gdy IV Rank jest powyżej 80, co oznacza, że obecne IV jest w górnych 20% swojego 52-tygodniowego zakresu, rynek jest w stanie wysokiego stresu. To zły czas na prowadzenie wysokiej dźwigni na perpetualach BingX. Dzienne wahania cen mogą wynosić rutynowo 4–6%+ w takich środowiskach, a pozycje z dźwignią stoją w obliczu podwyższonego ryzyka likwidacji. Skaluj w dół do 2–3× lub niżej podczas okresów wysokiego IV.

Sygnał 4: Uporczywy Put Skew = Instytucjonalny niedźwiedzi hedging

Gdy 25-Delta Risk Reversal pozostaje głęboko ujemne przez tygodnie, sygnalizuje to utrzymujący się instytucjonalny popyt na ochronę przed spadkiem. To niekoniecznie oznacza, że krach jest nieuchronny, ale oznacza, że wielcy gracze płacą za zabezpieczenie się przed nim. Na rynku, gdzie instytucje są ostrożne, prowadzenie agresywnych długich pozycji bez ochronnych stopów to wysokie ryzyko.

Jak używać zmienności implikowanej do handlu na BingX: praktyczne zastosowanie

Chociaż BingX Spot i Perpetual Futures nie wyświetlają IV bezpośrednio w interfejsie handlowym, możesz używać IV jako zewnętrznego sygnału do informowania swojego handlu na BingX:

- Sprawdzaj DVOL codziennie - Otwórz Laevitas.ch lub sekcję danych The Block. Zwróć uwagę czy DVOL rośnie, spada czy jest stabilne.

- Sprawdź IV Rank: czy obecne IV jest w górnych 20% swojego 52-tygodniowego zakresu (wysokie) czy dolnych 20% (niskie)?

- Mapuj na swoją pozycję BingX:

- Wysokie IV + niedawny spadek ceny → zmniejsz dźwignię, rozważ skalowanie w spot

- Niskie IV + cena boczna → oczekuj ekspansji; czekaj na wybicie przed wejściem

- IV skaczące → zaostrzaj zarządzanie ryzykiem, rozszerzaj stopy, zmniejszaj wielkość pozycji

- Wysokie IV + niedawny spadek ceny → zmniejsz dźwignię, rozważ skalowanie w spot

- Używaj kontekstu IV do wielkości perpetualów - w środowisku wysokiego IV (DVOL powyżej 70) ogranicz dźwignię maksymalnie do 3×. W środowisku niskiego IV (DVOL poniżej 45) standardowa wielkość pozycji jest odpowiednia.

- Do decyzji copy trading - sprawdź czy najlepsze okresy wydajności strategii pokrywają się z reżimami niskiego czy wysokiego IV. Strategia działająca tylko w spokojnych rynkach będzie słaba w następnym skoku zmienności.

Jakich 5 typowych błędów unikać przy używaniu zmienności implikowanej?

Używając zmienności implikowanej w handlu krypto, zrozumienie jej ograniczeń jest kluczowe dla uniknięcia kosztownych błędów.

- Traktowanie IV jako sygnału kierunkowego IV mówi ci jak bardzo rynek oczekuje ruchu ceny, nie w którym kierunku. Wysoki odczyt IV nie oznacza, że rynek spadnie. Oznacza, że oczekiwane są duże ruchy. Zawsze łącz analizę IV z akcją cenową i analizą trendu dla skłonności kierunkowej.

- Ignorowanie IV przy kupowaniu opcji Kupowanie opcji gdy IV jest wysokie (IVR powyżej 70) to jeden z najczęstszych i najdroższych błędów w handlu opcjami. Płacisz premię za zmienność, która może być już wyceniona. IV crush po wydarzeniu o wysokim IV może zniszczyć pozycję opcyjną nawet gdy cena instrumentu bazowego porusza się na twoją korzyść.

- Mylenie DVOL z przewidywaniem ceny Wzrost DVOL nie oznacza, że Bitcoin zaraz się załamie. Oznacza, że rynek opcji oczekuje większych ruchów niż zwykle — które mogą być w górę lub w dół. Wielu traderów widzi skok DVOL i natychmiast shortuje Bitcoina, co jest błędnym wnioskiem.

- Używanie pojedynczego odczytu IV bez kontekstu Surowe IV wynoszące 70% nic nie znaczy bez wiedzy czy to wysokie czy niskie dla Bitcoina. Zawsze kontekstualizuj IV używając IV Rank lub IV Percentile. Używaj tych narzędzi za każdym razem.

- Ignorowanie IV w handlu perpetualami Większość traderów perpetualów nigdy nie patrzy na IV — i to znaczący ślepy punkt. IV to jeden z najlepszych sygnałów kiedy zmniejszyć dźwignię i rozszerzyć stopy, niezależnie od tego czy handlujesz opcjami. Włącz DVOL do swojego codziennego sprawdzania rynku.

Podsumowanie

Zmienność implikowana to jedno z najbardziej zaawansowanych i niedowartościowanych narzędzi dostępnych dla traderów krypto — i nie musisz handlować opcjami żeby z niego korzystać. Jako czysty sygnał IV mówi ci kiedy rynek jest przestraszony lub zadowolony, kiedy opcje są drogie lub tanie, kiedy zmniejszyć dźwignię lub zwiększyć ostrożność, i kiedy potencjał na duży ruch buduje się pod powierzchnią.

Dla traderów BingX praktyczne wnioski są proste: monitoruj DVOL codziennie jako swój wskaźnik nastrojów rynkowych, używaj IV Rank do kontekstualizacji obecnych poziomów zmienności, zmniejszaj dźwignię podczas okresów wysokiego IV i traktuj uporczywą kompresję IV jako ostrzeżenie, że następny duży ruch może się zbliżać, nawet gdy wykres wygląda spokojnie.

Traderzy, którzy włączają IV do swojego podejmowania decyzji obok akcji cenowej, RSI i wolumenu, pracują z pełniejszym obrazem warunków rynkowych niż ci polegający tylko na wzorcach wykresów.

Powiązane artykuły

- Czym jest wskaźnik Sharpe'a w krypto? Jak używać go do oceny strategii handlowej

- Zarządzanie ryzykiem w handlu krypto: 7 zasad, które każdy trader musi znać

- Jak prowadzić dziennik handlowy: Kompletny przewodnik 2026 dla traderów krypto

- Czym jest liquidity sweep w handlu krypto?

- Wzorce świecowe krypto: Kompletny przewodnik dla traderów

- Czym jest day trading krypto? Przewodnik dla początkujących

- Copy trading na BingX: Jak zacząć

FAQ o używaniu zmienności implikowanej do handlu krypto

1. Czym jest zmienność implikowana w krypto?

Zmienność implikowana (IV) to miernik perspektywiczny, który mierzy oczekiwania rynku co do tego, jak bardzo cena kryptowaluty będzie się zmieniać w danym okresie, wyrażone jako procent roczny. Jest wyprowadzana z bieżących cen kontraktów opcyjnych przy użyciu modeli matematycznych jak Black-Scholes. Wysokie IV oznacza, że rynek oczekuje dużych wahań cen; niskie IV oznacza, że rynek oczekuje względnego spokoju.

2. Jaka jest dobra zmienność implikowana (IV) dla Bitcoina?

Zmienność implikowana Bitcoina jest znacznie wyższa niż tradycyjnych aktywów z powodu jego nieodłącznej zmienności cenowej. Indeks DVOL Bitcoina historycznie wahał się od około 35% (spokojne okresy) do ponad 100% (wydarzenia kryzysowe). IV wynoszące 50–65% jest mniej więcej "normalne" dla Bitcoina w 2025–2026. IV powyżej 80% wskazuje na podwyższony strach; IV poniżej 40% sugeruje niezwykły spokój, który często poprzedza większy ruch.

3. Czym jest IV Rank w handlu krypto?

IV Rank (IVR) mierzy gdzie obecna zmienność implikowana znajduje się względem 52-tygodniowego maksimum i minimum IV dla tego aktywu. Odczyt 0 oznacza, że IV jest w najniższym punkcie ostatniego roku; 100 oznacza, że jest w najwyższym. IV Rank powyżej 60 sugeruje, że opcje są drogie (rozważ sprzedaż premii); poniżej 20 sugeruje, że opcje są tanie (rozważ kupowanie). IV Rank jest bardziej użyteczny niż surowe IV, ponieważ kontekstualizuje liczbę względem własnej historii aktywu.

4. Czym jest IV crush?

IV crush to ostry spadek zmienności implikowanej, który następuje po rozwiązaniu się ważnego oczekiwanego wydarzenia — takiego jak decyzja Fed, halving Bitcoina czy orzeczenie regulacyjne. Przed wydarzeniem niepewność podnosi IV. Gdy wydarzenie następuje i niepewność się rozwiązuje, IV gwałtownie spada nawet jeśli cena znacznie się zmieniła. IV crush może zniszczyć wartość opcji kupionych przed wydarzeniem, ponieważ załamanie IV kompensuje zysk z ruchu cenowego.

5. Jaka jest różnica między zmiennością implikowaną a zmiennością historyczną?

Zmienność implikowana jest perspektywiczna — odzwierciedla to, czego rynek oczekuje, wyprowadzana z cen opcji. Zmienność historyczna jest retrospektywiczna — mierzy rzeczywiste odchylenie standardowe przeszłych zwrotów cenowych. Gdy IV jest znacznie wyższa od HV, opcje są drogie względem przeszłej rzeczywistości. Gdy IV jest niższa od HV, opcje są stosunkowo tanie. Luka między nimi nazywa się Premią Ryzyka Zmienności.

6. Czym jest DVOL Bitcoina?

DVOL to indeks zmienności Bitcoina Deribitu, odpowiednik wskaźnika strachu VIX dla akcji w krypto. Mierzy 30-dniową zmienność implikowaną opcji Bitcoina notowanych na Deribicie, wyrażoną jako procent roczny. Rosnący DVOL sygnalizuje rosnący strach i większe oczekiwane wahania cen; spadający DVOL sygnalizuje spokojniejsze warunki. DVOL to standardowy benchmark dla IV Bitcoina i jest dostępny bezpłatnie na Deribit.com, The Block i Laevitas.ch.

7. Jak zmienność implikowana wpływa na handel perpetualami na BingX?

Chociaż BingX Perpetual Futures nie wyświetlają IV bezpośrednio, IV to krytyczny sygnał zarządzania ryzykiem dla traderów futures. Podczas okresów wysokiego IV (DVOL powyżej 70, IV Rank powyżej 70) dzienne wahania cen dramatycznie wzrastają — co oznacza, że pozycje z dźwignią stoją w obliczu znacznie wyższego ryzyka likwidacji. Traderzy perpetualów BingX powinni zmniejszyć dźwignię maksymalnie do 2–3× podczas środowisk wysokiego IV, rozszerzyć stop-lossy aby uwzględnić większe wahania i zmniejszyć ogólną wielkość pozycji aż zmienność się znormalizuje.

8. Czy powinienem kupować czy sprzedawać opcje gdy IV jest wysokie?

Gdy IV jest wysokie (powyżej 60), premie opcyjne są podwyższone; to generalnie lepsze środowisko do sprzedaży opcji i zbierania premii, nie kupowania. Gdy IV jest niskie (poniżej 20), opcje są stosunkowo tanie, co czyni kupowanie bardziej atrakcyjnym. Podstawowa zasada: kupuj niskie IV, sprzedawaj wysokie IV — zastosowana do samej zmienności, nie do ceny instrumentu bazowego.