W kwietniu 2026 roku Vicinity Centres (VCX) podwaja stawkę na Experience Retail. Podczas gdy szerszy sektor REIT boryka się z przeciwnościami ze strony e-commerce, VCX agresywnie przetwarza kapitał, zwiększając udział aktywów premium z 51% do 66% w ciągu zaledwie trzech lat. Pomimo mieszanego początku 2026 roku, profil kredytowy firmy pozostaje twierdzą; 31 marca 2026 roku S&P Global potwierdził rating 'A' ze stabilną perspektywą. Inwestorzy są obecnie spolaryzowani: Byki wskazują na +9,7% spread leasingowy w centrach premium takich jak Chadstone jako zwiastun przełomu w zyskach, podczas gdy sceptycy martwią się, że środowisko stóp procentowych 'wyżej na dłużej' i koszty energii napędzane przez Bliski Wschód osłabią portfel dyskrecjonalny australijskiego konsumenta.

W miarę zbliżania się wyników pełnego roku finansowego 2026, Vicinity ewoluuje poza prostego wynajmującego. Dzięki integracji predykcyjnej konserwacji opartej na AI i rozszerzeniu projektu mieszanego użytkowania Aurora w Melbourne, VCX próbuje zabezpieczyć swoje przepływy pieniężne. Ten przewodnik przedstawia prognozę ceny akcji VCX na 2026 rok, wykorzystując dane z S&P Global, TipRanks, J.P. Morgan i aktualizacji rynku ASX.

Dowiesz się również, jak uzyskać ekspozycję na kontrakty futures na akcje Vicinity Centres (VCX) poprzez BingX TradFi.

Top 5 rzeczy, które inwestorzy Vicinity powinni wiedzieć w 2026 roku

- Rekord 99,6% obłożenia: Vicinity wszedł w 2026 rok z najwyższym poziomem obłożenia od pandemii, kapitalizując na strukturalnej niedopodaży wysokiej jakości powierzchni handlowej w Australii.

- Dominacja aktywów premium: Aktywa premium generują teraz 26% wyższą produktywność sprzedaży A$16,951/mkw niż całe portfolio, napędzając konkurencyjne napięcie o przestrzeń wśród najwyższej klasy najemców.

- Kotwica ratingu 'A': Potwierdzenie ratingu kredytowego 'A' przez S&P Global w marcu 2026 roku zapewnia bufor płynności potrzebny do finansowania rurociągu rozwojowego A$2,7 miliarda bez awaryjnych emisji akcji.

- Wzrost dochodów z rozwoju: Luksusowa przebudowa Chatswood Chase za A$625 milionów jest w pełni wynajęta, z głównymi wkładami dochodowymi rozpoczynającymi się w kwietniu 2026 roku, gdy najemcy oficjalnie rozpoczynają działalność.

- Rozwodnienie reinwestycji dywidendy: Emisja 40,6 miliona nowych papierów wartościowych w marcu 2026 roku za pośrednictwem Planu Reinwestycji Dystrybucji (DRP) nieznacznie rozszerzyła bazę kapitałową, co może ograniczyć wzrost na akcję w najbliższym czasie.

Czym jest Vicinity Centres (VCX)?

Vicinity Centres to jeden z wiodących australijskich funduszy inwestycyjnych w nieruchomości handlowe (REIT), zarządzający portfolio o wartości około A$23 miliardów. Posiada i obsługuje zróżnicowaną gamę aktywów, od światowej sławy Chadstone Shopping Centre w Melbourne po nastawione na wartość Direct Factory Outlets (DFO) i miejskie centra CBD w Sydney i Brisbane.

W ramach swojej obecnej strategii, VCX pozbywa się nieistotnych centrów osiedlowych, aby skupić się na handlu docelowym, lokalizacjach łączących luksusowe zakupy, restauracje i rozrywkę. Ta strategia ma na celu walkę z zakłóceniami online poprzez tworzenie przestrzeni fizycznych, których nie można odtworzyć cyfrowo.

Vicinity wkracza w połowę 2026 roku z konserwatywnym lewarowaniem 26,3%, w pełni w swoim docelowym zakresie. Podczas gdy ostatnia cena akcji A$2,42 znajduje się w pobliżu swojej średniej historycznej, bazowy wzrost dochodu netto z nieruchomości (NPI) się przyspiesza. Z wysoką dynamiką leasingu i 99,6% stopą obłożenia, firma jest pozycjonowana jako defensywny aktyw dochodowy, który wykorzystuje zalety wzrostu populacji Australii i zagęszczenia miejskiego.

Strategia Vicinity na 2026: Premium Compounder

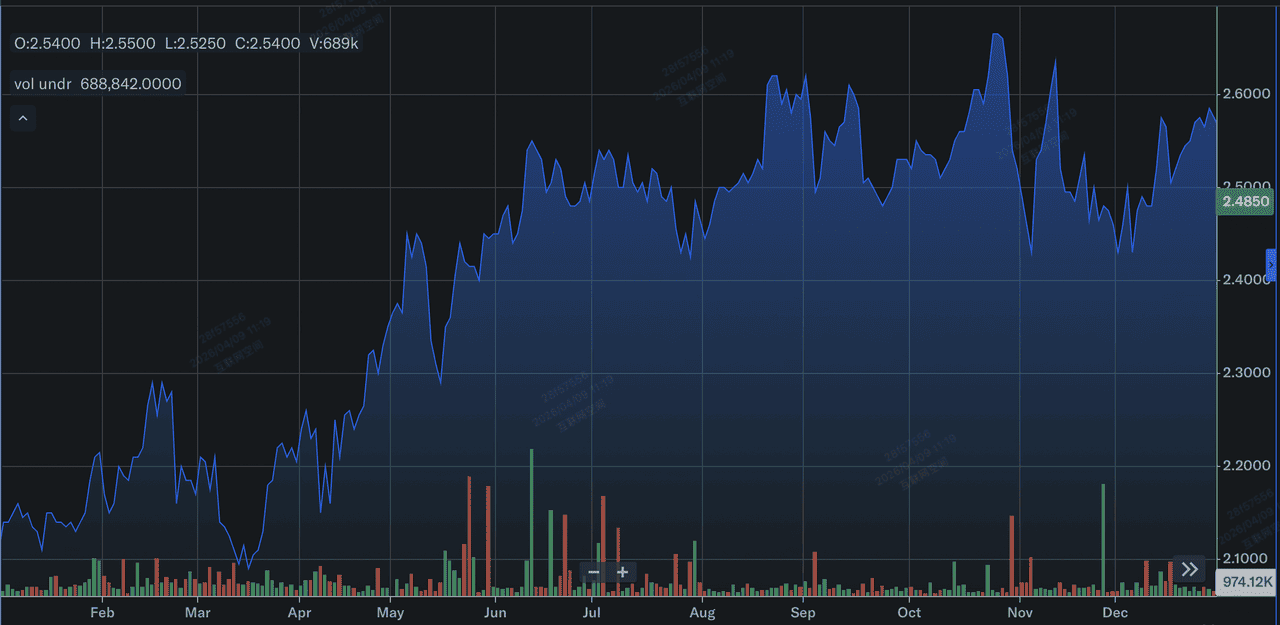

Wyniki akcji VCX w 2025 roku | Źródło: Yahoo Finance

- Remiks luksusowy: Podążając za modelem Chatswood Chase, VCX remiksouje swoją bazę najemców, by faworyzować marki luksusowe o wysokiej marży i kategorie doświadczeniowe jak zdrowie i wellness, które są bardziej odporne na e-commerce.

- Dywersyfikacja mieszanego użytkowania: Projekt Aurora Vicinity Centres w Melbourne sygnalizuje przejście w stronę integracji biurowej i mieszkaniowej, przekształcając centra handlowe w 24/7 miejskie ekosystemy.

- Operacje cyfrowe: Integracja AI dla predykcyjnej konserwacji już ograniczyła koszty operacyjne (Opex) o średnie jednocyfrowe liczby, pomagając chronić marże NOI przed rosnącymi kosztami pracy i energii.

Prognoza inwestycyjna akcji VCX na 2026: Wzrost A$2,85 vs. Podłoże A$2,17

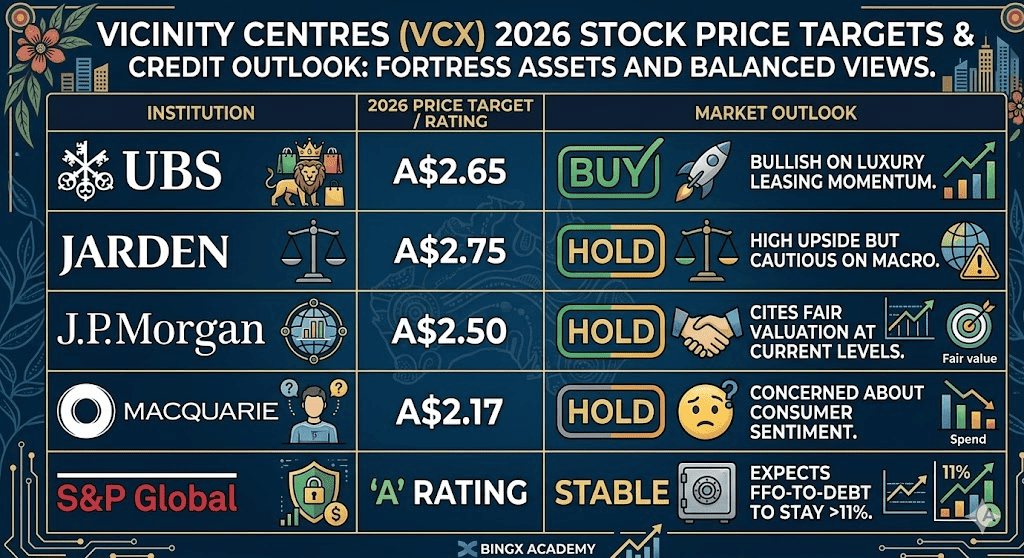

Prognozy akcji Vicinity Centres (VCX) różnych analityków

Perspektywa na 2026 dla VCX to przeciąganie liny między jego wyższą jakością aktywów a makroekonomiczną rzeczywistością australijskiego konsumenta.

Scenariusz wzrostowy: Premium Re-rating Vicinity Centres (VCX) do $2,85

Narracja wzrostowa opiera się na tym, że Premium Pivot skutecznie kompresuje dyskonto handlowe Vicinity względem jego wartości aktywów netto (NAV). Na połowę 2026 roku aktywa premium reprezentują 66% portfolio, a przebicie do A$2,85 oznaczałoby, że rynek wycenia VCX jako wysokowzrostową grę w handel detaliczny-twierdza, a nie tradycyjnego wynajmującego. Tej dynamice sprzyja stabilizacja Chatswood Chase w kwietniu 2026 roku, która ma katalizować wzrost dochodu netto z nieruchomości (NPI). Jeśli premium spready leasingowe utrzymają obecną trajektorię +9,7%, wynikająca z tego ekspansja przepływów pieniężnych może wymusić przeszacowanie wyceny, które pchnie akcje w kierunku wysokich celów analityków.

Praktycznie, ten scenariusz wymaga makroekonomicznego środowiska goldilocks, w którym RBA inicjuje cykl łagodzenia stóp procentowych, obniżając cap rates stosowane do portfolio Vicinity o wartości A$23 miliardów. Redukcja stopy dyskontowej zapewniłaby natychmiastowy wiatr w żagle dla NAV, potencjalnie podnosząc go powyżej A$2,60 i zwężając obecną lukę cena-NAV. Dla inwestorów, to reprezentuje czystą grę alfa, gdzie recykling kapitału i przekonujące przebudowy, jak luksusowy remiks za A$625 milionów w Chatswood, przekształcają historyczne hamowanie handlowe w wzrost klasy instytucjonalnej.

Scenariusz bazowy: Konsolidacja fair value akcji VCX na A$2,58

Scenariusz bazowy pozycjonuje VCX jako ostateczny defensywny składacz, zakotwiczony przez rekordową 99,6% stopę obłożenia, która zapewnia niełamliwą podstawę zarobków. Z tylko 7% umów najmu wygasających w roku fiskalnym 2026 i 15% w 2027, portfolio oferuje wysoką widoczność i niską zmienność, nawet jeśli australijskie wydatki konsumenckie napotkają niewielkie ochłodzenie. Ten scenariusz widzi akcje grawitujące w kierunku jego fair value A$2,58, wspierane przez stałą absorpcję 40,6 miliona nowych papierów wartościowych wyemitowanych w marcu 2026. Ta skromna ekspansja kapitałowa wzmacnia bilans, zapewniając że Vicinity utrzyma swój rating kredytowy "A" bez poświęcania docelowej dywidendy 5-6%.

W tej perspektywie miękkiego lądowania, fokus przesuwa się od spekulacyjnych wahań cen na dyscyplinowane zarządzanie kapitałem. Inwestorzy korzystają z profilu yield-plus-growth, gdzie rurociąg rozwojowy A$2,7 miliarda zapewnia przyrostowy wzrost w miarę stabilizacji projektów. Podczas gdy wzrost sprzedaży detalicznej może się zmniejszyć, szeroki miks Vicinity wysokiej klasy centrów i DFO outlets zapewnia naturalny hedge przez różne segmenty konsumentów. Dla praktycznego tradera, oznacza to, że VCX śledzi szerszy indeks S&P/ASX 200 A-REIT, ale z niższą niż średnia zmiennością i lepszą fosą generującą dochód.

Scenariusz spadkowy: Akcje Vicinity Centres na podłodze A$2,17 pośród szoku wydatków

Scenariusz spadkowy koncentruje się na wydarzeniu Cost of Living 2.0, konkretnie scenariuszu, w którym inflacja napędzana energią pchnie ceny ropy powyżej $115 za baryłkę, wywołując restrykcyjną podwyżkę stóp RBA. Taki szok negatywnie wpłynąłby na dyskrecjonalnych najemców specjalistycznych, którzy reprezentują 45% dochodu Vicinity, prowadząc do potencjalnego zatrzymania w czynszach obrotowych. Jeśli produktywność sprzedaży specjalistycznej spadnie, 7% umów najmu obecnie do odnowienia może być zmuszonych do "defensywnych" warunków, odwracając obecny trend premium spread +9,7% i wywierając presję spadkową na podstawę wsparcia A$2,17.

Z perspektywy kredytowej, scenariusz spadkowy monitoruje próg zadłużenie-do-EBITDA 6,5x ustalony przez S&P Global. Podczas gdy lewarowanie Vicinity jest obecnie oszczędne na 26,3%, uporczywy spadek w wydatkach detalicznych połączony z wyższymi kosztami odsetek dla długu o zmiennej stopie może skompresować stosunek FFO-do-długu w kierunku strefy niebezpieczeństwa 11%. Dla inwestorów, ten scenariusz służy jako przypomnienie o ryzyku: niepowodzenie w realizacji rampy Chatswood Chase pośród szerszej kontrakcji makro prawdopodobnie skutkowałoby kompresją wielokrotności, pozostawiając akcje podatne na test ich 52-tygodniowych minimów, gdy kapitał przesuwa się w kierunku bardziej płynnych, nie-nieruchomościowych aktywów.

Prognozy cen akcji Vicinity Centres na 2026 według analityków

|

Instytucja |

Cel cenowy na 2026 |

Perspektywa rynkowa |

|

UBS |

A$2,65 |

Kupuj: Optymistyczny co do dynamiki leasingu luksusowego. |

|

Jarden |

A$2,75 |

Trzymaj: Wysoki wzrost, ale ostrożność wobec makro. |

|

J.P. Morgan |

A$2,50 |

Trzymaj: Wskazuje sprawiedliwą wycenę na obecnych poziomach. |

|

Macquarie |

A$2,17 |

Trzymaj: Obawy o nastroje konsumentów. |

|

S&P Global |

Rating 'A' |

Stabilny: Oczekuje FFO-do-długu pozostania >11%. |

Jak handlować akcjami Vicinity Centres (VCX) na BingX

Nawiguj przez zmienność australijskiego rynku REIT używając BingX TradFi i narzędzi BingX AI.

Kontrakty perpetual VCX/USDT na rynku futures BingX

Pozycja długa lub krótka na kontrakty futures akcji VCX na BingX

- Przejdź do BingX TradFi i wybierz kontrakty futures na akcje.

- Wybierz kontrakt perpetual VCX/USDT.

- Ustaw swoją dźwignię, np. 2x–5x, i wybierz Otwórz pozycję długą jeśli oczekujesz przewyższenia dochodów premium, lub Otwórz pozycję krótką aby zabezpieczyć się przed ryzykiem wydatków konsumenckich.

- Ustaw poziomy Take-Profit (TP) i Stop-Loss (SL) na podstawie progów wsparcia S&P Global.

Top 5 ryzyk do obserwowania dla inwestorów VCX w 2026

Podczas gdy pivotowanie portfolio Vicinity zapewnia solidną defensywną fosę, inwestorzy muszą pozostać czujni wobec tych pięciu krytycznych przeciwności makroekonomicznych i operacyjnych, które mogą zakłócić ścieżkę REIT do A$2,85.

- Ceny energii: Ropa $100+ zagraża ruchowi konsumentów i zwiększa koszty operacyjne dla masywnych centrów jak Chadstone.

- Inflacja budowlana: Wszelkie przekroczenia budżetu w rurociągu A$2,7 miliarda może skompresować przewidywane 8% yield-on-cost.

- Ryzyko refinansowania: Podczas gdy płynność jest silna, jakikolwiek reżim stóp 'wyżej na dłużej' ostatecznie zwiększy koszty odsetek od długu o zmiennej stopie Vicinity.

- Penetracja e-commerce: Sprzedaż online osiągająca >15% całkowitej australijskiej sprzedaży detalicznej może wywrzeć presję na koszty rekonfiguracji przestrzeni fizycznej.

- Polityka regulacyjna: Zmiany w australijskich podatkach gruntowych lub wymogach bezpieczeństwa mogą strukturalnie obniżyć marże dochodu netto z nieruchomości.

Końcowe przemyślenia: Czy powinieneś inwestować w akcje VCX w 2026?

Vicinity Centres w 2026 to historia jakości ponad ilością. Udana migracja w kierunku portfolio o przewadze premium zapewnia znaczną fosę, której brakuje mniejszym REIT-om. Podczas gdy konsensusowy cel A$2,58 sugeruje skromne wzrosty kapitału, prawdziwa wartość leży w trwałości dywidendy i bilansie o ratingu A.

Dla inwestorów szukających defensywnej ekspozycji na australijskie ożywienie, VCX pozostaje aktywem flight-to-quality. Jednak z akcjami handlującymi blisko fair value, timing wejścia jest kluczowy. Konserwatywni traderzy powinni obserwować poziom wsparcia A$2,34, podczas gdy ci szukający alfa powinni monitorować stabilizację Chatswood Chase jako definitywny dowód silnika wzrostu wysokiej klasy Vicinity.

Przypomnienie o ryzyku: Handel i inwestowanie w REIT-y jak Vicinity Centres (VCX) wiążą się ze znacznym ryzykiem utraty kapitału. Wydajność jest bardzo wrażliwa na pivoty stóp procentowych i zaufanie konsumentów. Zawsze przeprowadź niezależną analizę due diligence przed alokacją kapitału.

Powiązana lektura

- Prognoza ceny JPMorgan Chase (JPM) na 2026: Obrona twierdzy czy alfa napędzana AI przy $330?

- Prognoza ceny Goldman Sachs (GS) na 2026: Strategiczny renesans czy pułapka wartości przy $860?

- Prognoza akcji Alibaba (BABA) na 2026: Czy wzrost AI i cloud może popchnąć BABA powyżej $200?

- Prognoza ceny akcji Mastercard (MA) na 2026: Gigant fintech czy cel regulacyjny?

- Perspektywa akcji Ferrari N.V. (RACE) na 2026: Czy ikoniczna marka i pojazdy elektryczne mogą popchnąć akcje RACE do $550+?