Ethereum (ETH) jako kryptoaktywo pod względem kapitalizacji rynkowej drugie po Bitcoinie, od dawna jest jedną z podstawowych pozycji w portfelach tajwańskich inwestorów. Od momentu przejścia Ethereum na mechanizm Proof of Stake, zastosowanie ETH rozszerzyło się od zwykłego przechowywania tokenów na stakowanie, wykorzystanie sieci Layer 2, pożyczki i wydobywanie płynności oraz inne różnorodne scenariusze. Każda z tych aktywności może wiązać się z różnym traktowaniem podatkowym, co sprawia, że planowanie rozliczenia podatkowego dla inwestorów ETH jest bardziej skomplikowane niż w przypadku zwykłych kryptowalut.

Tajwan nie ustanowił jeszcze specjalnego prawa dla przepisów podatkowych dotyczących kryptowalut. Ethereum, podobnie jak inne wirtualne waluty o charakterze niepapierów wartościowych, klasyfikuje zyski z inwestycji jako "dochód z transakcji majątkiem" i jest traktowany zgodnie z artykułem 14 ust. 1 pkt 7 Ustawy o podatku dochodowym. Dla inwestorów zajmujących się jedynie kupnem i sprzedażą spotu ETH, traktowanie podatkowe jest stosunkowo proste; jednak gdy włączone jest stakowanie i operacje DeFi, obecne przepisy nie zawierają kompletnych wytycznych dla tych scenariuszy, a w praktyce większość przypadków jest traktowana na podstawie analogii z zasadami rachunkowości.

Ten artykuł rozpoczyna od pozycji prawnej Ethereum, kolejno wyjaśniając moment opodatkowania ETH, rozróżnienie między dochodami krajowymi a zagranicznymi, sposób traktowania przychodów ze stakowania i zdecentralizowanych finansów (DeFi), proces deklaracji, a także przedstawia platformy handlowe i narzędzia pomocnicze do rozliczeń podatkowych odpowiednie dla inwestorów ETH, pomagając w stworzeniu stabilnego i praktycznego systemu rozliczeń podatkowych dla Ethereum. Treść tego artykułu stanowi ogólne informacje referencyjne, do rzeczywistej deklaracji prosimy skonsultować się z księgowym lub urzędem skarbowym zgodnie z indywidualną sytuacją w celu uzyskania profesjonalnej porady.

Kluczowe informacje

- Ethereum w Tajwanie jest klasyfikowany jako "wirtualna waluta o charakterze niepapierów wartościowych", zyski z inwestycji należą do "dochodu z transakcji majątkiem", muszą być deklarowane zgodnie z artykułem 14 ust. 1 pkt 7 Ustawy o podatku dochodowym, nie mają zastosowania przepisy o zwolnieniu z podatku od transakcji giełdowych akcji.

- Moment opodatkowania jest uruchamiany przez "wymianę ETH na walutę fiducjarną i wypłatę na konto bankowe", samo posiadanie ETH w portfelu lub na giełdzie, lub przeprowadzanie wymiany crypto-to-crypto, jeszcze nie realizuje zysków i strat.

- Nagrody za stakowanie ETH, wydobywanie płynności, dochody z DeFi obecnie nie mają jasnych wytycznych podatkowych, ostrożne podejście to uznanie ich jako dochodu w momencie otrzymania według aktualnej ceny rynkowej, a później przy sprzedaży użycie tej ceny rynkowej jako podstawy kosztowej.

- Dochody krajowe (wymiana ETH na nowy dolar tajwański poprzez tajwańskie giełdy i wypłata) są włączane do podatku dochodowego łącznego, dochody zagraniczne (przelew powrotny do Tajwanu poprzez platformy zagraniczne) podlegają systemowi podstawowego podatku dochodowego, dochody zagraniczne poniżej 1 miliona są zwolnione z deklaracji.

- BingX oferuje interfejs w języku chińskim tradycyjnym do handlu spotowego i kontraktami wieczystymi ETH, wraz z kompletnymi funkcjami eksportu raportów zysków i strat, odpowiedni dla tajwańskich inwestorów ETH jako główna platforma handlowa i przechowywania zapisów.

Czy Ethereum w Tajwanie podlega opodatkowaniu? Pozycja prawna Ethereum w Tajwanie: wirtualna waluta o charakterze niepapierów wartościowych

Przed zrozumieniem zasad podatkowych, należy najpierw zrozumieć pozycję prawną Ethereum według tajwańskich organów nadzorczych. Komisja Nadzoru Finansowego klasyfikuje ETH wraz z Bitcoinem i innymi głównymi kryptowalutami jako "wirtualne waluty o charakterze niepapierów wartościowych". Ta klasyfikacja bezpośrednio decyduje o sposobie opodatkowania ETH: nie mają zastosowania przepisy o zwolnieniu z podatku od transakcji giełdowych papierów wartościowych, zyski z inwestycji są traktowane jako "dochód ze sprzedaży lub wymiany majątku i praw", muszą być deklarowane zgodnie z odpowiednimi przepisami Ustawy o podatku dochodowym w ramach podatku dochodowego łącznego lub podstawowego podatku dochodowego.

Ministerstwo Finansów w styczniu 2025 roku przedstawiło Komisji Finansów Yuanu Legislacyjnego pisemny raport o opodatkowaniu kryptowalut, potwierdzając, że zyski z transakcji kryptowalutowych osób fizycznych powinny być traktowane zgodnie z artykułem 14 ust. 1 pkt 7 Ustawy o podatku dochodowym "dochód z transakcji majątkiem", jako dochód podlegający opodatkowaniu traktuje się pozostałość po odjęciu od kwoty transakcji kosztów i związanych opłat. Do 13 grudnia 2024 roku, urząd skarbowy wykrył już niezgłoszone dochody z wirtualnych walut w wysokości 130 milionów, dobrał podatki i kary przekraczające 34 miliony, organy nadzorcze ustanowiły już rzeczywiste przypadki wykonawcze.

Prawo podatkowe stosuje "metodę rozliczenia przy wyjściu" do obliczania zysków i strat ETH, co oznacza, że zyski i straty są realizowane dopiero gdy ethereum zostanie zamieniony z powrotem na walutę fiducjarną (nowy dolar tajwański lub walutę obcą). Innymi słowy, jeśli ETH pozostaje na giełdzie lub w osobistym portfelu, niezależnie od tego, jak bardzo wzrasta wartość księgowa, lub dokonywane są wymiany między różnymi tokenami, nie powstaje jeszcze obowiązek podatkowy. Dopiero gdy ETH zostanie wypłacony na osobiste konto bankowe i zostanie ukończona wymiana na walutę fiducjarną, musi być włączony do deklaracji dochodów danego roku.

Dochody krajowe vs. zagraniczne - jak je rozróżnić? Ocena według kanału wypłaty ETH

Ocena podatkowa Ethereum jest taka sama jak innych kryptowalut, zależy od "platformy wypłaty" czy należy do dochodów krajowych czy zagranicznych. Różnice w systemach podatkowych są znaczące - dochody krajowe są włączane do podatku dochodowego łącznego według progresywnych stawek podatkowych, dochody zagraniczne podlegają systemowi podstawowego podatku dochodowego (minimalne obciążenie podatkowe), ciesząc się stosunkowo łagodnymi zwolnieniami podatkowymi. Dla inwestorów ETH, wybór kanału wypłaty jest faktycznie również częścią planowania podatkowego.

1. Dochody krajowe: wypłaty z tajwańskich giełd

Używanie tajwańskich compliantnych giełd takich jak MAX, BitoPro do wymiany ETH na nowe dolary tajwańskie i przelew na osobiste konto bankowe w dolarach tajwańskich, ten zysk będzie traktowany jako "dochód krajowy", podlegający przepisom podatku dochodowego łącznego osób fizycznych. Tajwańskie compliantowe giełdy przestrzegają systemu real-name i przepisów przeciwko praniu pieniędzy, zapisy transakcji są kompletne, urząd skarbowy może zgodnie z artykułem 30 Ustawy o egzekwowaniu podatków żądać wglądu do danych transakcyjnych określonych osób. Sposób obliczania dochodów krajowych to:

Krajowy dochód z transakcji majątkiem = Kwota sprzedaży ETH − Koszt zakupu − Opłaty transakcyjne

Obliczony dochód jest włączany do łącznej rocznej sumy dochodów osób fizycznych, opodatkowany według progresywnych stawek (5% do 40%). Dla inwestorów ETH z niewielkimi zyskami, dolny próg stawek dochodów krajowych jest stosunkowo przyjazny; jednak dla grup o wysokich dochodach, górny limit progresywnej stawki 40% jest wyraźnie wyższy niż minimalne obciążenie podatkowe dochodów zagranicznych.

Artykuł powiązany:Kompleksowe porównanie platform wpłat i wypłat fiat dla kryptowalut w Tajwanie: która platforma ma najtańsze wpłaty, najszybsze wypłaty? (2026)

2. Dochody zagraniczne: przelewy z platform zagranicznych do Tajwanu

Jeśli używasz zagranicznych giełd do handlu ETH i po zamianie zysków na dolary amerykańskie lub stablecoiny, przelewasz je na tajwańskie zagraniczne konto bankowe poprzez przelew bankowy, ten dochód będzie traktowany jako "dochód zagraniczny". Dochody zagraniczne nie są włączane do podatku dochodowego łącznego, ale podlegają Ustawie o podstawowym podatku dochodowym. Przy przelewie środków z powrotem, bank będzie wymagać wypełnienia charakteru przelewu, zaleca się deklarowanie "268 sprzedaż zagranicznych aktywów wirtualnych" dla ułatwienia późniejszej klasyfikacji jako dochód zagraniczny przy rozliczaniu podatków.

Zwolnienia podatkowe dla dochodów zagranicznych są stosunkowo łagodne. Dochody zagraniczne każdej osoby rocznie poniżej 1 miliona są zwolnione z deklaracji, powyżej 1 miliona muszą być deklarowane w podstawowym podatku dochodowym. Podstawowa kwota dochodowa po odjęciu 7,5 miliona (mająca zastosowanie w 2026 roku), różnica jest obliczana jako podstawowy podatek według 20%. Jeśli podstawowy podatek jest większy niż łączny podatek dochodowy, należy dopłacić różnicę; jeśli łączny podatek dochodowy jest większy lub równy podstawowemu podatkowi, nie ma potrzeby płacenia podstawowego podatku. Należy zauważyć, że podstawowa kwota dochodowa oprócz dochodów zagranicznych obejmuje również określone świadczenia ubezpieczeniowe, dochody z transakcji papierami wartościowymi itp., przy obliczaniu przestrzeni zwolnień podatkowych należy je uwzględnić łącznie.

Artykuł powiązany:Która platforma w Tajwanie ma najniższe opłaty za wymianę ETH na USD? Porównanie opłat i kosztów wypłat 5 głównych giełd (2026)

Kiedy transakcje ETH wymagają rozliczenia podatkowego? Zestawienie typowych scenariuszy

Różnorodne zastosowania ekosystemu Ethereum sprawiają, że traktowanie podatkowe ETH jest bardziej skomplikowane niż zwykłych kryptowalut, od handlu spotowego, stakowania po operacje DeFi, każda aktywność może wpływać na końcowe obliczenie zysków i strat. Chociaż tajwańskie prawo podatkowe obecnie nie ma jasnych wytycznych dla niektórych scenariuszy, ostrożne zasady postępowania mogą nadal zmniejszyć ryzyko sporów podczas późniejszych kontroli.

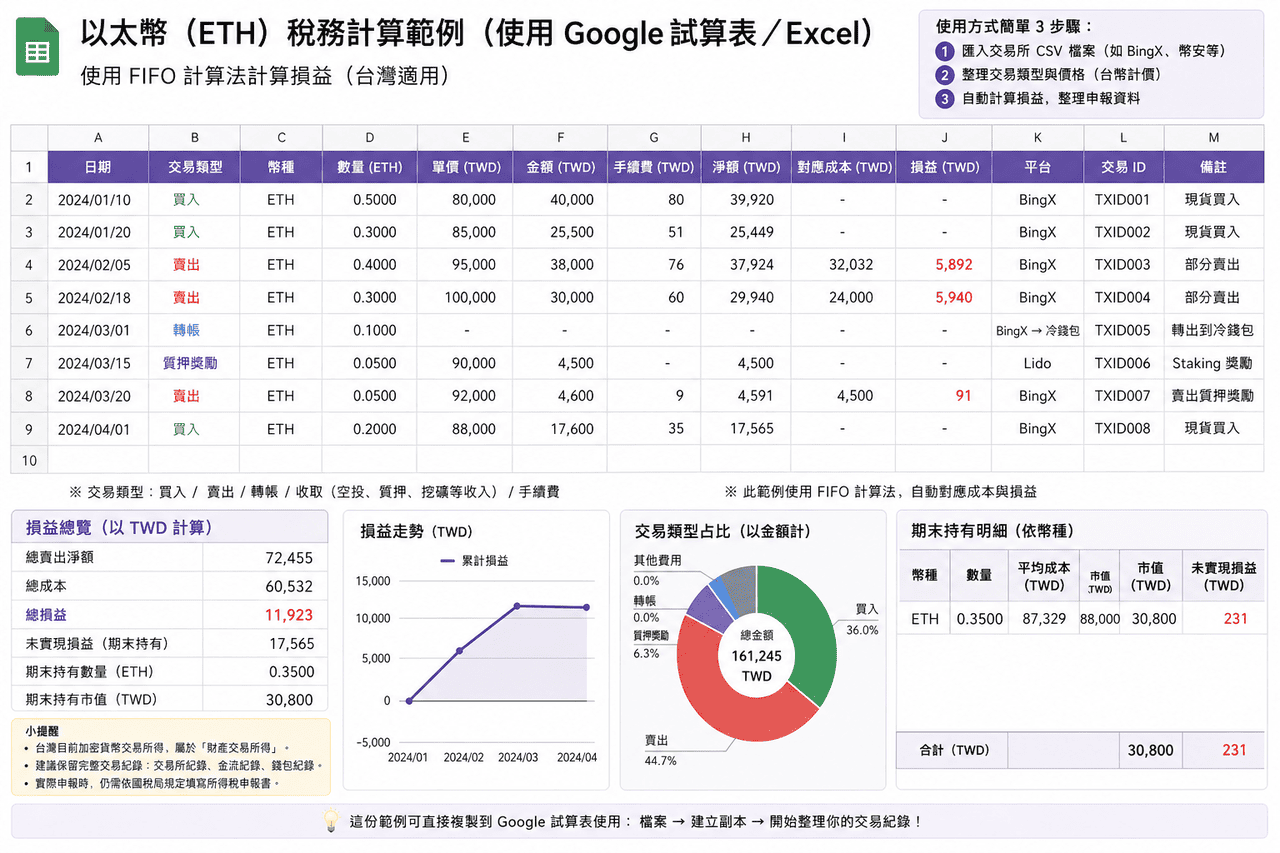

- Kupno i sprzedaż spotu ETH: Najczęstszym scenariuszem jest zakup ETH, a następnie sprzedaż przy wzroście ceny w celu realizacji zysku i wypłata na konto bankowe. Tego typu zyski należą do dochodu z transakcji majątkiem, klasyfikowane jako dochody krajowe lub zagraniczne według kanału wypłaty. Sposób obliczania to "kwota sprzedaży − koszt zakupu − opłaty transakcyjne", dochód włączany do deklaracji podatku dochodowego łącznego lub podstawowego podatku dochodowego danego roku. Zaleca się natychmiastowe pobieranie i backup zapisów transakcji po każdym zakupie lub sprzedaży, jako podstawa do późniejszych obliczeń. W przypadku zakupów partiami, ten sam batch ETH można obliczać metodą FIFO lub średniego kosztu, ale w tym samym roku podatkowym należy zachować spójność.

- Handel kontraktami wieczystymi ETH: Zyski z kontraktów wieczystych ethereum również należą do dochodu z transakcji majątkiem. Ze względu na mechanizmy marży, opłat za finansowanie i przymusowej likwidacji, sposób obliczania różni się od spotu, w praktyce często bezpośrednio stosuje się raporty zysków i strat dostarczane przez platformę. Niektóre platformy (jak BingX) oferują kompleksowe funkcje eksportu zysków i strat z kontraktów, zyski i straty netto po zamknięciu pozycji są automatycznie obliczane, mogą służyć jako podstawa deklaracji. Jeśli handlujesz przez platformy zagraniczne i przesyłasz środki z powrotem do Tajwanu, zazwyczaj będzie to klasyfikowane jako dochód zagraniczny.

- Nagrody za stakowanie ETH: Po przejściu Ethereum na mechanizm Proof-of-Stake, posiadanie ETH może przynosić nagrody w wysokości około 2-4% rocznie poprzez stakowanie. Niezależnie od tego, czy poprzez giełdy, protokoły płynnego stakowania (jak Lido, Rocket Pool), czy samodzielne prowadzenie węzła walidacyjnego, w praktyce często stosuje się ostrożne podejście: przy otrzymaniu nagród, uznaje się je za dochód według aktualnej ceny rynkowej; przy przyszłej sprzedaży tego ETH, używa się ceny rynkowej uznanej w tamtym czasie jako podstawy kosztowej do obliczenia późniejszych zysków i strat.

- Pożyczki DeFi i wydobywanie płynności: W protokołach pożyczkowych jak Aave, Compound, używanie ETH jako zabezpieczenia do pożyczania stablecoinów, zazwyczaj należy do pożyczki zabezpieczonej, a nie zbycia aktywów, nie powoduje natychmiastowego opodatkowania. Jednak jeśli zabezpieczenie zostanie zlikwidowane, równa się sprzedaży aktywów, należy obliczyć zyski i straty według ceny rynkowej w tamtym czasie. Udział w płynności na Uniswap, Curve itp. i otrzymane udziały w opłatach transakcyjnych lub nagrody tokenowe, sposób traktowania podobny do stakowania, przy otrzymaniu uznaje się za dochód według ceny rynkowej. Jednocześnie należy zwrócić uwagę na impermanent loss, ostateczna ilość aktywów przy wykupie może różnić się od początkowego wkładu.

- Przekazywanie Layer 2 i wymiana crypto-to-crypto: Przenoszenie ETH z sieci głównej na sieci Layer 2 jak Arbitrum, Optimism, zasadniczo jest to przeniesienie aktywów między różnymi sieciami, zazwyczaj nie jest traktowane jako zbycie. Podobnie wymiana crypto-to-crypto przed zamianą z powrotem na walutę fiducjarną, często jest traktowana jako niezrealizowane zyski i straty. Jednak te operacje nadal wpływają na późniejsze obliczenie kosztów, w praktyce należy zachować zapisy cross-chain, zapisy wymiany i wydatki na opłaty za gaz, aby w przyszłości przy wypłacie obliczyć kompletną podstawę kosztową.

Porównanie oceny podatkowej typowych scenariuszy transakcji Ethereum

|

Scenariusz transakcji |

Czy uruchamia opodatkowanie |

Zalecenie traktowania podatkowego |

|

Kupno/sprzedaż spotu ETH z wypłatą na bank |

Tak |

Rozróżnienie krajowe/zagraniczne według kanału wypłaty, obliczenie zysków/strat z transakcji majątkiem |

|

Wymiana ETH na inne tokeny |

Nie (jeszcze niezrealizowane) |

Zachować zapisy transakcji, obliczyć kompletną podstawę kosztową przy przyszłej wypłacie |

|

Otrzymanie nagród za stakowanie ETH |

Zaleca się uznanie za dochód |

Przy otrzymaniu uznać według aktualnej ceny rynkowej, jako podstawa kosztowa przy przyszłej sprzedaży |

|

Bridge Layer 2 |

Nie |

Zachować zapisy transakcji on-chain i dowody wydatków na opłaty za gaz |

|

Zabezpieczenie pożyczek DeFi (bez likwidacji) |

Nie |

Zachować zapisy pożyczek, przy likwidacji obliczyć zyski/straty według ceny likwidacji |

|

Nagrody z wydobywania płynności |

Zaleca się uznanie za dochód |

Przy otrzymaniu uznać według aktualnej ceny rynkowej, zwrócić uwagę na obliczenie impermanent loss |

Jak wybrać narzędzia do rozliczeń podatkowych Ethereum? Zestawienie narzędzi do deklaracji podatkowej ETH stosowanych w Tajwanie

Dla tajwańskich inwestorów ETH o większej liczbie transakcji lub operujących na wielu platformach, ręczne porządkowanie danych zysków i strat zazwyczaj wiąże się z niemałą pracochłonnością. Następujące narzędzia mogą pomóc w integracji zapisów transakcji i obliczeniu zysków i strat.

Większość narzędzi to usługi międzynarodowe, wsparcie dla tajwańskiego systemu podatkowego jest nadal ograniczone, zazwyczaj służą głównie do obliczania liczb zysków i strat. Podczas rzeczywistej deklaracji, nadal trzeba ponownie uporządkować według tajwańskiego formatu. Dodatkowo, obecne główne narzędzia mają przeważnie interfejsy w języku angielskim, również nie mają kompletnego wsparcia dla języka chińskiego tradycyjnego, użytkowanie może wymagać pewnego przyzwyczajenia.

- Koinly: Wspiera większość głównych giełd i portfeli, oferuje import przez API i CSV, może automatycznie porządkować zapisy transakcji i kategoryzować jako transakcje, transfery, opłaty itp., zmniejszając obciążenie ręcznego porządkowania. Wspiera FIFO, LIFO i metodę średniego kosztu, może generować raporty zysków i strat oraz podsumowania podatkowe, odpowiedni dla użytkowników z większą liczbą transakcji lub operujących na wielu platformach.

- CoinTracker: Koncentruje się na automatycznej synchronizacji i śledzeniu portfela, wspiera połączenia API większości giełd, może także importować dane przez CSV. System automatycznie oblicza koszt utrzymywanych pozycji i zrealizowane zyski i straty, wspiera FIFO i LIFO, odpowiedni dla użytkowników z stosunkowo prostymi zapisami transakcji lub chcących szybko zrozumieć ogólny stan aktywów. Wersja bezpłatna ma ograniczenia liczby transakcji, przy wzroście wolumenu transakcji trzeba aktualizować plan.

- Blockpit (dawny Accointing): Oferuje funkcje integracji zapisów transakcji, obliczania zysków i strat oraz raportów podatkowych, wspiera FIFO i metodę średniego kosztu. Dawny Accointing został włączony do Blockpit, funkcje są kontynuowane i zintegrowane, odpowiedni dla scenariuszy średniego wolumenu transakcji. Output nadal bazuje głównie na międzynarodowym systemie podatkowym, przy deklaracji tajwańskiej zazwyczaj wymaga ponownego porządkowania.

- Excel/Google Sheets: Nie zależą od narzędzi trzecich, można bezpośrednio importować CSV z giełd, samodzielnie tworzyć pola i logikę obliczeniową, kompletnie porządkować dane zgodnie z wymogami tajwańskiej deklaracji. Odpowiednie dla użytkowników z niewielką liczbą transakcji lub chcących kontrolować kompletny proces obliczeniowy, mają przewagę w kontroli formatów i elastyczności.

Dla tajwańskich zwykłych inwestorów z niewielką liczbą transakcji (mniej niż 50 rocznie), używanie Excel lub Google Sheets do samodzielnego porządkowania jest zazwyczaj bardziej praktyczne niż płacenie za subskrypcję narzędzi trzecich, ponieważ można kompletnie porządkować dane zgodnie z formatami wymaganymi przez tajwańską deklarację, bez potrzeby dodatkowej konwersji formatów outputu narzędzi. Zaawansowani użytkownicy z dużym wolumenem transakcji lub operacjami multi-chain mogą rozważyć narzędzia jak Koinly do zmniejszenia pracy porządkowania, ale nadal muszą samodzielnie weryfikować poprawność wyników obliczeń.

Przegląd narzędzi do rozliczeń podatkowych kryptowalut: porównanie stosowanych w Tajwanie i interfejsów w języku chińskim

|

Narzędzie |

Interfejs w chińskim tradycyjnym |

Tajwański format podatkowy |

Wsparcie importu BingX |

Wspierane metody obliczeniowe |

Opłaty |

|

Koinly |

Nie |

Częściowe wsparcie (może generować raporty P&L) |

Wymaga ręcznej przesyłki CSV |

FIFO, LIFO, średni koszt |

Darmowa wersja podstawowa, płatne plany od ~$49 USD/rok |

|

CoinTracker |

Nie |

Częściowe wsparcie |

Wymaga ręcznej przesyłki CSV |

FIFO, LIFO |

Darmowe 25 transakcji, płatne plany od ~$59 USD/rok |

|

Blockpit |

Nie |

Częściowe wsparcie |

Wymaga ręcznej przesyłki CSV |

FIFO, średni koszt |

Darmowa wersja podstawowa, płatne plany od ~$79 USD/rok |

|

Excel/Google Sheets |

Tak |

Kompletna elastyczność (własny projekt) |

Może bezpośrednio importować CSV |

Można dostosować (FIFO, LIFO, średni koszt itp.) |

Darmowe |

Jak eksportować zapisy transakcji ETH z BingX i przygotować dane podatkowe?

Interfejs BingX w języku chińskim tradycyjnym znacznie upraszcza pracę porządkowania zapisów przed rozliczeniem podatkowym. Poniżej przedstawiono standardowy proces eksportowania kompletnych zapisów transakcji ETH z BingX, odpowiedni do ciągłego prowadzenia zapisów na co dzień i porządkowania rocznego rozliczenia podatkowego.

- Zaloguj się do konta BingX i przejdź do strony zapisów transakcji: Po zalogowaniu do BingX, przejdź do strony "Aktywa" lub "Zlecenia", można przeglądać kompletną historię transakcji osobistego konta. Transakcje związane z ETH obejmują kupno/sprzedaż spotu ETH/USDT, pozycje kontraktów wieczystych i zapisy opłat za finansowanie.

- Wybierz zakres czasowy eksportu: Na stronie zapisów transakcji wybierz funkcję "Eksport", ustaw zakres czasowy bieżącego roku (1 stycznia - 31 grudnia). Zaleca się eksportowanie raz na kwartał jako backup, unikając przetwarzania dużej ilości danych na koniec roku i pominięcia ważnych informacji.

- Pobierz raport CSV lub Excel: BingX wspiera eksport zapisów transakcji w formacie CSV lub Excel, zawierającym czas transakcji, kierunek kupna/sprzedaży, ilość, cenę, opłaty transakcyjne i kwotę transakcji. Ten raport można bezpośrednio użyć do obliczenia dochodu z transakcji majątkiem ETH, lub zaimportować do narzędzi jak Koinly do automatycznego przetwarzania.

- Uporządkuj zapisy wypłat: Strona "Zapisy wypłat" BingX pokazuje wszystkie wypłaty na zewnętrzne adresy lub tajwańskie giełdy. Dopasuj te zapisy z dowodami przelewów bankowych, jako podstawę do oceny dochodów krajowych lub zagranicznych.

- Backup na osobistym urządzeniu: Pobrane raporty powinny być przechowywane przez co najmniej 7 lat, na wypadek przyszłej kontroli urzędu skarbowego. Zaleca się równoczesny backup na komputerze osobistym i w usłudze chmurowej, unikając utraty kluczowych danych przy uszkodzeniu pojedynczego urządzenia.

5 kluczowych punktów do uwagi przy rozliczaniu podatków od Ethereum

Traktowanie podatkowe Ethereum jest bardziej skomplikowane ze względu na różnorodne scenariusze aplikacji, poniżej podsumowano pięć kluczowych punktów uwagi, pomagających inwestorom zmniejszyć ryzyko i niepewność podczas rozliczeń podatkowych.

- Utrzymuj kompletne zapisy dochodów ze stakowania i DeFi: Nagrody za stakowanie ETH, dochody z wydobywania płynności, interakcje DeFi itp., obecnie tajwańskie wytyczne podatkowe nie są jasne, ale to nie oznacza, że można pominąć prowadzenie zapisów. Zaleca się zapisywanie przy każdym otrzymaniu nagrody czasu, ilości i aktualnej ceny rynkowej ETH/USD, jako podstawy do przyszłego uznania za dochód według ceny rynkowej lub obliczenia podstawy kosztowej. Kompletne zapisy są znacznie łatwiejsze niż późniejsza rekonstrukcja, i mogą skutecznie zmniejszyć spory podczas kontroli.

- Wymiany crypto-to-crypto nie uruchamiają opodatkowania, ale podstawa kosztowa wymaga wstecznego śledzenia: Wymiana ETH na inne tokeny lub cross-chain L2, teoretycznie jeszcze nie realizuje zysków i strat, nie powoduje natychmiastowego obowiązku podatkowego. Ale przy przyszłej wypłacie obliczanie podstawy kosztowej wymaga wstecznego śledzenia do pierwotnego kosztu zakupu w walucie fiducjarnej. Jeśli w międzyczasie nastąpiło wiele wymian lub cross-chain, kompletne zapisy transakcji są kluczowe dla rozsądnego obliczenia kosztów.

- Ryzyko AML przy dużych wypłatach: Pojedyncze wypłaty ETH po zamianie na walutę fiducjarną przekraczające 500,000 TWD na osobiste konto, bank zgodnie z przepisami musi zgłosić do Biura Śledczego Ministerstwa Sprawiedliwości. Jednak poniżej 500,000 TWD nie oznacza całkowitego bezpieczeństwa, jeśli w krótkim czasie częste wpłaty/wypłaty, nietypowe kwoty lub podejrzane wzorce transakcji, równie mogą uruchomić mechanizmy kontroli ryzyka banku. Utrzymywanie stabilnej częstotliwości i kwot wypłat może pomóc zmniejszyć możliwość szczególnej uwagi.

- Zwolnienie podatkowe dochodów zagranicznych nie oznacza pełnej dostępności 7,5 miliona: Wielu inwestorów ETH błędnie sądzi, że zagraniczne zyski z kryptowalut poniżej 7,5 miliona są zwolnione z podatku, ale podstawowa kwota dochodowa obejmuje również inne pozycje, takie jak określone świadczenia ubezpieczeniowe, dochody z transakcji papierami wartościowymi itp. Przy planowaniu optymalizacji podatkowej, należy najpierw sprawdzić ile przestrzeni zwolnienia podatkowego zajmują inne pozycje, a nie po prostu oceniać na podstawie kwoty zysków ETH.

- Ryzyko prawne niedeklarowania jest wyższe niż kwota doplatku podatku: Niedeklarowanie dochodów ETH zgodnie z prawem, nie tylko grozi doplątą podatku, ale może także wiązać się z odsetkami za zwłokę w wysokości 15% rocznie i karami od 0,5 do 3-krotności. Jeśli kwota unikania podatku jest większa, może nawet wiązać się z odpowiedzialność karną. Dla inwestorów ETH o wysokiej częstotliwości transakcji lub dużych zyskach, uczciwe deklarowanie i prowadzenie kompletnych zapisów jest najbardziej stabilnym sposobem długoterminowego zgodnego z prawem uczestniczenia w rynku.

Podsumowanie: praktyczne podejście do traktowania podatkowego Ethereum w Tajwanie

Scenariusze aplikacji Ethereum są bardziej zróżnicowane w porównaniu z prostym handlem spotowym, od kontraktów wieczystych po stakowanie i operacje DeFi, różne typy transakcji mogą wpływać na ostateczne uznanie podatkowe. W sytuacji gdy odpowiednie przepisy w Tajwanie nadal się rozwijają, bardziej stabilnym podejściem jest stworzenie systemu prowadzenia zapisów, który może być śledzony i jest spójny, na przykład regularne pobieranie zapisów transakcji, jednolite używanie tej samej metody obliczania kosztów, kompletne przechowywanie każdej transakcji i opłat transakcyjnych, oraz jasne rozróżnianie źródeł dochodów krajowych i zagranicznych. Te podstawowe dane nie tylko wpływają na obliczenie zysków i strat pojedynczych transakcji, ale także na wyniki całorocznej deklaracji, dlatego im wcześniej zostanie ustanowiony nawyk porządkowania, tym mniejsze będzie późniejsze obciążenie przetwarzaniem.

Jeśli chodzi o narzędzia i procesy, można przeprowadzić podział zadań według różnych potrzeb: platformy handlowe jako źródło oryginalnych transakcji i przepływów środków, narzędzia trzecie do porządkowania danych z wielu platform lub operacji on-chain, arkusze kalkulacyjne odpowiedzialne za końcowe porządkowanie i sprawdzanie zgodnie z formatem tajwańskiej deklaracji. Poprzez taki proces można utrzymać wydajność, jednocześnie zapewniając, że struktura danych jest jasna i weryfikowalna; jednocześnie pozostawiając czas na porządkowanie przed sezonem podatkowym może zmniejszyć ryzyko błędów związanych z pośpiesznym przetwarzaniem. Jeśli skala transakcji jest większa lub dotyczy wielu typów operacji, można także wcześnie skonsultować się ze specjalistami zaznajomionymi z aktywami kryptograficznymi, włączając porządkowanie podatkowe do codziennego zarządzania, a nie koncentrując wszystko na okresie przed rozliczeniem podatkowym.

Artykuły powiązane

- Jak kupić Ethereum w Tajwanie? Rekomendacje giełd Ethereum i kompletny przewodnik zakupu na 2026 rok

- Która platforma w Tajwanie ma najniższe opłaty za zakup Bitcoina? Porównanie różnic cenowych BTC, opłat transakcyjnych i płynności (2026)

- Jak prowadzić arbitraż Ethereum w Tajwanie? Porównanie strategii DeFi i przewodnik po BingX (2026)

- Która giełda w Tajwanie najlepiej nadaje się do dużych transakcji Ethereum? Kompletne porównanie i rekomendacje opłat platform i płynności (2026)

- Kompletne porównanie i rekomendacje platform handlu kontraktami kryptowalutowymi w Tajwanie (2026): porównanie opłat transakcyjnych, płynności i bezpieczeństwa