Każdy rok w maju to sezon rozliczania podatku dochodowego od osób fizycznych na Tajwanie. Wraz ze wzrostem liczby inwestorów w kryptowaluty z roku na rok, pytanie „Czy trzeba płacić podatki od kryptowalut?" stało się jednym z najbardziej nurtujących zagadnień dla inwestorów w branży kryptowalutowej. Dla długoterminowych posiadaczy zrozumienie logiki opodatkowania w momencie wypłaty jest podstawą planowania alokacji aktywów; dla użytkowników często handlujących, sposób rozliczania podatkowego bezpośrednio wpływa na zwroty netto i ryzyko compliance. Ceny kryptowalut charakteryzują się dużą zmiennością i potencjalnie wysokimi zyskami, ale jeśli zignorujesz obowiązki sprawozdawcze, późniejsze koszty dodatkowych podatków i kar od urzędu skarbowego często przewyższają pierwotne zwroty z inwestycji.

Tajwan nie ustanowił jeszcze specjalnych przepisów podatkowych dotyczących kryptowalut. Obecne podejście polega na klasyfikowaniu zysków z handlu kryptowalutami jako „dochód z transakcji majątkowych", zgodnie z artykułem 14 ustęp 1 kategorią 7 Ustawy o podatku dochodowym. Dla początkujących najczęstszą zagadką jest brak wiedzy o tym, które działania powodują powstanie obowiązku podatkowego, jak odróżnić dochody krajowe od zagranicznych oraz czy straty można odliczyć; dla zaawansowanych użytkowników należy rozważyć ryzyko przeciwdziałania praniu pieniędzy przy dużych wypłatach, czy częste transakcje mogą zostać uznane za działalność gospodarczą oraz kwestie łączące po wprowadzeniu przyszłych przepisów specjalnych dotyczących aktywów kryptograficznych.

Niniejszy artykuł rozpoczyna od pozycji prawnej kryptowalut, kolejno wyjaśnia momenty opodatkowania, kryteria oceny dochodów krajowych i zagranicznych, rozliczenia podatkowe różnych scenariuszy transakcyjnych, procesy sprawozdawcze, a także wprowadza platformy handlowe i narzędzia pomocnicze do rozliczania podatków odpowiednie dla inwestorów tajwańskich, pomagając w ustanowieniu stabilnego i praktycznego procesu rozliczania podatków od kryptowalut. Treść tego artykułu stanowi ogólne informacje referencyjne, w przypadku rzeczywistych rozliczeń należy skonsultować się z księgowym lub urzędem skarbowym zgodnie z indywidualną sytuacją w celu uzyskania profesjonalnych porad.

Najważniejsze punkty

- Tajwan obecnie definiuje kryptowaluty jako „towary wirtualne", zyski z inwestycji klasyfikuje jako „dochód z transakcji majątkowych", wymagające sprawozdawczości zgodnie z artykułem 14 ustęp 1 kategorią 7 Ustawy o podatku dochodowym, nie stosując przepisów o zwolnieniu z podatku od dochodów z transakcji akcyjnych.

- Moment opodatkowania jest wyzwalany przez „wymianę kryptowaluty na walutę fiducjarną i wypłatę na konto bankowe", samo posiadanie na giełdzie lub wymiana między parami kryptowalutowymi stanowi niezrealizowane zyski i straty, nie powodując natychmiastowego obowiązku podatkowego.

- Dochody krajowe i zagraniczne ocenia się według „platformy wypłaty": wypłaty z tajwańskich giełd (MAX, BitoPro itp.) to dochody krajowe, włączane do podatku dochodowego od osób fizycznych; przelewy z zagranicznych giełd z powrotem na Tajwan to dochody zagraniczne, podlegające podstawowemu podatkowi dochodowemu (system minimalnego podatku).

- Dochody zagraniczne poniżej 1 miliona na osobę rocznie są zwolnione z obowiązku sprawozdawczego, powyżej tej kwoty należy złożyć sprawozdanie podstawowego podatku dochodowego, po dodaniu innych pozycji i odjęciu kwoty wolnej od podatku w wysokości 7,5 miliona (obowiązującej w roku podatkowym 2026), różnica jest obliczana według stawki 20% jako podatek minimalny.

- BingX oferuje interfejs w języku chińskim tradycyjnym dla handlu spotowego i kontraktami perpetual, wraz z kompletną funkcją eksportu raportów zysków i strat, odpowiednią dla tajwańskich inwestorów kryptowalutowych jako główna platforma handlowa i archiwizacji zapisów.

Czy trzeba płacić podatki od kryptowalut na Tajwanie? Pozycja prawna kryptowalut na Tajwanie: od towarów wirtualnych do dochodów z transakcji majątkowych

Przed zrozumieniem przepisów podatkowych należy najpierw poznać pozycję prawną kryptowalut według tajwańskich organów regulacyjnych. Komisja Nadzoru Finansowego wydała wielokrotnie komunikaty prasowe od 2013 roku, definiując kryptowaluty jako „waluty wirtualne" lub „towary wirtualne", a nie jako prawne środki płatnicze czy produkty finansowe. Ta definicja bezpośrednio determinuje sposób opodatkowania: kryptowaluty nie korzystają z przepisów o zwolnieniu z podatku od dochodów z transakcji akcyjnych, zyski z inwestycji są traktowane jako „dochód ze sprzedaży lub wymiany majątku i praw", podobnie do koncepcji aukcji antyków lub handlu wirtualnymi przedmiotami w grach online.

Ministerstwo Finansów w styczniu 2025 roku przedłożyło Komisji Finansów Yuanu Ustawodawczego pisemny raport dotyczący opodatkowania kryptowalut, dodatkowo potwierdzając, że zyski z indywidualnych transakcji kryptowalutowych powinny być zgłaszane zgodnie z artykułem 14 ustęp 1 kategorią 7 Ustawy o podatku dochodowym „dochód z transakcji majątkowych", obliczając dochód z transakcji majątkowych jako różnicę między ceną transakcji a kosztem oraz związanymi opłatami, i włączając go do podatku dochodowego od osób fizycznych. Do 13 grudnia 2024 roku urząd skarbowy wykrył niezgłoszone dochody z walut wirtualnych na kwotę 130 milionów, dobitki podatków i kar przekroczyły 34 miliony, organy regulacyjne ustanowiły już praktyczne precedensy wykonawcze.

W prawie podatkowym stosuje się „metodę rozliczenia przy wyjściu" do obliczania zysków i strat, co oznacza, że zyski i straty są realizowane dopiero gdy kryptowaluta zostanie zamieniona z powrotem na walutę fiducjarną (tajwański dolar lub walutę obcą). Innymi słowy, jeśli środki pozostają na giełdzie, bez względu na to, jak bardzo wzrośnie wartość księgowa lub jak będą wymieniane między różnymi tokenami, nie powstaje jeszcze obowiązek podatkowy. Tylko gdy kryptowaluta zostanie wypłacona na osobiste konto bankowe i dokona się wymiany na walutę fiducjarną, trzeba uwzględnić to w sprawozdaniu dochodowym danego roku.

Dochody krajowe vs. dochody zagraniczne - jak je rozróżnić? Ocena według kanału wypłaty kryptowalut

Potwierdzenie, czy transakcje kryptowalutowe należą do dochodów krajowych czy zagranicznych, to pierwszy krok przed obliczeniem obciążenia podatkowego. Prawo podatkowe Tajwanu traktuje te dwie kategorie bardzo różnie - dochody krajowe są włączane do podatku dochodowego od osób fizycznych i opodatkowane według indywidualnych progresywnych stawek podatkowych, podczas gdy dochody zagraniczne podlegają podstawowemu podatkowi dochodowemu (systemowi minimalnego podatku) z relatywnie łagodnymi kwotami wolnymi od podatku.

1. Dochody krajowe: wypłaty z tajwańskich giełd

Używanie legalnych tajwańskich giełd takich jak MAX, BitoPro do wymiany kryptowalut na dolary tajwańskie i transferu na osobiste konto bankowe w dolarach tajwańskich, ten zysk będzie traktowany jako „dochód krajowy", podlegający przepisom o podatku dochodowym od osób fizycznych. Legalne tajwańskie giełdy przestrzegają przepisów o rzeczywistej tożsamości i przeciwdziałaniu praniu pieniędzy, prowadzą kompletne zapisy transakcji, urząd skarbowy może zgodnie z artykułem 30 Ustawy o egzekucji podatków uzyskać dostęp do danych transakcyjnych określonych osób. Sposób obliczania dochodów krajowych to:

Dochód krajowy z transakcji majątkowych = Kwota sprzedaży kryptowaluty - Koszt zakupu - Opłaty transakcyjne

Obliczony dochód jest włączany do łącznego rocznego dochodu osoby i opodatkowany według progresywnych stawek (5% do 40%). Dla inwestorów z niewielkimi zyskami, niskie progi stawek dochodów krajowych są relatywnie przyjazne; ale dla grup o wysokich dochodach, górny limit progresywnej stawki podatkowej 40% jest wyraźnie wyższy niż system minimalnego podatku dla dochodów zagranicznych.

2. Dochody zagraniczne: przelewy z zagranicznych giełd z powrotem na Tajwan

Jeśli używasz zagranicznych giełd do handlu kryptowalutami i konwertujesz zyski na dolary amerykańskie lub stabilne coiny, a następnie przelewasz je na tajwańskie zagraniczne konta bankowe, ten dochód będzie traktowany jako „dochód zagraniczny". Dochody zagraniczne nie są włączane do podatku dochodowego od osób fizycznych, ale podlegają Ustawie o podstawowym podatku dochodowym. Przy przelewaniu środków z powrotem banki będą wymagać wypełnienia charakteru przelewu, zaleca się zgłaszanie „268 sprzedaż zagranicznych aktywów wirtualnych" w celu późniejszej klasyfikacji jako dochód zagraniczny przy rozliczaniu podatków.

Kwoty wolne od podatku dla dochodów zagranicznych są relatywnie łagodne. Dochody zagraniczne poniżej 1 miliona na osobę rocznie są zwolnione z obowiązku sprawozdawczego, powyżej 1 miliona wymagają złożenia sprawozdania podstawowego podatku dochodowego. Podstawowa kwota dochodu po odjęciu 7,5 miliona (obowiązującej w roku podatkowym 2026) jest obliczana według stawki 20% jako podstawowy podatek. Jeśli podstawowy podatek jest większy niż podatek dochodowy od osób fizycznych, należy dopłacić różnicę; jeśli podatek dochodowy od osób fizycznych jest większy lub równy podstawowemu podatkowi, podstawowy podatek nie jest płacony. Należy zauważyć, że podstawowa kwota dochodu oprócz dochodów zagranicznych obejmuje również określone świadczenia ubezpieczeniowe, dochody z transakcji papierów wartościowych itp., przy obliczaniu przestrzeni kwot wolnych od podatku należy je uwzględnić razem.

Lektura uzupełniająca:Kompletne porównanie wpłat i wypłat fiat kryptowalut na Tajwanie: która platforma ma najtańsze wpłaty, najszybsze wypłaty? (2026)

W jakich sytuacjach trzeba płacić podatki od kryptowalut? Zestawienie popularnych scenariuszy transakcyjnych

Różne typy transakcji kryptowalutowych mają nieco odmienne sposoby rozliczania podatkowego. Poniżej zestawiono kilka popularnych scenariuszy oceny opodatkowania, pomagając inwestorom w budowaniu kompletnej świadomości podatkowej.

- Zyski z handlu spotowego i wypłaty: Najczęstszy scenariusz to zakup kryptowalut, wzrost ceny, sprzedaż w celu realizacji zysków i wypłata na konto bankowe. Te zyski należą do dochodów z transakcji majątkowych, klasyfikowanych jako dochody krajowe lub zagraniczne według kanału wypłaty. Zaleca się pobranie kompletnych zapisów transakcyjnych (włączając czas zakupu, cenę, ilość i opłaty) jako podstawy kosztowej; w przypadku zakupów etapowych można zastosować metodę FIFO lub średniego kosztu, ale w tym samym roku podatkowym należy zachować spójność.

- Handel kontraktami i handel z dźwignią: Zyski z handlu kontraktami i z dźwignią również należą do dochodów z transakcji majątkowych. Ze względu na mechanizmy takie jak depozyt zabezpieczający, stawki finansowania i przymusowa likwidacja, sposób obliczania różni się od handlu spotowego, w praktyce często bezpośrednio używa się raportów zysków i strat dostarczanych przez platformę. Handel przez zagraniczne platformy i przekazywanie środków z powrotem na Tajwan zwykle jest klasyfikowane jako dochody zagraniczne.

- Wymiana między parami kryptowalutowymi: Wymiana jednej kryptowaluty na inną na giełdzie, przed konwersją na walutę fiducjarną, jest zwykle traktowana jako niezrealizowane zyski i straty. W praktyce zwykle nie wymaga natychmiastowego sprawozdania, ale zaleca się przechowywanie zapisów transakcyjnych do późniejszego obliczania kompletnej podstawy kosztowej przy wypłacie.

- Zyski ze stakowania i produktów finansowych: Nagrody uzyskane przezstakowanie kryptowalut przez giełdy lub protokoły on-chain, obecnie nie mają jasnych wytycznych podatkowych na Tajwanie. Konserwatywne podejście to uznanie nagrody za dochód według ceny rynkowej w momencie otrzymania; inne podejście to odłożenie do momentu wypłaty, rzeczywisty sposób rozliczania może być konsultowany z księgowym w zależności od sytuacji.

- Airdropy i zyski z kopania: Tokeny airdrop otrzymane od projektów lub nagrody zkopania, mają charakter podobny do bezodpłatnego nabywania majątku, w momencie otrzymania mogą wymagać uznania za dochód według ceny rynkowej. Przy późniejszej sprzedaży, cena rynkowa uznana w tamtym czasie służy jako podstawa kosztowa do obliczania zysków i strat z transakcji majątkowych.

- Arbitraż i częste transakcje: Jeśli osoba często prowadzi kupno i sprzedaż kryptowalut, a skala transakcji osiąga określony poziom, może zostać uznana za działalność o charakterze gospodarczym, wymagającą rejestracji działalności gospodarczej i płacenia podatku od towarów i usług. Na Tajwanie osoby sprzedające towary wirtualne na terytorium kraju z miesięczną sprzedażą przekraczającą 80 000 dolarów tajwańskich muszą zarejestrować się podatkowo; osoby, których główną działalnością jest handel kryptowalutami, z miesięczną sprzedażą przekraczającą 40 000 mogą zostać uznane za prowadzące regularne transakcje.

Porównanie oceny opodatkowania popularnych scenariuszy transakcji kryptowalutowych

|

Pozycja |

Dochody krajowe |

Dochody zagraniczne |

|

Warunki wyzwolenia |

Wymiana kryptowalut na dolary tajwańskie przez tajwańskie giełdy i wypłata |

Handel przez zagraniczne platformy i przekazywanie środków w walucie obcej z powrotem na Tajwan |

|

Obowiązujący system podatkowy |

Podatek dochodowy od osób fizycznych (dochód z transakcji majątkowych) |

Podstawowa kwota dochodu (system minimalnego podatku) |

|

Stawka podatkowa |

Progresywne stawki podatkowe 5% do 40% |

Część podstawowej kwoty dochodu przekraczająca 7,5 miliona, podlega stawce 20% |

|

Próg sprawozdawczy |

Brak progu, każdy dochód wymaga sprawozdania |

Dochody zagraniczne poniżej 1 miliona zwykle zwolnione z obowiązku sprawozdawczego |

|

Odliczanie strat |

Można zgłaszać straty z transakcji majątkowych i przenosić je na 3 lata |

Wymagają kompletnej dokumentacji dowodowej, w praktyce trudne do uznania |

|

Trudność kontroli |

Zapisy transakcyjne skoncentrowane, łatwiejsze do uporządkowania i wyjaśnienia |

Zapisy transakcyjne rozproszone, wymagają samodzielnego uporządkowania i udokumentowania |

Jak wybrać narzędzia do rozliczania podatków od kryptowalut? Zestawienie narzędzi sprawozdawczości podatkowej kryptowalut dla Tajwanu

Dla tajwańskich inwestorów kryptowalutowych, którzy często handlują lub działają na wielu platformach, ręczne uporządkowanie danych zysków i strat zwykle wymaga sporo pracy. Poniższe narzędzia mogą pomóc w integrowaniu zapisów transakcyjnych i obliczaniu zysków i strat.

Większość narzędzi to usługi międzynarodowe, z ograniczonym wsparciem dla tajwańskiego systemu podatkowego, zwykle głównie używane do obliczania danych zysków i strat. Przy rzeczywistym sprawozdaniu nadal trzeba ponownie uporządkować dane według tajwańskiego formatu. Ponadto, obecne główne narzędzia mają głównie interfejsy angielskojęzyczne, bez kompletnego wsparcia dla chińskiego tradycyjnego, co może wymagać pewnego przyzwyczajenia się.

- Koinly: Obsługuje większość głównych giełd i portfeli, oferuje sposoby importu API i CSV, może automatycznie uporządkować zapisy transakcyjne i sklasyfikować je na transakcje, transfery, opłaty itp., zmniejszając obciążenie ręcznego uporządkowania. Obsługuje FIFO, LIFO i metodę średniego kosztu, może generować raporty zysków i strat oraz podsumowania podatkowe, odpowiednie dla użytkowników z większą liczbą transakcji lub działających na wielu platformach.

- CoinTracker: Skupia się na automatycznej synchronizacji i śledzeniu portfela, obsługuje połączenie API większości giełd, może również importować dane przez CSV. System automatycznie oblicza koszty pozycji i zrealizowane zyski i straty, obsługuje FIFO i LIFO, odpowiedni dla użytkowników z relatywnie prostymi zapisami transakcyjnymi lub chcących szybko zrozumieć ogólny stan aktywów. Darmowa wersja ma ograniczenia liczby transakcji, przy zwiększeniu wolumenu transakcji trzeba uaktualnić plan.

- Blockpit (dawniej Accointing): Oferuje funkcje integracji zapisów transakcyjnych, obliczania zysków i strat oraz raportów podatkowych, obsługuje FIFO i metodę średniego kosztu. Dawny Accointing został włączony do Blockpit, funkcje są kontynuowane i zintegrowane, odpowiedni dla średnich wolumenów transakcyjnych. Eksport nadal opiera się głównie na międzynarodowych systemach podatkowych, przy sprawozdaniu na Tajwanie zwykle wymaga ponownego uporządkowania.

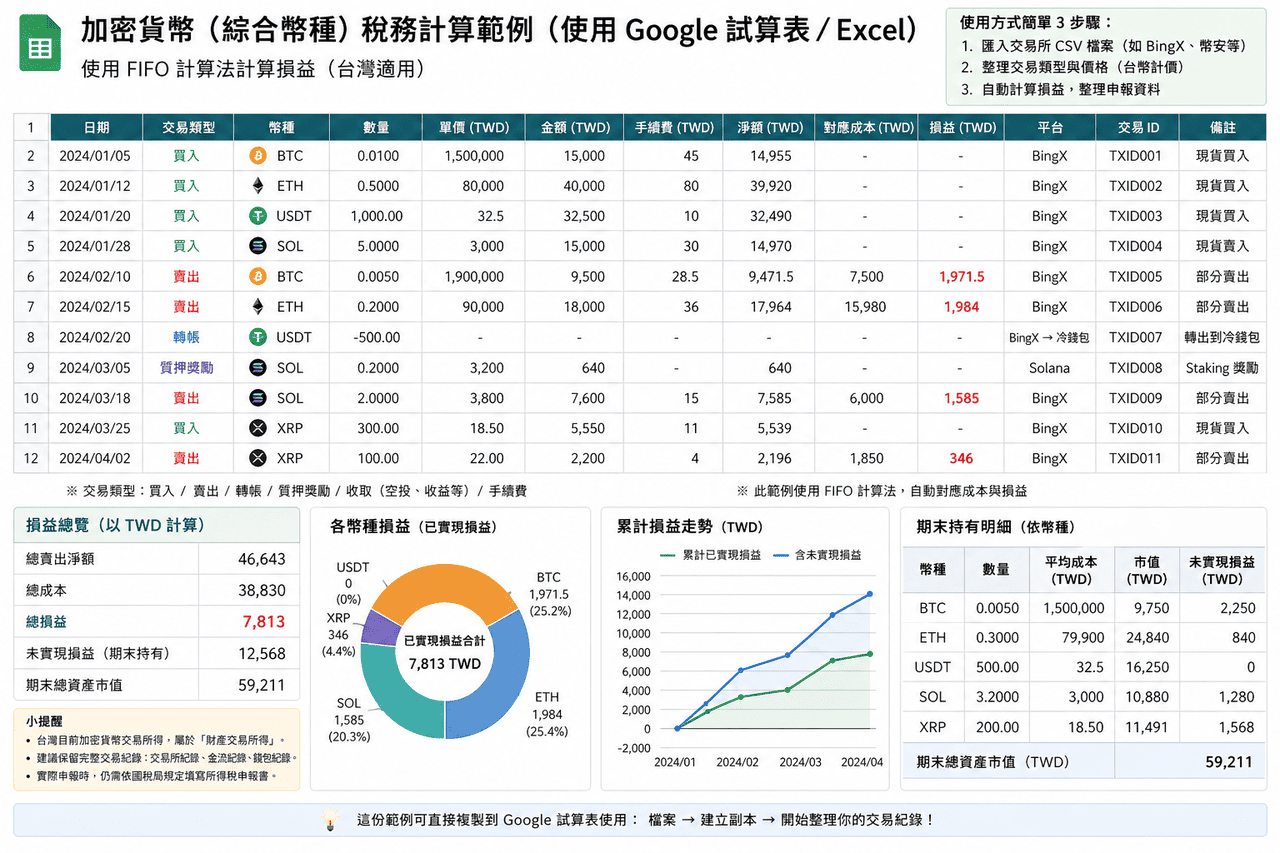

- Excel/Arkusze Google: Nie polegają na narzędziach zewnętrznych, mogą bezpośrednio importować CSV z giełd, samodzielnie tworzyć pola i logikę obliczeniową, całkowicie uporządkować dane zgodnie z wymaganiami sprawozdawczymi Tajwanu. Odpowiednie dla użytkowników z niewielką liczbą transakcji lub chcących kontrolować kompletny proces obliczeniowy, mają przewagę w kontroli formatów i elastyczności.

Dla tajwańskich zwykłych inwestorów z niewielką liczbą transakcji (mniej niż 50 rocznie), używanie Excel lub Arkuszy Google do samodzielnego uporządkowania jest zwykle bardziej praktyczne niż płatne subskrypcje narzędzi zewnętrznych, ponieważ można całkowicie uporządkować dane zgodnie z formatem sprawozdawczym wymaganym na Tajwanie, bez potrzeby dodatkowej konwersji formatów eksportowanych przez narzędzia. Zaawansowani użytkownicy z dużym wolumenem transakcji lub działający na wielu blockchainach mogą rozważyć narzędzia takie jak Koinly, aby zmniejszyć pracochłonność uporządkowania, ale nadal muszą samodzielnie weryfikować poprawność wyników obliczeń.

Przegląd narzędzi do rozliczania podatków od kryptowalut: porównanie dostosowania do Tajwanu i interfejsów chińskich

|

Narzędzie |

Interfejs chiński tradycyjny |

Format podatkowy Tajwanu |

Wsparcie importu BingX |

Obsługiwane metody obliczania |

Opłaty |

|

Koinly |

Brak |

Częściowe wsparcie (może generować raporty zysków i strat) |

Wymaga ręcznego przesłania CSV |

FIFO, LIFO, średni koszt |

Darmowa wersja podstawowa, plany płatne od około $49 USD/rok |

|

CoinTracker |

Brak |

Częściowe wsparcie |

Wymaga ręcznego przesłania CSV |

FIFO, LIFO |

Darmowe 25 transakcji, plany płatne od około $59 USD/rok |

|

Blockpit |

Brak |

Częściowe wsparcie |

Wymaga ręcznego przesłania CSV |

FIFO, średni koszt |

Darmowa wersja podstawowa, plany płatne od około $79 USD/rok |

|

Excel/Arkusze Google |

Tak |

Pełna elastyczność (własny projekt) |

Może bezpośrednio importować CSV |

Można dostosować (FIFO, LIFO, średni koszt itp.) |

Darmowe |

Jak eksportować zapisy transakcji kryptowalutowych z BingX i przygotować dane podatkowe

Interfejs BingX w języku chińskim tradycyjnym znacznie upraszcza pracę nad uporządkowaniem zapisów przed rozliczaniem podatków. Poniżej znajduje się standardowy proces eksportowania kompletnych zapisów transakcji kryptowalutowych z BingX, odpowiedni do ciągłego prowadzenia zapisów codziennych i rocznego uporządkowania podatkowego.

- Zaloguj się do konta BingX i wejdź na stronę zapisów transakcyjnych: Po zalogowaniu do BingX, przejdź do strony „Aktywa" lub „Zlecenia", aby sprawdzić kompletną historię transakcji osobistego konta. Obejmuje kupno i sprzedaż spot, pozycje kontraktów perpetual i zapisy stawek finansowania.

- Wybierz zakres czasu eksportu: Na stronie zapisów transakcyjnych wybierz funkcję „Eksport", ustaw zakres czasu bieżącego roku (1 stycznia do 31 grudnia). Zaleca się eksport raz na kwartał jako kopię zapasową, unikając przetwarzania dużej ilości danych jednocześnie pod koniec roku.

- Pobierz raport CSV lub Excel: BingX obsługuje eksport zapisów transakcyjnych do formatów CSV lub Excel, treść obejmuje czas transakcji, kierunek kupna/sprzedaży, ilość, cenę, opłaty i kwotę transakcji. Ten raport może być bezpośrednio używany do obliczania dochodów z transakcji majątkowych kryptowalut lub importowany do narzędzi takich jak Koinly do automatycznego przetwarzania.

- Uporządkuj zapisy wypłat: Strona „Zapisy wypłat" BingX pokazuje wszystkie wypłaty na adresy zewnętrzne lub tajwańskie giełdy. Dopasuj te zapisy z dowodami przelewów po stronie banku jako podstawę do oceny dochodów krajowych lub zagranicznych.

- Utwórz kopię zapasową na urządzeniu osobistym: Pobrane raporty powinny być przechowywane przez co najmniej 7 lat, na wypadek przyszłych kontroli ze strony urzędu skarbowego. Zaleca się jednoczesne utworzenie kopii zapasowej na komputerze osobistym i w usłudze chmurowej, unikając utraty kluczowych danych w przypadku awarii pojedynczego urządzenia.

5 kluczowych punktów, na które należy zwrócić uwagę przy rozliczaniu podatków od kryptowalut

Po zrozumieniu podstawowych zasad opodatkowania, w praktycznej działalności nadal istnieje kilka szczegółów łatwo pomijanych, które mogą bezpośrednio wpływać na wyniki sprawozdawcze i późniejsze ryzyko kontroli. Poniżej zestawiono pięć kluczowych punktów.

- Zapisy transakcji kryptowalutowych wymagają aktywnego przechowywania: Tajwańskie giełdy obecnie nie są zobowiązane do raportowania rocznych szczegółów aktywów użytkowników do urzędu skarbowego, zagraniczne giełdy tym bardziej nie podlegają bezpośredniej jurysdykcji tajwańskiego urzędu skarbowego. Inwestorzy muszą samodzielnie pobierać i przechowywać kompletne zapisy transakcyjne, dowody wypłat i dowody przelewów bankowych. Zaleca się regularne tworzenie kopii zapasowych co kwartał lub rok, unikając utraty kluczowych danych w przypadku zmian polityki giełd lub anomalii kont.

- Wymiana między parami kryptowalutowymi nie wyzwala opodatkowania, ale nadal wymaga prowadzenia zapisów: Wymiana jednej kryptowaluty na inną na giełdzie to nadal niezrealizowane zyski i straty, nie powoduje natychmiastowego obowiązku podatkowego. Ale przy późniejszych wypłatach, przy obliczaniu podstawy kosztowej, trzeba śledzić wstecz do pierwotnego kosztu zakupu w walucie fiducjarnej. Jeśli w międzyczasie nastąpiło wiele wymian między parami kryptowalutowymi, kompletne zapisy transakcyjne są kluczowe dla racjonalnego obliczania kosztów.

- Ryzyko przeciwdziałania praniu pieniędzy przy dużych wypłatach: Przy wypłatach jednorazowych przekraczających 500 000 dolarów tajwańskich banki zgodnie z przepisami muszą powiadomić Biuro Śledcze Ministerstwa Sprawiedliwości. Ale kwoty poniżej 500 000 nie oznaczają absolutnego bezpieczeństwa, jeśli w krótkim czasie następują częste wpłaty i wypłaty, anomalne kwoty lub podejrzane wzorce transakcyjne, równie prawdopodobne jest wywołanie mechanizmów kontroli ryzyka banków. Utrzymanie stabilnej częstotliwości i kwot wypłat, zmniejszenie cech anomalnych transakcji pomaga w redukcji możliwości szczególnej uwagi.

- Kwota wolna od podatku dla dochodów zagranicznych to nie pełne 7,5 miliona dostępne: Wielu inwestorów błędnie uważa, że zagraniczne zyski z kryptowalut są wolne od podatku, dopóki nie przekraczają 7,5 miliona, ale podstawowa kwota dochodu obejmuje również inne pozycje, takie jak określone świadczenia ubezpieczeniowe, dochody z transakcji papierów wartościowych, kwoty darowizn niemonetarnych itp. Przy planowaniu oszczędności podatkowych należy najpierw sprawdzić, ile przestrzeni kwot wolnych od podatku zajmują inne pozycje, a nie po prostu oceniać według kwoty zysków z kryptowalut.

- Ryzyko prawne niezgłaszania jest wyższe niż kwota dodatkowych podatków: Niezgłaszanie zgodnie z prawem dochodów z kryptowalut, nie tylko grozi dobitkami podatków, ale może również skutkować dodatkowymi 15% rocznymi odsetkami od zaległości i karami od 0,5 do 3 razy większymi. Jeśli kwota unikanych podatków jest większa, może nawet wiązać się z odpowiedzialnością karną. Uczciwe sprawozdanie i zachowanie kompletnych zapisów to najstabilniejsze podejście do długoterminowego uczestniczenia w rynku kryptowalut.

Podsumowanie: praktyczne podejście do transakcji kryptowalutowych i uporządkowania podatkowego

Chociaż kryptowaluty na Tajwanie nie mają jeszcze specjalnych przepisów, obecne prawo podatkowe już umożliwia opodatkowanie aktywów wirtualnych, a sprawozdawczość i kontrole w praktyce również stopniowo wzrastają. Dla inwestorów zrozumienie podstawowych zasad opodatkowania, rozróżnienie źródeł dochodów krajowych i zagranicznych oraz zachowanie kompletnych i możliwych do prześledzenia zapisów transakcyjnych to ważna podstawa długoterminowego uczestnictwa w rynku. Zamiast skupiać się na uporządkowaniu przed rozliczaniem podatków, lepiej jest ustanowić spójny sposób prowadzenia zapisów w codziennych transakcjach, na przykład regularne pobieranie danych transakcyjnych, ujednolicenie metod obliczania kosztów, kompletne rejestrowanie każdej transakcji i opłat, aby późniejsze obliczenia zysków i strat oraz sprawozdawczość miały lepsze podstawy.

Jeśli chodzi o narzędzia i procesy, bardziej praktyczne podejście to podział pracy według zastosowania: platformy handlowe dostarczają pierwotnych danych transakcji i przepływów środków, narzędzia zewnętrzne mogą pomóc w uporządkowaniu operacji na wielu platformach lub on-chain, arkusze kalkulacyjne służą do końcowego uporządkowania i sprawdzania według tajwańskiego formatu sprawozdawczego. Przez taką strukturę można utrzymać efektywność, jednocześnie czyniąc dane bardziej kompletnymi i spójnymi; jeśli skala transakcji jest większa lub obejmuje wiele typów operacji, można także wcześnie skonsultować się z profesjonalistami znającymi aktywa kryptograficzne, włączając uporządkowanie podatkowe do codziennego zarządzania, a nie skupiać się na przetwarzaniu przed rozliczaniem podatków.

Powiązane lektury

- Która platforma na Tajwanie ma najniższe opłaty za kupno bitcoina? Porównanie różnic cen BTC, opłat i płynności (2026)

- Kompletne porównanie i rekomendacje platform handlu kontraktami kryptowalutowymi na Tajwanie (2026): porównanie opłat, płynności i bezpieczeństwa

- Kompletne porównanie wpłat i wypłat fiat kryptowalut na Tajwanie: która platforma ma najtańsze wpłaty, najszybsze wypłaty? (2026)

- Kompleksowa ocena tajwańskich giełd kryptowalut: kompletne porównanie bonusów rejestracyjnych dla nowych użytkowników, stawek VIP i obsługi klienta w języku chińskim (2026)

- Giełdy tajwańskie vs. giełdy międzynarodowe: jak wybrać odpowiednią platformę handlu kryptowalutami?