Streszczenie wykonawcze

Globalna architektura finansowa osiągnęła swój najbardziej złożony węzeł makroekonomiczny 2026 roku 2 lipca, po publikacji raportu o sytuacji zatrudnienia w Stanach Zjednoczonych za czerwiec przez Bureau of Labor Statistics (BLS). Główny odczyt dostarczył jednoznacznego szoku: amerykańska gospodarka dodała zaledwie 57 000 miejsc pracy poza rolnictwem, znacznie poniżej konsensusu Dow Jones wynoszącego 115 000, podczas gdy poprzednie dwa miesiące zostały zrewidowane w dół łącznie o 74 000. Paradoksalnie, główna stopa bezrobocia spadła o 0,1 punktu procentowego do 4,2%, maskując masową redukcję 720 000 pracowników opuszczających siłę roboczą.

To wewnętrznie sprzeczne wydanie danych fundamentalnie przekształciło narrację rynkową w połowie roku. Przed publikacją, wycena rynkowa mocno faworyzowała umacnianie się dolara i wkalkulowała wysokie prawdopodobieństwa podwyżki stóp procentowych we wrześniu pod przewodnictwem nowo mianowanego przewodniczącego Rezerwy Federalnej Kevina Warsha. Słaba ekspansja na rynku pracy natychmiast ostudziła te jastrzębie zakłady, powodując odwrót Indeksu Dolara Amerykańskiego (DXY) od długoterminowego oporu linii trendu, jednocześnie napędzając rotację kapitału w rzadkie alternatywne magazyny wartości jak złoto i Bitcoin. Jednak ponieważ nominalne średnie zarobki godzinowe pozostały lepkie na poziomie 3,5% rok do roku, przekładając się na ujemną 0,7% realną kontrakję płac wobec nominalnego CPI wynoszącego 4,2%, nastawiona na inflację perspektywa Fed Warsha pozostaje zablokowana w pudełku politycznym, które ogranicza natychmiastowe gołębie łagodzenie.

Ten instytucjonalny raport analizuje mechaniczne łańcuchy transmisyjne, przyszłe makro harmonogramy, strukturalne prądy krzyżowe aktywów oraz parametry zarządzania ryzykiem rządzące globalnymi portfelami w Q3 2026.

Co oznacza słaby raport NFP z czerwca dla globalnych rynków?

Raport o zatrudnieniu z czerwca 2026 podzielił główne biura instytucjonalne, z Jeffem Coxem z CNBC określającym mieszane dane jako fundamentalnie "niejednoznaczne". Podczas gdy Brian Jacobsen z Annex Wealth postrzega słaby odczyt jako przejście "od sprintu do joggingu" raczej niż upadek, Vanguard zauważa, że potwierdza to ich strukturalnie niedźwiedzi pogląd na H2. Zarówno Vanguard, jak i Glenmede podkreślają, że pod reżimem Przewodniczącego Kevina Warsha nastawionym na inflację, przyszłe łagodzenie polityki pozostanie ściśle zależne od ochłodzenia presji inflacyjnych raczej niż od mięknięcia wolumenów pracy.

Ta niepewność makro kontynuuje przekształcanie alokacji aktywów. Paul Hollingsworth z Reuters podkreśla, że słaby odczyt wywołał "lustrzanie przeciwne" wyprzedaże dolara amerykańskiego i rentowności skarbowych papierów wartościowych w porównaniu z poprzednimi silnymi trendami danych. W konsekwencji, J.P. Morgan Mid-Year Outlook podkreśla, że wobec wysokich premii terminowych, strategiczna wartość złota jako głównego narzędzia dywersyfikacji znacznie rośnie.

Rygorystyczna analiza przekrojowa wolumenów rynku spot, premii futures oraz przepływów kapitału ujawnia cztery różne wektory aktywów działające na globalne księgi zleceń.

Indeks Dolara Amerykańskiego (DXY) zatrzymuje się na długoterminowym oporze

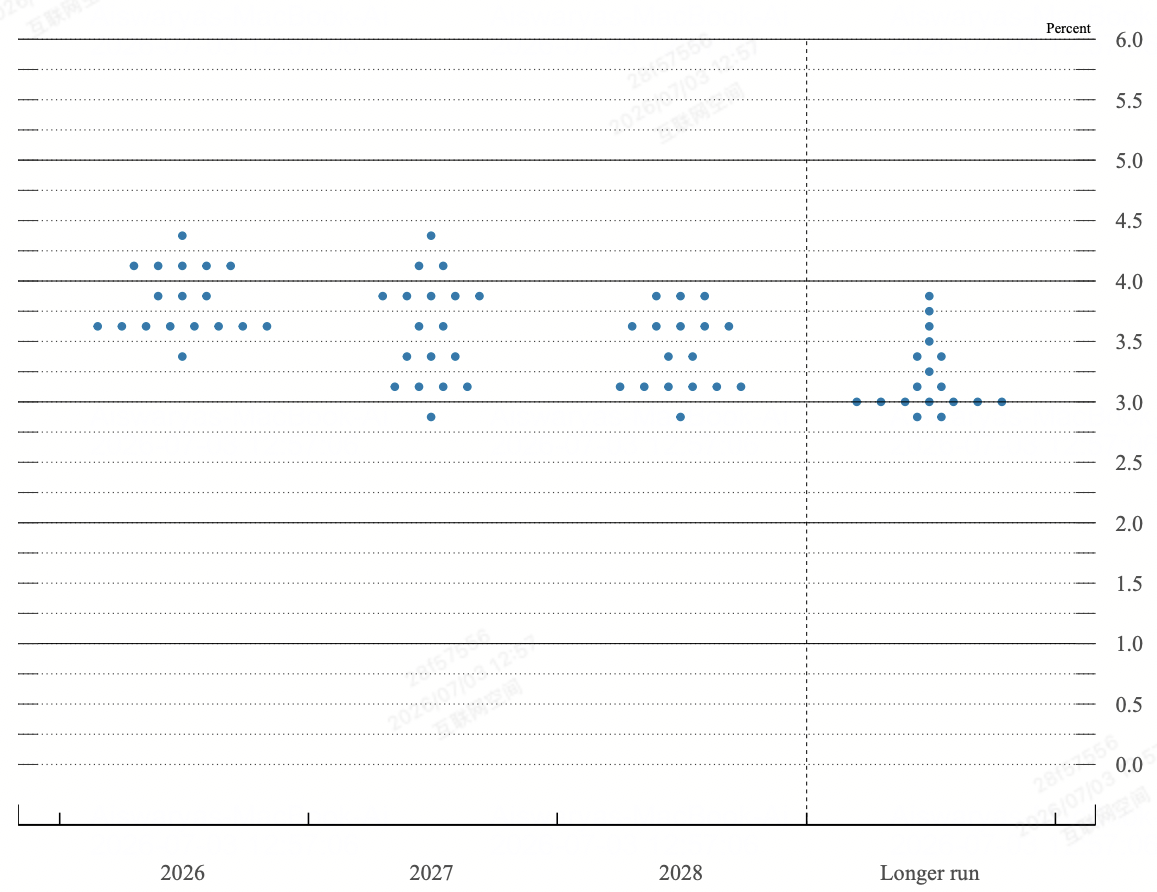

Wykres kropkowy Fed z czerwca FOMC | Źródło: Rezerwa Federalna

Instytucjonalne wybicie dolara stanęło przed najpoważniejszym technicznym testem stresu Q3. Po solidnym 4% wzroście od majowych minimów napędzanym jastrzębimi rewizjami Fed Dot Plot, DXY wbiegł bezpośrednio w długoterminowy opór trendu spadkowego w strefie 101.14/22. Chybienie NFP wymusiło ostre śróddzienne odwracanie długich pozycji dolara, prowadząc indeks w dół o 0,6% do dwutygodniowego minimum 100.56 przed stabilizacją w pobliżu 100.88.

Krótkoterminowe futures na stopy procentowe zareagowały spadkiem implikowanego prawdopodobieństwa lipcowej podwyżki stóp Fed poniżej 20%. Równocześnie, metryki CME FedWatch obcięły prawdopodobieństwo wrześniowej podwyżki stóp z 75% do 60%. To strukturalne łagodzenie krótkoterminowych podwyżek stóp bezpośrednio wyczerpia marginalną przewagę różnicy stóp procentowych dolara, pozostawiając indeks wysoce zależnym od przepływów safe-haven z nierozwiązanych negocjacji amerykańsko-irańskich do obrony psychologicznego poziomu 100.00.

Złoto spot przebija kluczowy opór powyżej 4 100 $

Złoto odzyskuje 4 100 $

Fizyczne złoto funkcjonowało jako główny beneficjent zmiany reżimu makro, przyspieszając swoją strukturalną rolę jako hedging inflacyjny i alternatywny magazyn wartości. Złoto spot (XAU/USD) zyskało silny momentum wzrostowy natychmiast po wydaniu BLS, przekraczając kluczowe poziomy oporu technicznego i handlując w pobliżu 4 125 $ podczas piątkowej sesji.

Mechanizm transmisji jest bezpośredni: kombinacja spadających rentowności 10-letnich obligacji skarbowych i słabszego DXY dramatycznie obniża koszt alternatywny utrzymywania bezprocentowego złota. Z raportami instytucjonalnymi z Mid-Year Outlook J.P. Morgana podkreślającymi 130% kumulacyjny wzrost złota w ciągu ostatnich trzech lat, dane NFP potwierdzają przejście złota z taktycznej gry obronnej do głównego pojazdu alokacyjnego dla skarbców suwerennych i instytucjonalnych zabezpieczających się przed lepkimi 3,5% inflacją płacową.

Amerykańskie akcje stają wobec strukturalnej dywergencji i rotacji AI

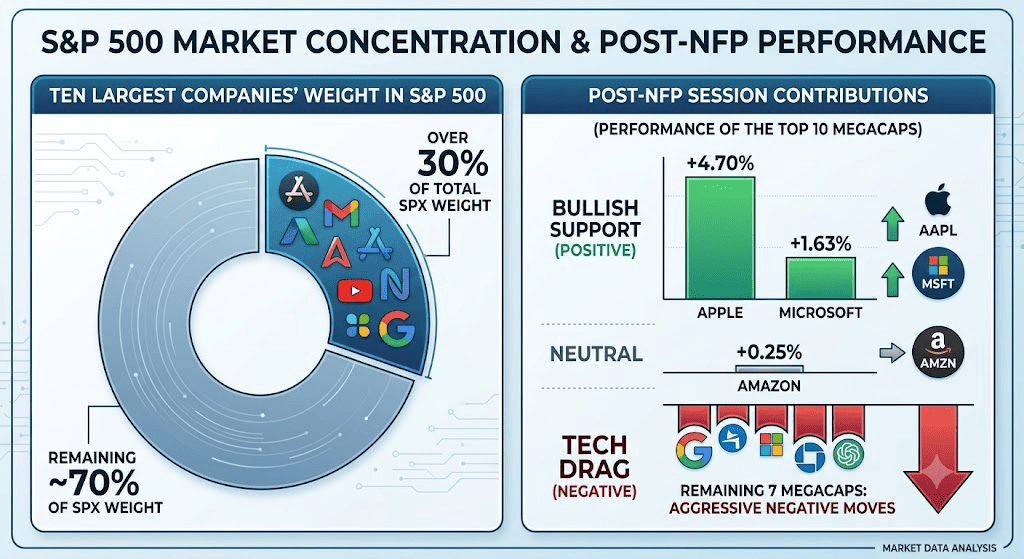

Rynki akcji dostarczyły wewnętrznie pofragmentowanej sesji, która podważyła standardowe modele "złe wiadomości to dobre wiadomości". Podczas gdy Dow Jones Industrial Average dodał 1% zamykając na rekordowym poziomie 52 845 punktów, wsparty wartościowymi składnikami jak Nike, Boeing i Chevron, technologiczny Nasdaq 100 spadł o 0,8% do 25 832, ciągnąc S&P 500 w dół o niewielkie 0,1% do 7 476.

Ta dywergencja wynika z poważnej realizacji zysków w wysoce rozszerzonych ekosystemach sztucznej inteligencji i półprzewodników. Nazwy o wysokim wolumenie obejmujące SanDisk, Seagate, Western Digital i Applied Materials poniosły śróddzienne straty przekraczające 9%. Głównym motorem są obawy instytucjonalne dotyczące zrównoważoności kosztu kapitału: nawet przy słabszym odczycie NFP, amerykańskie 10-letnie rentowności obligacji odbiły z powrotem w kierunku obszaru referencyjnego 4,5%, wskazując, że rynki obligacji korporacyjnych kontynuują wycenianie długoterminowej strukturalnej inflacji, ograniczając mnożniki wyceny akcji technologicznych o wysokiej beta.

Rynek kryptowalut ustanawia dno on-chain

Bitcoin odbija powyżej 61 000 $

Aktywa cyfrowe wykorzystały spowolnienie makro, z Bitcoinem (BTC) zdecydowanie odzyskującym próg 61 000 $ i dystansującym się od swojego poprzedniego wielodniowego minimum 57 750 $. Redukcja pilności wrześniowych podwyżek stóp wywołała natychmiastową rotację spekulacyjnego kapitału z rozszerzonego sektora akcji AI bezpośrednio do płynnych cyfrowych magazynów wartości.

Pomimo krótkoterminowych przeciwności, w tym niepokojów akcji publicznych dotyczących MicroStrategy 14 miliardów dolarów papierowej straty zawieszonej nad jej pozycją 847 363 BTC, strukturalne metryki on-chain wskazują definitywne wyczerpanie sprzedawców. Rezerwy giełdowe netto cofnęły się do kompleksowych wieloletnich minimów, napędzane jednodniową migracją 850 milionów dolarów z scentralizowanych ksiąg zleceń do cold storage (352,7 milionów dolarów w natywnym BTC i 503 miliony dolarów w USDC). To poważne przerzedzenie podaży spot na giełdach sprawia, że klasa aktywów kryptograficznych jest wysoce responsywna na każdą nieoczekiwaną ekspansję monetarną lub dalszą deprecjację indeksu dolara.

Matryca strukturalna: wagi reakcji aktywów globalnych

|

Klasa aktywów |

Natychmiastowy poziom ceny |

Wektor po-NFP |

Dominujący driver transmisji |

Cel perspektywy makro |

|

Dolar amerykański (DXY) |

100.88 |

Negatywny / Zatrzymany |

Załamanie premii lipcowej podwyżki stóp; odwrót od długoterminowego oporu 101.22. |

Wsparcie: 100.16 Opór: 101.98 |

|

Złoto spot (XAU) |

4 125,00 $ |

Silnie pozytywny |

Kompresja realnych rentowności wolnych od ryzyka; utrzymywana dywersyfikacja aktywów suwerennych. |

Wsparcie: 4 100 $ Cel: 4 250 $ |

|

S&P 500 (SPX) |

7 476.00 |

Neutralny / Boczny |

Głęboka strukturalna przeciążka wyceny od chipmakerów vs. defensywna realokacja wartościowa. |

Podłoga: 7 300 Sufit: 7 600 |

|

Bitcoin (BTC) |

61 250,00 $ |

Pozytywne odwrócenie |

Rotacja z akcji technologicznych; ekstensywne drenowanie podaży giełdowej do cold custody. |

Podłoga: 58 000 $ Cel: 65 000 $ |

Infleksja makro i granice zasięgu: kluczowe poziomy do obserwowania

Zbieżność lepkiej inflacji płacowej i chłodzących się wolumenów payroll ustanowiła wysoce wrażliwe parametry zasięgu w głównych klasach aktywów.

- Strefa konsolidacji akcji (7 300–7 600): S&P 500 pozostaje zablokowany w formalnym kanale bocznym. Poziom 7 600 reprezentuje absolutny opór psychologiczny odpowiadający all-time high, podczas gdy linia bazowa 7 300 służy jako definitywna strukturalna podłoga. Relative Strength Index (RSI) unoszący się precyzyjnie na 50 potwierdza krótkoterminową równowagę sił, wymagając czystego wybicia w komponentach bazowych przed ustanowieniem momentum kierunkowego.

- Granica infleksji dolara (99.49–101.22): Dla DXY, tygodniowe zamknięcie poniżej minimum 100.16/42 z niskiego tygodnia potwierdzi techniczny szczyt, odsłaniając pochodzenie czerwcowego wybicia na 99.49. Odwrotnie, systematyczne przebicie górnej równoległej nachylonej na 101.22 reaktywowałoby szersze ramy bycze w kierunku majowego swing high 101.98.

Główne katalizatory makro USA w lipcu 2026 poza raportem NFP

Strukturalna zmiana reżimu pod Fed Warsha znacząco podniosła zmienność między aktywami, czyniąc nadchodzące wydania danych wydarzeniami o wysokim wpływie binarnym dla portfeli makro.

|

Data docelowa |

Wydarzenie kamienia milowego makro / polityki |

Mechanika operacyjna i wpływ na rynek |

|

14 lipca 2026 |

Odczyt inflacji CPI USA za czerwiec |

Główna zmienna determinująca czy strukturalna inflacja aktywnie hamuje. Każdy spadek poniżej głównego poziomu 4,2% potwierdza narrację pauzy NFP. |

|

28–29 lipca 2026 |

Posiedzenie FOMC i konferencja prasowa |

Drugie oficjalne przewodnictwo przewodniczącego Warsha. Rynki będą analizować tekst polityczny dla formalizacji "przedłużonej pauzy" i aktualizacji wewnętrznego Dot Plot. |

|

Sierpień 2026 |

Rewizje Bureau of Labor Statistics |

Roczne aktualizacje benchmarku zatrudnienia bazowego, istotne dla określenia czy ekspansje payroll H1 były strukturalnie zawyżone. |

|

Ciągłe Q3 |

Cykle mediacji amerykańsko-irańskiej w Doha |

Okno śledzenia geopolitycznego. Postęp lub upadek bezpośrednio rządzi zmiennością ropy naftowej, podając z powrotem do oczekiwań inflacji po stronie podaży. |

- Ograniczenia polityki Warsha: Po swojej konfirmacji przez Senat, przewodniczący Fed Kevin Warsh zdemontował modele forward guidance, aby uczynić politykę wysoce reaktywną na dane. Podczas gdy standardowe ramy bankowości centralnej interpretowałyby dodanie 57 000 NFP jako alarmowy wezwanie do łagodzenia, deklarowane poleganie Warsha na nieobsolentnych, alternatywnych wskaźnikach jak trimmed mean (obecnie na 2,4%) oznacza, że Fed będzie ignorować strukturalne mięknięcie pracy jeśli nominalny wzrost płac pozostanie uparcie odłączony od celu inflacyjnego 2%.

- Ciążenie realnej płacy: Raport ujawnia, że pomimo nominalnego wzrostu płac odpowiadającego konsensusowi na 3,5% rok do roku, realny wzrost płac stoi na ujemnych 0,7% przez drugi konsekutywny miesiąc. Z amerykańską konsumpcją obecnie podtrzymywaną przez wyczerpaną osobistą stopę oszczędności zaledwie 3%, ta kontrakcja ogranicza popyt konsumencki do górnego kwintyla dochodowego, podnosząc tail risk nagłego spowolnienia konsumenckiego pod koniec 2026.

- Strukturalna iluzja Mistrzostw Świata: Rozpoczęcie Mistrzostw Świata FIFA w Ameryce Północnej nie wygenerowało przewidywanego sezonowego bufora zatrudnienia. Modele konsensusu, w tym cel Goldman Sachs plus 40 000 dodatków, zostały całkowicie podważone przez ostry spadek 61 000 w sektorach rekreacji i hotelarstwa, podkreślając, że presje cenowe korporacyjne ograniczyły strukturalne zatrudnienie na poziomie podstawowym.

Instytucjonalny playbook strategiczny: jak inwestorzy mogą się przygotować w krótkim terminie?

Nawigowanie w środowisku, gdzie Rezerwa Federalna odmawia dostarczania forward guidance wymaga ścisłego przestrzegania parametrów ilościowych nad nastrojami rynkowymi.

Faza 1: Defensywne przywracanie równowagi i zamknięcie alokacji (3 lipca – 14 lipca)

Wykorzystaj natychmiastowy odwrót w rentownościach przez zamknięcie długich alokacji złota spot powyżej strukturalnej ściany 4 100 $. Równocześnie przytnij ekspozycję na akcje technologiczne o wysokiej beta, które pozostają wysoce wrażliwe na kompresję mnożników pod reżimem rentowności obligacji 4,5%.

Utrzymuj neutralną postawę wobec dolara amerykańskiego. Nie dodawaj do agresywnych makro shortów dolara aż nadchodzące dane CPI z czerwca formalnie pokażą spowolnienie w głównej inflacji poniżej 4,0%.

Faza 2: Taktyczne kierunkowe rozmieszczenie po-CPI (po 14 lipca)

Jeśli amerykański CPI wypadnie chłodniej niż oczekiwano razem z miękkim czerwcowym NFP, potwierdzi to definitywną pauzę polityczną przez Fed Warsha. Przejdź do skalowania lewarowanych pozycji w akcjach wzrostowych wrażliwych na stopy i zwiększ alokację kapitału do płynnych aktywów cyfrowych jak BTC i ETH gdy rynek eliminuje tail risk wrześniowej podwyżki stóp.

Jeśli CPI wydrukuje gorąco (powyżej 4,3%), kombinacja lepkiej inflacji i zatrzymującego się wzrostu wywoła ostre wycenianie stagflacyjne. Natychmiast zlikwiduj słabe pozycje akcyjne, zabezpiecz długą ekspozycję krypto i wróć do gotówki/DXY gdy rynek pospieszy się wycenić wrześniową podwyżkę stóp z powrotem do ksiąg zleceń.

Wniosek: instytucjonalna teza makro

Tradycyjne modele korelacji jednozmiennych są tymczasowo złamane gdy globalny kapitał makro przetwarza strukturalną transformację od ilościowego śledzenia wzrostu do rygorystycznego śledzenia cen inflacji. Najnowsze dane o pracy w USA nie sygnalizują klasycznego upadku ekonomicznego, ale raczej strukturalne przywracanie równowagi w środowisku niskich zatrudnień, niskich zwolnień skomplikowane przez exodus uczestnictwa w sile roboczej.

Alokatorzy aktywów muszą utrzymywać wysoce zdyscyplinowane, niekierunkowe nastawienie w szerszych akcjach indeksowych jednocześnie koncentrując kapitał w czystych grach na niedostatek, specyficznie złocie spot i natywnych aktywach cyfrowych on-chain, które są strukturalnie odizolowane od negatywnej dynamiki realnych płac i presji marż korporacyjnych obecnie rozwijających się w tradycyjnym krajobrazie korporacyjnym.