Riassunto Esecutivo

L'architettura finanziaria globale è arrivata al suo nexus macroeconomico più complesso del 2026 il 2 luglio, in seguito alla pubblicazione del rapporto sulla situazione occupazionale di giugno del Bureau of Labor Statistics (BLS) degli Stati Uniti. Il titolo principale ha dato uno shock inequivocabile: l'economia statunitense ha aggiunto solo 57.000 posti di lavoro non agricoli, ben al di sotto delle aspettative del consenso Dow Jones di 115.000, mentre i due mesi precedenti sono stati rivisti al ribasso per un totale combinato di 74.000. Paradossalmente, il tasso di disoccupazione headline è sceso di 0,1 punti percentuali al 4,2%, mascherando una massiccia contrazione di 720.000 lavoratori che hanno lasciato la forza lavoro.

Questa pubblicazione di dati internamente contraddittori ha fondamentalmente ridefinito la narrativa di mercato di metà anno. Prima della pubblicazione, i prezzi di mercato favorivano fortemente un rafforzamento del dollaro e prezzavano alte probabilità per un aumento dei tassi di interesse a settembre sotto il nuovo presidente della Federal Reserve Kevin Warsh. L'espansione soft del lavoro ha immediatamente smorzato queste scommesse hawkish, causando il ritiro dell' Indice del Dollaro USA (DXY) dalla resistenza della trendline a lungo termine mentre alimentava la rotazione di capitale verso riserve alternative scarse di valore come oro e Bitcoin. Tuttavia, poiché i guadagni orari medi nominali sono rimasti sticky al 3,5% YoY, traducendosi in una contrazione dei salari reali negativa del 0,7% contro un CPI nominale del 4,2%, la prospettiva Fed inflation-first di Warsh rimane bloccata in una policy box che limita l'allentamento dovish immediato.

Questo rapporto istituzionale analizza le catene di trasmissione meccanica, le tempistiche macro future, le correnti incrociate di asset strutturali e i parametri di gestione del rischio che governano i portafogli globali nel Q3 2026.

Cosa Significa il Debole Rapporto NFP di Giugno per i Mercati Globali?

Il rapporto occupazionale di giugno 2026 ha diviso i principali desk istituzionali, con Jeff Cox di CNBC che ha etichettato i dati misti come fondamentalmente "ambigui". Mentre Brian Jacobsen di Annex Wealth vede la stampa soft come una transizione "da uno sprint a un jogging" piuttosto che un collasso, Vanguard nota che convalida la loro prospettiva strutturalmente bearish per H2. Sia Vanguard che Glenmede enfatizzano che sotto il regime inflation-first del Presidente Kevin Warsh, il futuro allentamento delle politiche rimarrà rigorosamente dipendente dal raffreddamento delle pressioni inflazionistiche piuttosto che dall'ammorbidimento dei volumi del lavoro.

Questa incertezza macro continua a ridefinire le allocazioni di asset. Paul Hollingsworth di Reuters evidenzia che la stampa debole ha scatenato un sell-off "specularmente opposto" nel dollaro USA e nei rendimenti del Tesoro rispetto alle precedenti tendenze di dati forti. Di conseguenza, l'Outlook di metà anno di J.P. Morgan sottolinea che in mezzo agli alti premi a termine, il valore strategico dell'oro come strumento di diversificazione core sta aumentando significativamente.

Un'analisi rigorosa cross-sectional dei volumi di mercato spot, dei premi futures e dei flussi di capitale rivela quattro vettori di asset distinti che agiscono sui libri ordini globali.

L'Indice del Dollaro USA (DXY) Si Ferma alla Resistenza a Lungo Termine

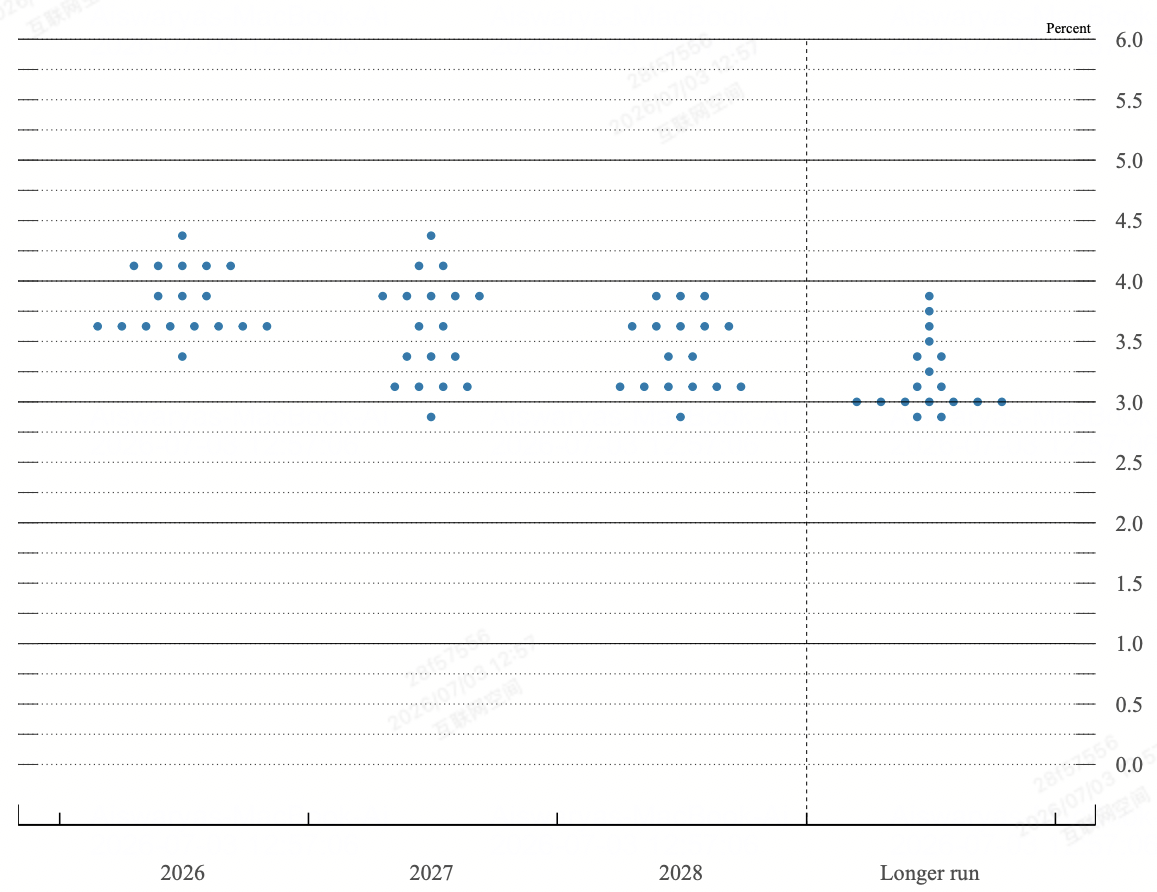

Fed dot plot al FOMC di giugno | Fonte: Federal Reserve

Il breakout istituzionale del dollaro ha affrontato il suo test di stress tecnico più severo del Q3. Dopo un robusto rally del 4% dai minimi di maggio alimentato dalle revisioni hawkish del Fed Dot Plot, il DXY è corso direttamente nella resistenza del downtrend a lungo termine nella zona 101.14/22. Il miss NFP ha forzato un brusco unwinding intraday del posizionamento long sul dollaro, spingendo l'indice giù dello 0,6% a un minimo di due settimane di 100.56 prima di stabilizzarsi vicino a 100.88.

I futures sui tassi di interesse a breve termine hanno risposto facendo cadere la probabilità implicita di un aumento dei tassi Fed di luglio sotto il 20%. Contemporaneamente, le metriche CME FedWatch hanno ridotto la probabilità di un aumento dei tassi di settembre dal 75% al 60%. Questo allentamento strutturale degli aumenti dei tassi a breve termine drena direttamente il vantaggio differenziale marginale dei tassi di interesse dal dollaro, lasciando l'indice altamente dipendente dai flussi safe-haven dalle negoziazioni irrisolte USA-Iran per difendere il floor psicologico 100.00.

L'Oro Spot Supera la Resistenza Chiave Sopra $4,100

L'oro riconquista $4,100

L' oro fisico ha funzionato come il principale beneficiario del cambio di regime macro, accelerando il suo ruolo strutturale come copertura dall'inflazione e riserva alternativa di valore. L'oro spot (XAU/USD) ha guadagnato forte slancio verso l'alto immediatamente dopo la pubblicazione BLS, superando i livelli di resistenza tecnica chiave per scambiare vicino a $4,125 durante la sessione di venerdì.

Il meccanismo di trasmissione è diretto: la combinazione di rendimenti del Tesoro a 10 anni in calo e un DXY più debole riduce drammaticamente il costo opportunità di detenere lingotti non fruttiferi. Con i rapporti istituzionali dall' Outlook di metà anno di J.P. Morgan che evidenziano l'avanzamento cumulativo del 130% dell'oro negli ultimi tre anni, i dati NFP confermano la transizione dell'oro da un gioco difensivo tattico a un veicolo di allocazione primaria per tesori sovrani e istituzionali che coprono contro l'inflazione salariale sticky del 3,5%.

Le Azioni USA Affrontano Divergenza Strutturale e Rotazione AI

I mercati azionari hanno fornito una sessione internamente frammentata che ha sovvertito i modelli standard "bad news is good news". Mentre il Dow Jones Industrial Average ha aggiunto l'1% per chiudere a un record di 52.845 punti, sostenuto da componenti value-oriented come Nike, Boeing e Chevron, il tech-heavy Nasdaq 100 è precipitato dello 0,8% a 25.832, trascinando l' S&P 500 giù di un minore 0,1% a 7.476.

Questa divergenza deriva da severe prese di profitto all'interno degli ecosistemi di intelligenza artificiale e semiconduttori altamente estesi. Nomi ad alto volume inclusi SanDisk, Seagate, Western Digital e Applied Materials hanno subito perdite intraday superiori al 9%. Il driver sottostante è la preoccupazione istituzionale per la sostenibilità del costo del capitale: anche con una stampa NFP più soft, i rendimenti obbligazionari USA a 10 anni sono rimbalzati verso l'area di riferimento del 4,5%, indicando che i mercati obbligazionari societari continuano a prezzare l'inflazione strutturale a lungo termine, limitando i multipli di valutazione delle azioni tech ad alto beta.

Il Mercato Crypto Stabilisce un Bottom On-Chain

Bitcoin rimbalza sopra $61,000

Gli asset digitali hanno capitalizzato sulla decelerazione macro, con Bitcoin (BTC) che ha riconquistato saldamente la soglia dei $61,000 e si è distanziato dal suo precedente minimo multi-giorno di $57,750. La riduzione dell'urgenza di aumento dei tassi di settembre ha scatenato una rotazione immediata di capitale speculativo fuori dal settore azionario AI sovraesteso e direttamente in riserve digitali liquide di valore.

Nonostante i venti contrari a breve termine, inclusa l'ansia delle azioni pubbliche per la perdita cartacea di $14 miliardi di MicroStrategy sulla sua posizione di 847,363 BTC, le metriche strutturali on-chain indicano esaurimento definitivo dei venditori. Le riserve nette degli exchange si sono ritratte ai minimi pluriennali comprensivi, guidate da una migrazione in giornata singola di $850 milioni fuori dai libri ordini centralizzati verso il cold storage ($352,7 milioni in BTC nativo e $503 milioni in USDC). Questo severo assottigliamento della fornitura spot degli exchange rende la classe di asset crypto altamente reattiva a qualsiasi espansione monetaria inaspettata o ulteriore deprezzamento dell'indice del dollaro.

Matrice Strutturale: Pesi di Risposta Cross-Asset Globali

|

Classe di Asset |

Livello di Prezzo Immediato |

Vettore Post-NFP |

Driver di Trasmissione Dominante |

Target Outlook Macro |

|

Dollaro USA (DXY) |

100.88 |

Negativo / Stallo |

Collasso del premio di aumento dei tassi di luglio; ritiro dalla resistenza a lungo termine 101.22. |

Supporto: 100.16Resistenza: 101.98 |

|

Oro Spot (XAU) |

$4,125.00 |

Forte Positivo |

Compressione dei rendimenti reali risk-free; diversificazione di asset sovrani sostenuta. |

Supporto: $4,100Target: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

Neutrale / Laterale |

Profondo trascinamento valutativo strutturale dai produttori di chip vs. riallocazione value difensiva. |

Floor: 7,300Soffitto: 7,600 |

|

Bitcoin (BTC) |

$61,250.00 |

Inversione Positiva |

Rotazione fuori dalle azioni tech; ampio drenaggio della fornitura degli exchange verso la custodia fredda. |

Floor: $58,000Target: $65,000 |

Inflessione Macro e Confini di Range: Livelli Chiave da Osservare

La convergenza dell'inflazione salariale sticky e dei volumi di buste paga in raffreddamento ha stabilito parametri di range altamente sensibili attraverso le principali classi di asset.

- La Zona di Consolidamento Azionaria (7,300–7,600): L'S&P 500 rimane bloccato all'interno di un canale laterale formale. Il livello 7,600 rappresenta la resistenza psicologica assoluta che corrisponde ai massimi storici, mentre la baseline 7,300 serve come il floor strutturale definitivo. L'Indice di Forza Relativa (RSI) che si muove precisamente a 50 conferma un equilibrio di potere a breve termine, richiedendo un breakout pulito nei componenti sottostanti prima di stabilire lo slancio direzionale.

- Il Confine di Inflessione del Dollaro (99.49–101.22): Per il DXY, una chiusura settimanale sotto il minimo settimanale 100.16/42 convaliderà un top tecnico, esponendo l'origine del breakout di giugno a 99.49. Al contrario, una violazione sistematica del pendio parallelo superiore a 101.22 riattiverebbe il framework bullish più ampio verso lo swing high di maggio di 101.98.

Catalizzatori Macro Core USA a Luglio 2026 Oltre il Rapporto NFP

Il cambio di regime strutturale sotto la Fed di Warsh ha significativamente aumentato la volatilità cross-asset, rendendo le prossime pubblicazioni di dati eventi binari ad alto impatto per i portafogli macro.

|

Data Target |

Evento Milestone Macro / Policy |

Meccanica Operativa & Impatto di Mercato |

|

14 Luglio 2026 |

Stampa CPI Inflazione USA di Giugno |

La variabile core che determina se l'inflazione strutturale sta decelerando attivamente. Qualsiasi calo sotto il marchio headline del 4,2% convalida la narrativa di pausa NFP. |

|

28–29 Luglio 2026 |

Riunione FOMC & Conferenza Stampa |

Seconda presidenza ufficiale del Presidente Warsh. I mercati dissezioneranno il testo della policy per la formalizzazione di una "pausa prolungata" e aggiornamenti al Dot Plot interno. |

|

Agosto 2026 |

Revisioni del Bureau of Labor Statistics |

Aggiornamenti del benchmark baseline occupazionale annuale, vitali per determinare se le espansioni di buste paga H1 erano strutturalmente sovrastimate. |

|

Continuo Q3 |

Cicli di Mediazione Doha USA–Iran |

Finestra di tracciamento geopolitico. Il progresso o il collasso governa direttamente la volatilità del petrolio greggio, alimentando le aspettative di inflazione dal lato dell'offerta. |

- I Vincoli Policy di Warsh: Dopo la sua conferma al Senato, il Presidente Fed Kevin Warsh ha smantellato i modelli di forward guidance per rendere la policy altamente reattiva ai dati. Mentre i framework standard di banca centrale interpreterebbero un'aggiunta NFP di 57,000 come una chiamata di emergenza per allentare, la dipendenza dichiarata di Warsh da indicatori alternativi non obsoleti come la media trimmed (attualmente al 2,4%) significa che la Fed ignorerà l'ammorbidimento strutturale del lavoro se la crescita salariale nominale rimane ostinatamente disconnessa dal target di inflazione del 2%.

- Il Trascinamento del Salario Reale: Il rapporto rivela che nonostante la crescita salariale nominale corrisponda al consenso al 3,5% YoY, la crescita salariale reale sta a -0,7% negativo per il secondo mese consecutivo. Con i consumi USA attualmente sostenuti da un tasso di risparmio personale esaurito di solo il 3%, questa contrazione limita la domanda dei consumatori al quintile di reddito superiore, aumentando il rischio di coda di un brusco rallentamento dei consumatori alla fine del 2026.

- L'Illusione Strutturale della Coppa del Mondo: L'inizio della Coppa del Mondo FIFA attraverso il Nord America è riuscito a generare il buffer di assunzione stagionale proiettato. I modelli di consenso, incluso il target di Goldman Sachs di più 40,000 aggiunte, sono stati completamente sovvertiti da un brusco calo di 61,000 nei settori del tempo libero e dell'ospitalità, evidenziando che le pressioni sui prezzi aziendali hanno limitato le assunzioni strutturali entry-level.

Playbook Strategico Istituzionale: Come Possono Prepararsi gli Investitori a Breve Termine?

Navigare un ambiente in cui la Federal Reserve si rifiuta di fornire forward guidance richiede un'adesione rigorosa a parametri quantitativi sopra il sentiment di mercato.

Fase 1: Riequilibrio Difensivo e Lock-In di Allocazione (3 Luglio – 14 Luglio)

Capitalizzare sul ritiro immediato dei rendimenti bloccando le allocazioni spot gold long sopra il muro strutturale di $4,100. Contemporaneamente, potare l'esposizione azionaria tech ad alto beta che rimane altamente vulnerabile alla compressione multipla sotto un regime di rendimenti obbligazionari del 4,5%.

Mantenere una postura neutrale sul dollaro USA. Non aggiungere short dollaro macro aggressivi fino a quando i prossimi dati CPI di giugno non dimostreranno formalmente una decelerazione dell'inflazione headline sotto il 4,0%.

Fase 2: Dispiegamento Direzionale Tattico Post-CPI (Post-14 Luglio)

Se il CPI USA arriva più freddo del previsto insieme al NFP soft di giugno, confermerà una pausa policy definitiva dalla Fed di Warsh. Passare a scalare le posizioni con leva nelle azioni di crescita rate-sensitive e aumentare l'allocazione di capitale agli asset digitali liquidi come BTC e ETH mentre il mercato elimina il rischio di coda dell'aumento dei tassi di settembre.

Se il CPI stampa caldo (sopra il 4,3%), la combinazione di inflazione sticky e crescita in stallo scatenerà un pricing stagflazionario acuto. Liquidare immediatamente le posizioni azionarie deboli, coprire l'esposizione crypto long e tornare al cash/DXY mentre il mercato si precipita a prezzare l'aumento dei tassi di settembre di nuovo nei libri ordini.

Conclusione: La Tesi Macro Istituzionale

I modelli di correlazione tradizionali a variabile singola sono temporaneamente rotti mentre il capitale macro globale processa una transizione strutturale dal tracking quantitativo della crescita al tracking rigoroso dell'inflazione-prezzo. Gli ultimi dati del lavoro USA non segnalano un collasso economico classico, ma piuttosto un riequilibrio strutturale in un ambiente low-hire, low-fire complicato da un esodo di partecipazione lavorativa.

Gli allocatori di asset devono mantenere un bias altamente disciplinato e non-direzionale attraverso gli indici azionari più ampi mentre concentrano il capitale in giochi di scarsità pura, specificamente oro spot e asset digitali on-chain nativi, che sono strutturalmente isolati dalle dinamiche salariali reali negative e dalle pressioni sui margini aziendali che si stanno attualmente sviluppando attraverso il paesaggio aziendale tradizionale.