Ringkasan Eksekutif

Ekosistem aset digital tiba pada persimpangan harga paling kritis tahun 2026 ketika Bitcoin (BTC) menutup bulan Juni yang menyakitkan dengan penurunan sekitar 20%, sempat menyentuh level terendah 21 bulan di $57,749. Penurunan cepat dari puncak awal Q2 di $82,814 turun ke batas psikologis penting $60,000 menunjukkan perubahan rezim struktural yang dipicu oleh dua guncangan likuiditas yang hampir bersamaan: rekor outflow bulanan neto terburuk untuk ETF Bitcoin spot AS sejak inception, dan pivot kebijakan hawkish oleh Ketua Federal Reserve yang baru dilantik Kevin Warsh.

Dengan Indeks Ketakutan & Keserakahan Crypto mencatat level Ketakutan Ekstrem di 18, narasi pasar yang dominan telah terbalik secara fundamental. Perdagangan devaluasi institusional yang mendorong BTC ke all-time high Oktober 2025 di $126,223 telah mencapai ceiling makro definitif karena imbal hasil bebas risiko riil tetap struktural tinggi. Namun, permintaan floor struktural on-chain tetap sangat aktif, ditandai dengan akumulasi whale agresif dan treasury korporat publik yang menyerap pasokan tidak likuid.

Laporan institusional mendalam ini merinci rantai transmisi mekanis, tonggak moneter, hambatan regulasi, dan metrik on-chain sistematis yang mengatur jalur harga Bitcoin selama dua kuartal berikutnya tahun 2026.

Katalis Makro Inti Bitcoin di H2 2026 dan Timeline Regulasi

Secara historis, Bitcoin telah diperdagangkan sebagai spons likuiditas yang sangat responsif. Paruh pertama tahun 2026 telah memperkenalkan friksi struktural parah di seluruh sumbu legislatif dan bank sentral, menggeser horizon waktu institusional ke jendela akhir tahun.

|

Tanggal Target |

Peristiwa Tonggak Makro / Kebijakan |

Mekanik Operasional & Dampak Pasar |

|

2026-07-14 |

Rilis Data CPI AS |

Indikator inti untuk ekspektasi suku bunga jangka pendek. Pembacaan yang lebih dingin berfungsi sebagai katalis biner langsung untuk mengurangi penekanan aset berisiko. |

|

2026-07-28–29 |

Pertemuan FOMC (Ketua Kedua Warsh) |

Variabel makro utama. Pasar mencari kelanjutan dari sikap "no forward guidance" atau formalisasi bias kenaikan suku bunga. |

|

Recess Agustus 2026 |

Batas Waktu Sidang Senat UU CLARITY AS |

Jendela legislatif untuk kejelasan kerangka regulasi. Kegagalan melewati sebelum recess menggeser timeline eksekusi ke akhir musim gugur atau 2027. |

|

H2 Berkelanjutan |

Implementasi UU GENIUS AS |

Finalisasi aturan stablecoin AS yang komprehensif, mempercepat on-ramp fiat yang struktural patuh. |

- Guncangan Makro Warsh: Menyusul konfirmasi Senat bersejarah 54:45, pertemuan debut Ketua Fed Kevin Warsh pada 17 Juni menghancurkan asumsi pasar dengan mempertahankan suku bunga benchmark stabil di 3.50%–3.75% sambil menghapus forward guidance. Dengan setengah dari 18 pejabat FOMC memproyeksikan kenaikan suku bunga di 2026, pasar telah sepenuhnya membatalkan pricing pemotongan suku bunga.

- Hambatan UU CLARITY: Negosiasi bipartisan atas klausul etika runtuh pada 9 Juni, menghancurkan target penandatanganan awal Gedung Putih pada 4 Juli. RUU ini, yang mengurangi risiko kepatuhan institusional dengan mendefinisikan batas CFTC dan SEC, memerlukan 60 suara Senat. Saat ini mengamankan 2 suara Demokrat lintas partai, membutuhkan 7 lagi untuk menghindari slip timeline total.

- Hambatan Geopolitik: Gencatan senjata yang rapuh di Timur Tengah tetap sangat sensitif, dengan Iran menolak pembicaraan tingkat tinggi langsung dengan utusan AS di Doha. Tailwind energi yang tinggi terus mengancam inflasi sisi pasokan, memberikan perlindungan fundamental untuk sikap hawkish Fed.

Pemodelan Kuantitatif Order Book BTC: Tingkatan Arus Modal dan Metrik Likuiditas

Analisis cross-sectional yang ketat dari volume pasar spot, premium derivatif, dan treasury korporat mengungkapkan empat vektor modal berbeda yang bertindak pada order book BTC.

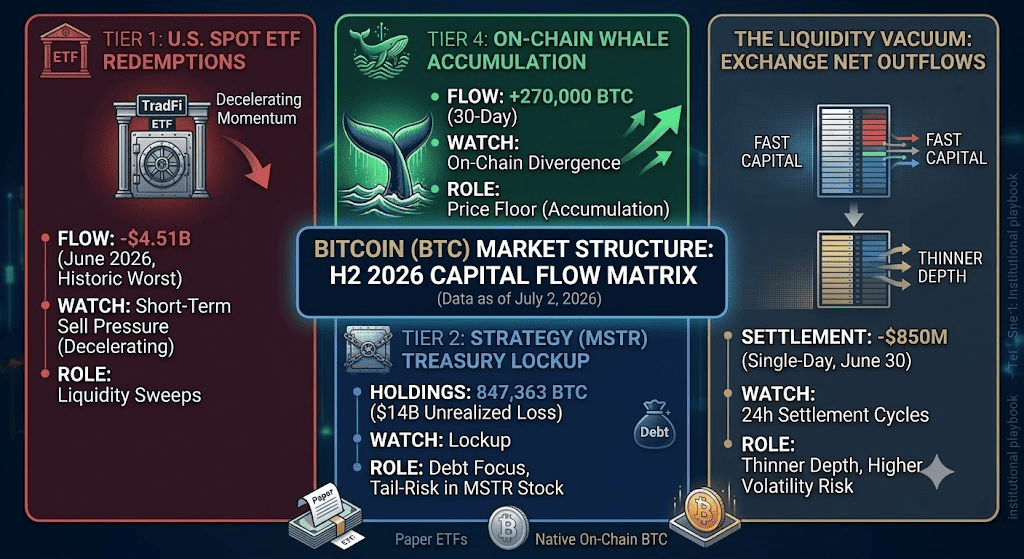

Tingkat 1: Penebusan ETF Spot AS, Indikator Arus Modal Utama

Gateway institusional telah bertransisi dari sumber permintaan marginal agresif menjadi saluran likuidasi besar-besaran. ETF Bitcoin spot AS mencatat $4.51 miliar outflow neto bersejarah pada Juni 2026, melampaui rekor sebelumnya $3.56 miliar yang ditetapkan pada Februari 2025. Agregat aset ETF yang dikelola telah mundur ke $72.8 miliar dari tertinggi awal tahun dekat $104 miliar. Pengajuan 13F Q1 mengkonfirmasi bahwa institusi pelaporan mengurangi eksposur neraca kolektif mereka sebesar 17%, menurunkan kepemilikan agregat dari 313,000 BTC ke 261,000 BTC.

Arus ETF Bitcoin spot harian di H1 2026 | Sumber: SoSoValue

Indeks Premium Coinbase telah mempertahankan postur negatif selama sekitar 8 minggu, menunjukkan bahwa tekanan jual marginal sangat domestik dan terkonsentrasi di sesi AS.

Outflow bersejarah ini menunjukkan bahwa momentum penawaran institusional TradFi telah sementara rusak. Karena arus ETF secara historis bertindak sebagai indikator utama untuk penemuan harga jangka pendek Bitcoin, memimpin 1–3 minggu, penjualan struktural berkelanjutan ini langsung menguras pasar dari inflow fiat marginal. Premium Coinbase negatif yang persisten secara struktural memvalidasi bahwa institusi Amerika secara agresif mengurangi eksposur aset berisiko, meninggalkan Bitcoin sangat bergantung pada pembelian spot luar negeri dan dukungan on-chain lokal untuk mempertahankan baseline $58,000.

Tingkat 2: Treasury Korporat dan Perusahaan Treasury Aset Digital (DATCOs)

Model akumulasi yang terkait ekuitas publik mengalami uji stres struktural berkepanjangan pertama mereka karena kerugian kertas meluas secara signifikan.

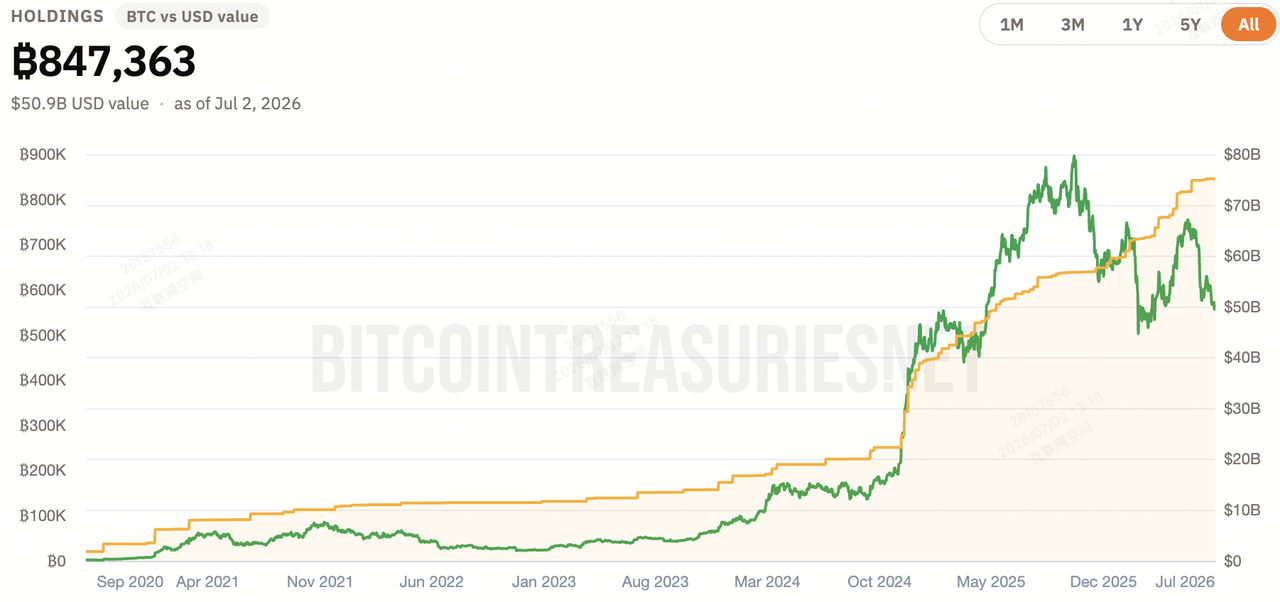

Eksposur Bitcoin Strategy (MSTR)

Kepemilikan Bitcoin Strategy | Sumber: Bitcoin Treasuries

Memegang cadangan besar 847,363 BTC dengan basis biaya rata-rata sekitar $75,651. Dengan harga spot melayang dekat $60,000, Strategy (MSTR) kerugian kertas tidak terealisasi mencapai $14 miliar yang mencengangkan. Partisipan pasar sangat mendiskon tail-risk keberlanjutan struktur pembiayaan MSTR, khususnya lapisan saham preferen Short-Term Resilient Convertible (STRC)nya.

Sementara tumpukan besar Strategy tetap struktural terkunci dan terisolasi dari likuidasi paksa langsung, skala kerugian kertas $14 miliar ini memperkenalkan overhang psikologis berat. Pasar secara aktif mempricingkan tail-risk seputar stres pembiayaan; jika saham MSTR mengalami penurunan korporat dalam, ini berisiko memberi makan loop negatif kembali ke harga spot Bitcoin, mengubah narasi cadangan korporat dari sink pasokan jangka panjang menjadi sumber potensial kecemasan pasar makro.

Pembeli Marginal Lainnya

Metaplanet Jepang menyelesaikan penggalangan modal korporat $5.31 miliar untuk melanjutkan akumulasi treasury programatiknya, dan Hyperscale Data menambahkan 49.25 BTC pada 1 Juli. Namun, pembelian korporat struktural telah kehilangan kemampuannya untuk mengejutkan order book, sebagaimana dibuktikan oleh reaksi harga yang teredam terhadap pengumuman pembelian terbaru.

Ini mengungkapkan titik jenuh yang jelas dalam narasi treasury korporat. Sementara perusahaan seperti Metaplanet dan Hyperscale Data memberikan floor struktural yang andal dan jangka panjang dengan menyerap pasokan yang beredar, daya beli marginal mereka tidak lagi cukup untuk mengkatalisis momentum naik dengan sendirinya. Pada Juli 2026, akumulasi korporat Bitcoin telah berhasil bertransisi menjadi jaring pengaman pasif daripada driver aktif lonjakan harga jangka pendek.

Tingkat 3: Ekspansi Pialang Makro dan Infrastruktur Teknologi

Melawan pelarian modal jangka dekat, rel fintech ritel dan institusional utama secara agresif menskalakan akses produk dan meningkatkan keamanan jaringan, membangun infrastruktur yang lebih kuat untuk leg siklis berikutnya. Sementara metrik ini tidak langsung membalikkan penebusan ETF saat ini, mereka secara langsung memperluas saluran distribusi ritel dan mengurangi friksi onboarding institusional tingkat tinggi:

Mainnet Publik Robinhood dan Pengurangan Friksi Tanpa Biaya

Pada 1 Juli 2026, Robinhood secara resmi meluncurkan Robinhood Chain mainnet publiknya, meluncurkan Maker/Taker Orders tanpa biaya untuk klien AS, dan memperluas perdagangan crypto spot ke Inggris Raya.

Dengan menghilangkan biaya eksekusi untuk partisipan pasar volume tinggi dan memperluas akses spot di seluruh Inggris, kerangka ini secara dramatis menurunkan friksi transaksi ritel. Ini secara efektif mempersiapkan pipeline likuiditas ritel untuk bertindak sebagai pengganda permintaan langsung begitu sentimen makro bergeser keluar dari Ketakutan Ekstrem.

Privasi Jaringan dan Peningkatan Self-Custody Kriptografi

Penyempurnaan protokol di bawah hood yang diselesaikan pada 30 Juni menambal kelemahan privasi kritis dalam fitur PrivateBroadcast, yang sebelumnya berisiko membocorkan alamat IP node, dan meningkatkan konfigurasi protokol multi-signature MuSig2 untuk menolak format kunci yang tidak valid selama setup transaksi.

Peningkatan fundamental jaringan ini secara drastis mengoptimalkan jalur self-custody korporat dan institusional. Menyelesaikan kerentanan kebocoran IP memastikan treasury korporat yang berpikiran kepatuhan dapat menjalankan node dengan aman tanpa mengorbankan posisi jaringan proprietary, sementara penjaga keamanan MuSig2 menghilangkan risiko single-point-of-failure katastropik dalam model custody multi-sig kolaboratif. Ini secara signifikan menurunkan hambatan risiko operasional untuk modal keuangan tradisional yang menunggu untuk mengalokasikan langsung on-chain.

Tingkat 4: Akumulasi Whale On-Chain dan Kelelahan Miner

Divergensi counter-trend terkuat sedang terwujud langsung on-chain, mengekspos pembagian yang tajam antara penjualan pasar kertas dan penyerapan aset fisik.

Rasio exchange ke whale Bitcoin | Sumber: CryptoQuant

- Divergensi Whale: Menurut data CryptoQuant, entitas whale telah net-akumulasi lebih dari 270,000 BTC selama 30 hari terakhir. Ini merupakan fase akumulasi tajam yang berlawanan sepenuhnya dengan penebusan ETF multi-miliar dolar.

- Penipisan Exchange: Cadangan exchange terpusat telah mencapai terendah komprehensif 7 tahun. Pada 30 Juni saja, modal neto $850 juta, termasuk $352.7 juta dalam BTC natif dan $503 juta dalam USDC, ditarik dari order book terpusat, menunjuk pada migrasi likuiditas ekstensif ke cold storage dan jaringan settlement institusional.

Matriks Struktural: Bobot Arah Modal BTC Total

|

Vektor Modal / Tingkat |

Estimasi Volume / Skala |

Jendela Pasar |

Lintasan Operasional & Target |

|

Penebusan ETF Spot |

-$4.51B (Agregat Juni) |

Sweeps Likuiditas Harian |

Tekanan Jual Jangka Pendek Dominan (Melambat) |

|

Akumulasi Whale |

+270,000 BTC (30-Hari) |

On-Chain Berkelanjutan |

Floor Harga Makro Utama (Agresif) |

|

Treasury Strategy (MSTR) |

847,363 BTC (Kerugian Tidak Terealisasi $14B) |

Lockup Struktural |

Fokus Layanan Utang; Diskon Tail-Risk |

|

Net Outflow Exchange |

-$850M (Frame Hari Tunggal) |

Siklus Settlement 24j |

Penipisan Order Book; Volatilitas Meningkat |

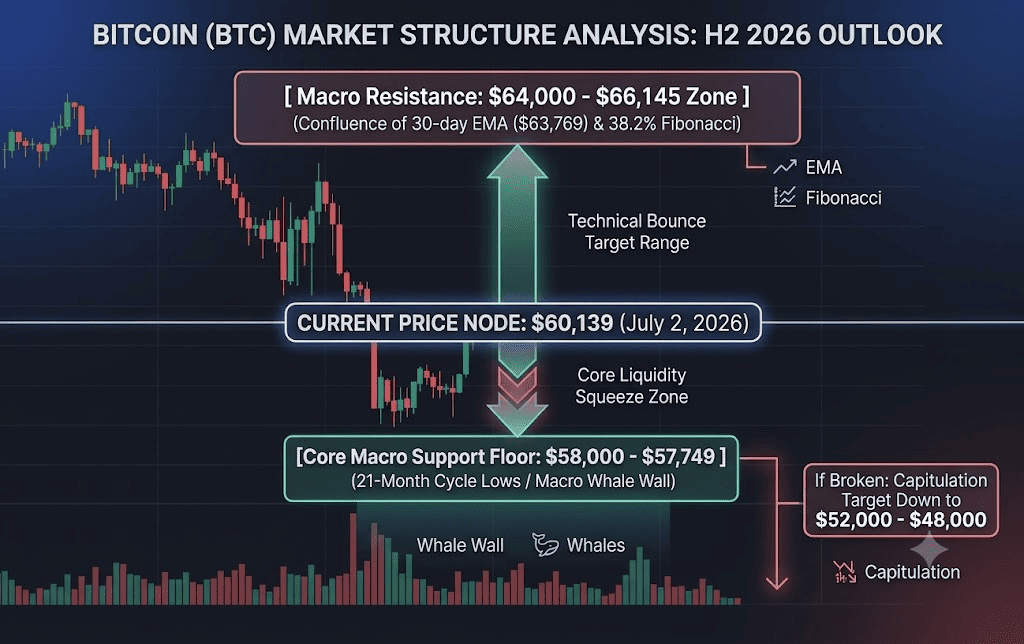

Kerangka Teknis: Zona Squeeze dan Target Breakdown untuk Harga Bitcoin

Pengurangan cadangan exchange spot, ditambah dengan kedalaman order book yang terkompresi di seluruh venue domestik utama, telah menciptakan lingkungan yang sangat bergantung pada jalur di mana pergerakan jangka pendek diperbesar.

- Zona Squeeze ($58,000–$60,000): Rentang ini merupakan medan pertempuran utama. Data siklus historis dari model halving 4 tahun menunjukkan bahwa fase bear pasca-puncak biasanya meluas melalui Q3. Pemodelan downside revisi Citigroup memetakan target bear-case $53,000 jika kondisi makroekonomi memburuk lebih lanjut.

- Target Pembalikan ($64,000–$66,145): Pembalikan tren struktural memerlukan penutupan harian bersih di atas VWAP Anchor bulanan Juni ($63,417) dan level retracement Fibonacci 38.2% di $66,145. Mencapai ini akan sinyal short-squeeze yang mampu menarik alokator institusional trend-following kembali ke pasar.

Playbook Trading Strategis Bitcoin: Matriks Manajemen Risiko di H2 2026

Navigasi ceiling makro H2 netral-ke-bearish saat ini memerlukan kepatuhan ketat pada indikator kuantitatif daripada sentimen.

Fase 1: Akumulasi Defensif dan Konfirmasi Makro (2 Juli – 29 Juli)

Aksi harga Bitcoin tetap struktural dibatasi oleh sikap hawkish Federal Reserve. Akumulasi long strategis harus dibatasi pada tes konfirmasi dinding struktural $58,000.

Jangan salah artikan bounces teknis singkat sebagai pembalikan siklus penuh. Desk eksekusi institusional harus menunggu 3 hari berturut-turut inflow ETF spot neto melebihi $100 juta/hari bersama dengan Premium Coinbase positif sebelum menskalakan ke eksposur spot berat atau leveraged long.

Fase 2: Pembalikan Makro atau Breakdown Kapitulasi (Pasca-FOMC Juli)

- Trigger Downside: Penutupan harian di bawah $57,700 menginvalidasi tesis bottom teknis saat ini. Jika terpicu, posisi harus di-hedge atau ditutup secara sistematis untuk melindungi modal terhadap cascade cepat yang didorong leverage turun ke jendela kapitulasi $52,000–$48,000.

- Trigger Upside: Kemajuan UU CLARITY yang bersamaan dengan nada yang lebih lembut dari Kevin Warsh selama konferensi pers 29 Juli akan menandai bottom makro. Target realokasi upside langsung karena pasar bersiap untuk mempricingkan run-up yang dipercepat ke leg pemulihan akhir 2026/2027.

Kesimpulan: Apa Tesis Institusional Bitcoin untuk H2 2026?

Model evaluasi fundamental tradisional tetap sementara terputus dari pricing aset karena pasar mencerna transisi struktural dari ETF publik kembali ke jaringan likuiditas on-chain natif. Struktur pasar Bitcoin saat ini adalah tarik-menarik klasik antara ceiling likuiditas makro yang kaku dan floor akumulasi whale on-chain yang agresif dan historis sound.

Trader harus mempertahankan bias netral hati-hati melalui Q3, memanfaatkan level support ketat $58,000 untuk mengelola parameter risiko defensif, sambil aktif mempersiapkan deployment modal untuk pembalikan tren struktural yang terkonfirmasi di awal Q4.