En avril 2026, Abbott Laboratories (ABT) navigue dans une phase de récupération complexe. Bien que la société ait atteint un plus bas sur 52 semaines de 100,85 $, elle exécute simultanément un pivot stratégique vers les diagnostics oncologiques à forte croissance. Suite à la clôture de l'accord Exact Sciences le 23 mars 2026, Abbott a sécurisé une position dominante sur le marché américain de dépistage de 60 milliards de dollars.

Cependant, le sentiment des investisseurs reste fragile : Les haussiers pointent la croissance de 17% dans la franchise Diabetes Care et une hausse projetée de 12,4% du chiffre d'affaires des dispositifs médicaux comme catalyseurs d'un rebond, tandis que les baissiers sont effrayés par un verdict de 70 millions de dollars d'un jury de Chicago concernant la sécurité des préparations pour nourrissons et des baisses persistantes de 9% dans la division Nutrition.

Alors que le rapport de bénéfices T1 du 16 avril 2026 arrive, Abbott lutte pour prouver que son statut de Dividend King reste une aubaine plutôt qu'un piège à valeur. Avec l'estimation consensuelle Zacks pour le BPA fixée à 1,14 $ et les revenus à 11,02 milliards de dollars, le marché recherche des preuves que les 8 nouveaux produits prévus pour 2026 peuvent compenser les vents contraires macroéconomiques. Ce guide détaille la prédiction du prix de l'action ABT pour 2026 en utilisant les données de Zacks Research, Barclays, MarketBeat et GuruFocus.

Vous découvrirez également comment obtenir une exposition aux actions tokenisées Abbott Laboratories (ABT) ABTON via BingX.

Top 5 des choses que les investisseurs Abbott doivent savoir en 2026

- La synergie Exact Sciences : Le boost de ventes supplémentaires de 3 milliards de dollars provenant de l'acquisition d'Exact Sciences est le principal moteur de croissance pour 2026, bien qu'il soit attendu qu'il soit dilutif de 0,20 $ par action à court terme.

- L'ombre juridique de 70M$ : Un récent jugement de 70 millions de dollars dans un procès concernant les préparations pour nourrissons NEC en avril 2026 a introduit un risque de litige significatif, avec des centaines de cas similaires encore en attente.

- Domination du Diabetes Care : Le système FreeStyle Libre a dépassé 7,5 milliards de dollars de ventes en 2025 ; son expansion 2026 dans le bien-être en vente libre via Lingo et Libre Rio reste un pilier fondamental clé.

- Redressement du segment Nutrition : Après une baisse de 9% en glissement annuel fin 2025, la direction s'attend à un "retour à la croissance" au S2 2026, soutenu par le lancement de 8 nouveaux produits nutritionnels.

- Lancement de l'ablation par champ pulsé (PFA) : L'approbation FDA du cathéter Volt PFA positionne Abbott pour capturer des parts de marché dans le secteur de l'électrophysiologie à forte marge tout au long de 2026.

Qu'est-ce qu'Abbott Laboratories (ABT) ?

Abbott Laboratories est un leader mondial de la santé avec une capitalisation de marché de 179 milliards de dollars en avril 2026. Fondée en 1888, la société opère un modèle d'entreprise très diversifié à quatre piliers : Dispositifs médicaux, Diagnostics, Nutrition et Pharmaceutiques établis.

Sous la direction du PDG Robert Ford, Abbott a transitionné d'une puissance de tests COVID vers un innovateur MedTech diversifié. Son fossé concurrentiel est construit sur sa série de 56 années consécutives d'augmentation de dividendes et son leadership dans la surveillance continue de glucose (CGM). Abbott maintient actuellement une solidité financière équivalente CET1 avec un ratio dette/fonds propres de 0,19, lui permettant de financer des acquisitions massives comme Exact Sciences tout en maintenant un rendement de dividende de 2,51%.

Abbott entre dans le T1 2026 avec des prévisions de BPA de 1,12$–1,18$. Bien que l'action ait lutté avec une baisse d'un an de 20,39%, son P/E à terme de 16,42 suggère qu'elle se négocie avec une décote significative par rapport aux moyennes historiques et aux pairs comme Intuitive Surgical.

Performance de l'action Abbott Laboratories (ABT) en 2025 : Un bilan

Abbott Laboratories (ABT) a navigué dans un 2025 volatil caractérisé par un découplage régulier de sa dépendance aux diagnostics de l'ère pandémique et un recentrage sur ses segments MedTech et Nutrition de base. Tout au long de l'année, la performance de l'action a été ancrée par la franchise FreeStyle Libre, qui a maintenu une trajectoire de croissance à deux chiffres constante, dépassant 7,5 milliards de dollars de ventes annuelles.

Cependant, l'action a fait face à une résistance significative d'un environnement macroéconomique agité et de vents contraires de change persistants qui ont réduit d'environ 2–3% les revenus internationaux rapportés. Malgré ces pressions, Abbott a maintenu son statut de Dividend King, terminant 2025 avec un ratio de distribution près de 63%, signalant aux investisseurs axés sur les revenus que ses flux de trésorerie restaient robustes même si la croissance organique se situait dans les modestes chiffres élevés à un chiffre.

Concrètement, 2025 a servi d'année de transition où le marché a recalibré le multiple de valorisation d'ABT d'un gagnant COVID vers un innovateur de santé diversifié. La division Dispositifs médicaux de la société a émergé comme le principal générateur d'alpha, alimentée par l'adoption rapide de sa valve cardiaque Navitor et du stimulateur cardiaque sans sonde AVEIR. Bien que le segment Nutrition ait lutté avec des hausses de coûts de fabrication et les retombées de contrats perdus, l'année s'est conclue avec un pivot stratégique vers l'innovation, préparant le terrain pour les huit lancements de produits programmés pour 2026. Pour les investisseurs, l'action de prix 2025 a établi un niveau de support psychologique ferme près de la barre des 100$, prouvant que bien que la croissance soit non linéaire, le modèle d'entreprise diversifié à quatre piliers de la société fournissait un amortisseur nécessaire contre les ralentissements spécifiques au secteur.

Stratégie 2026 d'Abbott : Le pivot de précision

- Intégration oncologique : En intégrant le portfolio Precision Oncology dans l'OncoEMR de Flatiron Health, Abbott rationalise les diagnostics pour plus de 4 700 fournisseurs, sécurisant des revenus récurrents à long terme.

- Le pilier biosimilaire : Abbott a identifié les biosimilaires comme le nouveau moteur de croissance stratégique pour son segment Pharmaceutiques établis (EPD), ciblant une croissance à deux chiffres dans les marchés émergents comme l'Inde et le Brésil.

- Innovation de l'insuffisance cardiaque : L'approbation FDA de février 2026 du dispositif CardioMEMS HERO renforce la domination d'Abbott dans la surveillance à distance de l'insuffisance cardiaque.

Perspectives d'investissement action ABT 2026 : Récupération à 144$ vs plancher baissier à 95$

Prévisions des actions Abbott Laboratories (ABT) pour 2026 par les analystes de Wall Street

Les perspectives 2026 pour ABT dépendent de savoir si sa force dans les dispositifs médicaux peut surpasser ses responsabilités en Nutrition et juridiques.

Le scénario haussier : Rebond blue chip d'Abbott à 144$

La poussée haussière vers 144$ repose sur le succès d'Abbott à weaponiser ses récentes F&A pour enflammer un segment Diagnostics stagnant. En intégrant Exact Sciences, Abbott obtient un accès immédiat à un marché de dépistage oncologique de 60 milliards de dollars, inversant potentiellement quatre trimestres consécutifs de croissance organique négative. Les investisseurs devraient surveiller un dépassement des revenus T1 surpassant le consensus de 11,02 milliards de dollars, porté par une triple menace dans les dispositifs médicaux : le cathéter Volt PFA capturant une part de marché d'ablation à deux chiffres, le FreeStyle Libre 3 s'étendant sur le marché Type 2 non-insuline, et le Lingo biowearable grand public atteignant l'échelle du marché de masse.

Concrètement, ce scénario déclenche une re-notation de valorisation du P/E à terme actuel de 16,4x vers les normes historiques de 20x+. Un déploiement réussi des 8 nouveaux produits Nutrition prévus pour 2026 servirait de signal définitif que la crise des formules est terminée, permettant au segment de récupérer son rôle de vache à lait à forte marge. Si Abbott atteint le haut de ses prévisions de BPA de 5,80$, la dynamique de l'action Abbott coupera probablement à travers la moyenne mobile sur 200 jours de 120,47$, se transformant d'un jeu de valeur en un composé de croissance à haut rendement.

Le scénario de base : Stabilisation à juste valeur de 134$

Le scénario de base positionne Abbott comme le composé défensif ultime, atteignant l'objectif consensuel des analystes de 134,58$. Cette perspective est ancrée par la série de croissance de dividende de 56 ans d'Abbott, qui devient irrésistible pour les investisseurs institutionnels qui détiennent 75,18% des actions alors que l'action se négocie près des plus bas sur 52 semaines. Bien que l'accord Exact Sciences introduise une dilution de 0,20$ par action en 2026, le marché devrait absorber cela comme une dépense intelligente qui sécurise une décennie de leadership diagnostique. Une performance stable à travers les 15 marchés thérapeutiques clés dans le segment Pharmaceutiques établis (EPD) fournit le plancher nécessaire pour cette récupération.

Pour les traders, ce scénario représente une réversion à la moyenne où ABT suit la récupération plus large de l' indice S&P 500 Healthcare. Le succès est défini par Abbott atteignant le milieu de son objectif de croissance organique des ventes de 6,5%–7,5%. Avec un ratio de liquidité sain de 1,58 et un faible ratio dette/fonds propres de 0,19, le bilan de la société reste une forteresse, lui permettant d'ignorer les fluctuations macro mineures. Les investisseurs devraient voir cela comme un chemin à faible volatilité où le rendement de dividende de 2,51% complète une appréciation de prix stable de 30% alors que le sentiment du marché passe du scepticisme à une stabilité d'achat modérée.

Le scénario baissier : Test de support à 95$ au milieu des litiges

La glissade baissière vers 95$ est basée sur la contagion des gros titres du verdict de 70 millions de dollars du jury de Chicago. Si ce jugement crée un précédent pour les centaines de poursuites NEC en attente, le marché commencera à intégrer un cadre de règlement de plusieurs milliards de dollars, similaire aux surplombs de litige vus dans le secteur pharmaceutique plus large. Cette pression juridique, combinée à 18 révisions à la baisse du BPA le mois dernier, suggère que l'argent intelligent se prépare pour une période soutenue de sous-performance. Si le segment Nutrition échoue à sortir de sa baisse de 9% au T3, le plancher psychologique de l'action à 100,30$ s'effondrera probablement.

Au-delà des litiges, le scénario baissier est alimenté par un environnement macro agité où les vents contraires de change continuent d'éroder les 60% de revenus générés hors des États-Unis. Le sentiment persistant de Zacks Rank #4 (Vente) pourrait conduire l'action vers son plus bas sur 12 mois alors que les investisseurs pivotent vers des pairs MedTech à plus forte croissance comme Globus Medical (GMED). Dans ce scénario, les coûts de fabrication Nutrition d'Abbott restent obstinément élevés en raison de l'inflation des matières premières, comprimant les marges et forçant la direction à abaisser le plancher de BPA FY 2026 sous 5,55$, menant à un test de la zone de support 90$–95$.

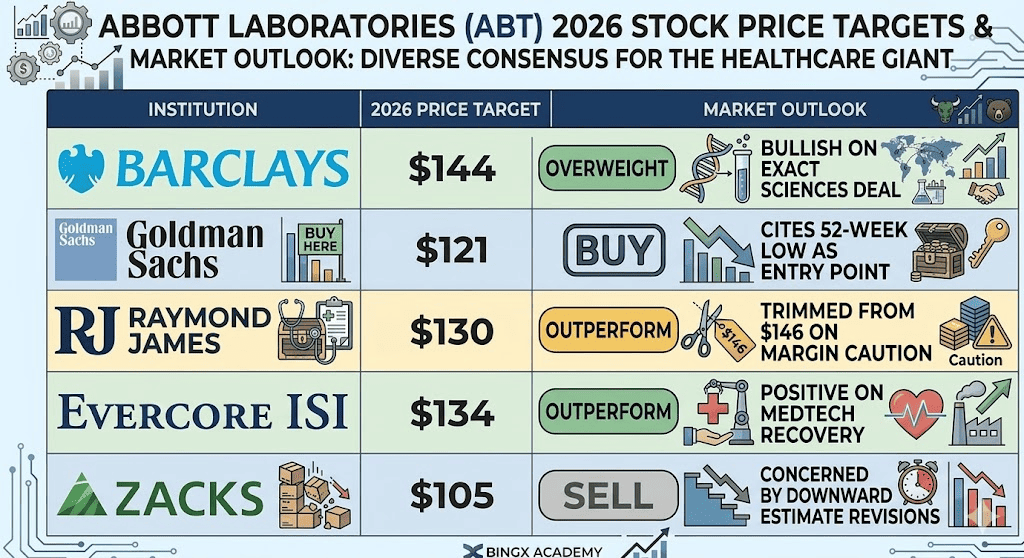

Prévisions de prix des actions ABT pour 2026 par les analystes de Wall Street

|

Institution |

Objectif de prix 2026 |

Perspectives du marché |

|

Barclays |

144$ |

Surpondération : Haussier sur l'accord Exact Sciences. |

|

Goldman Sachs |

121$ |

Achat : Cite le plus bas sur 52 semaines comme point d'entrée. |

|

Raymond James |

130$ |

Surperformance : Réduit de 146$ par prudence sur les marges. |

|

Evercore ISI |

134$ |

Surperformance : Positif sur la récupération MedTech. |

|

Zacks Research |

105$ |

Vente : Préoccupé par les révisions d'estimation à la baisse. |

Comment trader les actions Abbott (ABT) sur BingX

Tirez parti des outils prédictifs BingX AI pour analyser le sentiment du marché en temps réel d'Abbott et les indicateurs techniques avant d'exécuter votre trade sur l'interface transparente de la plateforme.

Paire de trading ABTON/USDT sur le marché spot BingX

Acheter, vendre ou HODL l'action tokenisée Ondo Abbott (ABTON) sur le marché spot

- Se connecter et déposer : Accédez à votre compte sur l'application ou le site web BingX et assurez-vous que votre compte de fonds est approvisionné en USDT.

- Rechercher ABTON : Naviguez vers le marché spot et utilisez la barre de recherche pour localiser la paire ABTON/USDT, la représentation tokenisée des actions Abbott Laboratories par Ondo Global Markets.

- Analyser et configurer : Utilisez les graphiques BingX AI intégrés pour identifier les points d'entrée, puis sélectionnez votre type d'ordre (Limite ou marché).

- Exécuter le trade : Entrez le montant d'ABTON que vous souhaitez acheter et cliquez sur Acheter ABTON pour ajouter le géant de la santé à votre portefeuille instantanément.

Top 5 des risques à surveiller pour les investisseurs d'actions ABT en 2026

Pour naviguer avec succès sur le marché 2026, les investisseurs doivent équilibrer l'expansion agressive d'Abbott dans les diagnostics du cancer contre ces cinq vents contraires macro et opérationnels critiques.

- Escalade des litiges NEC : D'autres verdicts de jury défavorables suite au jugement de 70 millions de dollars de Chicago pourrait forcer Abbott à établir des provisions de responsabilité massives, reflétant les surplombs juridiques vus dans les cas de délit toxique hérités.

- Contraintes de volume Nutrition : L'inflation persistante des matières premières et la perte de contrats WIC clés peuvent atteindre un plafond de prix, empêchant le segment Nutrition d'atteindre sa récupération de volume projetée H2 2026.

- Dilution F&A : L'intégration de l'accord Exact Sciences devrait être dilutive de 0,20$ par action jusqu'en 2026, ce qui peut presser les multiples de valorisation à court terme malgré les gains stratégiques à long terme.

- Volatilité monétaire et géopolitique : Avec 60% des revenus provenant de l'international, un USD fort soutenu ou des changements réglementaires dans les marchés émergents pourrait retirer des points de pourcentage significatifs de la croissance organique rapportée.

- Pressions concurrentielles PFA : Bien que le cathéter Volt PFA soit une percée, la concurrence intense dans l'espace électrophysiologie de rivaux établis pourrait limiter la capacité d'Abbott à capturer les 15%+ de part de marché projetés.

Réflexions finales : Devriez-vous investir dans les actions Abbott (ABT) en 2026 ?

Abbott Laboratories en 2026 est un jeu classique de qualité à prix réduit. Les moteurs dispositifs médicaux et diabète de base de la société fonctionnent à plein régime, pourtant l'action est alourdie par les problèmes hérités de Nutrition et le bruit juridique. Pour l'investisseur axé sur les revenus, le rendement de 2,51% et le statut Dividend King fournissent un filet de sécurité. Cependant, l'appel aux bénéfices du 16 avril sera le test décisif ultime : la direction doit prouver que l'acquisition Exact Sciences et le pipeline de nouveaux produits peuvent générer assez d'alpha pour surmonter le surplomb juridique de 70 millions de dollars.

Rappel de risque : Le trading et l'investissement en actions comme ABT implique un risque significatif de perte en capital. La performance est sensible aux changements réglementaires, aux verdicts de jury et aux tendances de santé mondiales. Effectuez toujours une diligence raisonnable indépendante avant d'allouer du capital.

Lectures connexes

- Prédiction du prix des actions UnitedHealth (UNH) 2026 : Récupération pilotée par l'IA ou piège réglementaire à 306$ ?

- Prédiction du prix des actions Johnson & Johnson (JNJ) 2026 : Vitesse oncologique ou piège talc de 15 milliards$ ?

- Prédiction de prix JPMorgan Chase (JPM) 2026 : Défense forteresse ou alpha piloté par l'IA à 330$ ?

- Prédiction de prix Goldman Sachs (GS) 2026 : Renaissance stratégique ou piège à valeur à 860$ ?

- Prédiction de prix GE Aerospace (GE) 2026 : Le carnet de commandes de 190 milliards$ peut-il défier les peurs de valorisation ?