En avril 2026, Vicinity Centres (VCX) mise double sur l'Experience Retail. Alors que le secteur REIT au sens large fait face à des vents contraires du e-commerce, VCX a agressivement recyclé le capital, augmentant la pondération de ses actifs premium de 51% à 66% en seulement trois ans. Malgré un début mitigé en 2026, le profil crédit de l'entreprise reste une forteresse ; le 31 mars 2026, S&P Global a confirmé sa notation 'A' avec une perspective stable. Les investisseurs sont actuellement polarisés : les haussiers pointent vers les écarts de location de +9,7% dans les centres premium comme Chadstone comme précurseur d'une explosion des bénéfices, tandis que les sceptiques s'inquiètent qu'un environnement de taux « plus élevés plus longtemps » et les coûts énergétiques dus au Moyen-Orient éroderont le portefeuille discrétionnaire du consommateur australien.

Alors que les résultats annuels FY2026 approchent, Vicinity évolue au-delà d'un simple propriétaire. En intégrant la maintenance prédictive pilotée par l'IA et en élargissant son projet à usage mixte Aurora à Melbourne, VCX tente de blinder ses flux de trésorerie. Ce guide décompose la prédiction du prix de l'action VCX pour 2026 en utilisant des données de S&P Global, TipRanks, J.P. Morgan, et les mises à jour du marché ASX.

Vous découvrirez également comment obtenir une exposition aux Futures d'actions Vicinity Centres (VCX) via BingX TradFi.

Top 5 des choses à savoir pour les investisseurs Vicinity en 2026

- Le record d'occupation de 99,6% : Vicinity a entamé 2026 avec son niveau d'occupation le plus élevé depuis la pandémie, capitalisant sur une sous-offre structurelle d'espaces commerciaux de qualité en Australie.

- Domination des actifs premium : Les actifs premium génèrent maintenant une productivité des ventes 26% plus élevée de 16 951 A$/m² que l'ensemble du portefeuille, créant une tension concurrentielle pour l'espace parmi les locataires haut de gamme.

- L'ancrage de la notation 'A' : La confirmation par S&P Global en mars 2026 de la notation de crédit 'A' fournit la réserve de liquidité nécessaire pour financer le pipeline de développement de 2,7 milliards A$ sans levées de fonds propres d'urgence.

- Montée en puissance des revenus de développement : Le réaménagement de luxe de Chatswood Chase de 625 millions A$ est entièrement loué, avec des contributions de revenus majeurs commençant en avril 2026 lorsque les locataires commencent officiellement leurs opérations.

- Dilution du réinvestissement des dividendes : L'émission de 40,6 millions de nouveaux titres en mars 2026 via le Plan de Réinvestissement de Distribution (DRP) a légèrement élargi la base de fonds propres, ce qui peut limiter la croissance par action à court terme.

Qu'est-ce que Vicinity Centres (VCX) ?

Vicinity Centres est l'un des principaux fonds de placement immobilier (REIT) commerciaux d'Australie, gérant un portefeuille d'une valeur d'environ 23 milliards A$. Il possède et exploite une gamme diversifiée d'actifs, du mondialement reconnu Chadstone Shopping Centre à Melbourne aux Direct Factory Outlets (DFO) axés sur la valeur et aux centres urbains CBD à Sydney et Brisbane.

Sous sa stratégie actuelle, VCX se débarrasse des centres de quartier non essentiels pour se concentrer sur le commerce de destination, des emplacements qui combinent shopping de luxe, restauration et divertissement. Cette stratégie vise à lutter contre la perturbation en ligne en créant des espaces physiques qui ne peuvent pas être reproduits numériquement.

Vicinity entre à la mi-2026 avec un effet de levier conservateur de 26,3%, bien dans sa fourchette cible. Alors que le cours récent de l'action de 2,42 A$ se situe près de sa moyenne historique, la croissance sous-jacente du revenu immobilier net (NPI) s'accélère. Avec un élan de location élevé et un taux d'occupation de 99,6%, l'entreprise est positionnée comme un actif de rendement défensif qui capture la hausse de la croissance démographique de l'Australie et de la densification urbaine.

Stratégie 2026 de Vicinity : Le composé premium

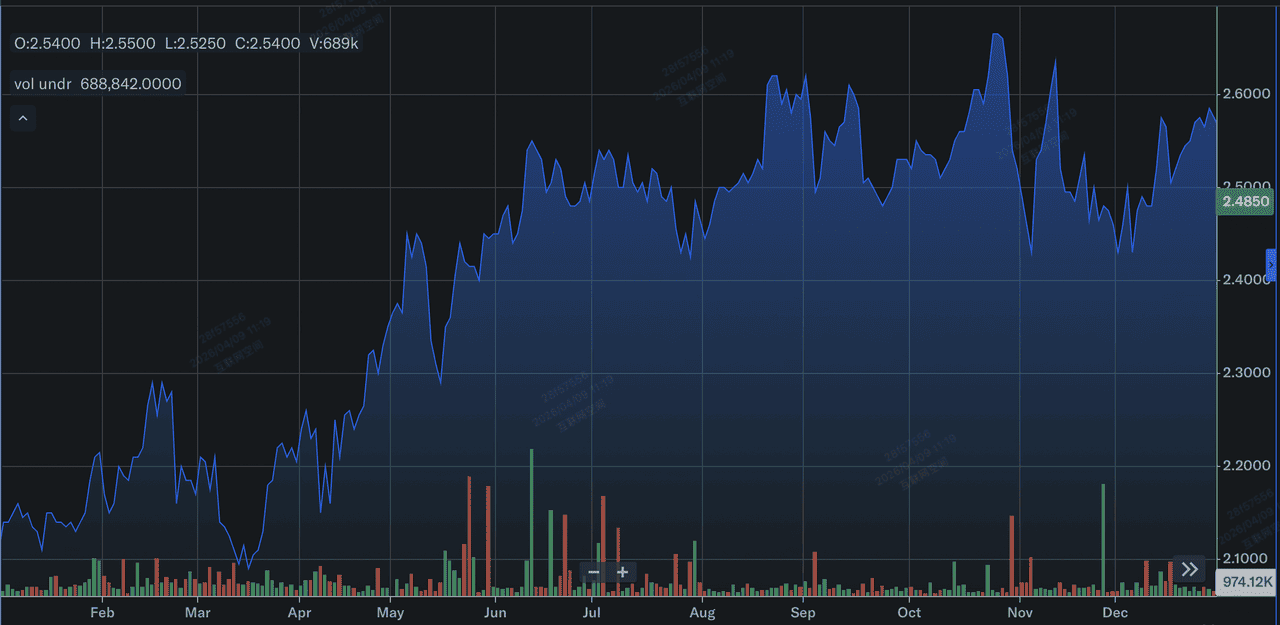

Performance de l'action VCX en 2025 | Source : Yahoo Finance

- Remixage de luxe : Suivant le modèle de Chatswood Chase, VCX remixe sa base de locataires pour favoriser les marques de luxe à forte marge et les catégories expérientielles comme la santé et le bien-être, qui sont plus résilientes au e-commerce.

- Diversification à usage mixte : Le projet Aurora de Vicinity Centres à Melbourne signale un passage vers l'intégration de bureaux et de résidentiel, transformant les centres commerciaux en écosystèmes urbains 24h/24 et 7j/7.

- Opérations numériques : L'intégration de l'IA pour la maintenance prédictive a déjà réduit les charges d'exploitation (Opex) de quelques chiffres, aidant à protéger les marges NOI contre la hausse des coûts de main-d'œuvre et d'énergie.

Perspectives d'investissement de l'action VCX 2026 : Hausse de 2,85 A$ vs plancher de 2,17 A$

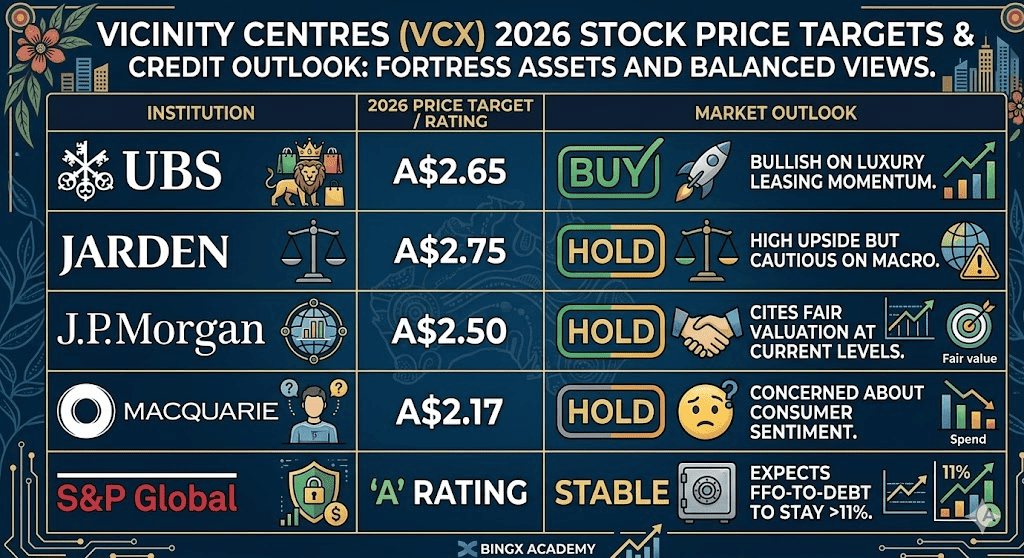

Prévisions d'actions Vicinity Centres (VCX) par divers analystes

Les perspectives 2026 pour VCX sont un bras de fer entre la qualité supérieure de ses actifs et la réalité macro-économique du consommateur australien.

Le scénario haussier : Re-notation premium de Vicinity Centres (VCX) à 2,85 $

Le narratif haussier repose sur le fait que le Pivot Premium compresse avec succès la décote de trading de Vicinity par rapport à sa Valeur d'Actif Net (NAV). À la mi-2026, les actifs premium représentent 66% du portefeuille, et une percée vers 2,85 A$ signifierait que le marché valorise VCX comme un jeu de commerce de forteresse à forte croissance plutôt que comme un propriétaire traditionnel. Cet élan est alimenté par la stabilisation d'avril 2026 de Chatswood Chase, qui devrait catalyser une poussée du Revenu Immobilier Net (NPI). Si les écarts de location premium maintiennent leur trajectoire actuelle de +9,7%, l'expansion résultante des flux de trésorerie pourrait forcer une re-notation d'évaluation qui pousse l'action vers les objectifs d'analystes haut de gamme.

Pratiquement, ce scénario nécessite un environnement macro goldilocks où la RBA initie un cycle d'assouplissement des taux d'intérêt, abaissant les taux de capitalisation appliqués au portefeuille de 23 milliards A$ de Vicinity. Une réduction du taux d'actualisation fournirait un vent porteur immédiat à la NAV, la poussant potentiellement au-dessus de 2,60 A$ et rétrécissant l'écart prix-NAV actuel. Pour les investisseurs, cela représente un jeu d'alpha pur où le recyclage du capital et les redéveloppements à forte conviction, comme le remixage de luxe de 625 millions A$ à Chatswood, transforment la traîne historique du commerce de détail en croissance de qualité institutionnelle.

Le scénario de base : Consolidation de la juste valeur de l'action VCX à 2,58 A$

Le scénario de base positionne VCX comme le composé défensif ultime, ancré par un taux d'occupation record de 99,6% qui fournit un plancher de revenus incassable. Avec seulement 7% des baux expirant en exercice 2026 et 15% en 2027, le portefeuille offre une haute visibilité et une faible volatilité même si les dépenses de consommation australiennes font face à un refroidissement mineur. Ce scénario voit l'action graviter vers sa juste valeur de 2,58 A$, soutenue par l'absorption progressive des 40,6 millions de nouveaux titres émis en mars 2026. Cette expansion modeste des fonds propres renforce le bilan, assurant que Vicinity maintient sa notation de crédit "A" sans sacrifier son rendement de dividende cible de 5-6%.

Dans cette perspective d'atterrissage en douceur, l'accent se déplace des fluctuations spéculatives des prix vers une gestion disciplinée du capital. Les investisseurs bénéficient d'un profil rendement-plus-croissance où le pipeline de développement de 2,7 milliards A$ fournit une hausse progressive à mesure que les projets se stabilisent. Bien que la croissance des ventes de détail puisse se modérer, le mélange large de Vicinity de centres haut de gamme et de points de vente DFO fournit une couverture naturelle à travers différents segments de consommateurs. Pour le trader pratique, cela signifie que VCX suit l'indice S&P/ASX 200 A-REIT plus large mais avec une volatilité inférieure à la moyenne et un fossé supérieur de production de revenus.

Le scénario baissier : Action Vicinity Centres à 2,17 A$ plancher au milieu d'un choc de dépenses

Le scénario baissier se centre sur un événement Coût de la Vie 2.0, spécifiquement un scénario où l'inflation tirée par l'énergie pousse les prix du pétrole au-dessus de 115 $ le baril, déclenchant une hausse restrictive des taux de la RBA. Un tel choc impacterait de manière disproportionnée les locataires spécialisés discrétionnaires, qui représentent 45% des revenus de Vicinity, conduisant à un potentiel blocage des loyers de rotation. Si la productivité des ventes spécialisées chute, les 7% de baux actuellement en cours de renouvellement pourraient être forcés dans des conditions "défensives", inversant la tendance actuelle d'écart premium de +9,7% et plaçant une pression à la baisse sur le plancher de support de 2,17 A$.

D'une perspective crédit, le scénario baissier surveille le seuil dette-EBITDA de 6,5x fixé par S&P Global. Bien que l'effet de levier de Vicinity soit actuellement un maigre 26,3%, un ralentissement persistant des dépenses de détail combiné à des coûts d'intérêt plus élevés pour la dette à taux variable pourrait comprimer le ratio FFO-dette vers la zone dangereuse de 11%. Pour les investisseurs, ce scénario sert de rappel de risque : un échec d'exécution sur la montée en puissance de Chatswood Chase au milieu d'une contraction macro plus large entraînerait probablement une compression multiple, laissant l'action vulnérable à un test de ses plus bas de 52 semaines alors que le capital se déplace vers des actifs plus liquides, non immobiliers.

Prévisions de prix de l'action Vicinity Centres pour 2026 par les analystes

|

Institution |

Objectif de prix 2026 |

Perspectives du marché |

|

UBS |

2,65 A$ |

Achat : Haussier sur l'élan de location de luxe. |

|

Jarden |

2,75 A$ |

Conserver : Potentiel haussier élevé mais prudent sur la macro. |

|

J.P. Morgan |

2,50 A$ |

Conserver : Cite une valorisation équitable aux niveaux actuels. |

|

Macquarie |

2,17 A$ |

Conserver : Préoccupé par le sentiment des consommateurs. |

|

S&P Global |

Notation 'A' |

Stable : S'attend à ce que FFO-dette reste >11%. |

Comment trader l'action Vicinity Centres (VCX) sur BingX

Naviguez la volatilité du marché REIT australien en utilisant BingX TradFi et les outils BingX AI.

Perps VCX/USDT sur le marché des Futures BingX

Long ou Short les Futures d'actions VCX sur BingX

- Naviguez vers BingX TradFi et sélectionnez Futures d'actions.

- Sélectionnez le contrat perpétuel VCX/USDT.

- Définissez votre effet de levier, par exemple, 2x–5x, et sélectionnez Ouvrir Long si vous vous attendez à un battement de revenus premium, ou Ouvrir Short pour vous couvrir contre les risques de dépenses des consommateurs.

- Définissez les niveaux Take-Profit (TP) et Stop-Loss (SL) basés sur les seuils de support S&P Global.

Top 5 des risques à surveiller pour les investisseurs VCX en 2026

Bien que le pivot de portefeuille de Vicinity fournisse un fossé défensif robuste, les investisseurs doivent rester vigilants face à ces cinq vents contraires macroéconomiques et opérationnels critiques qui pourraient perturber le chemin du REIT vers 2,85 A$.

- Prix de l'énergie : Un pétrole à 100 $+ menace le trafic piétonnier des consommateurs et augmente les coûts opérationnels pour les centres massifs comme Chadstone.

- Inflation de construction : Tout dépassement de budget dans le pipeline de 2,7 milliards A$ pourrait comprimer le rendement projeté de 8% sur coût.

- Risque de refinancement : Bien que la liquidité soit forte, tout régime de taux « plus élevés plus longtemps » finira par augmenter les charges d'intérêt sur la dette à taux variable de Vicinity.

- Pénétration du e-commerce : Les ventes en ligne atteignant >15% du commerce de détail australien total pourraient faire pression sur les coûts de reconfiguration de l'espace physique.

- Politique réglementaire : Les changements aux taxes foncières australiennes ou aux exigences de sécurité pourraient structurellement déprimer les marges de revenu immobilier net.

Réflexions finales : Devriez-vous investir dans l'action VCX en 2026 ?

Vicinity Centres en 2026 est une histoire de qualité sur quantité. La migration réussie vers un portefeuille à forte pondération premium fournit un fossé significatif que les plus petits REIT n'ont pas. Bien que l'objectif de consensus de 2,58 A$ suggère des gains en capital modestes, la vraie valeur réside dans la durabilité du dividende et le bilan noté A.

Pour les investisseurs cherchant une exposition défensive à la reprise australienne, VCX reste un actif de fuite vers la qualité. Cependant, avec l'action se négociant près de sa juste valeur, le timing d'entrée est crucial. Les traders conservateurs devraient surveiller le niveau de support de 2,34 A$, tandis que ceux cherchant l'alpha devraient surveiller la stabilisation de Chatswood Chase comme preuve définitive du moteur de croissance haut de gamme de Vicinity.

Rappel de risque : Le trading et l'investissement dans les REIT comme Vicinity Centres (VCX) impliquent un risque significatif de perte de capital. La performance est hautement sensible aux pivots de taux d'intérêt et à la confiance des consommateurs. Effectuez toujours une diligence raisonnable indépendante avant d'allouer du capital.

Lectures connexes

- Prédiction de prix JPMorgan Chase (JPM) 2026 : Défense de forteresse ou alpha piloté par l'IA à 330 $ ?

- Prédiction de prix Goldman Sachs (GS) 2026 : Renaissance stratégique ou piège à valeur à 860 $ ?

- Prévisions d'actions Alibaba (BABA) pour 2026 : L'IA et la croissance du cloud peuvent-elles pousser BABA au-delà de 200 $ ?

- Prévision de prix de l'action Mastercard (MA) pour 2026 : Géant fintech ou cible réglementaire ?

- Perspectives de l'action Ferrari N.V. (RACE) pour 2026 : Une marque iconique et les VE peuvent-ils propulser l'action RACE à plus de 550 $ ?