Im April 2026 häutet sich Johnson & Johnson (JNJ). Durch die Veräußerung des margenschwächeren Kenvue-Verbrauchersegments und den Übergang zu einer strategischen Trennung des Orthopädie-Geschäfts hat sich J&J in ein reines Innovative Medicine und MedTech-Kraftpaket verwandelt. Obwohl JNJ hinter dem jüngsten täglichen Gewinn des S&P 500 von 2,51% zurückbleibt, ist es seit Anfang 2025 um 60% gestiegen und wird bei 241,30 $ gehandelt. Anleger befinden sich derzeit in einem Tauziehen: Bullen heben eine Pipeline des Jahrzehnts hervor, mit Assets wie Darzalex und Carvykti, die bereit sind, Legacy-Verluste auszugleichen, während Bären warnen, dass 67.000 ungelöste Talkum-Klagen und Medicare-Preisverhandlungen eine strukturelle Obergrenze darstellen.

Während sich der Gewinnbericht vom 14. April 2026 nähert, positioniert sich J&J als das „einzige Gesundheitsunternehmen, das über 100 Milliarden Dollar Jahresumsatz liefert". Mit 51 Arzneimittelzulassungen im Rückspiegel und einer 14,6 Milliarden Dollar F&E-Maschine ist JNJ nicht länger ein sich langsam bewegender Konzern. Dieser Leitfaden analysiert die JNJ-Aktienpreisprognose für 2026 unter Verwendung von Daten von Zacks Research, Trefis, Simply Wall St und TIKR.

Sie werden auch entdecken, wie Sie Exposure zu Johnson & Johnson (JNJ) Aktien-Futures durch BingX TradFi erhalten.

Die 5 wichtigsten Dinge für JNJ-Anleger im Jahr 2026

- Das 101 Milliarden Dollar Umsatzziel: J&J hat eine Verkaufsprognose für 2026 von 100 bis 101 Milliarden Dollar ausgegeben, was signalisiert, dass seine wachstumsstarken Onkologie- und Immunologie-Portfolios die Stelara-Klippe erfolgreich absorbiert haben.

- Der Schatten der Talkum-Prozesse: Über 67.000 Kläger verklagen weiterhin J&J wegen asbestbedingter Krebsansprüche. Analysten schätzen eine potenzielle Vergleichsspanne von 10 bis 15 Milliarden Dollar, was das Bewertungsmultiplikator der Aktie im Vergleich zu reinen Konkurrenten unterdrückt hält.

- Dividend King Status: Mit 63 aufeinanderfolgenden Jahren von Dividendenerhöhungen und einer aktuellen Rendite von etwa 2,15% im April 2026 bleibt JNJ ein erstklassiges defensives Asset für passive Einkommenssucher während der Marktvolatilität.

- MedTech PFA-Markteinführung: Die europäische Einführung des VARIPULSE Pro (Pulsed Field Ablation) Systems markiert J&Js aggressive Expansion in den wachstumsstarken Markt für Herzrhythmusstörungen.

- IRA-Preisverhandlungen: Zum ersten Mal verhandelt Medicare Preise für Top-Seller wie Stelara und Xarelto, was einen neuen Margendruck schafft, den das Unternehmen durch volumengesteuerte Wachstum in neueren Therapien ausgleichen muss.

Was ist Johnson & Johnson (JNJ)?

Johnson & Johnson ist das weltgrößte Gesundheitsunternehmen mit Hauptsitz in New Brunswick, New Jersey. Nach dem Spin-off von Kenvue (Consumer Health) im Jahr 2023 betreibt das Unternehmen zwei Hauptsegmente: Innovative Medicine (Pharmazeutika) und MedTech (Medizingeräte).

J&J dient als Eckpfeiler der globalen Gesundheitsinfrastruktur mit 28 Plattformen oder Produkten, die jeweils mindestens 1 Milliarde Dollar Jahresumsatz generieren. Unter CEO Joaquin Duato hat sich das Unternehmen auf hochwissenschaftliche Therapiebereiche wie Onkologie, Immunologie und Neurowissenschaften verlagert.

JNJ startet ins Q1 2026 mit einem Konsens-EPS von 2,68 $. Während das Kurs-Gewinn-Verhältnis der Aktie von 20,6x einen Aufschlag zum Pharmaindustrie-Durchschnitt von 14,2 aufweist, rechtfertigen seine 35%ige Eigenkapitalrendite (ROE) und die prognostizierten 21 Milliarden Dollar freien Cashflow seinen Status als Premium-Flight-to-Quality-Asset.

J&Js 2026-Strategie: Die Katapult-Transformation

- Onkologie-Dominanz: J&J zielt auf 50 Milliarden Dollar Onkologie-Umsatz bis 2030 ab, angeführt von Darzalex (Multiple Myeloma) und dem explosiven 96%igen Wachstum der Zelltherapie Carvykti.

- Präzisions-MedTech: Die Übernahme von Abiomed und die Markteinführung der TECNIS PureSee-Franchise für chirurgische Sicht signalisiert eine Bewegung hin zu margenstarker Robotik und kardiovaskulären Eingriffen.

- Das Kenvue-lose Wachstumsprofil: Durch die Abspaltung von langsamer bewegenden Bandagen und Babypuder hat J&J seine Nettogewinnmarge auf etwa 28,5% erhöht, was es ermöglicht, in Bolt-on-Akquisitionen wie den 3,05 Milliarden Dollar Halda Therapeutics Deal zu reinvestieren.

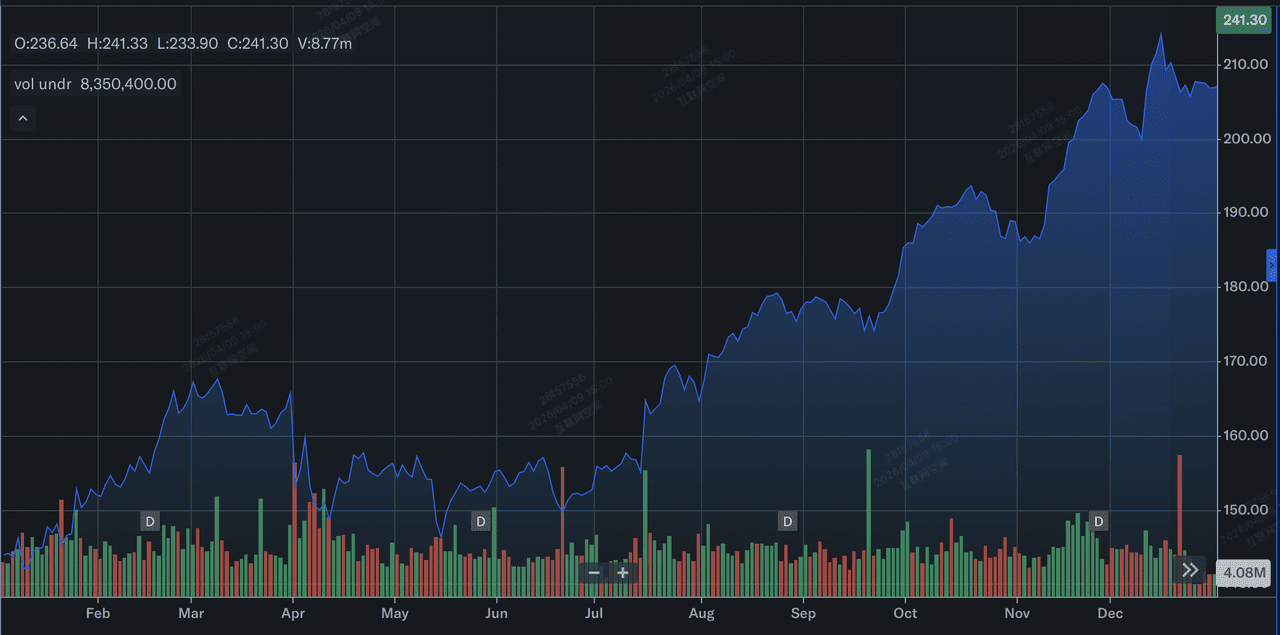

Johnson & Johnson Aktienperformance 2025: Ein Überblick

J&J Aktienperformance im Jahr 2025 | Quelle: Yahoo Finance

Im Jahr 2025 lieferte Johnson & Johnson (JNJ) eine Katapult-Performance, charakterisiert durch signifikante Aktienpreissteigerung und robustes operatives Wachstum. Die Aktie stieg um etwa 44% über das Jahr, von ungefähr 144 $ Anfang Januar auf etwa 207 $ zum 31. Dezember, was ihre historischen Durchschnittswerte deutlich übertraf. Diese Rally wurde unterstützt durch einen 6%igen Anstieg der Volljahresmeldungen auf 94,2 Milliarden Dollar und einen dramatischen 90,5%igen Sprung beim verwässerten Gewinn je Aktie (EPS) auf 11,03 $, größtenteils aufgrund des Fehlens einmaliger Gebühren im Zusammenhang mit dem Kenvue-Spin-off 2024.

Operativ wurde das Wachstum von 28 Milliarden-Dollar-Plattformen angetrieben, mit Onkologie-Blockbustern wie Darzalex und Carvykti, die zum ersten Mal 1 Milliarde Dollar Jahresumsatz überstiegen und das Innovative Medicine-Segment anführten. Trotz der drohenden Stelara-Klippe und anhaltender Talkum-Prozesse ermöglichte J&Js strategische Schwerpunktverlagerung auf margenstarke MedTech und Pharmazeutika den Eintritt in 2026 mit einer Marktkapitalisierung von über 580 Milliarden Dollar und einem Rekordumsatzausblick.

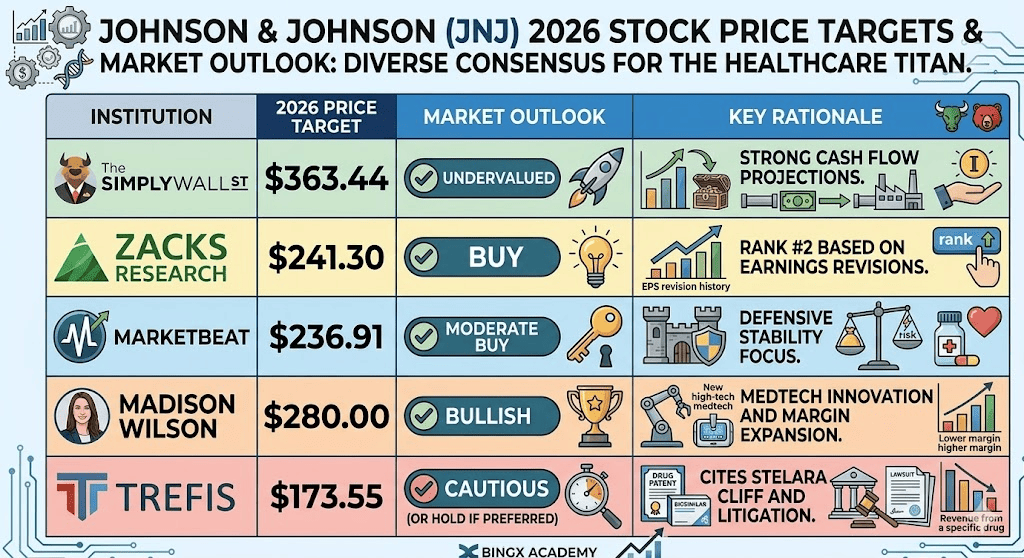

JNJ-Aktien 2026 Investitionsausblick: 363 $ fairer Wert vs. 173 $ Bärenfalle

JNJ-Aktienprognose-Szenarien für 2026 von verschiedenen Analysten

Der 2026-Ausblick ist ein Kampf zwischen erstklassiger operativer Ausführung und massiven rechtlichen/regulatorischen Verbindlichkeiten.

Das Bull Case: JNJs 300 $ Blue-Chip-Ausbruch

Das bullische Narrativ ist in einer massiven Bewertungsneubewertung verankert, während J&J von einem Konglomerat zu einer hochgeschwindigkeits-Onkologie-First-Entität übergeht. Wenn der Gewinnbericht vom 14. April einen EPS-Beat über dem 2,68 $ Konsens liefert, wird es die 2025 Katapult-Strategie validieren. Der primäre Motor ist der Discounted Cash Flow (DCF) intrinsische Wert von 363,44 $, der annimmt, dass der Markt von der Preisgestaltung von JNJ als Legacy-Pharma-Player zu einem wachstumsorientierten MedTech-Leader wechselt. Mit Tremfya, das auf 10 Milliarden Dollar Spitzenumsatz skaliert, und Carvykti, das fast 100% Jahr-für-Jahr-Wachstum beibehält, könnte J&J das Dimon-ähnliche Premium realisieren, das historisch für technologieintegrierte Finanzdienstleister reserviert war.

Praktisch erfordert das 300 $-Ziel eine definitive Abgrenzung der Talkum-Prozesse. Wenn J&J erfolgreich das Rechtssystem nutzt, um Verbindlichkeiten am unteren Ende der 10-15 Milliarden Dollar Schätzung zu begrenzen, wird der Prozessrabatt, der derzeit das KGV-Multiplikator unterdrückt, verschwinden. Dies würde es J&Js Forward-KGV ermöglichen, sich auf 25x zu erweitern und es mit reinen Konkurrenten in Einklang zu bringen. Anleger sollten auf eine nachhaltige 28,5% Nettogewinnmarge achten; wenn die prognostizierten 21 Milliarden Dollar freien Cashflow für aggressive Bolt-on-Akquisitionen wie die Halda Therapeutics RIPTAC-Plattform eingesetzt werden, betritt die Aktie eine mehrjährige Alpha-Phase.

Das Base Case: J&J-Aktien 245 $ fairer Wert Konsolidierung zwischen 235 $ und 255 $

Das Base Case positioniert J&J als die ultimative Festung des Gesundheitswesens, wo stetige Ausführung strukturelle Gegenwinde ausgleicht. In diesem Szenario verfolgt JNJ den S&P 500 Healthcare Index, indem es nahe seinem mittleren Analystenziel von 241,08 $ handelt. Das Umsatzwachstum bleibt stabil bei 6,7%, angetrieben vom 5,4% operativen Wachstum des MedTech-Segments und der europäischen Markteinführung von VARIPULSE Pro. Dieser Ausblick nimmt an, dass J&J erfolgreich durch die Stelara-Patentklippe navigiert und seine 28 Milliarden-Dollar-Plattformen nutzt, um die Umsatzerosion zu absorbieren, ohne seine 2,15% Dividendenrendite oder seine 63-jährige Ausschüttungsserie zu opfern.

Aus technischer Sicht erwarten Sie eine High-Floor-Konsolidierung zwischen 235 $ und 255 $. Während die 500 Millionen Dollar MedTech-Zollauswirkungen und Medicare-Preisverhandlungen als Reibung wirken, bietet J&Js 35,03% Eigenkapitalrendite (ROE) einen massiven Sicherheitspuffer. Für langfristige Inhaber ist dies das „Boring is Beautiful"-Narrativ: die JNJ-Aktie bietet eine Low-Beta (0,34) Absicherung gegen breitere Marktvolatilität. Der Fokus hier liegt auf Dividenden-Compounding und der Trennung des Orthopädie-Geschäfts, was die Bilanz vereinfacht und sicherstellt, dass J&J ein Eckpfeiler-Flight-to-Quality-Asset bleibt.

Das Bear Case: Johnson & Johnson-Aktie bei 173 $ inmitten des Prozesshöhepunkts

Das Bear Case ist ein perfekter Sturm aus rechtlichen Rückschlägen und regulatorischer Margenkompression. Der primäre Auslöser wäre ein nachteiliges Daubert-Urteil in der Berufung, das die wissenschaftlichen Ansprüche der Kläger validieren und möglicherweise J&J zwingen würde, seine Prozessrückstellungen weit über die aktuelle 15 Milliarden Dollar Baseline zu erhöhen. Dies würde ein schwarzes Loch der Unsicherheit schaffen und institutionelle Abflüsse antreiben, während Hedgefonds das Risiko reduzieren. Wenn die Inflation Reduction Act (IRA) Verhandlungen zu Preissenkungen von über 20% bei Top-Sellern wie Stelara führen, könnte das prognostizierte 6,9% Gewinnwachstum negativ werden, was zu einer scharfen Kompression des 20,6x Forward-KGV führt.

In diesem Risk-off-Umfeld würde JNJs Aktie wahrscheinlich ihren 52-Wochen-Boden von 141,50 $ testen, bevor sie sich nahe dem Bear-Case fairen Wert von 173,55 $ einpendelt. Ein Versäumnis, den 100 Milliarden Dollar Umsatzmeilenstein in 2026 zu erreichen, verursacht durch schneller als erwarteten Biosimilar-Eintritt oder eine Verlangsamung der MedTech-Adoption, würde signalisieren, dass die Post-Kenvue-Wachstumsgeschichte für Perfektion bepreist war. Anleger würden von der Betrachtung von J&J als Innovationsführer zur Betrachtung als Legacy-Riese schwenken, der in einem Zyklus von Prozessen und Patentablauf gefangen ist, was zu einem 28% Downside und einer mehrjährigen Periode der Underperformance führt.

Johnson & Johnson (JNJ) Aktienkursprognosen für 2026

|

Institution |

2026 Kursziel |

Marktausblick |

|

Simply Wall St (DCF) |

363,44 $ |

Unterbewertet: Starke Cashflow-Prognosen. |

|

Zacks Research |

241,30 $ |

Kaufen: Rang #2 basierend auf Gewinnrevisionen. |

|

MarketBeat |

236,91 $ |

Moderater Kauf: Fokus auf defensive Stabilität. |

|

Madison Wilson |

280,00 $ |

Bullisch: MedTech-Innovation und Margenerweiterung. |

|

Trefis (Bear Case) |

173,55 $ |

Vorsichtig: Zitiert Stelara-Klippe und Prozesse. |

Wie man Johnson & Johnson (JNJ) Aktien auf BingX handelt

Verwalten Sie JNJs Gewinnvolatilität und Prozessschlagzeilen mit BingX TradFi und BingX AI Tools zur Verfolgung von Stimmungsverschiebungen.

JNJ/USDT Perps auf dem BingX Futures-Markt

Long oder Short JNJ-Aktien-Futures auf BingX

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien-Futures.

- Wählen Sie den JNJ/USDT Perpetual Contract.

- Setzen Sie Ihre Hebelwirkung (z.B. 2x–5x) und wählen Sie Long öffnen, wenn Sie einen Umsatzschlag über 101 Milliarden $ erwarten, oder Short öffnen, um sich gegen Rechtsnachrichten abzusichern.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) Level, um das 20,6x KGV-Bewertungsrisiko zu verwalten.

Top 5 Risiken für JNJ-Anleger im Jahr 2026

Erfolgreiche Navigation des 2026 Gesundheitsmarktes erfordert die Balancierung von J&Js Katapult-Wachstum gegen die strukturellen rechtlichen und regulatorischen Hürden, die sein Bewertungsmultiplikator beeinflussen könnten.

- Talkum-Prozess-Liquiditätsabfluss: Mit über 67.000 aktiven Klagen würde jede Gerichtsentscheidung, die J&J zwingt, seine 10-15 Milliarden Dollar Vergleichsrücklage zu erhöhen, direkt den freien Cashflow bedrohen, der derzeit für F&E und Dividendenwachstum vorgesehen ist.

- Die Stelara-Volumenlücke: Während neue Onkologie-Assets skalieren, muss J&J beweisen, dass volumengesteuerte Wachstum in Carvykti und Tremfya schnell genug voranschreiten kann, um die zweistellige Umsatzerosion durch Biosimilar-Konkurrenz und Patentabläufe auszugleichen.

- IRA-Margenkompression: 2026 markiert die Implementierung von Medicares verhandelten niedrigeren Preisen für Stelara und Xarelto, was einen obligatorischen Margendruck schafft, der J&J erfordert, interne operative Effizienzen durch Projekt Catalyst zu finden.

- MedTech-Lieferketten-Reibung: Eine prognostizierte 500 Millionen Dollar Auswirkung von Medizingerätezöllen und globalen Handelsverschiebungen könnte die Profitabilität von wachstumsstarken chirurgischen Robotik- und Vision-Franchises dämpfen, gerade als sie kritische Masse erreichen.

- M&A-Integrationsausführung: Um sein 101 Milliarden Dollar Umsatzziel zu erhalten, muss J&J massive Akquisitionen wie den 14,6 Milliarden Dollar Intra-Cellular Therapies Deal erfolgreich integrieren, ohne das Konglomerat-Drag zu erleben, das zum Kenvue-Spin-off führte.

Abschließende Gedanken: Sollten Sie in J&J (JNJ) Aktien im Jahr 2026 investieren?

Johnson & Johnson im Jahr 2026 repräsentiert einen kalkulierten Übergang von einem Legacy-Gesundheitskonglomerat zu einer margenstarken, innovationsgetriebenen Maschine. Während das 20,6x Forward-KGV der Aktie eine Premium-Bewertung widerspiegelt, wird dies durch eine robuste 21 Milliarden Dollar freie Cashflow-Prognose und das strategische Erreichen des 101 Milliarden Dollar Umsatzmeilensteins unterstützt. Für Anleger dient der Gewinnaufruf vom 14. April 2026 als der definitive Machbarkeitsnachweis; er wird zeigen, ob das volumengesteuerte Wachstum in der Onkologie und die europäische VARIPULSE Pro-Markteinführung erfolgreich die „Stelara-Klippe" und inflationären MedTech-Gegenwinde überholen.

Praktisch bleibt JNJ ein erstklassiges Flight-to-Quality-Asset für diejenigen, die defensive Stabilität und wachsende passive Einkommen während geopolitischer oder wirtschaftlicher Volatilität priorisieren. Jedoch deuten die 15 Milliarden Dollar Talkum-Prozess-Überhang und die Implementierung von Medicare-Preisverhandlungen darauf hin, dass Einstiegstiming und Positionsgrößenbestimmung kritisch für das Management idiosynkratischer Risiken sind. Anleger sollten die 235-240 $ Support-Level für potenzielle Einstiegspunkte überwachen, während sie einen langfristigen Horizont beibehalten, um die Post-Kenvue-Portfolio-Transformation vollständig reifen zu lassen.

Risikoerinnerung: Der Handel und die Investition in Aktien wie JNJ beinhalten ein erhebliches Kapitalverlustrisiko. Die Unternehmensleistung ist hochsensibel für unvorhersagbare rechtliche Urteile, FDA-Ergebnisse klinischer Studien und sich verändernde bundesstaatliche Arzneimittelpreisregulierungen. Historische Performance ist kein Indikator für zukünftige Ergebnisse; führen Sie immer eine unabhängige Due Diligence durch oder konsultieren Sie einen Finanzberater, bevor Sie Kapital allokieren.

Verwandte Lektüre

- Vicinity Centres (VCX) Kursprognose 2026: Premium-Schwenk oder Verbraucherrückgang bei A$ 2,60?

- JPMorgan Chase (JPM) Kursprognose 2026: Festungsverteidigung oder KI-getriebenes Alpha bei 330 $?

- Goldman Sachs (GS) Kursprognose 2026: Strategische Renaissance oder Wertfalle bei 860 $?

- GE Aerospace (GE) Kursprognose 2026: Kann der 190 Milliarden $ Auftragsbestand Bewertungsängste trotzen?