Im April 2026 navigiert The Goldman Sachs Group (GS) durch eine hochriskante strategische Renaissance. Nach dem offiziellen Ausstieg aus der umkämpften Verbraucherkreditplattform im Jahr 2025 ist das Unternehmen zu seiner Kernidentität zurückgekehrt: ein hochmargenstarkes Kraftpaket für M&A-Beratung, Handel und Vermögensverwaltung. Während die Aktie im vergangenen Jahr um 89% gestiegen ist und nahe 863 $ gehandelt wird, sind die Investoren gespalten. Bullen verweisen auf die Basel III-Revisionen vom März 2026, die die Kapitalanforderungen senkten, als Katalysator für einen massiven Rückkaufzyklus, während Skeptiker einen Hold-Konsens von 14 Analysten und einen rückläufigen Jahresverlauf von 5,6% hervorheben.

Trotz der jüngsten Abkühlung des KI-getriebenen Marktes beschleunigt sich Goldmans fundamentale Gebührenmaschine. Mit einer Nettomarge von 32,59%, die die Peer-Gruppe anführt, und einer dominanten Rolle bei der M&A-Wiederbelebung 2026 positioniert sich das Unternehmen als Stellvertreter für die Erholung der globalen Kapitalmärkte. Dieser Leitfaden analysiert die GS-Aktienpreisprognose für 2026 unter Verwendung von Daten von Zacks Research, Wells Fargo, Morgan Stanley und Evercore.

Sie werden auch entdecken, wie Sie Zugang zu Goldman Sachs (GS) Aktien-Futures über BingX TradFi erhalten.

Top 5 Dinge, die Goldman Sachs-Investoren 2026 wissen sollten

- Das 57,70 $ EPS-Ziel: Die Konsensschätzungen für das Geschäftsjahr 2026 sind um 12,4% gestiegen, angetrieben durch einen prognostizierten 15%igen Anstieg des globalen M&A-Volumens und stabilisierte Zinssätze.

- Regulatorische Entlastung: Der Basel III-Vorschlag vom 19. März 2026 senkte die Kapitalanforderungen für Kategorie I-Banken um 2,4% und setzte Milliarden an einsetzbarem Kapital für GS frei.

- Das Insider-Signal: Hochrangige Führungskräfte, einschließlich des CFO und EVP, haben in den letzten drei Monaten Aktien im Wert von über 112 Millionen $ verkauft, was Bedenken über lokale Bewertungsspitzen aufwirft.

- Dividendenwachstum: GS hat kürzlich seine vierteljährliche Dividende auf 4,50 $ mit einer Rendite von 2,1% erhöht, unterstützt durch eine konservative Ausschüttungsquote von 31-35% und einen durchschnittlichen jährlichen Anstieg von 22% über fünf Jahre.

- Private Credit-Widerstandsfähigkeit: Im Gegensatz zu Branchenkollegen, die einem Rücknahmeschub gegenüberstehen, verzeichnete Goldmans Private Credit-Fonds im Q1 2026 Rücknahmeanträge von unter 5%, was ein überlegenes Liquiditätsmanagement signalisiert.

Was ist Goldman Sachs (GS)?

The Goldman Sachs Group, Inc. ist ein führendes globales Finanzinstitut, das eine breite Palette von Finanzdienstleistungen für einen umfangreichen und diversifizierten Kundenstamm anbietet. Nach der Abkehr vom Main Street-Verbraucherbanking (Marcus) im Jahr 2025 ist das Unternehmen nun ein rationalisiertes Wall Street Pure-Play.

Sein Wettbewerbsvorteil liegt in der globalen #1-Platzierung bei abgeschlossenen M&A- und Aktienemissionen. Das Unternehmen operiert über drei primäre Segmente: Global Banking & Markets, Asset & Wealth Management und Platform Solutions. Unter CEO David Solomon konzentriert sich die strategische Renaissance des Unternehmens auf hochrentable Aktivitäten und nutzt eine Festungsbilanz mit 254 Milliarden $ Marktkapitalisierung, um gebührenreiche institutionelle Mandate zu erfassen.

Goldman Sachs Aktienperformance 2025 | Quelle: Yahoo Finance

Goldmans strategische Wende: Zurück zum Kern

- Der Verbraucherausstieg (2025): Durch die Abspaltung von niedrigmargigen Kreditkarten und Point-of-Sale-Krediten verbesserte GS sein ROE-Profil und reduzierte seine Exposition gegenüber inländischen Retail-Kreditrisiken.

- Der M&A-Super-Zyklus (2026): Sich stabilisierende 10-Jahres-Treasury-Renditen bei 3,5-4,5% haben einen massiven Rückstau von Deals in den Bereichen Gesundheitswesen und Energie freigesetzt, wo Goldman traditionell den größten Gebührenanteil erobert.

- Die ETF-Expansion: Die Übernahme von Innovator 2026 fügte 31 Milliarden $ an Defined-Outcome-ETF-Vermögen hinzu und diversifizierte die wiederkehrenden Gebühreneinnahmen im Wealth Management-Segment.

Goldman Sachs (GS) finanzielle Gesundheit: Rekordprognosen für 2026

Goldman Sachs geht mit robuster Dynamik in die Mitte von 2026, hervorgehoben durch eine Rekord-EPS-Prognose auf Jahresbasis von 57,70 $–57,86 $, einem Anstieg von 12,7% im Jahresvergleich. Die operative Effizienz des Unternehmens zeigt sich in einer branchenführenden Nettomarge von 32,59%, während sein Ertragsprofil mit einer Dividendenrendite von 2,1% bei 18,00 $ auf Jahresbasis attraktiv bleibt.

Investoren wägen jedoch diese Fundamentaldaten gegen ein KGV von 16,8x ab, was eine Prämie im Vergleich zu seinem Fünfjahresdurchschnitt darstellt. Alle Augen richten sich nun auf den Ergebnisbericht vom 13. April 2026, wo die Bank voraussichtlich 16,65 Milliarden $ Umsatz verbuchen wird, was möglicherweise ihre aktuelle Bewertungsstreckung validiert.

Goldman Sachs (GS) 2026 Investmentausblick: Alpha vs. Insider-Verkäufe

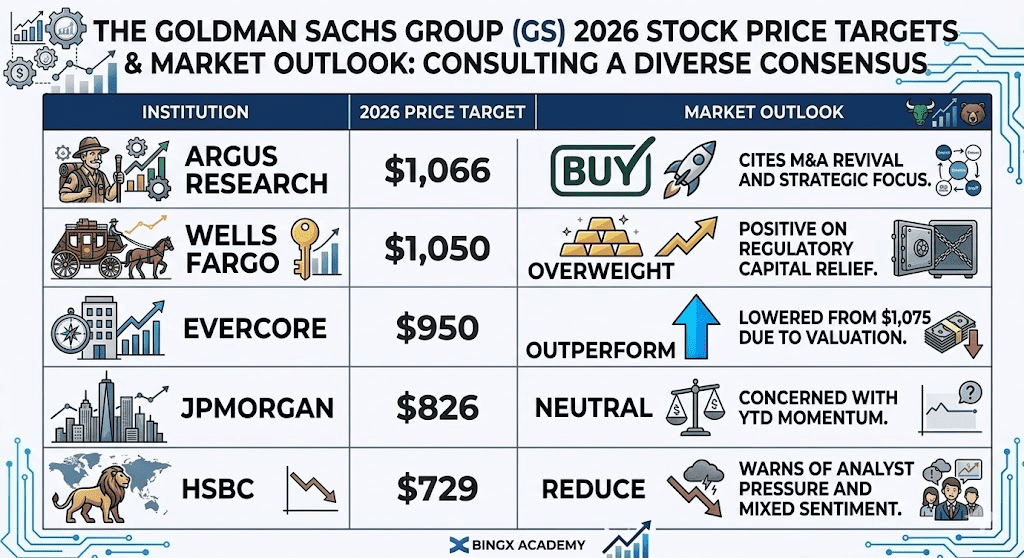

Goldman Sachs Aktienprognose für 2026 von Wall Street-Analysten

Die Landschaft 2026 für GS ist ein Tauziehen zwischen rekordverdächtiger Ertragseffizienz und dem Smart Money-Ausstieg, der im frühen Q1 beobachtet wurde.

Das Bull-Case: Goldman Sachs 1.050 $ Blue-Chip-Breakout

Das Bull-Narrativ hängt von einer regulatorischen Freischaltung nach den Basel III-Revisionen vom 19. März ab, die die aggregierten Kapitalanforderungen für Kategorie I-Banken um 2,4% verringerten. Diese Verschiebung setzt effektiv Milliarden an ungenutztem Kapital frei und ermöglicht es Goldman, von defensiver Liquidität zu aggressiven Aktionärsrenditen zu schwenken. Investoren sollten eine vergrößerte Aktienrückkaufankündigung während der Ergebniskonferenz am 13. April beobachten; eine signifikante Erhöhung könnte 5–6% des Streubesitzes zurückziehen und einen kraftvollen EPS-Sprung schaffen, der eine Marktneubewertung in Richtung der 1.050 $–1.066 $-Ziele von Wells Fargo und Argus erzwingt.

Praktisch erfordert dieses Szenario, dass Goldman den Löwenanteil des prognostizierten 15%igen M&A-Volumenanstiegs 2026 erobert. Hochkarätige Mandate wie die SpaceX-IPO-Emission und die strategische Beratung von Golar LNG dienen als hochmargige Gebührenkatalysatoren. Wenn das Unternehmen seine 17,6% ROE-Prognose bis Mitte des Jahres erreicht, validiert es die strategische Renaissance und beweist, dass der Ausstieg aus dem Verbraucherbanking GS erfolgreich in ein schlankeres, hochrentables Pure-Play auf globale Kapitalmärkte transformiert hat.

Das Base Case: GS-Aktie bei 930 $ Fair Value-Konsolidierung

Im Base Case fungiert Goldman als hochwertiger Compounder anstatt als explosiver Wachstumsmotor. Die Aktie soll die breiteren S&P 500 12% Gesamtrendite-Prognose verfolgen, unterstützt durch eine robuste 32,59% Nettomarge, die der Neid des Sektors bleibt. Bewertungsweise platziert das Simply Wall St Excess Returns-Modell den intrinsischen Wert bei 926,90 $, was darauf hindeutet, dass während die einfachen Gewinne aus dem 89%igen Einjahresanstieg vorbei sind, die Aktie immer noch moderat unterbewertet ist um etwa 7%.

Für Investoren ist dieses Szenario durch Rendite und Stabilität definiert. Die aktuelle 2,1% Dividendenrendite ist durch eine konservative 31–35% Ausschüttungsquote gesichert und bietet einen verlässlichen Ertragsboden, auch wenn die Kursentwicklung seitwärts bleibt. Während 14 Analysten aufgrund der aktuellen Premium-KGV der Aktie ein Hold-Rating beibehalten, bieten stetige Handelserträge und die 31 Milliarden $-Innovator-ETF-Übernahme genügend diversifizierte Gebühreneinnahmen, um den Kurs bis Jahresende nahe dem 930 $-Konsensziel zu stabilisieren.

Das Bear Case: Goldman Sachs-Aktie bei 730 $ inmitten Rezessionsschutz-Rückzug

Das Bear Case wird durch externe Makroschocks ausgelöst, insbesondere einen Ölpreisanstieg auf 105 $–115 $, was laut Goldmans eigener Forschung die US-Rezessionswahrscheinlichkeit auf 30% heben würde. In diesem Risk-Off-Umfeld würde die gebührenreiche M&A-Pipeline wahrscheinlich einfrieren, und die 112 Millionen $ an jüngsten Insider-Verkäufen durch den CFO und EVP würden im Nachhinein als definitives lokales Hoch betrachtet. Negativer Druck von HSBC und Morgan Stanley könnte die Aktie dazu bringen, ihren 850 $ 200-Tage-gleitenden Durchschnitt zu testen, bevor sie in Richtung des 729 $–730 $-Niveaus rutscht.

Eine sekundäre Bedrohung liegt im 2 Billionen $-Private Credit-Markt. Wenn KI-getriebene Ertragserosion Software-Kreditnehmer betrifft, einen Schlüsselsektor für private Kreditgeber, könnte Goldmans Asset Management-Segment erheblichen Bewertungsabschreibungen oder einem Anstieg der Rücknahmeanträge gegenüberstehen. Investoren sollten auf forensische rote Flaggen achten, wie z.B. Inventarwachstum, das sich von realisiertem Cashflow abkoppelt; wenn die Q1-Erträge die 15,92 $ EPS-Schätzung aufgrund von Margenverengung verfehlen, wird die "für Perfektion bepreiste" Bewertung wahrscheinlich verdampfen und zu einem scharfen institutionellen Ausstieg führen.

GS-Aktienpreisprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Argus Research |

1.066 $ |

Kaufen: Verweist auf M&A-Wiederbelebung und strategischen Fokus. |

|

Wells Fargo |

1.050 $ |

Übergewichten: Positiv zur regulatorischen Kapitalentlastung. |

|

Evercore |

950 $ |

Outperform: Gesenkt von 1.075 $ aufgrund der Bewertung. |

|

JPMorgan |

826 $ |

Neutral: Besorgt über YTD-Momentum. |

|

HSBC |

729 $ |

Reduzieren: Warnt vor Analystendruck und gemischter Stimmung. |

Wie man Goldman Sachs (GS) Aktien auf BingX handelt

Maximieren Sie Ihr Handelspotential durch die Nutzung von BingX AI Tools, um Goldmans Ergebnisvolatilität zu navigieren.

GS/USDT Perpetuals auf dem BingX Futures-Markt

Long oder Short Goldman Sachs Aktien-Futures auf BingX TradFi

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien-Futures.

- Wählen Sie den GS/USDT Perpetual-Kontrakt.

- Setzen Sie Ihre Hebelwirkung (z.B. 2x–5x) und wählen Sie Long öffnen, wenn Sie einen Ergebnisschlag erwarten, oder Short öffnen, um gegen Insider-Verkaufsrisiken abzusichern.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) Niveaus vor der Ergebnisveröffentlichung am 13. April.

Top 5 Risiken, die Goldman Sachs-Investoren 2026 beobachten sollten

Um den Markt 2026 zu navigieren, müssen Investoren Goldmans strategische Renaissance gegen diese fünf kritischen Makro- und operativen Gegenwind abwägen.

- Das Insider-Liquidationssignal: Mit Schlüsselführungskräften, einschließlich des CFO und EVP, die im Q1 über 112 Millionen $ an Aktien veräußerten, und einem Insider-Besitz von nur 0,55%, sollten Privatinvestoren auf eine Bewertungsobergrenze achten, wo die Führungsmentalität von der aktuellen 89%igen Einjahres-Rally abweicht.

- Öl-induzierte M&A-Einfrierungen: Goldmans GIR-Forschung zeigt, dass wenn Ölpreise einen Anstieg auf 115 $ pro Barrel aufrechterhalten, die US-Rezessionswahrscheinlichkeit auf 30% steigt; ein solcher Makroschock würde wahrscheinlich das Corporate Deal-Making und die IPO-Pipeline lähmen, die Goldmans Kerngebühreneinnahmen antreibt.

- Basel III-Implementierungs-Creep: Während der Vorschlag vom März 2026, Kapitalanforderungen um 2,4% zu senken, ein massiver Rückenwind ist, würde jeder regulatorische Rückschritt oder "Gold-Plating" während der Finalisierungsphase die Fähigkeit des Unternehmens direkt begrenzen, sein milliardenschweres Aktienrückkaufprogramm auszuführen.

- Private Credit und KI-Disruption: Als wichtiger Akteur im 2 Billionen $-Private Credit-Bereich steht Goldman vor systemischen Risiken, wenn KI-getriebene Ertragserosion die Fähigkeit des Software-Sektors zur Schuldenbetreuung beeinträchtigt; achten Sie auf einen Anstieg der Q2-Rücknahmeanträge als Frühindikator für Asset Management-Margendruck.

- Geopolitische operationelle Reibung: Von vereitelten Anschlägen auf Pariser Büros bis hin zu sich ändernden Handelspolitiken führen steigende geopolitische Spannungen versteckte Kosten, höhere Versicherungsprämien, erweiterte Sicherheitsmandate und Handelsdesk-Volatilität ein, die die derzeit makellosen 32,59% Nettomarge des Unternehmens erodieren können.

Abschließende Gedanken: Sollten Sie 2026 in Goldman Sachs (GS) investieren?

Goldman Sachs 2026 ist eine Geschichte von operationeller Exzellenz vs. Bewertungsgravitation. Bei einem KGV von fast 17x ist die Aktie kein Deep Value-Play mehr; sie ist eine Premium-Wette auf die Gesundheit der globalen Kapitalmärkte. Für Investoren ist die Ergebniskonferenz am 13. April 2026 der kritische Lackmustest.

Die 57,70 $ EPS-Prognose bietet einen starken bullischen Boden, aber die aggressiven Insider-Verkäufe deuten auf institutionelle Vorsicht hin. Wenn Sie an den M&A-Super-Zyklus glauben, bleibt GS der Goldstandard für Finanzexposure. Konservative Trader könnten jedoch auf einen Rücksetzer in Richtung der 835 $–845 $ Spanne warten, bevor sie eine langfristige Position eröffnen.

Risikoerinnerung: Der Handel und die Investition in Aktien wie GS birgt ein hohes Risiko für Kapitalverluste. Goldmans starke Abhängigkeit von Marktvolatilität und regulatorischen Veränderungen führt zu erheblichen Kursschwankungen. Führen Sie unabhängige Recherchen durch, bevor Sie Kapital allokieren.

Weiterführende Literatur

- GE Aerospace (GE) Preisprognose 2026: Kann der 190 Milliarden $-Auftragsbestand Bewertungsängsten trotzen?

- Ferrari N.V. (RACE) Aktienausblick für 2026: Können eine ikonische Marke und Elektrofahrzeuge RACE-Aktien auf 550 $+ treiben?

- Mastercard (MA) Aktienpreisprognose für 2026: Fintech-Gigant oder regulatorisches Ziel?

- Circle (CRCL) Aktienausblick für 2026: Können USDC-Wachstum und Dominanz CRCL-Aktien auf 250 $+ treiben?