Zusammenfassung

Die globale Finanzarchitektur erreichte am 2. Juli ihren komplexesten makroökonomischen Knotenpunkt des Jahres 2026, nach der Veröffentlichung des Beschäftigungsberichts für Juni vom U.S. Bureau of Labor Statistics (BLS). Die Schlagzeilenzahl lieferte einen eindeutigen Schock: Die US-Wirtschaft schuf nur 57.000 Arbeitsplätze außerhalb der Landwirtschaft, weit unter der Dow Jones Konsenserwartung von 115.000, während die beiden vorangegangenen Monate um insgesamt 74.000 nach unten revidiert wurden. Paradoxerweise fiel die Arbeitslosenquote um 0,1 Prozentpunkte auf 4,2%, was eine massive Kontraktion von 720.000 Arbeitnehmern verschleierte, die die Erwerbsbevölkerung verließen.

Diese intern widersprüchliche Datenveröffentlichung hat die Markterzählung zur Jahresmitte grundlegend umgestaltet. Vor der Veröffentlichung favorisierte die Marktpreisbildung stark einen stärkeren Dollar und preiste hohe Wahrscheinlichkeiten für eine Zinserhöhung im September unter dem neu ernannten Federal Reserve-Vorsitzenden Kevin Warsh ein. Die schwache Arbeitsplatzexpansion hat diese hawkischen Wetten sofort abgestumpft, was dazu führte, dass der U.S. Dollar Index (DXY) von der langfristigen Trendlinien-Widerstandszone zurückwich und gleichzeitig eine Kapitalrotation in knappe alternative Wertaufbewahrungsmittel wie Gold und Bitcoin anheizte. Da jedoch die nominalen durchschnittlichen Stundenlöhne bei 3,5% im Jahresvergleich hartnäckig blieben, was zu einer negativen realen Lohnkontraktion von 0,7% gegenüber einer nominalen Inflation von 4,2% führte, bleibt Warshs inflationsorientierter Fed-Ausblick in einer politischen Box gefangen, die eine sofortige dovische Lockerung begrenzt.

Dieser institutionelle Bericht schlüsselt die mechanischen Übertragungsketten, vorausschauenden Makro-Zeitpläne, strukturellen Asset-Querströmungen und Risikomanagement-Parameter auf, die globale Portfolios im Q3 2026 regieren.

Was bedeutet der schwache NFP-Bericht vom Juni für die globalen Märkte?

Der Beschäftigungsbericht vom Juni 2026 hat große institutionelle Desks gespalten, wobei CNBCs Jeff Cox die gemischten Daten als grundsätzlich "mehrdeutig" bezeichnete. Während Annex Wealths Brian Jacobsen die schwache Veröffentlichung als Übergang "von einem Sprint zu einem Jogging" und nicht als Kollaps betrachtet, bestätigt sie laut Vanguard deren strukturell bärischen Ausblick für H2. Sowohl Vanguard als auch Glenmede betonen, dass unter Vorsitzendem Kevin Warshs inflationsorientiertem Regime künftige politische Lockerungen strikt von kühlenden Inflationsdrücken und nicht von schwächelnden Arbeitsvolumen abhängen werden.

Diese makroökonomische Unsicherheit gestaltet weiterhin Asset-Allokationen um. Reuters' Paul Hollingsworth hebt hervor, dass die schwache Veröffentlichung einen "spiegelverkehrten" Ausverkauf des US-Dollars und der Treasury-Renditen im Vergleich zu früheren starken Datentrends auslöste. Folglich betont der J.P. Morgan Mid-Year Outlook, dass angesichts hoher Laufzeitprämien Golds strategischer Wert als zentrales Diversifikationsinstrument erheblich steigt.

Eine rigorose Querschnittsanalyse von Spot-Marktvolumen, Futures-Prämien und Kapitalflüssen zeigt vier unterschiedliche Asset-Vektoren, die auf globale Orderbücher einwirken.

Der U.S. Dollar Index (DXY) stockt bei langfristigem Widerstand

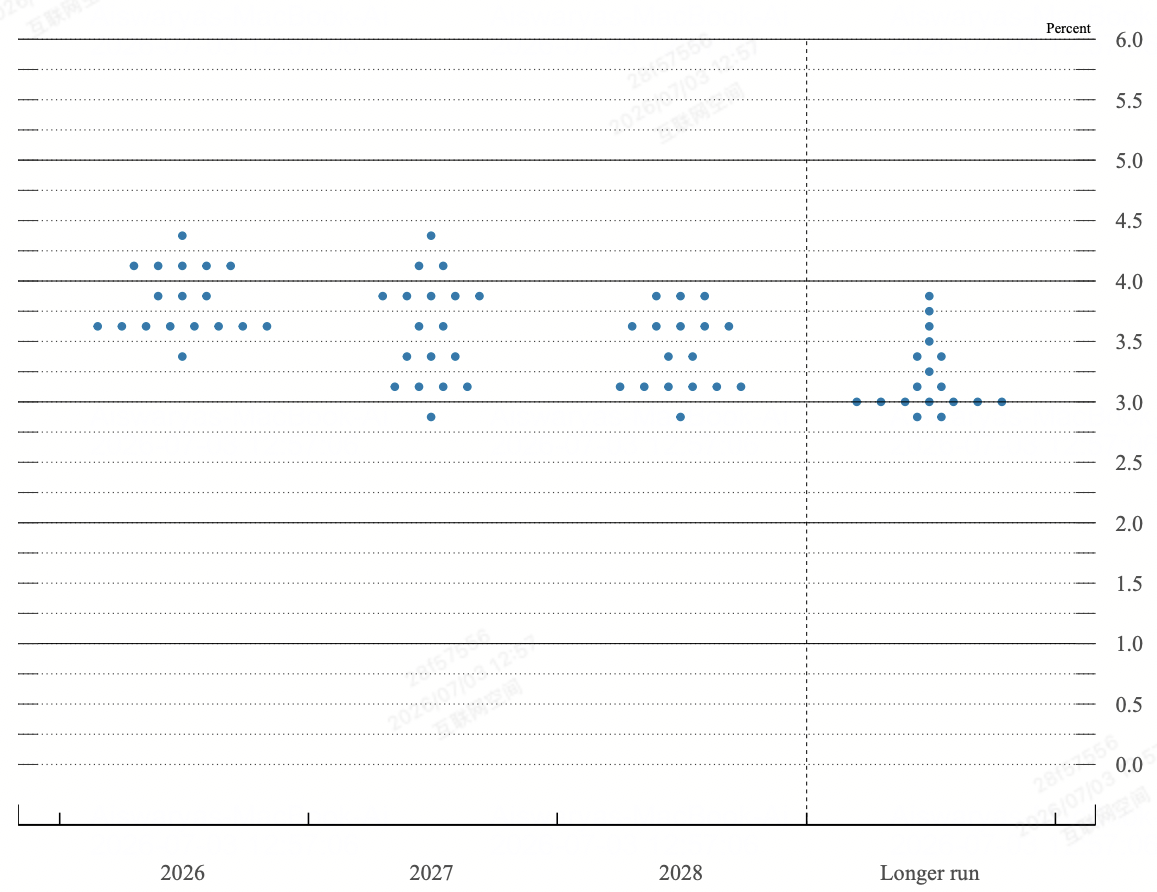

Fed Dot Plot vom Juni FOMC | Quelle: Federal Reserve

Der institutionelle Dollar-Ausbruch hat seinen schwersten technischen Stresstest des Q3 erlebt. Nach einer robusten 4%-Rallye von den Mai-Tiefs, angetrieben von hawkischen Fed Dot Plot-Revisionen, stieß der DXY direkt auf langfristigen Abwärtstrend-Widerstand in der 101,14/22-Zone. Der NFP-Fehlschuss zwang zu einer scharfen Intraday-Abwicklung langer Greenback-Positionen und trieb den Index um 0,6% auf ein Zwei-Wochen-Tief von 100,56, bevor er sich nahe 100,88 stabilisierte.

Kurzfristige Zinsfutures reagierten, indem sie die implizite Wahrscheinlichkeit einer Juli-Fed-Zinserhöhung unter 20% fallen ließen. Gleichzeitig reduzierten CME FedWatch-Metriken die Wahrscheinlichkeit einer September-Zinserhöhung von 75% auf 60%. Diese strukturelle Lockerung kurzfristiger Zinserhöhungen entzieht dem Greenback direkt den marginalen Zinsdifferenzvorteil und macht den Index stark abhängig von Safe-Haven-Flüssen aus ungelösten US-Iran-Verhandlungen zur Verteidigung der psychologischen 100,00-Marke.

Spot-Gold durchbricht wichtigen Widerstand über $4.100

Gold erobert $4.100 zurück

Physisches Gold hat als primärer Nutznießer der makroökonomischen Regimeverschiebung fungiert und seine strukturelle Rolle als Inflationsabsicherung und alternativer Wertspeicher beschleunigt. Spot-Gold (XAU/USD) gewann unmittelbar nach der BLS-Veröffentlichung starke Aufwärtsdynamik und durchbrach wichtige technische Widerstandsebenen, um während der Freitag-Session nahe $4.125 zu handeln.

Der Übertragungsmechanismus ist direkt: Die Kombination aus fallenden 10-Jahres-Treasury-Renditen und einem schwächeren DXY senkt dramatisch die Opportunitätskosten für das Halten von nicht-renditetragenden Edelmetallen. Mit institutionellen Berichten von J.P. Morgans Mid-Year Outlook, die Golds 130%igen kumulativen Anstieg über die letzten drei Jahre hervorheben, bestätigen die NFP-Daten Golds Übergang von einem taktischen defensiven Spiel zu einem primären Allokationsinstrument für souveräne und institutionelle Treasuries, die sich gegen hartnäckige 3,5% Lohninflation absichern.

US-Aktien stehen vor struktureller Divergenz und KI-Rotation

Die Aktienmärkte lieferten eine intern gespaltene Session, die Standard-"schlechte Nachrichten sind gute Nachrichten"-Modelle unterlief. Während der Dow Jones Industrial Average um 1% zulegte und bei einem Rekordhoch von 52.845 Punkten schloss, angetrieben von wertorientierten Komponenten wie Nike, Boeing und Chevron, stürzte der tech-lastige Nasdaq 100 um 0,8% auf 25.832 und zog den S&P 500 um geringe 0,1% auf 7.476 nach unten.

Diese Divergenz stammt von schweren Gewinnmitnahmen innerhalb der hochausgedehnten künstlichen Intelligenz- und Halbleiter-Ökosysteme. Hochvolumige Namen einschließlich SanDisk, Seagate, Western Digital und Applied Materials erlitten Intraday-Verluste von über 9%. Der zugrundeliegende Treiber ist institutionelle Sorge über die Nachhaltigkeit der Kapitalkosten: Auch bei einer schwächeren NFP-Veröffentlichung erholten sich US-10-Jahres-Anleihenrenditen zurück in Richtung des 4,5%-Referenzbereichs, was darauf hinweist, dass Unternehmensanleihenmärkte weiterhin langfristige strukturelle Inflation einpreisen und die Bewertungsmultiplikatoren von High-Beta-Tech-Aktien begrenzen.

Der Kryptomarkt etabliert einen On-Chain-Boden

Bitcoin springt über $61.000

Digitale Assets kapitalisierten die makroökonomische Verlangsamung, wobei Bitcoin (BTC) fest die $61.000-Schwelle zurückeroberte und sich von seinem vorherigen mehrtägigen Tief von $57.750 distanzierte. Die Reduzierung der September-Zinserhöhungsurgenz löste eine sofortige Rotation von spekulativem Kapital aus dem überausgedehnten KI-Aktien-Sektor direkt in liquide digitale Wertspeicher aus.

Trotz kurzfristiger Gegenwinds, einschließlich öffentlicher Aktienängste über MicroStrategys $14 Milliarden Papierverlust-Überhang auf seiner 847.363 BTC-Position, zeigen On-Chain-Strukturmetriken definitive Verkäufererschöpfung an. Netto-Exchange-Reserven sind auf umfassende Mehrjahrestiefs zurückgegangen, angetrieben von einer eintägigen Migration von $850 Millionen aus zentralisierten Orderbüchern in Cold Storage ($352,7 Millionen in nativem BTC und $503 Millionen in USDC). Diese schwere Ausdünnung des Exchange-Spot-Angebots macht die Krypto-Asset-Klasse hochreaktiv auf jede unerwartete Geldexpansion oder weitere Dollar-Index-Abwertung.

Strukturelle Matrix: Globale Cross-Asset-Response-Gewichtungen

|

Asset-Klasse |

Unmittelbares Preisniveau |

Post-NFP-Vektor |

Dominanter Übertragungstreiber |

Makro-Ausblick-Ziel |

|

U.S. Dollar (DXY) |

100,88 |

Negativ / Stockend |

Kollaps der Juli-Zinserhöhungsprämie; Rückzug vom langfristigen 101,22-Widerstand. |

Support: 100,16Widerstand: 101,98 |

|

Spot Gold (XAU) |

$4.125,00 |

Stark Positiv |

Kompression realer risikofreier Renditen; anhaltende souveräne Asset-Diversifikation. |

Support: $4.100Ziel: $4.250 |

|

S&P 500 (SPX) |

7.476,00 |

Neutral / Seitwärts |

Tiefe strukturelle Bewertungsbelastung von Chipherstellern vs. defensive Value-Reallokation. |

Boden: 7.300Decke: 7.600 |

|

Bitcoin (BTC) |

$61.250,00 |

Positive Umkehr |

Rotation aus Tech-Aktien; extensive Exchange-Angebots-Drainage in Cold Storage. |

Boden: $58.000Ziel: $65.000 |

Makro-Wendepunkt und Bereichsgrenzen: Zu beobachtende Schlüsselniveaus

Die Konvergenz von hartnäckiger Lohninflation und kühlenden Gehaltsabrechnungsvolumen hat hochsensitive Bereichsparameter über primäre Asset-Klassen hinweg etabliert.

- Die Aktien-Konsolidierungszone (7.300–7.600): Der S&P 500 bleibt innerhalb eines formalen Seitwärtskanals gefangen. Das 7.600-Niveau repräsentiert absoluten psychologischen Widerstand, der Allzeithochs entspricht, während die 7.300-Grundlinie als definitiver struktureller Boden dient. Der Relative Strength Index (RSI), der genau bei 50 schwebt, bestätigt ein kurzfristiges Kräftegleichgewicht und erfordert einen sauberen Ausbruch in zugrunde liegenden Komponenten vor der Etablierung von Richtungsdynamik.

- Die Dollar-Wendepunktgrenze (99,49–101,22): Für den DXY würde ein wöchentlicher Schluss unter dem 100,16/42 Low-Wochenschluss ein technisches Top validieren und das Juni-Ausbruchsursprung bei 99,49 freilegen. Umgekehrt würde ein systematischer Durchbruch der oberen parallelen Steigung bei 101,22 das breitere bullische Framework in Richtung des Mai-Swing-Hochs von 101,98 reaktivieren.

US-Kern-Makro-Katalysatoren im Juli 2026 jenseits des NFP-Berichts

Die strukturelle Regimeverschiebung unter der Warsh-Fed hat die Cross-Asset-Volatilität erheblich erhöht und macht kommende Datenveröffentlichungen zu hochimpaktiven binären Events für Makro-Portfolios.

|

Zieldatum |

Makro-/Politik-Meilenstein-Event |

Operative Mechaniken & Markteinfluss |

|

14. Juli 2026 |

US Juni CPI-Inflationsbericht |

Die Kernvariable, die bestimmt, ob strukturelle Inflation aktiv verlangsamt. Jeder Rückgang unter die 4,2%-Schlagzeilenmarke validiert das NFP-Pausennarrativ. |

|

28.–29. Juli 2026 |

FOMC-Sitzung & Pressekonferenz |

Vorsitzender Warshs zweiter offizieller Vorsitz. Märkte werden Politiktexte auf die Formalisierung einer "verlängerten Pause" und Updates zum internen Dot Plot analysieren. |

|

August 2026 |

Bureau of Labor Statistics Revisionen |

Jährliche Baseline-Benchmark-Beschäftigungs-Updates, vital für die Bestimmung, ob H1-Gehaltsabrechnungsexpansionen strukturell überschätzt wurden. |

|

Kontinuierlich Q3 |

US-Iran Doha Mediationszyklen |

Geopolitisches Tracking-Fenster. Fortschritt oder Kollaps regiert direkt die Rohölvolatilität und wirkt zurück auf angebotsseitige Inflationserwartungen. |

- Die Warsh-Politik-Zwänge: Nach seiner Senatsbestätigung hat Fed-Vorsitzender Kevin Warsh Forward-Guidance-Modelle abgebaut, um die Politik hochreaktiv auf Daten zu machen. Während Standard-Zentralbank-Frameworks eine 57.000 NFP-Addition als Notaufruf zur Lockerung interpretieren würden, bedeutet Warshs erklärte Abhängigkeit von nicht-obsoleten, alternativen Indikatoren wie dem getrimmten Mittel (aktuell bei 2,4%), dass die Fed strukturelle Arbeitsweichheit ignorieren wird, wenn nominales Lohnwachstum hartnäckig vom 2%-Inflationsziel getrennt bleibt.

- Die Reallohn-Belastung: Der Bericht zeigt, dass trotz nominalem Lohnwachstum, das den Konsens bei 3,5% im Jahresvergleich traf, das Reallohnwachstum bei negativen 0,7% für den zweiten aufeinanderfolgenden Monat steht. Mit US-Konsum, der aktuell von einer erschöpften persönlichen Sparquote von nur 3% gestützt wird, beschränkt diese Kontraktion die Verbrauchernachfrage auf das oberste Einkommensquintil und erhöht das Tail-Risiko einer abrupten Verbraucherverlangsamung Ende 2026.

- Die Weltmeisterschafts-Strukturillusion: Der Beginn der FIFA-Weltmeisterschaft in Nordamerika konnte den projizierten saisonalen Einstellungspuffer nicht generieren. Konsensmodelle, einschließlich Goldman Sachs' Ziel von plus 40.000 Zusätzen, wurden durch einen scharfen 61.000-Rückgang in den Freizeit- und Gastgewerbesektoren vollständig unterlaufen, was hervorhebt, dass Unternehmenspreisdrücke strukturelle Einstiegsebenen-Einstellungen beschränkt haben.

Institutionelles strategisches Playbook: Wie können sich Investoren kurzfristig vorbereiten?

Die Navigation in einem Umfeld, in dem die Federal Reserve sich weigert, Forward Guidance zu bieten, erfordert strikte Einhaltung quantitativer Parameter über Marktstimmung hinaus.

Phase 1: Defensive Neuausrichtung und Allokations-Lock-In (3. Juli – 14. Juli)

Nutzen Sie den unmittelbaren Rückgang der Renditen, indem Sie Long-Spot-Gold-Allokationen über der strukturellen $4.100-Mauer einschließen. Gleichzeitig beschneiden Sie High-Beta-Tech-Aktien-Exposure, das unter einem 4,5%-Anleihenrendite-Regime hochvulnerabel für Multiplikator-Kompression bleibt.

Behalten Sie eine neutrale Haltung zum US-Dollar bei. Fügen Sie keine aggressiven Makro-Dollar-Shorts hinzu, bis die kommenden Juni-CPI-Daten formal eine Verlangsamung der Schlagzeileninflation unter 4,0% demonstrieren.

Phase 2: Post-CPI taktische Richtungs-Deployment (Nach 14. Juli)

Wenn US-CPI kühler als erwartet neben dem schwachen Juni-NFP hereinkommt, wird es eine definitive Politikpause durch die Warsh-Fed bestätigen. Bewegen Sie sich zu Skalierung gehebelte Positionen in zinssensitiven Wachstumsaktien und erhöhen Sie Kapitalallokation zu liquiden digitalen Assets wie BTC und ETH, da der Markt das September-Zinserhöhungs-Tail-Risiko eliminiert.

Wenn CPI heiß druckt (über 4,3%), wird die Kombination aus hartnäckiger Inflation und stockendem Wachstum akute stagflationäre Preisbildung auslösen. Liquidieren Sie sofort schwache Aktienpositionen, hedgen Sie Long-Krypto-Exposure und kehren Sie zu Cash/DXY zurück, da der Markt sich beeilt, die September-Zinserhöhung zurück in Orderbücher zu preisen.

Schlussfolgerung: Die institutionelle Makro-These

Traditionelle Ein-Variablen-Korrelationsmodelle sind vorübergehend gebrochen, da globales Makro-Kapital einen strukturellen Übergang von quantitativem Wachstumstracking zu rigorosem Inflations-Preis-Tracking verarbeitet. Die neuesten US-Arbeitsdaten signalisieren keinen klassischen Wirtschaftskollaps, sondern vielmehr eine strukturelle Neuausrichtung in eine Niedrig-Einstellungs-, Niedrig-Entlassungs-Umgebung, kompliziert durch einen Exodus der Arbeitsmarktbeteiligung.

Asset-Allokatoren müssen eine hochdisziplinierte, nicht-richtungsbezogene Voreingenommenheit über breitere Index-Aktien hinweg beibehalten, während sie Kapital in reine Knappheitsspiele konzentrieren, spezifisch Spot-Gold und native On-Chain-digitale Assets, die strukturell von den negativen Reallohn-Dynamiken und Unternehmensmargen-Drücken isoliert sind, die sich aktuell über die traditionelle Unternehmenslandschaft entwickeln.