الملخص التنفيذي

وصلت الهندسة المالية العالمية إلى أكثر نقاطها تعقيداً من الناحية الاقتصادية الكلية في 2026 في 2 يوليو، بعد صدور تقرير حالة التوظيف لشهر يونيو من مكتب إحصائيات العمل الأمريكي (BLS). حقق الرقم الرئيسي صدمة واضحة: أضاف الاقتصاد الأمريكي فقط 57,000 وظيفة في كشوف المرتبات غير الزراعية، أقل بكثير من توقعات إجماع مؤشر داو جونز البالغة 115,000، بينما تم تنقيح الشهرين السابقين بانخفاض مجتمع قدره 74,000. ومن المفارقات أن معدل البطالة الرئيسي انخفض بـ 0.1 نقطة مئوية إلى 4.2%، مما يخفي انكماشاً هائلاً قدره 720,000 عامل خرجوا من القوة العاملة.

هذا الإصدار المتناقض داخلياً للبيانات أعاد تشكيل السرد السوقي لمنتصف العام بشكل أساسي. قبل الطباعة، كانت أسعار السوق تفضل بشدة تقوية الدولار وتسعر احتمالات عالية لـ رفع أسعار الفائدة في سبتمبر تحت رئيس الاحتياطي الفيدرالي المعين حديثاً كيفين وارش. لقد أدى التوسع العمالي الضعيف إلى إضعاف هذه الرهانات الصقورية على الفور، مما تسبب في تراجع مؤشر الدولار الأمريكي (DXY) من مقاومة الخط الاتجاهي طويل المدى بينما يغذي دوران رؤوس الأموال إلى مخازن القيمة البديلة النادرة مثل الذهب والبيتكوين. ومع ذلك، لأن متوسط الأرباح بالساعة الاسمية ظل لزجاً عند 3.5% على أساس سنوي، مما يترجم إلى انكماش أجور حقيقي سالب 0.7% مقابل مؤشر أسعار المستهلك الاسمي 4.2%، فإن نظرة وارش للاحتياطي الفيدرالي التي تعطي الأولوية للتضخم تبقى محبوسة في صندوق سياسي يحد من التيسير الحمائمي الفوري.

يحلل هذا التقرير المؤسسي سلاسل الإرسال الميكانيكية والجداول الزمنية الكلية المستقبلية والتيارات المتقاطعة للأصول الهيكلية ومعايير إدارة المخاطر التي تحكم المحافظ العالمية في الربع الثالث من 2026.

ما معنى تقرير كشوف المرتبات الضعيف لشهر يونيو للأسواق العالمية؟

قسم تقرير التوظيف لشهر يونيو 2026 مكاتب المؤسسات الكبرى، حيث وصف جيف كوكس من CNBC البيانات المختلطة بأنها "غامضة" بشكل أساسي. بينما يرى برايان جاكوبسن من Annex Wealth أن الطباعة الضعيفة بمثابة انتقال "من العدو إلى الهرولة" وليس انهياراً، تلاحظ Vanguard أنها تؤكد نظرتها الهبوطية الهيكلية للنصف الثاني. تؤكد كل من Vanguard وGlenmede أنه تحت نظام كيفين وارش الذي يعطي الأولوية للتضخم، فإن التيسير السياسي المستقبلي سيبقى معتمداً بدقة على تبريد ضغوط التضخم بدلاً من تليين أحجام العمالة.

هذا عدم اليقين الكلي يستمر في إعادة تشكيل تخصيصات الأصول. يسلط بول هولينغسوورث من رويترز الضوء على أن الطباعة الضعيفة أثارت عملية بيع "عكسية مرآوية" في الدولار الأمريكي وعوائد الخزانة مقارنة بالاتجاهات السابقة للبيانات القوية. وبالتالي، تؤكد نظرة J.P. Morgan لمنتصف العام أنه وسط علاوات الأجل العالية، تتزايد القيمة الاستراتيجية للذهب كأداة تنويع أساسية بشكل كبير.

يكشف تحليل مقطعي صارم لأحجام السوق الفورية وعلاوات العقود الآجلة وتدفقات رؤوس الأموال عن أربعة متجهات أصول متميزة تعمل على دفاتر الطلبات العالمية.

مؤشر الدولار الأمريكي (DXY) يتوقف عند المقاومة طويلة المدى

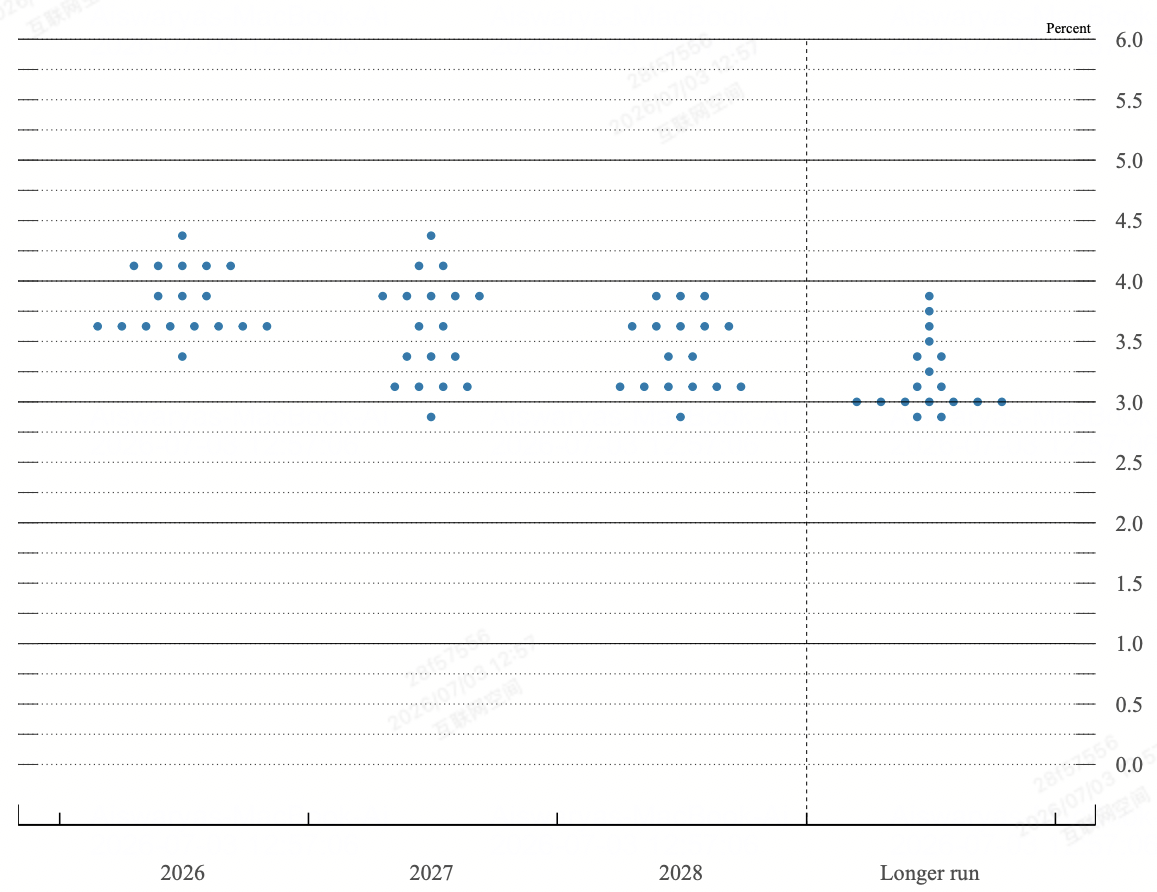

مخطط نقاط الاحتياطي الفيدرالي اعتباراً من اجتماع FOMC يونيو | المصدر: الاحتياطي الفيدرالي

واجه الاختراق المؤسسي للدولار أشد اختبار ضغط فني له في الربع الثالث. بعد ارتفاع قوي بنسبة 4% من أدنى مستويات مايو مدفوعاً بمراجعات مخطط النقاط الصقوري للاحتياطي الفيدرالي، اصطدم مؤشر DXY مباشرة بمقاومة الاتجاه الهبوطي طويل المدى في منطقة 101.14/22. أجبرت خيبة أمل كشوف المرتبات على تصفية حادة خلال اليوم للمراكز الطويلة للدولار الأخضر، مما دفع المؤشر إلى الانخفاض بنسبة 0.6% إلى أدنى مستوى له في أسبوعين عند 100.56 قبل أن يستقر بالقرب من 100.88.

استجابت عقود أسعار الفائدة قصيرة المدى الآجلة بخفض الاحتمال الضمني لرفع أسعار الفائدة من قبل الاحتياطي الفيدرالي في يوليو إلى ما دون 20%. وفي الوقت نفسه، خفضت مقاييس CME FedWatch احتمال زيادة الأسعار في سبتمبر من 75% إلى 60%. هذا التيسير الهيكلي لرفعات الأسعار قريبة المدى يستنزف مباشرة الميزة التفاضلية الهامشية لأسعار الفائدة من الدولار الأخضر، مما يترك المؤشر معتمداً بشدة على تدفقات الملاذ الآمن من المفاوضات الأمريكية-الإيرانية غير المحلولة للدفاع عن الأرضية النفسية 100.00.

الذهب الفوري يتجاوز المقاومة الرئيسية فوق 4,100 دولار

الذهب يستعيد 4,100 دولار

عمل الذهب المادي كالمستفيد الأساسي من التحول في النظام الكلي، مسرعاً دوره الهيكلي كتحوط ضد التضخم ومخزن قيمة بديل. حقق الذهب الفوري (XAU/USD) زخماً صاعداً قوياً فور صدور إصدار BLS، مرتفعاً عبر مستويات المقاومة الفنية الرئيسية للتداول بالقرب من 4,125 دولار خلال جلسة الجمعة.

آلية النقل مباشرة: إن الجمع بين انخفاض عوائد الخزانة لمدة 10 سنوات وضعف مؤشر DXY يخفض بشكل كبير من تكلفة الفرصة البديلة لحيازة السبائك غير المدرة للعائد. مع التقارير المؤسسية من J.P. Morgan نظرة منتصف العام التي تسلط الضوء على الارتفاع التراكمي للذهب بنسبة 130% خلال السنوات الثلاث الماضية، تؤكد بيانات كشوف المرتبات انتقال الذهب من لعبة دفاعية تكتيكية إلى أداة تخصيص أساسية للخزائن السيادية والمؤسسية التي تحتاط ضد تضخم الأجور اللزج 3.5%.

الأسهم الأمريكية تواجه تباعداً هيكلياً ودوران الذكاء الاصطناعي

قدمت أسواق الأسهم جلسة متكسرة داخلياً قوضت نماذج "الأخبار السيئة أخبار جيدة" المعيارية. بينما أضاف مؤشر داو جونز الصناعي 1% ليغلق عند رقم قياسي جديد قدره 52,845 نقطة، مدفوعاً بمكونات موجهة للقيمة مثل نايك وبوينغ وشيفرون، انخفض ناسداك 100 الثقيل في التكنولوجيا بنسبة 0.8% إلى 25,832، جاراً S&P 500 إلى الانخفاض بشكل طفيف بنسبة 0.1% إلى 7,476.

ينبع هذا التباعد من جني أرباح شديد داخل النظم البيئية للذكاء الاصطناعي وأشباه الموصلات الممتدة بشدة. تعرضت الأسماء عالية الحجم بما في ذلك SanDisk و Seagate و Western Digital و Applied Materials لخسائر خلال اليوم تجاوزت 9%. المحرك الأساسي هو القلق المؤسسي حول استدامة تكلفة رأس المال: حتى مع طباعة كشوف المرتبات الأكثر ليونة، ارتدت عوائد السندات الأمريكية لمدة 10 سنوات نحو منطقة المرجع 4.5%، مما يشير إلى أن أسواق السندات الشركاتية تواصل تسعير التضخم الهيكلي طويل المدى، مما يحد من مضاعفات التقييم للأسهم التكنولوجية عالية بيتا.

سوق العملات المشفرة يؤسس قاعاً على السلسلة

البيتكوين يرتد فوق 61,000 دولار

استفادت الأصول الرقمية من التباطؤ الكلي، مع البيتكوين (BTC) يستعيد بحزم عتبة 61,000 دولار ويبتعد عن أدنى مستوى له متعدد الأيام السابق البالغ 57,750 دولار. أدى تقليل إلحاح رفع الأسعار في سبتمبر إلى دوران فوري لرؤوس الأموال المضاربة خارج قطاع أسهم الذكاء الاصطناعي الممتد بشدة ومباشرة إلى مخازن القيمة الرقمية السائلة.

رغم العقبات قريبة المدى، بما في ذلك قلق الأسهم العامة حول MicroStrategy خسارة ورقية قدرها 14 مليار دولار معلقة على مركزها من 847,363 BTC، تشير المقاييس الهيكلية على السلسلة إلى استنزاف البائع النهائي. انخفضت احتياطيات الصرف الصافية إلى أدنى مستويات شاملة متعددة السنوات، مدفوعة بهجرة يوم واحد قدرها 850 مليون دولار خارج دفاتر الطلبات المركزية إلى التخزين البارد (352.7 مليون دولار في BTC الأصلي و503 مليون دولار في USDC). هذا الترقق الشديد لعرض الصرف الفوري يجعل فئة الأصول المشفرة متجاوبة بشدة مع أي توسع نقدي غير متوقع أو مزيد من انخفاض مؤشر الدولار.

المصفوفة الهيكلية: أوزان الاستجابة العالمية متعددة الأصول

|

فئة الأصول |

مستوى السعر الفوري |

متجه ما بعد كشوف المرتبات |

محرك النقل المهيمن |

هدف النظرة الكلية |

|

الدولار الأمريكي (DXY) |

100.88 |

سلبي / متوقف |

انهيار علاوة رفع الأسعار في يوليو؛ تراجع من مقاومة 101.22 طويلة المدى. |

الدعم: 100.16المقاومة: 101.98 |

|

الذهب الفوري (XAU) |

$4,125.00 |

إيجابي قوي |

ضغط العوائد الحقيقية الخالية من المخاطر؛ تنويع الأصول السيادية المستدام. |

الدعم: $4,100الهدف: $4,250 |

|

S&P 500 (SPX) |

7,476.00 |

محايد / جانبي |

سحب تقييمي هيكلي عميق من صانعي الرقائق مقابل إعادة تخصيص القيمة الدفاعية. |

الأرضية: 7,300السقف: 7,600 |

|

البيتكوين (BTC) |

$61,250.00 |

انعكاس إيجابي |

دوران خارج أسهم التكنولوجيا؛ تصريف شامل لعرض الصرف إلى الحفظ البارد. |

الأرضية: $58,000الهدف: $65,000 |

نقطة التحول الكلية وحدود النطاق: المستويات الرئيسية للمراقبة

أدى تقارب تضخم الأجور اللزج وتبريد أحجام كشوف المرتبات إلى إنشاء معايير نطاق حساسة للغاية عبر فئات الأصول الأساسية.

- منطقة توطيد الأسهم (7,300–7,600): يبقى S&P 500 محبوساً داخل قناة جانبية رسمية. يمثل مستوى 7,600 المقاومة النفسية المطلقة المطابقة لأعلى المستويات على الإطلاق، بينما يعمل خط الأساس 7,300 كالأرضية الهيكلية النهائية. مؤشر القوة النسبية (RSI) المحوم بدقة عند 50 يؤكد توازن القوى قريب المدى، مما يتطلب اختراقاً نظيفاً في المكونات الأساسية قبل تأسيس الزخم الاتجاهي.

- حدود انحراف الدولار (99.49–101.22): بالنسبة لمؤشر DXY، فإن إغلاقاً أسبوعياً تحت أدنى إغلاق أسبوعي 100.16/42 سيؤكد قمة فنية، مما يعرض أصل الاختراق في يونيو عند 99.49. وعلى العكس، فإن الاختراق المنهجي للمنحدر المتوازي العلوي عند 101.22 سيعيد تنشيط الإطار الصعودي الأوسع نحو قمة مايو المتأرجحة البالغة 101.98.

محفزات الاقتصاد الكلي الأساسية الأمريكية في يوليو 2026 ما بعد تقرير كشوف المرتبات

أدى التحول النظامي الهيكلي تحت الاحتياطي الفيدرالي لوارش إلى رفع التقلب متعدد الأصول بشكل كبير، مما يجعل إصدارات البيانات القادمة أحداث ثنائية عالية التأثير للمحافظ الكلية.

|

التاريخ المستهدف |

حدث معلم الاقتصاد الكلي / السياسة |

الآليات التشغيلية وتأثير السوق |

|

14 يوليو، 2026 |

طباعة تضخم مؤشر أسعار المستهلك الأمريكي لشهر يونيو |

المتغير الأساسي الذي يحدد ما إذا كان التضخم الهيكلي يتباطأ بنشاط. أي انخفاض تحت علامة 4.2% الرئيسية يؤكد سرد توقف كشوف المرتبات. |

|

28–29 يوليو، 2026 |

اجتماع FOMC والمؤتمر الصحفي |

الرئاسة الرسمية الثانية للرئيس وارش. ستحلل الأسواق نص السياسة لإضفاء الطابع الرسمي على "توقف مطول" وتحديثات مخطط النقاط الداخلي. |

|

أغسطس 2026 |

مراجعات مكتب إحصائيات العمل |

تحديثات معيار التوظيف السنوية، حيوية لتحديد ما إذا كانت توسعات كشوف المرتبات في النصف الأول مبالغ فيها هيكلياً. |

|

الربع الثالث المستمر |

دورات الوساطة الأمريكية-الإيرانية في الدوحة |

نافذة تتبع جيوسياسية. التقدم أو الانهيار يحكم مباشرة تقلب النفط الخام، مما يؤثر على توقعات التضخم من جانب العرض. |

- قيود سياسة وارش: بعد تأكيد مجلس الشيوخ له، فكك رئيس الاحتياطي الفيدرالي كيفين وارش نماذج التوجيه المستقبلي لجعل السياسة متفاعلة بشدة مع البيانات. بينما ستفسر أطر البنوك المركزية المعيارية إضافة 57,000 في كشوف المرتبات كدعوة طوارئ للتيسير، فإن اعتماد وارش المعلن على المؤشرات البديلة غير المهجورة مثل المتوسط المقطوع (حالياً عند 2.4%) يعني أن الاحتياطي الفيدرالي سيتجاهل تليين العمالة الهيكلي إذا ظل نمو الأجور الاسمية منفصلاً بعناد عن هدف التضخم 2%.

- سحب الأجور الحقيقية: يكشف التقرير أنه رغم مطابقة نمو الأجور الاسمية للإجماع عند 3.5% على أساس سنوي، يقف نمو الأجور الحقيقية عند سالب 0.7% للشهر الثاني على التوالي. مع استمرار الاستهلاك الأمريكي حالياً بمعدل ادخار شخصي منضب قدره 3% فقط، هذا الانكماش يقيد طلب المستهلكين للخُمس الأعلى من الدخل، مما يرفع مخاطر الذيل لتباطؤ استهلاكي مفاجئ في أواخر 2026.

- وهم كأس العالم الهيكلي: فشل بدء كأس العالم لفيفا عبر أمريكا الشمالية في توليد الحاجز التوظيفي الموسمي المتوقع. تم قلب نماذج الإجماع، بما في ذلك غولدمان ساكس هدف زائد 40,000 إضافة، تماماً بانخفاض حاد قدره 61,000 في قطاعات الترفيه والضيافة، مما يسلط الضوء على أن ضغوط التسعير الشركاتية قيدت التوظيف الهيكلي للمستوى المبتدئ.

دليل الاستراتيجية المؤسسية: كيف يمكن للمستثمرين الاستعداد على المدى القصير؟

الملاحة في بيئة حيث يرفض الاحتياطي الفيدرالي تقديم التوجيه المستقبلي يتطلب الالتزام الصارم بالمعايير الكمية على معنويات السوق.

المرحلة 1: إعادة التوازن الدفاعية وتأمين التخصيص (3 يوليو – 14 يوليو)

الاستفادة من التراجع الفوري في العوائد من خلال تأمين تخصيصات الذهب الفوري الطويلة فوق الجدار الهيكلي 4,100 دولار. في الوقت نفسه، تقليم تعرض أسهم التكنولوجيا عالية بيتا التي تبقى عرضة بشدة لضغط المضاعفات تحت نظام عوائد السندات 4.5%.

الحفاظ على موقف محايد على الدولار الأمريكي. عدم الإضافة إلى مراكز قصيرة كلية قوية للدولار حتى تبرهن بيانات مؤشر أسعار المستهلك القادمة لشهر يونيو رسمياً تباطؤاً في التضخم الرئيسي تحت 4.0%.

المرحلة 2: النشر الاتجاهي التكتيكي ما بعد مؤشر أسعار المستهلك (بعد 14 يوليو)

إذا جاء مؤشر أسعار المستهلك الأمريكي أكثر برودة من المتوقع جنباً إلى جنب مع كشوف المرتبات الضعيفة لشهر يونيو، فسيؤكد ذلك توقفاً سياسياً نهائياً من قبل الاحتياطي الفيدرالي لوارش. الانتقال لزيادة المراكز المرفوعة في أسهم النمو الحساسة للأسعار وزيادة تخصيص رؤوس الأموال للأصول الرقمية السائلة مثل BTC و ETH حيث يلغي السوق مخاطر الذيل لرفع الأسعار في سبتمبر.

إذا طبع مؤشر أسعار المستهلك ساخناً (فوق 4.3%)، فإن الجمع بين التضخم اللزج والنمو المتوقف سيثير تسعيراً تضخمياً ركودياً حاداً. تصفية مراكز الأسهم الضعيفة فوراً، تحوط التعرض الطويل للعملات المشفرة، والعودة إلى النقد/مؤشر DXY حيث يسرع السوق لتسعير رفع أسعار سبتمبر مرة أخرى في دفاتر الطلبات.

الخلاصة: أطروحة الاقتصاد الكلي المؤسسية

نماذج الارتباط أحادية المتغير التقليدية معطلة مؤقتاً حيث تعالج رؤوس الأموال الكلية العالمية انتقالاً هيكلياً من تتبع النمو الكمي إلى تتبع أسعار التضخم الصارم. أحدث بيانات العمالة الأمريكية لا تشير إلى انهيار اقتصادي كلاسيكي، بل بالأحرى إعادة توازن هيكلية إلى بيئة توظيف منخفض، إقالة منخفضة معقدة بخروج مشاركة العمالة.

يجب على مخصصي الأصول الحفاظ على تحيز منضبط بشدة وغير اتجاهي عبر أسهم المؤشرات الأوسع بينما يركزون رؤوس الأموال في مسرحيات الندرة الخالصة، تحديداً الذهب الفوري والأصول الرقمية الأصلية على السلسلة، والتي معزولة هيكلياً عن ديناميكيات الأجور الحقيقية السلبية وضغوط هامش الشركات التي تتطور حالياً عبر المشهد الشركاتي التقليدي.