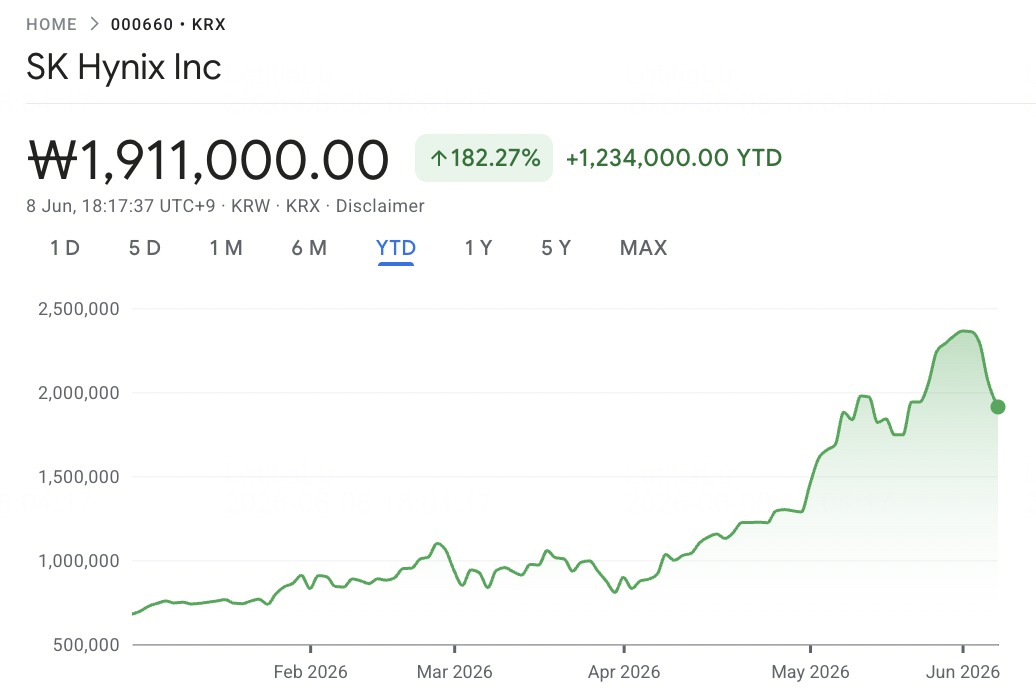

Vào đầu tháng 6 năm 2026, SK Hynix SK Hynix (SKHYNIX / 000660.KS) đứng ở trung tâm của siêu chu kỳ bộ nhớ AI. Từng được xem chủ yếu là một nhà sản xuất DRAM theo chu kỳ, công ty đã trở thành một trong những nhà cung cấp quan trọng nhất của Bộ nhớ Băng thông Cao (HBM) cho các bộ tăng tốc AI. Vị thế dẫn đầu trong HBM3E và HBM4 thế hệ tiếp theo đã đẩy giá cổ phiếu lên mức cao kỷ lục, trong khi các nhà đầu tư hiện đang tranh luận liệu SK Hynix có thể bảo vệ vị thế cao cấp của mình khi NVIDIA và các nhà sản xuất chip AI khác tiếp tục cạnh tranh nguồn cung bộ nhớ hạn chế.

Kịch bản tăng giá rõ ràng: SK Hynix đã mang lại sự mở rộng biên lợi nhuận bùng nổ, nắm giữ thị phần dẫn đầu trong chuỗi cung ứng HBM của NVIDIA, và vẫn được tích hợp sâu vào việc xây dựng cơ sở hạ tầng AI toàn cầu. Lời khen công khai của Jensen Huang tại Computex 2026 ở Đài Loan đã củng cố quan điểm của thị trường rằng SK Hynix là một trong những nhà cung cấp chính đằng sau thế hệ tiếp theo của phần cứng AI. Barclays và các nhà phân tích khác đã tăng mức giá mục tiêu một cách tích cực, với các kịch bản tăng giá chỉ ra tiềm năng tăng thêm nếu nhu cầu HBM4 vẫn bị hạn chế về nguồn cung.

Rủi ro là thị trường HBM có thể trở nên ít thiên vị hơn sau năm 2026. Việc chứng nhận HBM4 của Samsung, sự hiện diện ngày càng tăng của Micron, vai trò quan trọng của Đài Loan trong đóng gói chip AI và phối hợp chuỗi cung ứng, và nhu cầu chi tiêu vốn lớn của chính SK Hynix đều tạo ra khả năng áp lực biên lợi nhuận và nén định giá nếu nguồn cung mở rộng nhanh hơn dự kiến. Hướng dẫn này phân tích dự báo cổ phiếu SK Hynix và các kịch bản giá năm 2026, sử dụng quan điểm của các nhà phân tích, dữ liệu hoạt động và xu hướng thị trường bộ nhớ AI, và giải thích cách giao dịch hợp đồng tương lai cổ phiếu SK Hynix trên BingX TradFi với tài sản thế chấp USDT.

Tại Sao Cổ Phiếu SK Hynix (SKHYNIX) Tăng Mạnh Trong Năm 2026?

Khi SK Hynix điều hướng trong môi trường đầy rủi ro với mức giá bộ nhớ kỷ lục, quá trình chuyển đổi thế hệ HBM4, và áp lực cạnh tranh ngày càng tăng, các nhà giao dịch phải theo dõi chặt chẽ năm yếu tố tác động thị trường sau:

- Kỷ Lục Biên Lợi Nhuận Hoạt Động 72%: SK Hynix báo cáo doanh thu Q1 2026 khoảng 34,1 tỷ USD (₩52,58 nghìn tỷ), tăng 198% so với cùng kỳ năm trước, và lợi nhuận hoạt động khoảng 24,4 tỷ USD (₩37,61 nghìn tỷ), tăng 405% so với cùng kỳ năm trước, đạt biên lợi nhuận hoạt động khoảng 72% vượt qua 65% của NVIDIA và thiết lập chuẩn mực mới cho ngành sản xuất bán dẫn. Đây là tín hiệu tài chính cho thấy siêu chu kỳ bộ nhớ đã định giá lại SK Hynix một cách cơ bản từ nhà sản xuất hàng hóa theo chu kỳ thành người thụ hưởng cơ sở hạ tầng AI.

- Phân Bổ HBM4 NVIDIA 60% đến 70%: Vào ngày 5 tháng 6 năm 2026, CEO NVIDIA Jensen Huang xác nhận rằng Samsung, SK Hynix, và Micron đều đã vượt qua chứng nhận để cung cấp HBM4 cho nền tảng Vera Rubin. Các nhà phân tích chuỗi cung ứng được TechTimes trích dẫn ước tính SK Hynix nắm giữ khoảng 60% đến 70% khối lượng HBM4 Vera Rubin, với Samsung chiếm khoảng 25% đến 30% và Micron cung cấp phần còn lại. SK Hynix cũng nắm giữ khoảng 54% thị trường HBM toàn cầu.

- Khoảng Cách Cung-Cầu 15 Năm: Vào tháng 4 năm 2026, Goldman Sachs tăng dự báo khoảng cách cung-cầu DRAM năm 2026 từ 3,3% lên 4,9%, mô tả đây là tình trạng thiếu hụt nghiêm trọng nhất trong 15 năm. Barclays dự báo nhu cầu tăng trưởng bit sẽ tăng tốc lên hơn 35% trong năm 2027 từ khoảng 30% trong năm 2026, với tăng trưởng công suất wafer DRAM chỉ ở mức 14% vào cuối năm 2026 và 18% vào cuối năm 2027, cho thấy tình trạng khan hiếm sẽ tăng cường thay vì giảm bớt.

- Khóa Giá DDR5 và HBM3E Với Microsoft: SK Hynix đã ký thỏa thuận cung cấp DDR5 ba năm với Microsoft, đồng thời đảm bảo mức tăng giá HBM3E khoảng 20% cho năm 2026 đến NVIDIA và các khách hàng ASIC bao gồm Google và AWS. Những thỏa thuận dài hạn này cung cấp khả năng hiển thị doanh thu nhiều năm hiếm có cho một doanh nghiệp từng phơi bày với định giá hàng hóa.

- Sự Ủng Hộ Của Jensen Huang và Tín Hiệu "Vui Lòng Sản Xuất Nhiều Hơn": Vào ngày 8 tháng 6 năm 2026, Jensen Huang tổ chức họp báo chung với Chủ tịch Tập đoàn SK Chey Tae-won tại Seoul, tuyên bố rằng sự bùng nổ cơ sở hạ tầng AI sẽ tiếp tục trong hơn một thập kỷ và đặt tên SK Hynix một cách rõ ràng là "đối tác bộ nhớ lớn nhất" của NVIDIA trong suốt thời gian đó. Sáu ngày trước đó tại Computex 2026, Huang đã nổi tiếng ký trên một wafer HBM4E tại gian hàng SK Hynix với thông điệp "Vui Lòng Sản Xuất Nhiều Hơn," báo hiệu cường độ nhu cầu mà ngay cả ba nhà cung cấp được chứng nhận cũng không thể dễ dàng thỏa mãn.

SK Hynix Là Gì?

SK Hynix Inc. (SKHYNIX / 000660.KS) là một công ty bán dẫn bộ nhớ có trụ sở tại Hàn Quốc và là một trong những nhà cung cấp Bộ nhớ Băng thông Cao (HBM) quan trọng nhất thế giới cho các bộ tăng tốc AI. Công ty là nhà sản xuất DRAM lớn thứ hai toàn cầu và một nhà cung cấp flash NAND chính, với mô hình kinh doanh bao trùm thiết kế chip bộ nhớ, sản xuất wafer, xếp chồng tiên tiến và đóng gói.

Không giống như các foundry chuyên sản xuất chip cho các nhà thiết kế bên ngoài, SK Hynix thiết kế và sản xuất các sản phẩm bộ nhớ của riêng mình trên các dòng DRAM, NAND và HBM. Điều này mang lại cho công ty khả năng tiếp cận toàn bộ chuỗi giá trị bộ nhớ, từ DRAM trung tâm dữ liệu và SSD doanh nghiệp đến bộ nhớ bộ tăng tốc AI và bộ nhớ di động.

Tính đến giữa năm 2026, SK Hynix đã trở thành một trong những nút thắt cổ chai quan trọng nhất trong ngăn xếp phần cứng AI toàn cầu. Các sản phẩm HBM3E và HBM4 thế hệ tiếp theo của công ty cung cấp bộ nhớ tốc độ cao cần thiết cho các nền tảng GPU Hopper, Blackwell, Blackwell Ultra và Vera Rubin của NVIDIA, cũng như các bộ tăng tốc AI tùy chỉnh được phát triển bởi các hyperscaler AI như Google, AWS và Microsoft. Các thị trường cốt lõi của công ty bao gồm HBM cho bộ tăng tốc AI, bộ nhớ máy chủ DDR5, SSD và flash NAND doanh nghiệp, và bộ nhớ di động cho điện thoại thông minh và thiết bị AI biên.

Vị Thế Dẫn Đầu HBM Của SK Hynix và Hiệu Suất NVIDIA Vera Rubin Đầu Năm 2026

SK Hynix bắt đầu năm 2026 với một trong những báo cáo thu nhập mạnh nhất trong lịch sử bán dẫn. Trong Q1 2026, công ty báo cáo doanh thu kỷ lục khoảng 34,1 tỷ USD (₩52,58 nghìn tỷ), tăng 198% so với cùng kỳ năm trước, được hỗ trợ bởi nhu cầu HBM tăng vọt và định giá mạnh hơn trên DRAM và NAND. HBM hiện chiếm hơn 40% tổng doanh thu DRAM, cho thấy bộ nhớ AI đã định hình lại cơ cấu kinh doanh của SK Hynix nhanh chóng như thế nào.

Câu chuyện lớn hơn là khả năng sinh lời. Lợi nhuận hoạt động đạt khoảng 24,4 tỷ USD (₩37,61 nghìn tỷ), tăng 405% so với cùng kỳ năm trước, với biên lợi nhuận hoạt động gần 72%, thậm chí còn cao hơn biên 65% của NVIDIA trong cùng kỳ. Đối với phần còn lại của năm 2026, SK Hynix dự kiến nguồn cung khan hiếm sẽ tiếp tục, với HBM3E chiếm khoảng hai phần ba lô hàng HBM trong khi HBM4 tăng cho nền tảng Vera Rubin của NVIDIA. Công ty dự kiến khoảng 20,5 tỷ USD chi tiêu vốn năm 2026 cho công suất HBM4 và mở rộng EUV, với sản xuất bổ sung dự kiến từ Cheongju M15X và Yongin đến năm 2027.

Đọc Thêm: Top Cổ Phiếu Bộ Nhớ Băng Thông Cao (HBM) Đáng Mua Trong Siêu Chu Kỳ Bộ Nhớ 2026

Chiến Lược Giao Dịch SK Hynix Năm 2026: Điều Hướng Siêu Chu Kỳ HBM

Để giao dịch đợt tăng năm 2026 của SK Hynix, các nhà đầu tư cần cân bằng ba lực: liệu các mức hỗ trợ chính có giữ được không, liệu thị trường có tiếp tục định giá SK Hynix như một cổ phiếu cơ sở hạ tầng AI, và độ biến động thị trường Hàn Quốc ảnh hưởng đến giao dịch như thế nào.

1. Vùng $975 đến $1,070 Là Sàn Hỗ Trợ Chính

Các nhà phân tích kỹ thuật xem dải từ $975 đến $1,070 mỗi cổ phiếu (₩1,500,000 đến ₩1,650,000) là vùng hỗ trợ chính, nơi đường trung bình động 50 ngày chồng lấp với khu vực breakout trước đó từ đầu Q2 2026. Sau khi cổ phiếu kiểm tra khoảng $1,265 (₩1,949,000) vào cuối tháng 5 trước khi củng cố, các nhà giao dịch thận trọng có thể chờ đợi xác nhận hỗ trợ trước khi thêm phơi bày.

Việc phá vỡ quyết định dưới $975 (₩1,500,000) có thể báo hiệu sự chuyển đổi từ logic cổ phiếu tăng trưởng AI trở lại định giá chu kỳ bộ nhớ truyền thống, mở ra rủi ro giảm về phía $780 (₩1,200,000).

2. Cuộc Tranh Luận Định Giá Chính Là Tăng Trưởng AI vs. Chu Kỳ Bộ Nhớ

Thị trường chia rẽ về cách định giá SK Hynix. Khung tăng giá coi công ty là một cổ phiếu cơ sở hạ tầng AI, biện minh cho các bội số cao hơn dựa trên nhu cầu HBM nhiều năm từ NVIDIA Vera Rubin và các nền tảng AI tương lai. Khung giảm giá coi nó là một cổ phiếu chu kỳ bộ nhớ, lập luận rằng biên lợi nhuận và bội số có thể nén lại khi nguồn cung bắt kịp.

Đối với các nhà giao dịch swing, một breakout được xác nhận bằng khối lượng trên $1,170 (₩1,800,000) rất quan trọng để tránh bị mắc kẹt trong củng cố trong khoảng.

3. Won Hàn Quốc và Dòng Vốn KOSPI Có Thể Khuếch Đại Giao Dịch

SK Hynix giao dịch bằng Won Hàn Quốc và có độ phơi bày cao với các biến động USD/KRW, dòng vốn quỹ KOSPI và rủi ro thị trường Hàn Quốc. KOSPI là chỉ số thị trường chứng khoán chính của Hàn Quốc, tương tự như S&P 500 ở Mỹ, và nó bao gồm các công ty Hàn Quốc lớn như Samsung Electronics và SK Hynix. Bởi vì SK Hynix là một trong những cổ phiếu KOSPI quan trọng nhất, nó có thể di chuyển không chỉ dựa trên tin tức HBM hoặc thu nhập, mà còn dựa trên dòng vốn cổ phiếu Hàn Quốc rộng hơn.

Won yếu hơn có thể hỗ trợ chuyển đổi doanh thu tính bằng USD, nhưng nó cũng có thể kích hoạt dòng vốn quỹ nước ngoài ra khỏi cổ phiếu Hàn Quốc. Bởi vì SK Hynix thường luân phiên với độ phơi bày bán dẫn Đài Loan, việc định cỡ vị thế nên tính đến những biến động mạnh do tiền tệ và chỉ số, không chỉ các yếu tố cơ bản HBM.

Dự Báo SK Hynix 2026: Tiềm Năng Tăng $1,300+ Siêu Chu Kỳ HBM vs. Rủi Ro Samsung Bắt Kịp $780

Triển vọng năm 2026 của SK Hynix phụ thuộc vào một câu hỏi cốt lõi: liệu công ty có thể bảo vệ vị thế dẫn đầu HBM khi Samsung và Micron tham gia chuỗi cung ứng Vera Rubin của NVIDIA? Kịch bản tăng giá được xây dựng trên nhu cầu bộ nhớ AI nhiều năm, tình trạng khan hiếm DRAM cực độ, và phân bổ HBM4 dẫn đầu của SK Hynix, trong khi kịch bản giảm giá là Samsung bắt kịp nhanh hơn dự kiến và buộc phải định giá lại về các bội số chu kỳ bộ nhớ truyền thống.

Đọc Thêm: Top Cổ Phiếu Bộ Nhớ AI Đáng Mua Năm 2026: Giải Thích Nhu Cầu DRAM, HBM và Lưu Trữ AI

Kịch Bản Tăng Giá: SK Hynix Vượt Qua $1,300 Nhờ Vị Thế Dẫn Đầu HBM

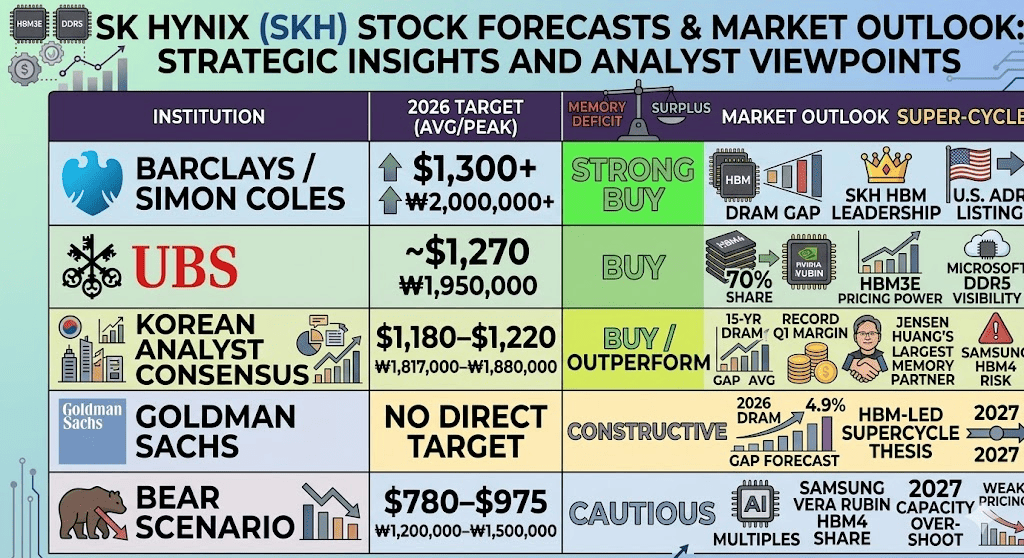

Kịch bản tăng giá phụ thuộc vào việc SK Hynix duy trì vị thế dẫn đầu thị phần HBM thông qua việc tăng Vera Rubin. Bình luận của Jensen Huang ngày 8 tháng 6 tại Seoul gọi tên SK Hynix là "đối tác bộ nhớ lớn nhất" của NVIDIA, kết hợp với thông điệp "Vui Lòng Sản Xuất Nhiều Hơn" của ông tại Computex 2026 ở Đài Loan, đã củng cố quan điểm của thị trường rằng nhu cầu bộ nhớ AI vẫn mạnh hơn nguồn cung có sẵn. Barclays đã tăng mục tiêu giá do tình trạng khan hiếm bộ nhớ tiếp tục, trong khi đồng thuận của nhà phân tích Hàn Quốc ở khoảng $1,180 đến $1,220 mỗi cổ phiếu (₩1,817,000 đến ₩1,880,000).

Dự báo khoảng cách cung-cầu DRAM 4,9% của Goldman Sachs và ước tính chuỗi cung ứng rằng SK Hynix vẫn nắm giữ 60% đến 70% khối lượng HBM4 NVIDIA Vera Rubin hỗ trợ trường hợp định giá cao cấp. Nếu SK Hynix bảo vệ được vị thế dẫn đầu HBM, tăng 20,5 tỷ USD chi tiêu vốn mà không có vấn đề về năng suất, và hưởng lợi từ chi tiêu vốn AI hyperscaler tiếp tục, cổ phiếu có thể tiến về mục tiêu cao nhất trên phố trên $1,300 mỗi cổ phiếu (₩2,000,000), với các trường hợp tăng giá tích cực chỉ về $1,430 (₩2,200,000) nếu việc niêm yết ADR Mỹ thu hút thêm vốn tổ chức.

Kịch Bản Cơ Sở: SK Hynix Củng Cố Giữa $1,070 và $1,235

Kịch bản cơ sở là một cao nguyên củng cố. Nhu cầu HBM vẫn mạnh đến giữa năm 2027, được hỗ trợ bởi NVIDIA Vera Rubin, Blackwell Ultra, và các bộ tăng tốc AI tùy chỉnh từ Google, AWS và Microsoft. Tuy nhiên, thị trường cũng phải tiêu hóa thực tế ba nhà cung cấp mới: Samsung, SK Hynix và Micron hiện đều được chứng nhận cho cung cấp HBM4 NVIDIA.

Điều này tạo ra điều kiện giao dịch theo headline. Sản xuất hàng loạt HBM4 của Samsung và có thể tăng thị phần có thể bù đắp tin tức nhu cầu AI tích cực, trong khi quyết định được báo cáo của SK Hynix giảm sản lượng HBM4 năm 2026 từ 20% đến 30% để ưu tiên HBM3E khối lượng cao hơn thêm độ phức tạp thực hiện. Theo kịch bản này, SK Hynix giao dịch giữa $1,070 và $1,235 mỗi cổ phiếu (₩1,650,000 đến ₩1,900,000) khi các nhà đầu tư chờ bằng chứng rõ ràng hơn về thị phần HBM4, định giá và biên lợi nhuận.

Kịch Bản Giảm Giá: SK Hynix Giảm Về $780 Nếu Samsung Bắt Kịp

Kịch bản giảm giá tập trung vào Samsung bắt kịp nhanh hơn dự kiến. Nếu Samsung tăng thị phần HBM4 Vera Rubin về phía 40% hoặc cao hơn trong năm 2027, sự thống trị HBM của SK Hynix có thể nén lại, buộc thị trường định giá cổ phiếu giống như một nhà sản xuất bộ nhớ theo chu kỳ một lần nữa.

Rủi ro thứ hai là vượt quá công suất. Chi tiêu vốn 20,5 tỷ USD của SK Hynix, ngân sách mở rộng chip lớn của Samsung, và công suất DRAM bổ sung từ Trung Quốc có thể tạo ra điều kiện cho tình trạng thừa cung năm 2027. Nếu định giá HBM bắt đầu điều chỉnh vào cuối năm 2026 hoặc đầu năm 2027, cùng một đòn bẩy hoạt động đã thúc đẩy sự tăng vọt lợi nhuận của SK Hynix có thể hoạt động theo chiều ngược lại, kéo cổ phiếu về $780 mỗi cổ phiếu (₩1,200,000) hoặc thấp hơn.

Dự Báo Giá SK Hynix Năm 2026 Của Wall Street và Các Nhà Phân Tích Hàn Quốc

|

Tổ Chức / Nhà Phân Tích |

Mục Tiêu Giá USD |

Mục Tiêu Giá KRW |

Triển Vọng Thị Trường |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Mua Mạnh. Trích dẫn tình trạng khan hiếm bộ nhớ tiếp tục, khoảng cách cung-cầu năm 2027 mở rộng, vị thế dẫn đầu HBM của SK Hynix, và khả năng niêm yết ADR Mỹ như một chất xúc tác bổ sung. |

|

UBS |

~$1,270 |

₩1,950,000 |

Mua. Mô hình khoảng 70% thị phần HBM4 cho NVIDIA Vera Rubin, được hỗ trợ bởi sức mạnh định giá HBM3E và khả năng hiển thị cung cấp DDR5 Microsoft. |

|

Đồng Thuận Nhà Phân Tích Hàn Quốc |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Mua / Vượt trội. Tính vào khoảng cách cung-cầu DRAM 15 năm, biên hoạt động Q1 kỷ lục, và sự ủng hộ "đối tác bộ nhớ lớn nhất" của Jensen Huang, một phần bù trừ bởi rủi ro tăng thị phần HBM4 Samsung. |

|

Goldman Sachs |

Không có mục tiêu trực tiếp |

Không có mục tiêu trực tiếp |

Tích cực. Tăng dự báo khoảng cách cung-cầu DRAM năm 2026 lên 4,9%, hỗ trợ luận đề siêu chu kỳ bộ nhớ do HBM dẫn dắt đến năm 2027. |

|

Kịch Bản Giảm Giá |

$780–$975 |

₩1,200,000–₩1,500,000 |

Thận trọng. Giả định bội số tăng trưởng AI nén lại nếu Samsung chiếm thị phần HBM4 Vera Rubin đáng kể hoặc nếu vượt quá công suất năm 2027 làm suy yếu sức mạnh định giá. |

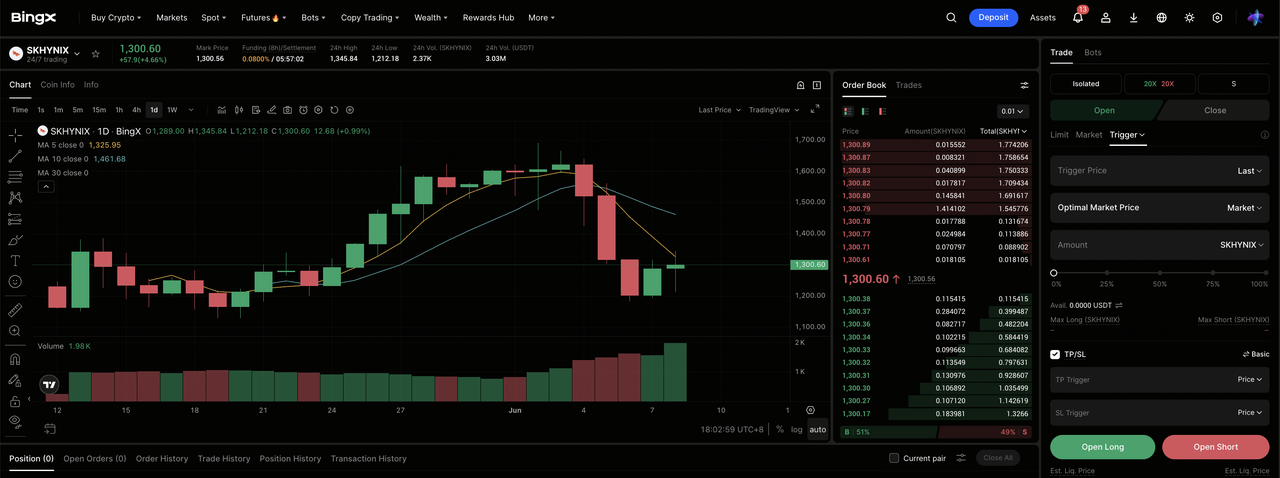

Cách Giao Dịch Hợp Đồng Tương Lai Cổ Phiếu SK Hynix (HXSCL) Trên BingX TradFi

Khi SK Hynix điều hướng siêu chu kỳ bộ nhớ có một không hai này cùng với rủi ro nhị phân chứng nhận Samsung, các nhà giao dịch chiến thuật có thể tận dụng độ biến động hai chiều mạnh của nó thông qua nền tảng BingX TradFi.

- Truy Cập BingX TradFi: Điều hướng đến phần TradFi chuyên biệt trên bảng điều khiển sàn giao dịch BingX chính.

- Chọn SK Hynix (HXSCL): Tìm kiếm và chọn hợp đồng futures vĩnh viễn HXSCL-USDT.

- Chọn Hướng Của Bạn: Chọn Mở Long nếu bạn tin rằng siêu chu kỳ HBM, việc tăng NVIDIA Vera Rubin, sự ủng hộ "đối tác lớn nhất" của Jensen Huang, và hợp đồng DDR5 Microsoft sẽ thúc đẩy cổ phiếu về mục tiêu cao nhất phố trên $1,300 mỗi cổ phiếu. Chọn Mở Short để tận dụng tin tức tăng thị phần HBM4 Samsung tiềm năng hoặc các đợt pullback vượt quá công suất sau chu kỳ.

- Chọn Đòn Bẩy và Chế Độ Ký Quỹ: Áp dụng các tham số Ký Quỹ Riêng hoặc Chéo ưa thích của bạn cùng với tỷ lệ đòn bẩy có kỷ luật để tối đa hóa hiệu quả vốn trong khi kiểm soát rủi ro thanh lý.

- Thực Hiện Giao Thức Rủi Ro Nghiêm Ngặt: Sử dụng các công cụ BingX Chốt Lãi và Dừng Lỗ (TP/SL) tiên tiến để khóa lợi nhuận và bảo vệ vốn khỏi các sự kiện gap đột ngột qua đêm liên quan đến độ biến động mở cửa thị trường Hàn Quốc, thu nhập NVIDIA, và các headline phân bổ thị phần HBM4 Samsung.

Top 5 Rủi Ro Cần Xem Xét Trước Khi Đầu Tư Vào Cổ Phiếu SK Hynix

Vị thế dẫn đầu HBM của SK Hynix là một trong những câu chuyện bộ nhớ AI mạnh nhất năm 2026, nhưng cổ phiếu cũng mang rủi ro giảm đáng kể. Các nhà đầu tư nên theo dõi cạnh tranh, mở rộng công suất, thời gian tăng NVIDIA, phơi bày địa chính trị, và cường độ vốn.

- Rủi Ro Tăng Thị Phần HBM4 Samsung: Việc chứng nhận của Samsung cho cung cấp HBM4 NVIDIA Vera Rubin là rủi ro cạnh tranh lớn nhất cho SK Hynix. Nếu phân bổ của Samsung tăng vượt qua ước tính hiện tại 25% đến 30%, định giá cao cấp của SK Hynix có thể nén nhanh khi thị trường chuyển từ logic cổ phiếu tăng trưởng AI trở lại logic bộ nhớ theo chu kỳ.

- Đảo Ngược Chu Kỳ Bộ Nhớ và Thừa Công Suất: Chi tiêu vốn 20,5 tỷ USD của SK Hynix, ngân sách mở rộng chip lớn của Samsung, và công suất DRAM mới từ Trung Quốc có thể tạo ra rủi ro thừa cung năm 2027. Nếu định giá HBM điều chỉnh, cùng một đòn bẩy hoạt động đã thúc đẩy sự tăng vọt lợi nhuận của SK Hynix có thể đảo ngược mạnh.

- Rủi Ro Tăng NVIDIA Vera Rubin: Doanh thu HBM4 của SK Hynix phụ thuộc nhiều vào việc nền tảng Vera Rubin của NVIDIA tăng một cách suôn sẻ. Bất kỳ sự chậm trễ nào từ ràng buộc đóng gói CoWoS TSMC, trục trặc sản xuất, hoặc nút thắt máy chủ AI downstream có thể đẩy lùi việc ghi nhận doanh thu HBM4 và buộc phải dựa vào HBM3E nhiều hơn.

- Kiểm Soát Xuất Khẩu Trung Quốc và Rủi Ro Địa Chính Trị: SK Hynix vận hành công suất chế tạo đáng kể tại Trung Quốc, phơi bày nó với kiểm soát xuất khẩu Mỹ, hạn chế thiết bị, và rủi ro địa chính trị rộng hơn. Bất kỳ thắt chặt nào xung quanh thiết bị bán dẫn tiên tiến hoặc cấp phép có thể gián đoạn hoạt động, đặc biệt trong sản xuất liên quan đến NAND.

- Cường Độ Vốn và Rủi Ro Tiền Tệ: Kế hoạch chi tiêu vốn năm 2026 của SK Hynix cực kỳ lớn ngay cả theo tiêu chuẩn bán dẫn. Kết hợp với độ biến động Won Hàn Quốc, bất kỳ sự chậm lại doanh thu bất ngờ nào có thể gây áp lực lên biên lợi nhuận, khuếch đại biến động thu nhập, và làm cho cổ phiếu nhạy cảm hơn với dòng vốn quỹ nước ngoài và mối quan tâm về bảng cân đối kế toán.

Suy Nghĩ Cuối Cùng: Liệu Cổ Phiếu SK Hynix Có Đáng Mua Năm 2026?

Tính đến tháng 6 năm 2026, SK Hynix (SKHYNIX) là một trong những lựa chọn cơ sở hạ tầng AI rõ ràng nhất trong chuỗi cung ứng bán dẫn toàn cầu. Biên hoạt động 72% Q1, ước tính 60% đến 70% thị phần cung cấp HBM4 NVIDIA Vera Rubin, thỏa thuận DDR5 ba năm Microsoft, và khoảng cách cung-cầu DRAM 15 năm được Goldman đánh dấu đều chỉ ra một công ty hưởng lợi trực tiếp từ nút thắt cổ chai bộ nhớ AI. Mô tả của Jensen Huang về SK Hynix là "đối tác bộ nhớ lớn nhất" của NVIDIA củng cố kịch bản tăng giá rằng nhu cầu HBM vẫn mạnh hơn cấu trúc so với nguồn cung.

Rủi ro là kỷ luật định giá. SK Hynix đã được định giá lại mạnh, và bộ nhớ vẫn là một doanh nghiệp theo chu kỳ lịch sử. Việc tăng HBM4 của Samsung sau chứng nhận NVIDIA sẽ là chất xúc tác chính cần theo dõi: nếu Samsung tăng thị phần nhanh hơn dự kiến, SK Hynix có thể đối mặt với nén bội số và trở lại logic định giá bộ nhớ theo chu kỳ. Đối với các nhà giao dịch tích cực, hợp đồng tương lai cổ phiếu SK Hynix trên BingX TradFi cung cấp cách có độ biến động cao để giao dịch chu kỳ HBM; đối với các nhà đầu tư dài hạn, chờ bằng chứng rõ ràng hơn về thị phần khối lượng Vera Rubin của Samsung và điều kiện cung năm 2027 có thể thận trọng hơn.

Bài Đọc Liên Quan

- Top 10 Cổ Phiếu Cơ Sở Hạ Tầng AI Đáng Mua Năm 2026: Các Nhà Lãnh Đạo Sản Xuất và Thiết Kế Chip

- Top Cổ Phiếu Bán Dẫn AI Đáng Mua Năm 2026: Hướng Dẫn Hoàn Chỉnh Chip AI và Chuỗi Cung Ứng

- Top Cổ Phiếu Bộ Nhớ Băng Thông Cao (HBM) Đáng Mua Trong Siêu Chu Kỳ Bộ Nhớ 2026

- Top Cổ Phiếu Bộ Nhớ AI Đáng Mua Năm 2026: Giải Thích Nhu Cầu DRAM, HBM và Lưu Trữ AI

- Top Cổ Phiếu Tính Toán AI và GPU Đáng Mua Năm 2026: Sự Chuyển Đổi Sang Inference và Silicon Tùy Chỉnh

- Top Cổ Phiếu Cơ Sở Hạ Tầng Đám Mây AI Đáng Mua Năm 2026 Giữa Chi Tiêu Vốn Hyperscaler và Sự Bùng Nổ Neocloud