Vào tháng 4 năm 2026, Johnson & Johnson (JNJ) đang lột xác. Bằng cách thoái vốn phân khúc tiêu dùng Kenvue có biên lợi nhuận thấp hơn và chuyển hướng sang việc tách biệt chiến lược mảng kinh doanh Chấn thương khớp, J&J đã chuyển đổi thành một thế lực thuần túy về Thuốc Sáng tạo và MedTech. Mặc dù chưa theo kịp mức tăng 2,51% hàng ngày gần đây của S&P 500, JNJ đã tăng vọt 60% kể từ đầu năm 2025, giao dịch ở mức $241,30. Các nhà đầu tư hiện đang trong cuộc chiến kéo co: Phe lạc quan nhấn mạnh dòng sản phẩm của thập kỷ với các tài sản như Darzalex và Carvykti sẵn sàng bù đắp các tổn thất từ sản phẩm cũ, trong khi phe bi quan cảnh báo rằng 67.000 vụ kiện talc chưa được giải quyết và đàm phán giá Medicare đại diện cho một mức trần cơ cấu.

Khi báo cáo thu nhập ngày 14 tháng 4 năm 2026 đang đến gần, J&J đang định vị mình là "công ty chăm sóc sức khỏe duy nhất mang lại hơn 100 tỷ đô la doanh thu hàng năm." Với 51 phê duyệt thuốc trong quá khứ và động cơ R&D trị giá 14,6 tỷ đô la, JNJ không còn là một tập đoàn di chuyển chậm chạp. Hướng dẫn này phân tích dự báo giá cổ phiếu JNJ cho năm 2026 sử dụng dữ liệu từ Zacks Research, Trefis, Simply Wall St và TIKR.

Bạn cũng sẽ khám phá cách tiếp cận hợp đồng tương lai cổ phiếu Johnson & Johnson (JNJ) thông qua BingX TradFi.

Top 5 Điều Cần Biết Cho Nhà Đầu Tư JNJ Trong Năm 2026

- Mục Tiêu Doanh Thu 101 Tỷ Đô La: J&J đã đưa ra hướng dẫn doanh số năm 2026 là 100-101 tỷ đô la, báo hiệu rằng các danh mục ung thư học và miễn dịch học tăng trưởng cao đã thành công hấp thụ vực sụp Stelara.

- Cái Bóng Kiện Tụng Talc: Hơn 67.000 nguyên đơn tiếp tục kiện J&J về các khiếu nại ung thư liên quan đến amiăng. Các nhà phân tích ước tính mức giải quyết tiềm năng từ 10-15 tỷ đô la, điều này giữ cho bội số định giá của cổ phiếu bị nén so với các đối thủ thuần túy.

- Tình Trạng Dividend King: Với 63 năm liên tiếp tăng cổ tức và lợi suất hiện tại khoảng 2,15% tính đến tháng 4 năm 2026, JNJ vẫn là tài sản phòng thủ hàng đầu cho những người tìm kiếm thu nhập thụ động trong thời kỳ biến động thị trường.

- Ra Mắt MedTech PFA: Việc triển khai tại châu Âu của hệ thống VARIPULSE Pro (Pulsed Field Ablation) đánh dấu sự mở rộng tích cực của J&J vào thị trường rối loạn nhịp tim tăng trưởng cao.

- Đàm Phán Giá IRA: Lần đầu tiên, Medicare đang đàm phán giá cho các sản phẩm bán chạy nhất như Stelara và Xarelto, tạo ra một cơn gió ngược biên lợi nhuận mới mà công ty phải bù đắp thông qua tăng trưởng dựa trên khối lượng trong các liệu pháp mới hơn.

Johnson & Johnson (JNJ) Là Gì?

Johnson & Johnson là công ty chăm sóc sức khỏe lớn nhất thế giới, có trụ sở tại New Brunswick, New Jersey. Sau việc tách Kenvue (Chăm sóc Sức khỏe Tiêu dùng) vào năm 2023, công ty hoạt động hai phân khúc chính: Thuốc Sáng tạo (Dược phẩm) và MedTech (Thiết bị Y tế).

J&J đóng vai trò là nền tảng của cơ sở hạ tầng chăm sóc sức khỏe toàn cầu, với 28 nền tảng hoặc sản phẩm mỗi cái tạo ra ít nhất 1 tỷ đô la doanh thu hàng năm. Dưới sự lãnh đạo của CEO Joaquin Duato, công ty đã xoay trục hướng tới các lĩnh vực điều trị khoa học cao như Ung thư học, Miễn dịch học và Thần kinh học.

JNJ bước vào quý 1 năm 2026 với EPS đồng thuận là $2,68. Trong khi tỷ lệ P/E forward 20,6x của cổ phiếu ở mức cao hơn trung bình ngành dược phẩm là 14,2, ROE 35% và 21 tỷ đô la dự kiến dòng tiền tự do biện minh cho tình trạng tài sản chất lượng cao của nó.

Chiến Lược 2026 Của J&J: Chuyển Đổi Bệ Phóng

- Thống Trị Ung Thư Học: J&J đang nhắm mục tiêu 50 tỷ đô la doanh thu Ung thư học vào năm 2030, dẫn đầu bởi Darzalex (Đa u tuỷ) và sự tăng trưởng bùng nổ 96% của liệu pháp tế bào Carvykti.

- MedTech Chính Xác: Việc mua lại Abiomed và ra mắt nhượng quyền tầm nhìn phẫu thuật TECNIS PureSee báo hiệu việc chuyển sang robot học biên lợi nhuận cao và can thiệp tim mạch.

- Hồ Sơ Tăng Trưởng Không Có Kenvue: Bằng cách loại bỏ băng gạc và phấn em bé chuyển động chậm, J&J đã tăng biên lợi nhuận ròng lên khoảng 28,5%, cho phép tái đầu tư vào các thương vụ mua lại bổ sung như thỏa thuận Halda Therapeutics trị giá 3,05 tỷ đô la.

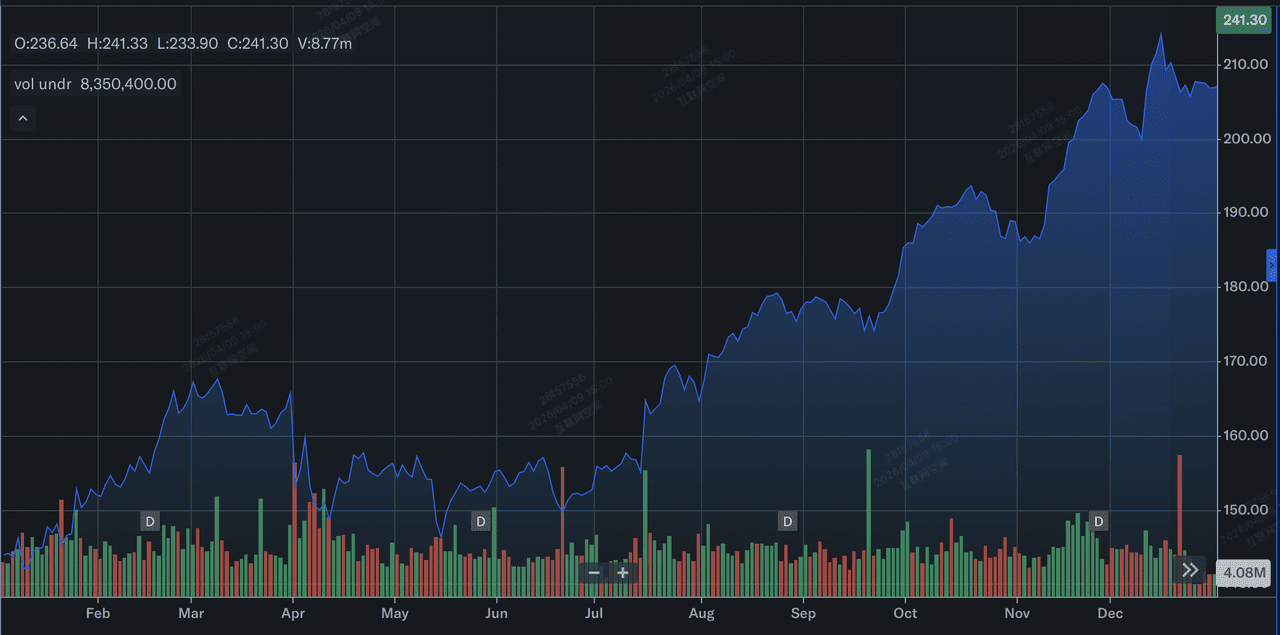

Hiệu Suất Cổ Phiếu Johnson & Johnson Năm 2025: Tổng Quan

Hiệu suất cổ phiếu J&J năm 2025 | Nguồn: Yahoo Finance

Năm 2025, Johnson & Johnson (JNJ) đã có một hiệu suất bệ phóng, đặc trưng bởi sự tăng giá cổ phiếu đáng kể và tăng trưởng hoạt động mạnh mẽ. Cổ phiếu tăng vọt khoảng 44% trong năm, tăng từ khoảng $144 vào đầu tháng 1 lên đóng cửa gần $207 vào ngày 31 tháng 12, vượt trội đáng kể so với mức trung bình lịch sử. Đợt rally này được hỗ trợ bởi mức tăng 6% doanh số báo cáo cả năm lên 94,2 tỷ đô la và sự tăng vọt 90,5% về thu nhập pha loãng trên cổ phiếu (EPS) lên $11,03, chủ yếu do không có các khoản phí một lần liên quan đến việc tách Kenvue năm 2024.

Về mặt hoạt động, tăng trưởng được thúc đẩy bởi 28 nền tảng tỷ đô la, với các blockbuster ung thư học như Darzalex và Carvykti, vượt qua 1 tỷ đô la doanh thu hàng năm lần đầu tiên, dẫn đầu phân khúc Thuốc Sáng tạo. Mặc dù có vực sụp Stelara sắp tới và kiện tụng talc đang diễn ra, sự xoay trục chiến lược của J&J vào dược phẩm và MedTech biên lợi nhuận cao đã cho phép nó bước vào năm 2026 với vốn hóa thị trường vượt quá 580 tỷ đô la và triển vọng doanh số kỷ lục.

Triển Vọng Đầu Tư Cổ Phiếu JNJ 2026: Giá Trị Hợp Lý $363 vs Bẫy Gấu $173

Các kịch bản dự báo cổ phiếu JNJ cho năm 2026 bởi nhiều nhà phân tích

Triển vọng 2026 là cuộc chiến giữa thực thi hoạt động hàng đầu và các trách nhiệm pháp lý/quy định khổng lồ.

Trường Hợp Lạc Quan: Đột Phá Blue-Chip $300 Của JNJ

Câu chuyện lạc quan được neo vào việc tái định giá định giá lớn khi J&J chuyển đổi từ một tập đoàn thành một thực thể Ung thư học đầu tiên tốc độ cao. Nếu báo cáo thu nhập ngày 14 tháng 4 mang lại EPS beat trên đồng thuận $2,68, nó sẽ xác nhận chiến lược bệ phóng năm 2025. Động cơ chính là giá trị nội tại Dòng tiền chiết khấu (DCF) là $363,44, giả định thị trường chuyển từ định giá JNJ như một người chơi dược phẩm cũ sang một nhà lãnh đạo MedTech hướng tăng trưởng. Với Tremfya mở rộng hướng tới 10 tỷ đô la doanh số đỉnh cao và Carvykti duy trì tăng trưởng gần 100% year-over-year, J&J có thể thực hiện mức cao cấp giống Dimon được dành riêng trong lịch sử cho các tài chính tích hợp công nghệ.

Thực tế, mục tiêu $300 đòi hỏi việc ring-fencing quyết định của kiện tụng talc. Nếu J&J thành công sử dụng hệ thống tort để giới hạn trách nhiệm ở mức thấp hơn của ước tính 10-15 tỷ đô la, khoản chiết khấu kiện tụng hiện đang nén bội số P/E sẽ bay hơi. Điều này sẽ cho phép P/E Forward của J&J mở rộng về phía 25x, thẳng hàng với các đối thủ thuần túy. Nhà đầu tư nên theo dõi biên lợi nhuận ròng 28,5% duy trì; nếu 21 tỷ đô la dòng tiền tự do dự kiến được triển khai cho các thương vụ mua lại bolt-on tích cực như nền tảng RIPTAC của Halda Therapeutics, cổ phiếu bước vào giai đoạn alpha nhiều năm.

Trường Hợp Cơ Sở: Hợp Nhất Giá Trị Hợp Lý $245 Của Cổ Phiếu J&J Giữa $235 và $255

Trường hợp cơ sở định vị J&J như Pháo đài Chăm sóc Sức khỏe tối thượng, nơi thực thi ổn định bù đắp cơn gió ngược cơ cấu. Trong kịch bản này, JNJ theo dõi Chỉ số Chăm sóc Sức khỏe S&P 500 bằng cách giao dịch gần mục tiêu nhà phân tích trung bình $241,08. Tăng trưởng doanh thu vẫn ổn định ở 6,7%, được thúc đẩy bởi tăng trưởng hoạt động 5,4% của phân khúc MedTech và việc ra mắt VARIPULSE Pro tại châu Âu. Triển vọng này giả định J&J thành công vượt qua vực sụp bằng sáng chế Stelara, sử dụng 28 nền tảng tỷ đô la để hấp thụ xói mòn doanh thu mà không hy sinh lợi suất cổ tức 2,15% hoặc chuỗi chi trả 63 năm.

Từ góc độ kỹ thuật, dự kiến hợp nhất sàn cao giữa $235 và $255. Trong khi tác động tariff MedTech 500 triệu đô la và đàm phán giá Medicare hoạt động như ma sát, ROE 35,03% của J&J cung cấp một đệm an toàn lớn. Đối với các nhà nắm giữ dài hạn, đây là câu chuyện 'Nhàm chán là Đẹp': cổ phiếu JNJ cung cấp một hàng rào beta thấp (0,34) chống lại biến động thị trường rộng hơn. Trọng tâm ở đây là gộp cổ tức và việc tách mảng kinh doanh Chấn thương khớp, điều này đơn giản hóa bảng cân đối kế toán và đảm bảo J&J vẫn là tài sản flight-to-quality nền tảng.

Trường Hợp Bi Quan: Cổ Phiếu Johnson & Johnson Ở $173 Giữa Đỉnh Kiện Tụng

Trường hợp bi quan là một cơn bão hoàn hảo của thất bại pháp lý và nén biên quy định. Trigger chính sẽ là một phán quyết Daubert bất lợi khi kháng cáo, điều này sẽ xác nhận các khiếu nại khoa học của nguyên đơn và có thể buộc J&J tăng dự phòng kiện tụng của mình xa hơn đường cơ sở 15 tỷ đô la hiện tại. Điều này sẽ tạo ra một hố đen không chắc chắn, thúc đẩy dòng chảy ra tổ chức khi các hedge fund giảm rủi ro. Nếu đàm phán Đạo luật Giảm Lạm phát (IRA) dẫn đến cắt giảm giá vượt quá 20% trên các sản phẩm bán chạy nhất như Stelara, tăng trưởng thu nhập dự kiến 6,9% có thể trở thành âm, dẫn đến nén mạnh P/E Forward 20,6x.

Trong môi trường risk-off này, cổ phiếu J&J có thể sẽ test sàn 52 tuần là $141,50 trước khi ổn định gần giá trị hợp lý trường hợp bi quan $173,55. Sự thất bại trong việc đạt được mốc doanh thu 100 tỷ đô la vào năm 2026, do việc nhập biosimilar nhanh hơn dự kiến hoặc sự chậm lại trong việc áp dụng MedTech, sẽ báo hiệu rằng câu chuyện tăng trưởng hậu Kenvue được định giá cho sự hoàn hảo. Nhà đầu tư sẽ xoay trục từ việc xem J&J như một nhà lãnh đạo đổi mới sang nhìn nó như một gã khổng lồ cũ bị mắc kẹt trong chu kỳ kiện tụng và hết hạn bằng sáng chế, dẫn đến 28% downside và thời kỳ nhiều năm underperform.

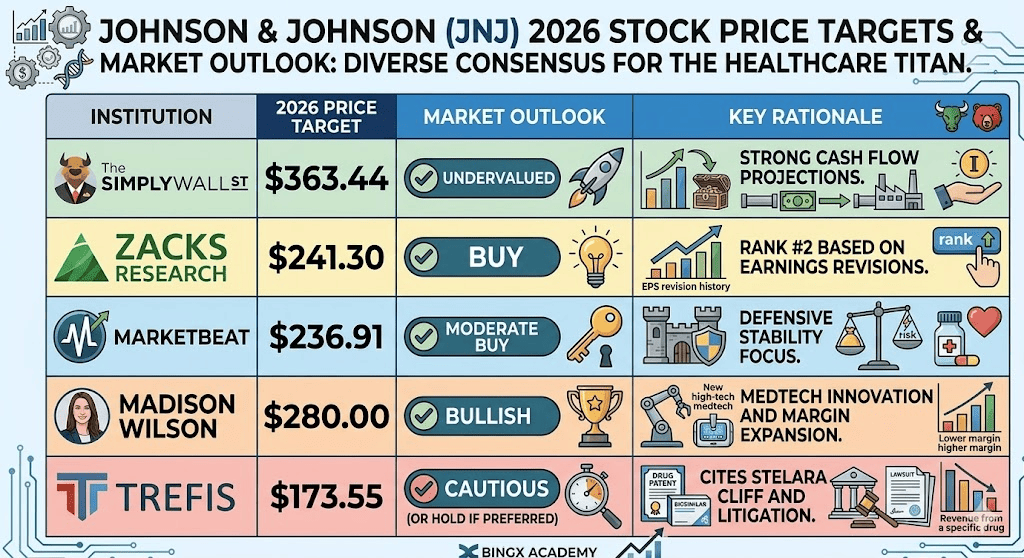

Dự Báo Giá Cổ Phiếu Johnson & Johnson (JNJ) Cho 2026

|

Tổ Chức |

Mục Tiêu Giá 2026 |

Triển Vọng Thị Trường |

|

Simply Wall St (DCF) |

$363,44 |

Định giá thấp: Dự báo dòng tiền mạnh. |

|

Zacks Research |

$241,30 |

Mua: Xếp hạng #2 dựa trên sửa đổi thu nhập. |

|

MarketBeat |

$236,91 |

Mua Vừa phải: Tập trung ổn định phòng thủ. |

|

Madison Wilson |

$280,00 |

Lạc quan: Đổi mới MedTech và mở rộng biên. |

|

Trefis (Trường Hợp Bi Quan) |

$173,55 |

Thận trọng: Trích dẫn vực sụp Stelara và kiện tụng. |

Cách Giao Dịch Cổ Phiếu Johnson & Johnson (JNJ) Trên BingX

Quản lý biến động thu nhập JNJ và tiêu đề kiện tụng bằng cách sử dụng BingX TradFi và BingX AI để theo dõi các chuyển đổi tình cảm.

Hợp đồng vĩnh viễn JNJ/USDT trên thị trường hợp đồng tương lai BingX

Long hoặc Short Hợp Đồng Tương Lai Cổ Phiếu JNJ Trên BingX

- Điều hướng đến BingX TradFi và chọn Hợp Đồng Tương Lai Cổ Phiếu.

- Chọn hợp đồng vĩnh viễn JNJ/USDT.

- Đặt đòn bẩy của bạn (ví dụ: 2x-5x) và chọn Mở Long nếu bạn dự đoán doanh thu beat trên $101B, hoặc Mở Short để phòng hộ chống tin tức pháp lý.

- Đặt mức Chốt lãi (TP) và Dừng lỗ (SL) để quản lý rủi ro định giá P/E 20,6x.

Top 5 Rủi Ro Cần Theo Dõi Cho Nhà Đầu Tư JNJ Trong 2026

Điều hướng thành công thị trường chăm sóc sức khỏe 2026 đòi hỏi cân bằng tăng trưởng bệ phóng của J&J với các rào cản pháp lý và quy định cơ cấu có thể tác động đến bội số định giá của nó.

- Rút Cạn Thanh Khoản Kiện Tụng Talc: Với hơn 67.000 vụ kiện đang hoạt động, bất kỳ phán quyết tòa án nào buộc J&J tăng dự phòng giải quyết $10-$15 tỷ sẽ đe dọa trực tiếp dòng tiền tự do hiện được dành cho R&D và tăng trưởng cổ tức.

- Khoảng Trống Khối Lượng Stelara: Trong khi các tài sản Ung thư học mới đang mở rộng, J&J phải chứng minh rằng tăng trưởng dựa khối lượng trong Carvykti và Tremfya có thể di chuyển đủ nhanh để bù đắp xói mòn doanh thu hai chữ số từ cạnh tranh biosimilar và hết hạn bằng sáng chế.

- Nén Biên IRA: 2026 đánh dấu việc thực hiện giá thương lượng thấp hơn của Medicare cho Stelara và Xarelto, tạo ra một cơn gió ngược biên bắt buộc đòi hỏi J&J tìm hiệu quả hoạt động nội bộ thông qua Dự án Catalyst.

- Ma Sát Chuỗi Cung Ứng MedTech: Tác động dự kiến 500 triệu đô la từ tariff thiết bị y tế và chuyển đổi thương mại toàn cầu có thể làm giảm lợi nhuận của robot phẫu thuật tăng trưởng cao và nhượng quyền tầm nhìn ngay khi chúng đạt đến khối lượng quan trọng.

- Thực Thi Tích Hợp M&A: Để duy trì mục tiêu doanh thu $101B, J&J phải tích hợp thành công các thương vụ mua lại lớn như thỏa thuận Intra-Cellular Therapeutics 14,6 tỷ đô la mà không trải nghiệm kéo lê tập đoàn dẫn đến việc tách Kenvue.

Suy Nghĩ Cuối Cùng: Bạn Có Nên Đầu Tư Vào Cổ Phiếu J&J (JNJ) Năm 2026?

Johnson & Johnson năm 2026 đại diện cho một chuyển đổi được tính toán từ một tập đoàn chăm sóc sức khỏe cũ sang một động cơ hướng đổi mới, biên lợi nhuận cao. Trong khi P/E forward 20,6x của cổ phiếu phản ánh định giá cao cấp, điều này được hỗ trợ bởi dự báo dòng tiền tự do 21 tỷ đô la mạnh mẽ và thành tựu chiến lược của mốc doanh thu 101 tỷ đô la. Đối với nhà đầu tư, cuộc gọi thu nhập ngày 14 tháng 4 năm 2026 đóng vai trò như bằng chứng khái niệm quyết định; nó sẽ tiết lộ liệu tăng trưởng dựa khối lượng trong Ung thư học và việc ra mắt VARIPULSE Pro châu Âu có thành công vượt qua "vực sụp Stelara" và cơn gió ngược MedTech lạm phát hay không.

Thực tế, JNJ vẫn là tài sản flight-to-quality hàng đầu cho những người ưu tiên ổn định phòng thủ và tăng trưởng thu nhập thụ động trong thời kỳ biến động địa chính trị hoặc kinh tế. Tuy nhiên, gánh nặng kiện tụng talc 15 tỷ đô la và việc thực hiện đàm phán giá Medicare gợi ý rằng thời điểm nhập cảnh và quy mô vị thế là quan trọng để quản lý rủi ro đặc thù. Nhà đầu tư nên theo dõi mức hỗ trợ $235-$240 cho các điểm nhập tiềm năng trong khi duy trì tầm nhìn dài hạn để cho phép chuyển đổi danh mục hậu Kenvue hoàn toàn trưởng thành.

Nhắc Nhở Rủi Ro: Giao dịch và đầu tư vào cổ phiếu như JNJ liên quan đến rủi ro mất vốn đáng kể. Hiệu suất của công ty rất nhạy cảm với các phán quyết pháp lý không thể đoán trước, kết quả thử nghiệm lâm sàng FDA và các quy định định giá thuốc liên bang thay đổi. Hiệu suất lịch sử không chỉ ra kết quả tương lai; luôn tiến hành due diligence độc lập hoặc tham khảo cố vấn tài chính trước khi phân bổ vốn.

Đọc Thêm Liên Quan

- Dự Báo Giá Vicinity Centres (VCX) 2026: Xoay Trục Premium hay Rút Lui Tiêu Dùng ở A$2,60?

- Dự Báo Giá JPMorgan Chase (JPM) 2026: Phòng Thủ Pháo Đài hay Alpha Dựa AI ở $330?

- Dự Báo Giá Goldman Sachs (GS) 2026: Phục Hưởng Chiến Lược hay Bẫy Giá Trị ở $860?

- Dự Báo Giá GE Aerospace (GE) 2026: Liệu Backlog $190B Có Thể Thách Thức Nỗi Sợ Định Giá?