VWAP (Volume Weighted Average Price - Середньозважена за обсягом ціна) — це технічний індикатор, який обчислює середню ціну активу за певний період, зважену за обсягом торгів на кожному ціновому рівні. На відміну від простого ковзного середнього, яке однаково враховує всі ціни, VWAP надає більшу вагу цінам, де відбувалася більша торгова активність, що робить його точнішим відображенням справжньої середньої ціни, яку заплатив ринок. У криптоторгівлі VWAP використовується як динамічний рівень підтримки/опору, еталон для якості виконання угод і сигнал для перекупленості та перепроданості під час торгової сесії.

У цьому посібнику ви дізнаєтеся, що означає VWAP, як працює формула, як читати та торгувати сигналами VWAP, що таке прив'язаний VWAP і як додати та використовувати VWAP на ваших графіках BingX.

Що таке середньозважена за обсягом ціна (VWAP)?

VWAP означає Volume Weighted Average Price (Середньозважена за обсягом ціна). Це однолінійний індикатор, побудований на ціновому графіку, який представляє середню ціну активу за певний період, розраховану шляхом зважування кожної ціни за обсягом угод, що відбулися за цією ціною.

Ключове слово — «зважена». Просте середнє цін BTC/USDT за день однаково враховує свічку з торгівлею 100 BTC і свічку з торгівлею 10 000 BTC. VWAP цього не робить, він надає свічкам з високим обсягом значно більший вплив на середнє значення. Це робить VWAP відображенням того, де більшість капіталу фактично здійснювала транзакції, а не просто де ціна випадково зафіксувалася.

Що показує VWAP?

VWAP діє як еталон у реальному часі для «справедливої вартості» активу під час торгової сесії:

- Ціна вище VWAP: Актив торгується вище свого середньозваженого за обсягом значення, покупці були більш агресивними. Часто інтерпретується як бичачий імпульс або перекупленість залежно від контексту.

- Ціна нижче VWAP: Актив торгується нижче свого середньозваженого за обсягом значення, продавці були більш агресивними. Часто інтерпретується як ведмежий імпульс або потенційна можливість для покупки залежно від контексту.

- Перетин ціни з VWAP: Момент, коли ціна переходить зверху вниз (або знизу вверх) відносно VWAP, є одним з найбільш відстежуваних внутрішньоденних сигналів — він часто відзначає короткострокову зміну імпульсу.

Чому VWAP важливий для інституційних трейдерів

VWAP спочатку був розроблений як еталон виконання для інституційних трейдерів. Коли фонду потрібно купити або продати велику позицію, не рухаючи ринок проти себе, він розбиває ордер на менші частини та прагне виконати угоди близько до ціни VWAP або краще. Ось чому VWAP так поважається як індикатор справедливої вартості — інституційний потік ордерів буквально прив'язаний до нього.

Це інституційне використання створює самореалізуючий елемент: оскільки великі гравці купують поблизу VWAP (для довгих позицій) і продають поблизу VWAP (для коротких позицій), він схильний діяти як магніт для ціни, створюючи справжню підтримку та опір на рівні VWAP.

Формула VWAP: як вона розраховується

Формула VWAP:

VWAP = Σ (Типова ціна × Обсяг) / Σ Обсяг

Де:

- Типова ціна = (Максимум + Мінімум + Закриття) / 3 для кожної свічки

- Обсяг = обсяг торгівлі для цієї свічки

- Σ = кумулятивна сума з початку сесії

Як розрахувати VWAP: покроковий посібник

|

Свічка |

Максимум |

Мінімум |

Закриття |

Типова ціна |

Обсяг |

ТЦ × Обсяг |

|

1 |

$85,200 |

$84,800 |

$85,000 |

$85,000 |

120 BTC |

$10,200,000 |

|

2 |

$85,500 |

$85,000 |

$85,400 |

$85,300 |

200 BTC |

$17,060,000 |

|

3 |

$85,400 |

$84,900 |

$85,100 |

$85,133 |

80 BTC |

$6,810,640 |

VWAP після свічки 3:

VWAP = (10,200,000 + 17,060,000 + 6,810,640) / (120 + 200 + 80)

VWAP = 34,070,640 / 400

VWAP = $85,176.60

На практиці вам ніколи не потрібно розраховувати VWAP вручну. Кожна платформа для графіків, включаючи інтегровані з TradingView графіки BingX, будує його автоматично.

Що таке скидання VWAP: проблема щоденної сесії в крипто

На традиційних фондових ринках VWAP скидається о 9:30 ранку, коли ринок відкривається кожного дня — він починається заново кожну сесію. У крипто ринки працюють 24/7 без офіційного відкриття чи закриття.

Як більшість платформ це обробляють:

- Щоденний VWAP: скидається о 00:00 UTC (або опівночі біржі)

- Тижневий VWAP: скидається в понеділок опівночі UTC

- Місячний VWAP: скидається першого числа місяця

Це скидання створює відоме обмеження: на початку дня VWAP дуже чутливий до перших кількох свічок і може давати спотворені сигнали. VWAP стає найбільш надійним через 3–4 години від початку сесії, коли накопичується достатній обсяг.

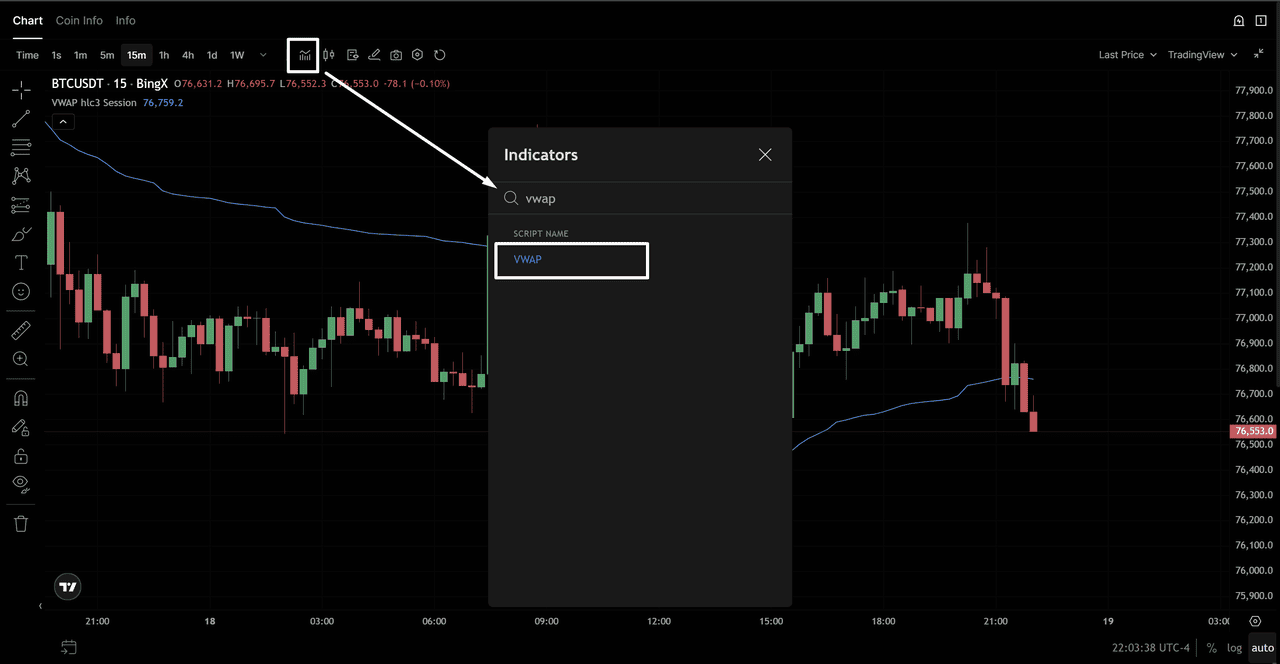

Як додати VWAP до ваших графіків BingX

Додавання VWAP до інтегрованого з TradingView графіку BingX займає менше хвилини:

Застосування VWAP на графіку BTC/USD - Джерело: BingX

- Відкрийте BingX і перейдіть до вашої торгової пари (наприклад, BTC/USDT)

- Натисніть Розширений графік, щоб відкрити інтерфейс TradingView

- Натисніть Індикатори у верхній частині графіку

- Введіть VWAP у рядок пошуку

- Виберіть Volume Weighted Average Price (VWAP) з результатів

- VWAP одразу з'явиться як лінія на вашому графіку

Застосування VWAP на графіку BTC/USD - Джерело: BingX

Рекомендовані налаштування VWAP для денної криптоторгівлі

|

Налаштування |

Рекомендоване значення |

Чому |

|

Джерело |

HLC/3 (Типова ціна) |

Стандартний розрахунок — відповідає формулі вище |

|

Скидання сесії |

Щоденне (00:00 UTC) |

Найбільш широко використовується для внутрішньоденної криптоторгівлі |

|

Множник смуги |

1.0 та 2.0 |

Показує смуги стандартного відхилення 1σ та 2σ |

|

Таймфрейм |

1Г, 4Г або 15М |

Денні графіки таймфреймів; VWAP менш корисний на Тижневих+ |

|

Колір |

Контрастний до цінових свічок |

Легке візуальне відокремлення від цінової дії |

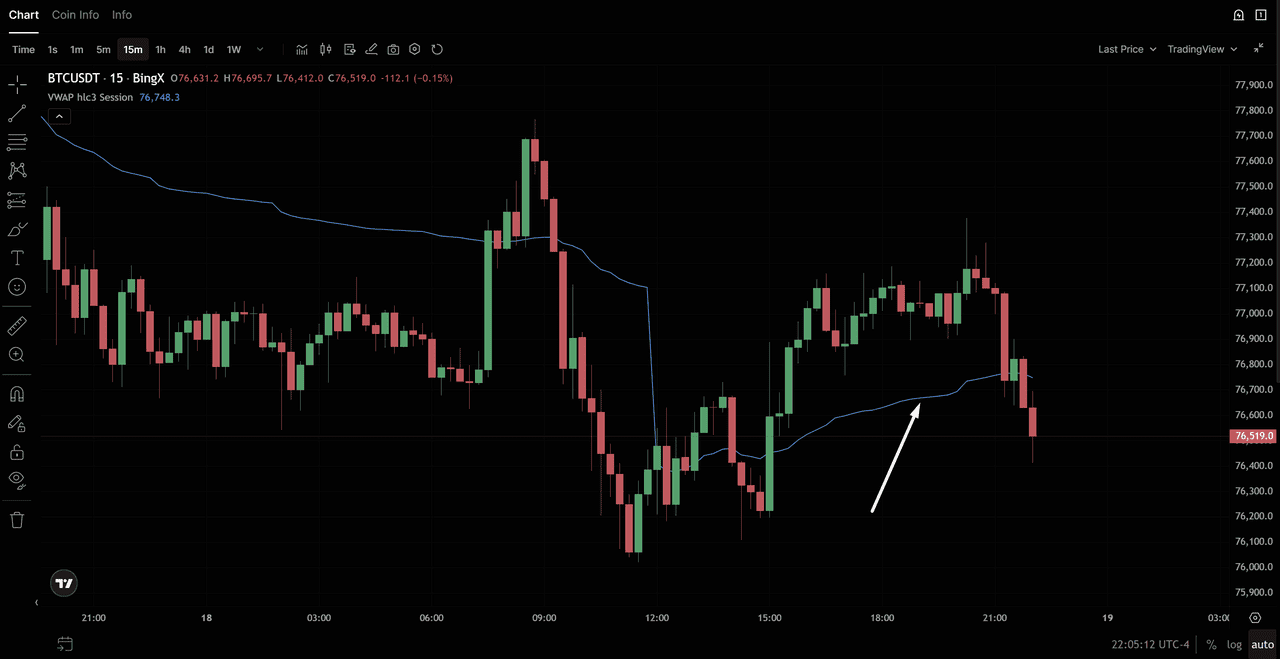

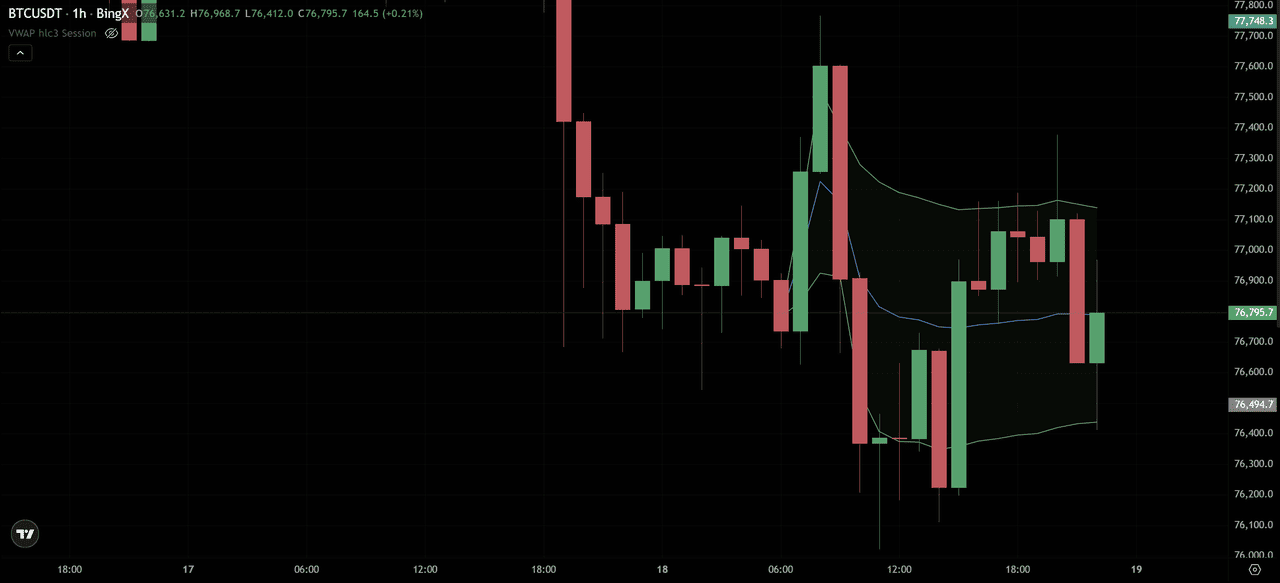

Як читати та торгувати VWAP: 4 основні сигнали

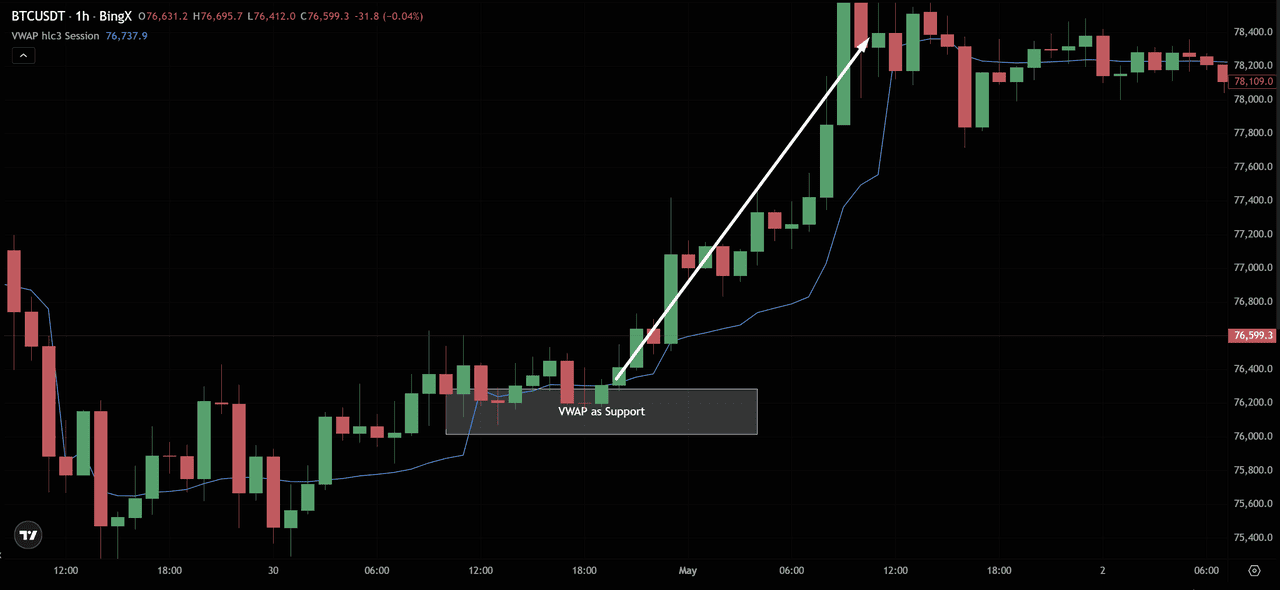

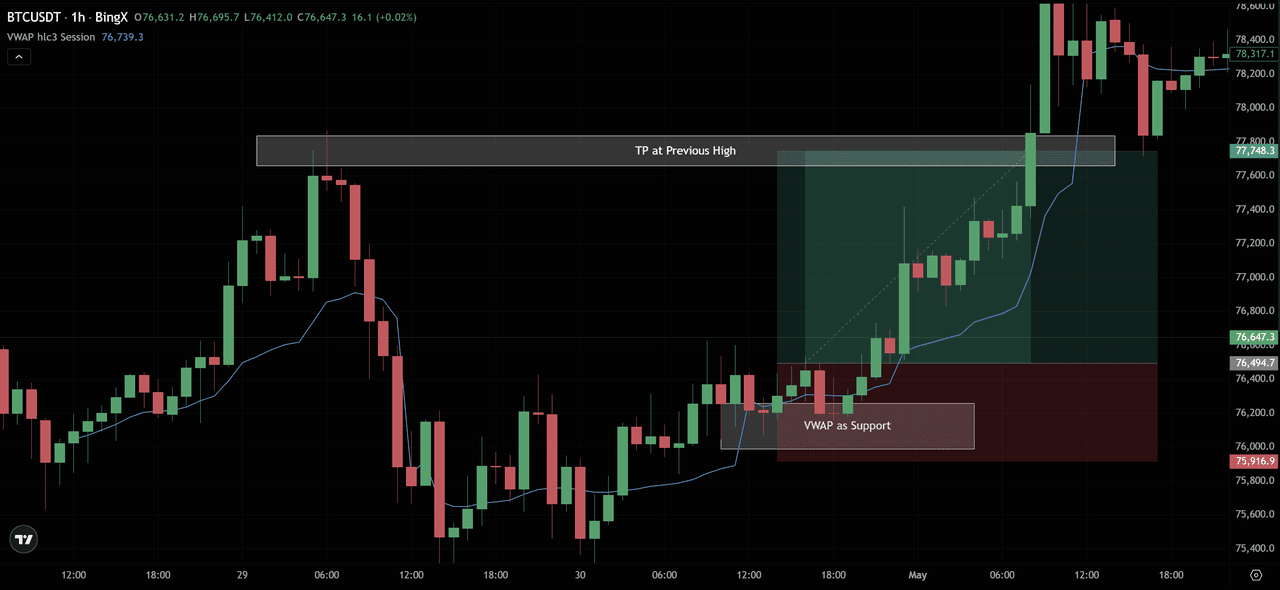

Сигнал 1: VWAP як динамічна підтримка та опір

VWAP діє як плаваючий рівень підтримки або опору протягом торгової сесії. На трендовому ринку:

- Висхідний трендовий день: Ціна схильна залишатися вище VWAP, відкочуватися до нього та відскакувати. Кожне торкання VWAP зверху = потенційний вхід у довгу позицію.

Ціновий графік BTC/USD - Джерело: BingX

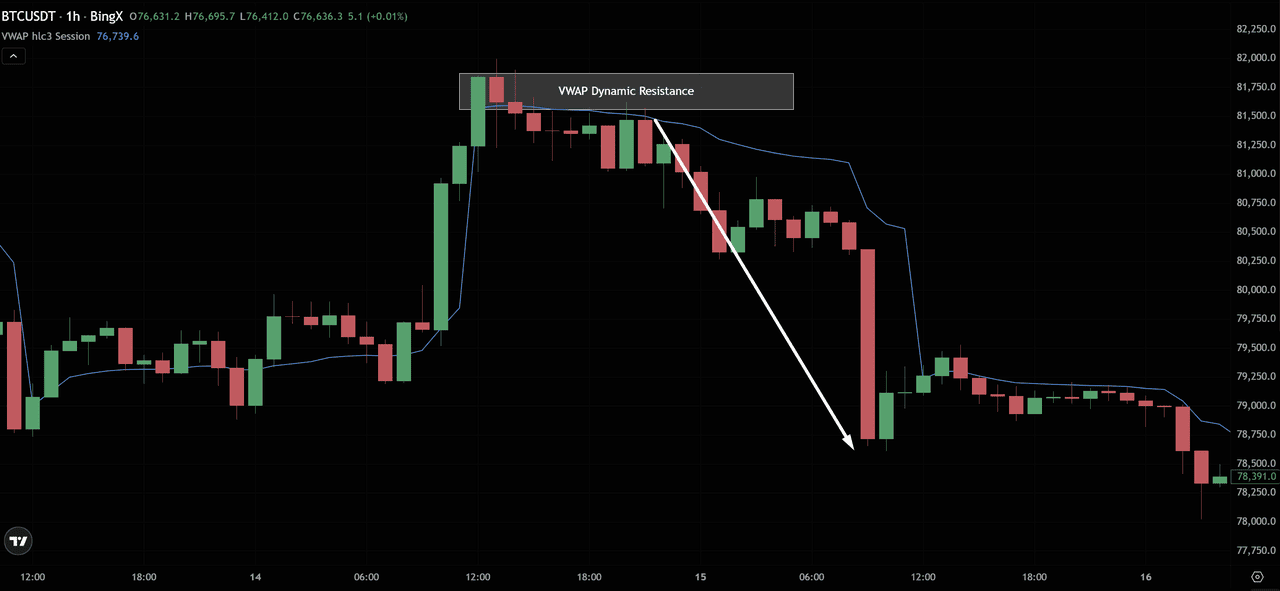

- Низхідний трендовий день: Ціна схильна залишатися нижче VWAP, підніматися до нього та відхилятися від нього. Кожне торкання VWAP знизу = потенційний вхід у коротку позицію або сигнал виходу для довгих позицій.

Ціnovий графік BTC/USD - Джерело: BingX

Як це торгувати:

- У висхідному тренді: дочекайтеся відкочування ціни до VWAP → шукайте бичачу свічку відхилення (молоток, бичаче поглинання) → входьте в довгу позицію → стоп-лос нижче мінімуму торкання VWAP → ціль — попередній максимум сесії

Ціновий графік BTC/USD - Джерело: BingX

- У низхідному тренді: дочекайтеся підняття ціни до VWAP → шукайте ведмежу свічку відхилення → входьте в коротку позицію → стоп-лос вище максимуму торкання VWAP → ціль — попередній мінімум сесії

Ціновий графік BTC/USD - Джерело: BingX

Сигнал 2: Перетин VWAP (зміна імпульсу)

Коли ціна переходить знизу VWAP нагору (бичачий перетин) або зверху VWAP вниз (ведмежий перетин), це сигналізує про потенційну внутрішньоденну зміну імпульсу.

|

Тип перетину |

Що це сигналізує |

Торгове застосування |

|

Ціна перетинає VWAP нагору (↑) |

Покупці взяли контроль — зміна бичачого імпульсу |

Шукайте входи в довгі позиції вище VWAP; уникайте нових коротких позицій |

|

Ціна перетинає VWAP вниз (↓) |

Продавці взяли контроль — зміна ведмежого імпульсу |

Шукайте входи в короткі позиції нижче VWAP; уникайте нових довгих позицій |

|

Ціна коливається навколо VWAP |

Нерішучість ринку — немає чіткого напрямкового упередження |

Уникайте нових входів; дочекайтеся рішучого перетину |

Важливе застереження: Однієї свічки, що перетинає VWAP, недостатньо. Шукайте ціну закриття, яка чітко знаходиться на одному боці VWAP, ідеально підтверджену сплеском обсягу на свічці перетину.

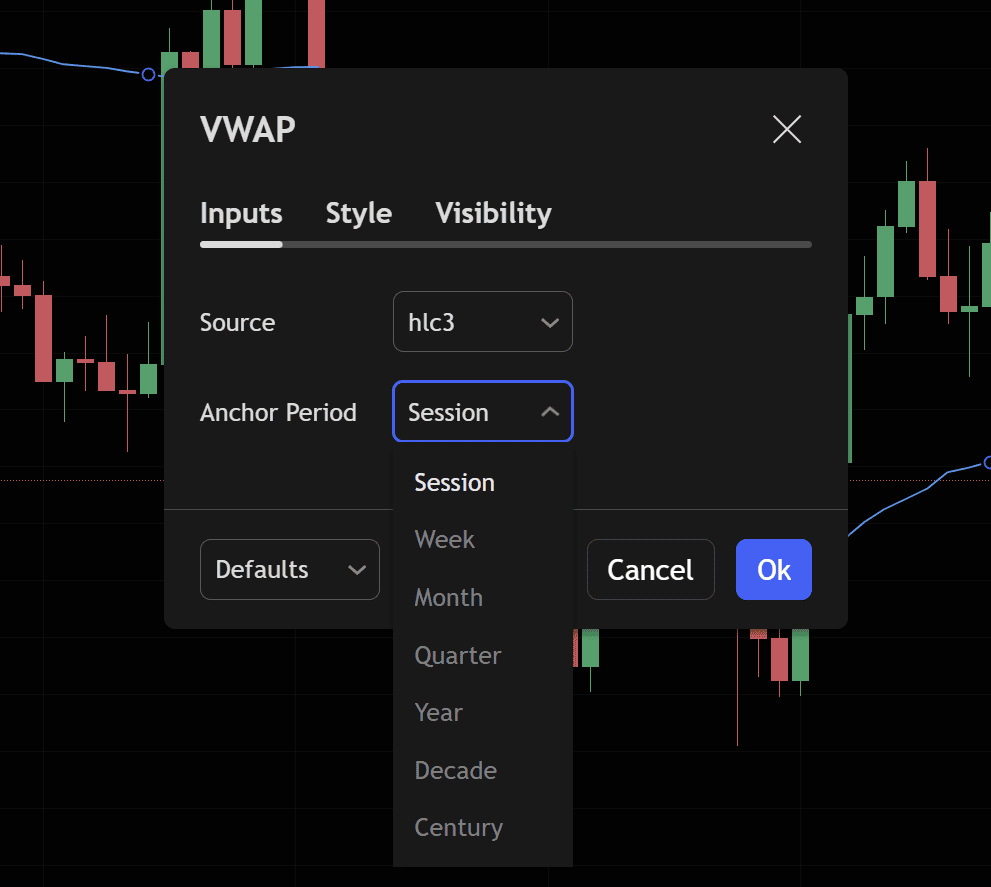

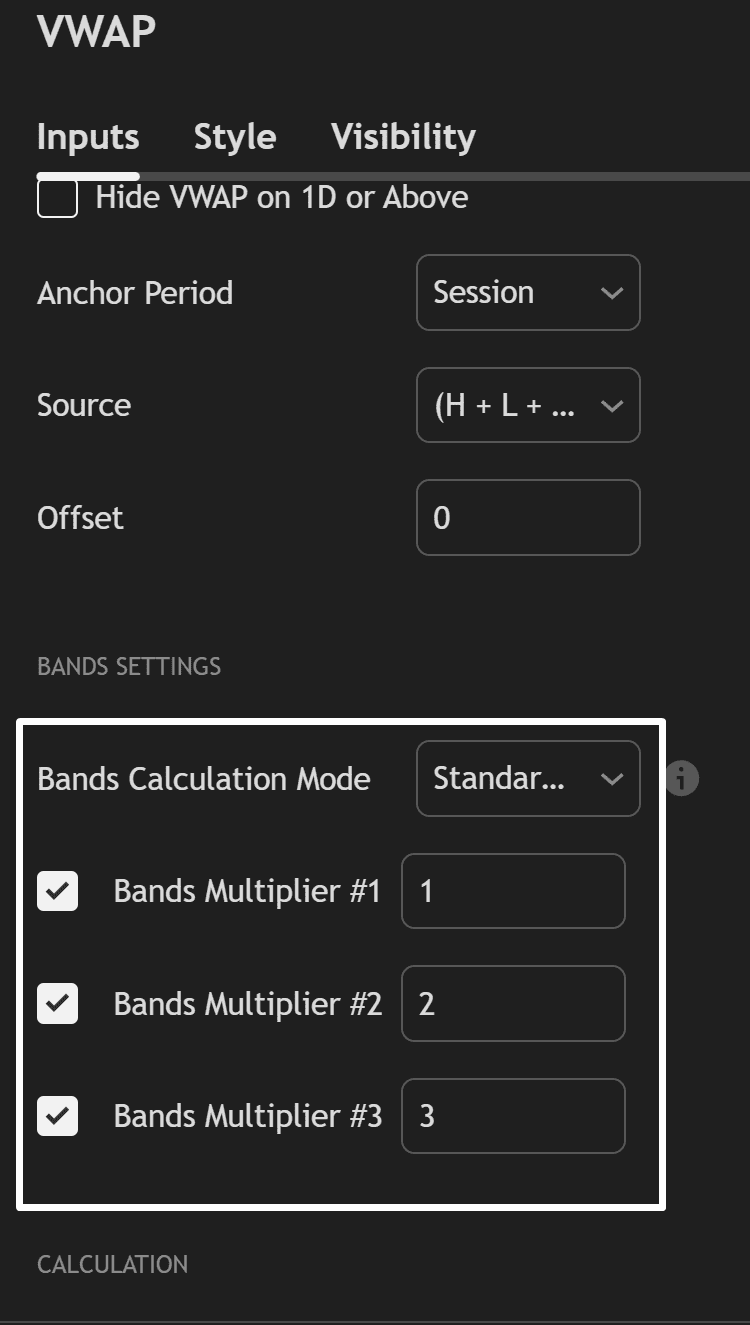

Сигнал 3: Смуги стандартного відхилення VWAP

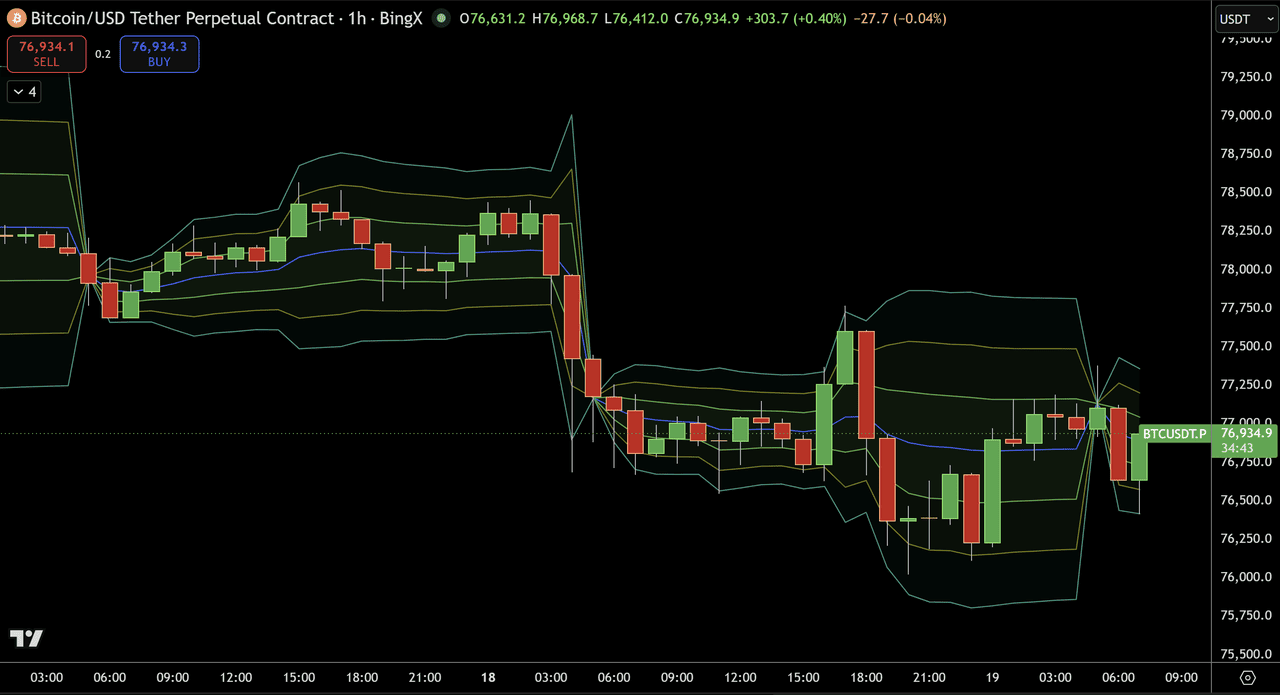

Більшість індикаторів VWAP включають смуги стандартного відхилення, побудовані вище та нижче лінії VWAP. Графік вище з 1Г безстрокових ф'ючерсів BTC/USDT на BingX показує саме те, як це виглядає на практиці — синя лінія є VWAP, а три зелені смуги каналу вище та нижче неї є смугами стандартного відхилення, встановленими на 1σ, 2σ та 3σ.

Як ви можете бачити в панелі налаштувань (Зображення 2), вони налаштовані в розділі Налаштування смуг з:

- Множник смуги №1: 1 (±1σ)

- Множник смуги №2: 2 (±2σ)

- Множник смуги №3: 3 (±3σ)

- Джерело: H + L + C / 3 (Типова ціна — правильний стандарт)

- Період прив'язки: Сесія (скидається щодня)

|

Смуга |

Що вона показує |

Сигнал |

|

+1σ смуга |

Ціна на 1 стандартне відхилення вище VWAP |

Помірна перекупленість — зменшіть експозицію довгих позицій |

|

+2σ смуга |

Ціна на 2 стандартні відхилення вище VWAP |

Значна перекупленість — сильний сигнал повернення до середнього |

|

−1σ смуга |

Ціна на 1 стандартне відхилення нижче VWAP |

Помірна перепроданість — розгляньте поступове збільшення довгих позицій |

|

−2σ смуга |

Ціна на 2 стандартні відхилення нижче VWAP |

Значна перепроданість — сильний сигнал повернення до середнього |

Ціновий графік BTC/USD - Джерело: BingX

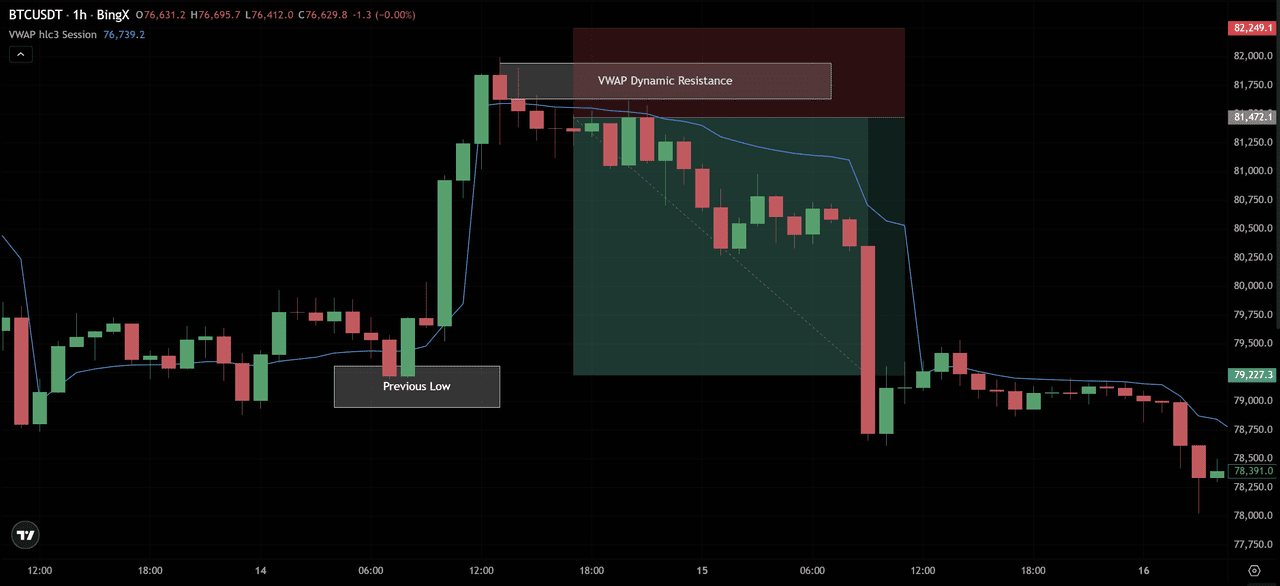

Подивіться на різке падіння, яке починається одразу після 03:00 18 березня. Ціна консолідувалася вище VWAP (синя лінія) і коротко підскочила до +2σ смуги, потім різко впала вниз, пробивши VWAP і дійшовши до −2σ, а в кінцевому підсумку до −3σ нижньої смуги на мінімумі сесії близько $76,000.

Це сигнал повернення до середнього в дії. Видно два чіткі налаштування:

Ведмеже налаштування (шорт на торканні +2σ): Коли ціна підскочила до +2σ верхньої смуги якраз перед падінням, це був тригер для короткої позиції — ціна на екстремальному розширенні вище VWAP, свічка відхилення, що формується на смузі.

Вхід у коротку позицію → стоп вище +2σ смуги → ціль: повернення до VWAP (синя лінія). Подальше падіння до $76,000 було повним рухом.

Бичаче налаштування (лонг на торканні −2σ/−3σ): Після різкого руху вниз ціна потрапила в −2σ та −3σ нижні смуги (видно 18 березня приблизно з 06:00–12:00). На цих екстремумах торкання смуги + свічка розвороту налаштування тригерує вхід у довгу позицію для повернення до середнього. Ціль: повернення до VWAP. Відскік назад до лінії VWAP був угодою.

Правила стратегії повернення до середнього

- Коли BTC/USDT торкається +2σ або +3σ смуги → шукайте ведмежу свічку відхилення (падаюча зірка, ведмеже поглинання) → коротка позиція зі стопом вище смуги → ціль: VWAP (синя лінія)

- Коли ціна торкається −2σ або −3σ смуги → шукайте бичачу свічку відхилення (молоток, бичаче поглинання) → довга позиція зі стопом нижче смуги → ціль: VWAP

Сигнал 4: VWAP як еталон якості угод

VWAP використовується інституційними та досвідченими роздрібними трейдерами як еталон для вимірювання якості виконання угод:

- Купівля нижче VWAP = ви заплатили менше, ніж середній учасник ринку за день → хороше виконання

- Купівля вище VWAP = ви заплатили більше, ніж середній учасник ринку за день → погане виконання

- Продаж вище VWAP = ви отримали більше, ніж середній учасник ринку → хороше виконання

- Продаж нижче VWAP = ви отримали менше, ніж середній → погане виконання

Ось чому терплячі трейдери використовують VWAP для визначення часу своїх входів — очікування падіння ціни нижче VWAP перед покупкою дає їм статистично кращу ціну входу, ніж купівля на імпульсі вище VWAP.

Що таке прив'язаний VWAP (AVWAP): потужніша версія

Прив'язаний VWAP (AVWAP) вирішує обмеження щоденного скидання стандартного VWAP, дозволяючи прив'язати розрахунок VWAP до будь-якої конкретної точки на графіку — ключового мінімуму коливання, важливої новинної події, свічки пробою або початку тренду.

Чому прив'язаний VWAP корисніший за стандартний VWAP

Стандартний VWAP скидається кожного дня. Це означає, що на 3-й день руху контекст вчорашнього дня повністю втрачається. Прив'язаний VWAP зберігає цей контекст, розраховуючи середньозважену за обсягом ціну від вашої обраної точки прив'язки вперед.

Ціновий графік BTC/USD - Джерело: BingX

1Г графік BTC/USDT на BingX вище показує це чітко. AVWAP (синя лінія) прив'язаний до максимуму коливання, який утворився 17 березня — піку перед значним розпродажем. З цієї точки прив'язки лінія AVWAP побудована вперед як ковзний еталон справедливої вартості для всіх, хто купував або продавав під час та після цього максимуму.

Зверніть увагу, що відбувається далі:

AVWAP діє як опір під час відскоку (18 березня, приблизно 09:00–12:00): Після різкого падіння BTC спробував відновитися. Ціна піднялася назад до лінії AVWAP і негайно відхилилася. Це відхилення на синій лінії AVWAP працює саме так, як задумано: середньозважена за обсягом ціна всіх транзакцій з моменту максимуму коливання діяла як стеля, підтверджуючи, що продавці все ще контролювали ситуацію.

Нижня смуга (−1σ зелена лінія) діє як підтримка: Під час подальшого зниження до мінімумів 18 березня близько $76,100 нижня зелена смуга забезпечила тимчасовий рівень підтримки — саме там, де ви шукали б вхід у довгу позицію для повернення до середнього в умовах флета.

Після 18:00 18 березня: Ціна консолідується нижче лінії AVWAP, при цьому синя лінія тепер нахиляється вниз, оскільки накопичується додатковий ведмежий обсяг. Ціна неодноразово тестує AVWAP знизу, не повертаючи його, що є сильним підтвердженням того, що ведмежа прив'язка все ще актуальна.

Поширені точки прив'язки для AVWAP

|

Точка прив'язки |

Що вона показує |

|

Великий максимум коливання (як показано вище) |

AVWAP з вершини — діє як ковзний опір під час низхідного тренду |

|

Великий мінімум коливання |

AVWAP з дна — діє як ковзна підтримка під час висхідного тренду |

|

Подія з високим обсягом (наприклад, халвінг Bitcoin, важливі новини) |

Справедлива вартість з цієї конкретної події вперед |

|

Значна свічка ліквідації |

Де зосереджена основна маса заблокованих позицій |

|

Попередній ATH |

Як поточні утримувачі співвідносяться з попереднім піком у середньозважених за обсягом термінах |

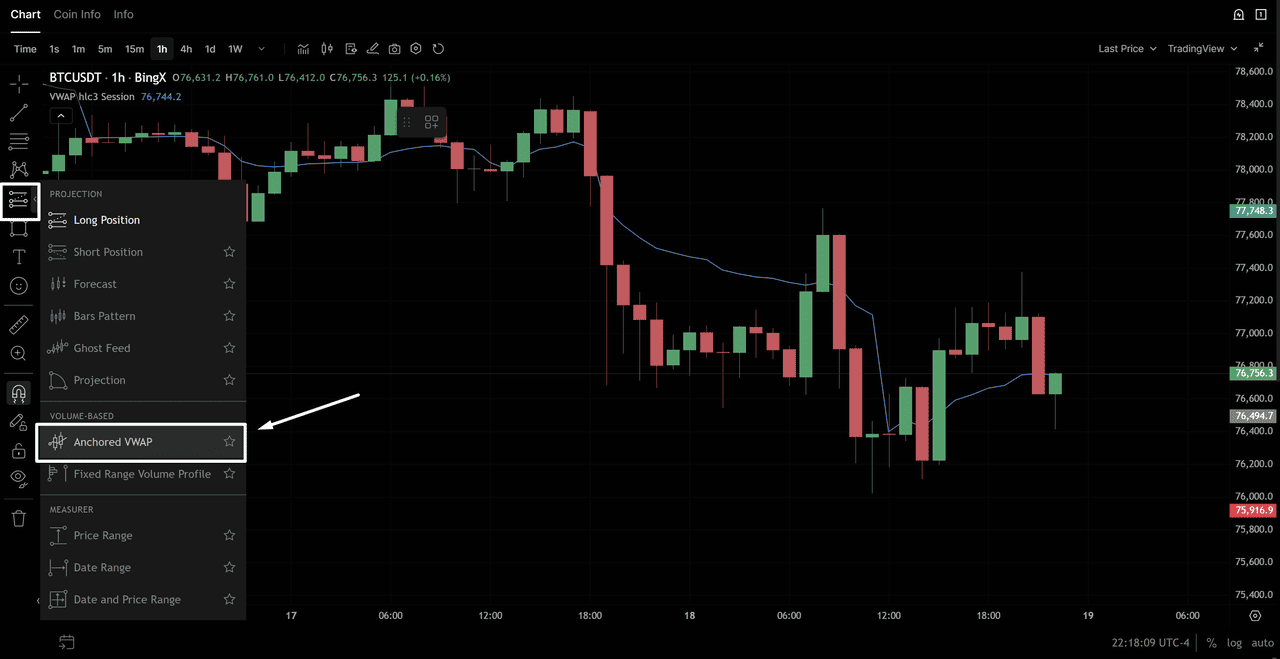

Як додати прив'язаний VWAP на BingX

1. Відкрийте ваш графік BTC/USDT TradingView на BingX

2. Натисніть Індикатори → пошук Anchored VWAP

3. Виберіть "Anchored VWAP" з результатів

Ціновий графік BTC/USD - Джерело: BingX

4. Натисніть на свічку на вашому графіку, де ви хочете прив'язати VWAP (наприклад, найновіший значний мінімум коливання)

5. AVWAP буде побудований з цієї точки вперед

VWAP проти ковзних середніх: ключові відмінності

Трейдери часто задаються питанням, чи використовувати VWAP або просте/експоненційне ковзне середнє. Вони служать різним цілям:

|

Функція |

VWAP |

Ковзне середнє (SMA/EMA) |

|

Що вимірює |

Середня ціна, зважена за обсягом |

Середня ціна (однакова вага для всіх свічок) |

|

Чутливість до обсягу |

Так — періоди з високим обсягом мають більший вплив |

Ні — всі періоди розглядаються однаково |

|

Скидання |

Щоденне (або прив'язане) |

Безперервне — без скидання |

|

Найкращий таймфрейм |

Внутрішньоденний (1М до 4Г) |

Будь-який таймфрейм (особливо денний та вище) |

|

Інституційна актуальність |

Дуже висока — використовується як еталон виконання |

Нижча — переважно роздрібний технічний інструмент |

|

Запізнення |

Відносно низьке протягом сесії |

Вище — особливо SMA |

|

Найкраще для |

Внутрішньоденний вхід/вихід, оцінка справедливої вартості |

Ідентифікація тренду, аналіз вищих таймфреймів |

Практичне поєднання: Використовуйте VWAP для внутрішньоденних входів та визначення часу виходу. Використовуйте 50 та 200 EMA на денному графіку для контексту тренду. Коли всі три збігаються — ціна вище VWAP І вище 50 EMA І вище 200 EMA — у вас найвпевненіше бичаче налаштування.

Обмеження VWAP у крипто: що не працює

VWAP — потужний інструмент, але має специфічні обмеження в крипто, які мають значення:

1. Проблема 24/7

На відміну від акцій, які скидаються на чіткому відкритті ринку, крипто VWAP скидається на довільну опівніч UTC. Це означає, що «сесія» не така значуща для крипто, як для акцій. Щоденне скидання може створювати спотворені ранні сигнали сесії, коли початковий обсяг низький.

Рішення: Використовуйте прив'язаний VWAP від значущих цінових подій замість покладання виключно на щоденні скидання.

2. Спотворення вихідного обсягу

Обсяг крипто зазвичай на 30–40% нижчий у вихідні, ніж у робочі дні. Це означає, що лінії VWAP, розраховані протягом вихідних, включають дані з меншим обсягом, роблячи їх менш надійними як інституційні еталони. Будьте обережніші з сигналами VWAP у суботу та неділю.

3. Не корисний на вищих таймфреймах

VWAP — це внутрішньоденний інструмент. На денних, тижневих або місячних графіках він втрачає своє значення, оскільки кумулятивний розрахунок протягом дуже довгих періодів згладжує всі внутрішньоденні флуктуації. Вище таймфрейму 4Г використовуйте ковзні середні або прив'язаний VWAP натомість.

4. Втрачає цінність на ринках з низькою ліквідністю

На парах альтів з низьким обсягом VWAP може бути спотворений однією великою угодою. Перед використанням VWAP як сигналу на парі альткойну перевірте, чи достатній щоденний обсяг (загалом $5М+ щоденного обсягу для значущих сигналів VWAP на монетах з меншою капіталізацією).

5. Не прогностичний — тільки описовий

VWAP говорить вам, де відбулася середня транзакція. Він не передбачає, куди піде ціна. Розглядайте його як рівень довідки, який інформує ваші входи та виходи, а не як ціль або гарантію.

Висновок: чи слід використовувати VWAP у торгівлі?

VWAP — один з найбільш практично корисних індикаторів у криптоторгівлі саме тому, що це не просто технічне дослідження — це еталон, до якого фактично прив'язаний інституційний потік ордерів. Коли ви купуєте поблизу або нижче VWAP, ви купуєте там, де сукупний обсяг ринку говорить про справедливу вартість. Коли ви відкриваєте коротку позицію поблизу або вище VWAP, ви торгуєте проти надмірного розширення за межі середньозваженої за обсягом ціни.

Ключові принципи: використовуйте стандартний VWAP для внутрішньоденних сигналів на графіках 15М до 4Г, використовуйте прив'язаний VWAP для значущих багатосесійних рівнів довідки, поєднуйте сигнали VWAP з RSI та обсягом для підтвердження, та поважайте обмеження VWAP у крипто — щоденне скидання, спотворення вихідних та пари альтів з низьким обсягом вимагають скоригованих очікувань.

Спочатку освойте VWAP на 1Г графіку BTC/USDT на BingX. Позначте щоденний VWAP, визначте смуги стандартного відхилення та спостерігайте, як ціна взаємодіє з рівнем протягом двох тижнів даних ринку в реальному часі, перш ніж торгувати будь-якими сигналами.

Пов'язані статті

- Що таке блок ордерів у криптоторгівлі?

- Що таке зачистка ліквідності в криптоторгівлі?

- Як використовувати RSI в криптоторгівлі

- Криптопаттерни свічок: повний посібник для трейдерів

- Паттерни криптографіків: повний посібник для трейдерів

- Як вести торговий щоденник: повний посібник для криптотрейдерів

Часті питання про VWAP (середньозважена за обсягом ціна)

1. Що означає VWAP?

VWAP означає Volume Weighted Average Price (Середньозважена за обсягом ціна). Це технічний індикатор, який розраховує середню ціну активу за певний період, зважену за обсягом торгів на кожному ціновому рівні. На відміну від простого середнього, яке однаково враховує всі ціни, VWAP надає більший вплив цінам, де відбувалося більше торгової активності.

2. Що таке VWAP у торгівлі?

У торгівлі VWAP використовується як динамічний рівень підтримки/опору, інституційний еталон виконання та сигнал для перекупленості/перепроданості протягом сесії. Коли ціна вище VWAP, ринок торгується з премією до середньозваженої за обсягом ціни, загалом бичаче. Коли ціна нижче VWAP, він торгується зі знижкою, загалом ведмеже або представляє потенційну можливість для покупки.

3. Як розрахувати VWAP?

VWAP = Кумулятивна (Типова ціна × Обсяг) / Кумулятивний обсяг. Типова ціна = (Максимум + Мінімум + Закриття) / 3. Розрахунок є кумулятивним з початку сесії. На практиці всі платформи для графіків, включаючи графіки TradingView на BingX, розраховують та будують VWAP автоматично. Вам ніколи не потрібно розраховувати його вручну.

4. Яка гарна стратегія VWAP?

Найнадійніші стратегії VWAP: (1) відкочування VWAP — у висхідному тренді купівля, коли ціна опускається назад до VWAP з бичачою свічкою відхилення; (2) пробій VWAP — вхід у напрямку підтвердженого обсягом перетину вище або нижче VWAP; та (3) повернення до середнього смуг VWAP — торгівля проти розширень до смуг +2σ або −2σ назад до VWAP в умовах флету.

5. Що таке прив'язаний VWAP (AVWAP)?

Прив'язаний VWAP — це версія VWAP, де ви вручну вибираєте початкову точку розрахунку — прив'язуючи його до конкретної свічки, такої як мінімум коливання, максимум коливання, точка пробою або значуща ринкова подія. Це більш гнучко, ніж стандартний VWAP, який скидається щодня, і особливо корисно для визначення інституційної справедливої вартості від значущих цінових подій.

6. Які налаштування VWAP слід використовувати для денної торгівлі крипто?

Для денної торгівлі крипто використовуйте: HLC/3 (типова ціна) як джерело, скидання щоденної сесії о 00:00 UTC, смуги стандартного відхилення з множниками 1.0 та 2.0, та 1Г або 15М таймфрейм як ваш основний графік. VWAP найнадійніший через 3–4 години від початку сесії, коли накопичено достатній обсяг, щоб зробити середньозважене значення значущим.

7. Чи корисний VWAP для криптоторгівлі?

Так, але з важливими застереженнями. VWAP найефективніший на високоліквідних криптопарах (BTC/USDT, ETH/USDT) під час активних ринкових годин. Він менш надійний на альткойнах з низьким обсягом, під час вихідних, коли обсяг знижений, та на таймфреймах вище 4Г. Прив'язаний VWAP часто корисніший у крипто, ніж щоденний VWAP, тому що він не залежить від довільного скидання опівночі.

8. Яка різниця між VWAP та ковзними середніми?

VWAP зважує кожну ціну за обсягом — надаючи більший вплив свічкам з важкою торговою активністю. Ковзні середні зважують всі свічки однаково незалежно від обсягу. VWAP переважно внутрішньоденний інструмент, що використовується для справедливої вартості на рівні сесії та еталонного виконання. Ковзні середні працюють на всіх таймфреймах і краще підходять для визначення напрямку багатоденного тренду. Інструменти доповнюють, а не замінюють один одного.

9. Як додати VWAP до графіків BingX?

На BingX відкрийте вашу торгову пару та натисніть Розширений графік для доступу до інтерфейсу TradingView. Натисніть Індикатори вгорі, пошукайте "VWAP" та виберіть "Volume Weighted Average Price". Індикатор автоматично побудується на вашому графіку. Для прив'язаного VWAP пошукайте "Anchored VWAP" та натисніть на свічку, де ви хочете прив'язати розрахунок.