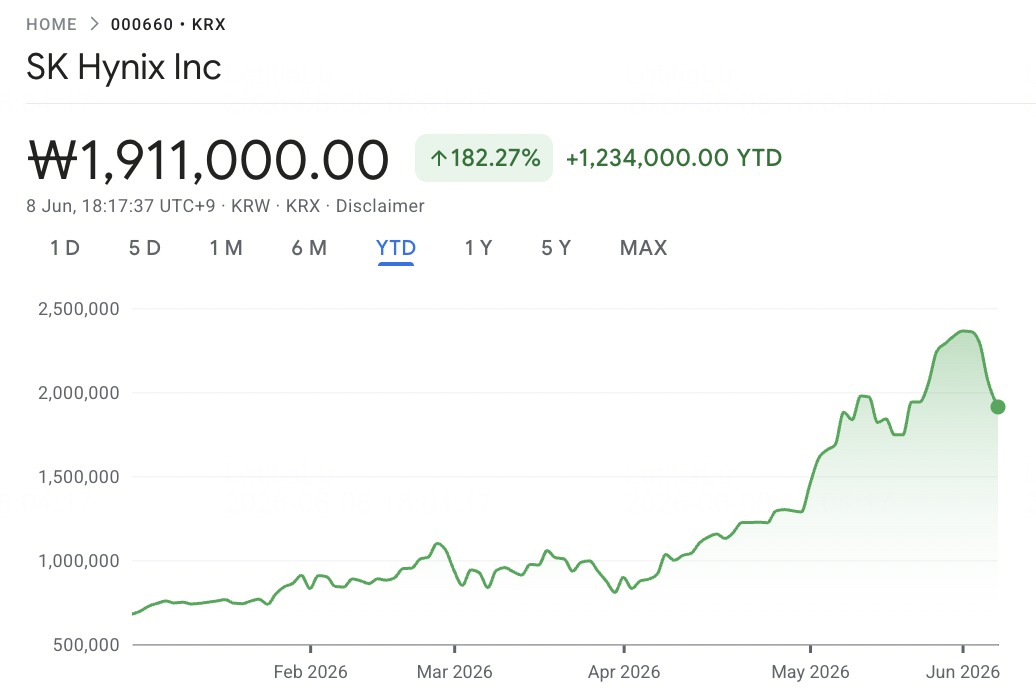

На початку червня 2026 року SK Hynix SK Hynix (SKHYNIX / 000660.KS) знаходиться в центрі суперциклу ІІ-пам'яті. Компанія, яка раніше розглядалася переважно як циклічний виробник DRAM, стала одним з найважливіших постачальників високопропускної пам'яті (HBM) для ІІ-прискорювачів. Її лідерство у виробництві HBM3E та HBM4 нового покоління підштовхнуло акції до рекордних максимумів, тоді як інвестори тепер обговорюють, чи зможе SK Hynix захистити свою преміальну позицію, оскільки NVIDIA та інші виробники ІІ-чіпів продовжують конкурувати за обмежені поставки пам'яті.

Бичачий сценарій зрозумілий: SK Hynix забезпечила вибухове розширення маржі, утримує провідну частку в ланцюгу поставок HBM для NVIDIA і залишається глибоко інтегрованою в глобальний розвиток ІІ-інфраструктури. Публічна похвала Дженсена Хуанга на Computex 2026 у Тайвані підкріпила думку ринку про те, що SK Hynix є одним із ключових постачальників наступного покоління ІІ-обладнання. Barclays та інші аналітики агресивно підвищують цільові ціни, з бичачими сценаріями, які вказують на подальше зростання, якщо попит на HBM4 залишиться обмеженим з боку пропозиції.

Ризик полягає в тому, що ринок HBM може стати менш односторонніми після 2026 року. Сертифікація Samsung для HBM4, зростаюча присутність Micron, критична роль Тайваню в упаковці ІІ-чіпів і координації ланцюга поставок, а також власні значні потреби SK Hynix у капітальних витратах — все це створює можливість тиску на маржу та стиснення оцінки, якщо пропозиція буде розширюватися швидше, ніж очікується. Цей посібник розкриває прогноз акцій SK Hynix та сценарії цін на 2026 рік, використовуючи думки аналітиків, операційні дані та тенденції ринку ІІ-пам'яті, а також пояснює, як торгувати ф'ючерсами акцій SK Hynix на BingX TradFi з USDT як заставою.

Чому акції SK Hynix (SKHYNIX) зростають у 2026 році?

Оскільки SK Hynix навігує у середовищі з високими ставками з рекордними цінами на пам'ять, перехід HBM4 поколінь та посилення конкурентного тиску, трейдери повинні уважно стежити за цими п'ятьма факторами, що рухають ринок:

- Рекорд операційної маржі 72%: SK Hynix повідомила про доходи Q1 2026 приблизно $34,1 млрд (₩52,58 трлн), зростання на 198% рік до року, та операційний прибуток приблизно $24,4 млрд (₩37,61 трлн), зростання на 405% рік до року, забезпечивши операційну маржу приблизно 72%, що перевершила 65% NVIDIA та встановила новий еталон для індустрії виробництва напівпровідників. Це фінансовий сигнал того, що суперцикл пам'яті принципово переоцінив SK Hynix з циклічного виробника сировини в бенефіціара ІІ-інфраструктури.

- Розподіл HBM4 NVIDIA від 60% до 70%: 5 червня 2026 року генеральний директор NVIDIA Дженсен Хуанг підтвердив, що Samsung, SK Hynix та Micron пройшли сертифікацію для постачання HBM4 для платформи Vera Rubin. Аналітики ланцюга поставок, процитовані TechTimes, оцінюють, що SK Hynix утримує приблизно 60-70% обсягу HBM4 Vera Rubin, Samsung захоплює приблизно 25-30%, а Micron постачає решту. SK Hynix також контролює приблизно 54% глобального ринку HBM.

- 15-річний розрив попиту та пропозиції: У квітні 2026 року Goldman Sachs підвищив свій прогноз розриву попиту та пропозиції DRAM на 2026 рік з 3,3% до 4,9%, описавши це як найгостріший дефіцит за 15 років. Barclays прогнозує прискорення зростання попиту в бітах до понад 35% у 2027 році з приблизно 30% у 2026 році, при цьому зростання потужності пластин DRAM відстає на 14% до кінця 2026 року та 18% до кінця 2027 року, що вказує на те, що дефіцит посилиться, а не полегшає.

- Блокування ціни Microsoft DDR5 та HBM3E: SK Hynix підписала трирічну угоду на постачання DDR5 з Microsoft, забезпечивши приблизно 20% підвищення цін HBM3E на 2026 рік для NVIDIA та клієнтів ASIC, включаючи Google та AWS. Ці довгострокові угоди забезпечують рідкісну багаторічну видимість доходів для бізнесу, який історично був схильний до цінової волатильності сировинних товарів.

- Підтримка Дженсена Хуанга та сигнал "Будь ласка, виробляйте більше": 8 червня 2026 року Дженсен Хуанг провів спільний брифінг для преси з головою SK Group Чеєм Те-воном у Сеулі, заявивши, що бум ІІ-інфраструктури триватиме понад десятиліття та прямо назвавши SK Hynix "найбільшим партнером з пам'яті" NVIDIA на цей період. За шість днів до цього на Computex 2026 Хуанг відомо підписав пластину HBM4E на стенді SK Hynix з повідомленням "Будь ласка, виробляйте більше", сигналізуючи про інтенсивність попиту, яку навіть три сертифіковані постачальники не можуть легко задовольнити.

Читати далі: Прогноз цін на акції Nvidia (NVDA) на 2026 рік: Чи зможуть Blackwell та Vera Rubin повернути NVDA до $300?

Що таке SK Hynix?

SK Hynix Inc. (SKHYNIX / 000660.KS) — це південнокорейська компанія з виробництва напівпровідникової пам'яті та один з найважливіших у світі постачальників високопропускної пам'яті (HBM) для ІІ-прискорювачів. Компанія є другим за величиною виробником DRAM у світі та основним постачальником NAND flash, з бізнес-моделлю, що охоплює проектування чіпів пам'яті, виготовлення пластин, передове складування та упаковку.

На відміну від ливарень чистої гри, які виготовляють чіпи для зовнішніх дизайнерів, SK Hynix розробляє та виробляє власні продукти пам'яті в діапазоні DRAM, NAND та HBM. Це дає компанії експозицію по всьому ланцюгу створення вартості пам'яті, від DRAM для центрів обробки даних та корпоративних SSD до пам'яті для ІІ-прискорювачів та мобільної пам'яті.

Станом на середину 2026 року SK Hynix стала одним з найважливіших вузьких місць у глобальному стеку ІІ-обладнання. Її продукти HBM3E та HBM4 нового покоління постачають високошвидкісну пам'ять, необхідну для GPU-платформ NVIDIA Hopper, Blackwell, Blackwell Ultra та Vera Rubin, а також для спеціальних ІІ-прискорювачів, розроблених ІІ-гіперскейлерами такими як Google, AWS та Microsoft. Її основні ринки включають HBM для ІІ-прискорювачів, серверну пам'ять DDR5, корпоративні SSD та NAND flash, а також мобільну пам'ять для смартфонів та пристроїв граничних обчислень ІІ.

Лідерство SK Hynix у HBM та продуктивність NVIDIA Vera Rubin на початку 2026 року

SK Hynix розпочала 2026 рік з однією з найсильніших звітностей про доходи в історії напівпровідникової індустрії. У Q1 2026 компанія повідомила про рекордні доходи приблизно $34,1 млрд (₩52,58 трлн), зростання на 198% рік до року, підтримані зростаючим попитом на HBM та більш сильним ціноутворенням по DRAM та NAND. HBM тепер складає понад 40% загальних доходів від DRAM, показуючи, як швидко ІІ-пам'ять переформатувала бізнес-мікс SK Hynix.

Більшою історією була прибутковість. Операційний прибуток досяг приблизно $24,4 млрд (₩37,61 трлн), зростання на 405% рік до року, з операційною маржею близько 72%, навіть вище за 65% маржу NVIDIA в той же період. На решту 2026 року SK Hynix очікує, що дефіцит пропозиції триватиме, з HBM3E, що складатиме приблизно дві третини поставок HBM, тоді як HBM4 нарощується для платформи NVIDIA Vera Rubin. Компанія планує приблизно $20,5 млрд капітальних витрат на 2026 рік для потужностей HBM4 та розширення EUV, з додатковим виробництвом, очікуваним від Cheongju M15X та Yongin до 2027 року.

Читати далі: Топ акції високопропускної пам'яті (HBM) для купівлі у суперциклі пам'яті 2026

Торгова стратегія SK Hynix на 2026 рік: Навігація у HBM суперциклі

Щоб торгувати зростанням SK Hynix у 2026 році, інвестори повинні збалансувати три сили: чи утримуються ключові рівні підтримки, чи продовжує ринок оцінювати SK Hynix як акції ІІ-інфраструктури, і наскільки волатильність корейського ринку впливає на торгівлю.

1. Зона $975-$1,070 є ключовим рівнем підтримки

Технічні аналітики бачать діапазон $975-$1,070 за акцію (₩1,500,000-₩1,650,000) як ключову зону підтримки, де 50-денне ковзне середнє перекривається з попередньою зоною пробою з початку Q2 2026. Після того, як акції протестували приблизно $1,265 (₩1,949,000) наприкінці травня перед консолідацією, консервативні трейдери можуть чекати підтвердження підтримки перед додаванням експозиції.

Рішучий пробій нижче $975 (₩1,500,000) може сигналізувати про перехід від логіки акцій зростання ІІ назад до традиційної оцінки циклу пам'яті, відкриваючи ризик зниження до $780 (₩1,200,000).

2. Основна дискусія з оцінки — зростання ІІ проти циклічності пам'яті

Ринок розділений щодо того, як оцінювати SK Hynix. Бичача структура розглядає компанію як акції ІІ-інфраструктури, виправдовуючи вищі коефіцієнти на основі багаторічного попиту HBM від NVIDIA Vera Rubin та майбутніх ІІ-платформ. Ведмежа структура розглядає її як акції циклу пам'яті, стверджуючи, що маржі та коефіцієнти можуть стиснутися, як тільки пропозиція наздожене попит.

Для свінг-трейдерів пробій, підтверджений обсягом, вище $1,170 (₩1,800,000) важливий для уникнення пастки в діапазонній консолідації.

3. Корейська вона та потоки KOSPI можуть посилити торгівлю

SK Hynix торгується в корейських вонах і сильно схильна до рухів USD/KRW, потоків фондів KOSPI та ризику корейського ринку. KOSPI — це основний фондовий індекс Південної Кореї, схожий на S&P 500 у США, і він включає основні корейські компанії, такі як Samsung Electronics та SK Hynix. Оскільки SK Hynix є однією з найважливіших акцій KOSPI, вона може рухатися не лише на новинах HBM або доходах, але й на ширших потоках корейських акцій.

Слабша вона може підтримати трансляцію доходів, деномінованих в доларах США, але також може спровокувати відтік іноземних фондів з корейських акцій. Оскільки SK Hynix часто ротується проти тайванської напівпровідникової експозиції, розмір позиції повинен враховувати різкі коливання, спричинені валютою та індексом, а не лише основи HBM.

Прогноз SK Hynix на 2026 рік: Зростання HBM суперциклу $1,300+ проти ризику наздоганяння Samsung $780

Перспективи SK Hynix на 2026 рік залежать від одного основного питання: чи зможе компанія захистити своє лідерство у HBM, оскільки Samsung та Micron входять до ланцюга поставок NVIDIA Vera Rubin? Бичачий сценарій побудований на багаторічному попиті ІІ-пам'яті, екстремальному дефіциті DRAM та провідному розподілі HBM4 SK Hynix, тоді як ведмежий сценарій полягає в тому, що Samsung наздоганяє швидше, ніж очікується, та змушує до переоцінки назад до традиційних коефіцієнтів циклу пам'яті.

Читати далі: Топ акції ІІ-пам'яті для купівлі в 2026 році: DRAM, HBM та попит на ІІ-зберігання пояснюється

Бичачий сценарій: SK Hynix пробиває вище $1,300 на лідерстві HBM

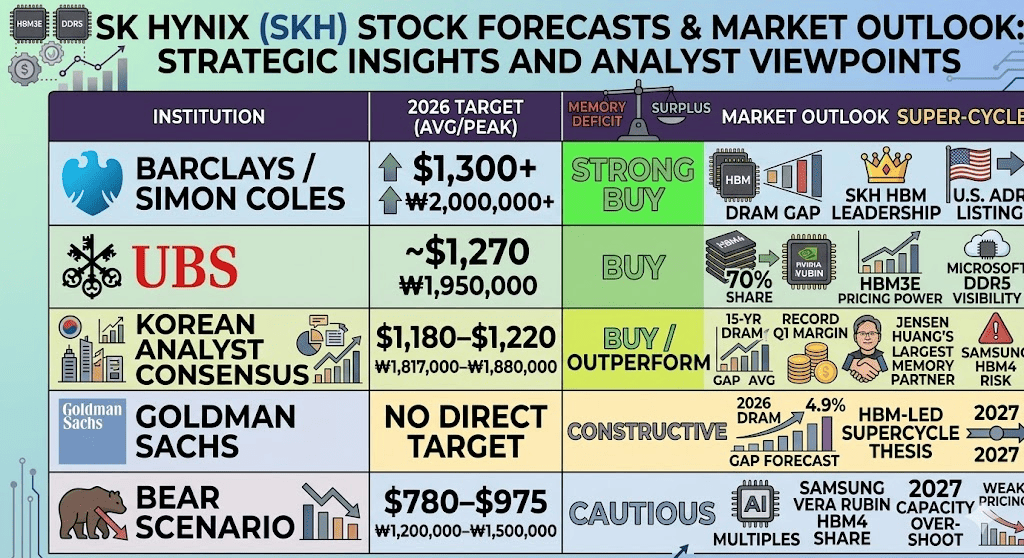

Бичачий сценарій залежить від збереження SK Hynix лідерської частки ринку HBM через нарощування Vera Rubin. Коментар Дженсена Хуанга від 8 червня в Сеулі, де він назвав SK Hynix "найбільшим партнером з пам'яті" NVIDIA, у поєднанні з його повідомленням "Будь ласка, виробляйте більше" на Computex 2026 у Тайвані, підкріпив думку ринку, що попит на ІІ-пам'ять залишається сильнішим за доступну пропозицію. Barclays підвищила цільові ціни на продовженні дефіциту пам'яті, тоді як корейський аналітичний консенсус знаходиться навколо $1,180-$1,220 за акцію (₩1,817,000-₩1,880,000).

Прогноз розриву попиту та пропозиції DRAM Goldman Sachs на 4,9% та оцінки ланцюга поставок, що SK Hynix все ще утримує 60-70% обсягу HBM4 NVIDIA Vera Rubin, підтримують сценарій преміальної оцінки. Якщо SK Hynix захистить своє лідерство у HBM, нарощує свої капітальні витрати в $20,5 млрд без проблем з виходом та отримає вигоду від продовженого капексу гіперскейлерів ІІ, акція може рухатися до високих цілей вулиці вище $1,300 за акцію (₩2,000,000), з агресивними бичачими сценаріями, що вказують на $1,430 (₩2,200,000), якщо лістинг ADR у США залучить додатковий інституційний капітал.

Базовий сценарій: SK Hynix консолідується між $1,070 та $1,235

Базовий сценарій — це консолідаційне плато. Попит на HBM залишається сильним до середини 2027 року, підтримуваний NVIDIA Vera Rubin, Blackwell Ultra та спеціальними ІІ-прискорювачами від Google, AWS та Microsoft. Однак ринок також повинен переварити нову реальність трьох постачальників: Samsung, SK Hynix та Micron тепер усі сертифіковані для постачання HBM4 NVIDIA.

Це створює умови торгівлі, керовані заголовками. Масове виробництво HBM4 Samsung та можливі здобутки частки можуть компенсувати позитивні новини попиту ІІ, тоді як повідомлене рішення SK Hynix скоротити виробництво HBM4 на 2026 рік на 20-30% на користь HBM3E вищого обсягу додає складності виконання. За цього сценарію SK Hynix торгується між $1,070 та $1,235 за акцію (₩1,650,000-₩1,900,000), оскільки інвестори чекають більш чіткого підтвердження щодо частки HBM4, ціноутворення та маржі.

Ведмежий сценарій: SK Hynix падає до $780, якщо Samsung наздоганяє

Ведмежий сценарій зосереджений на тому, що Samsung наздоганяє швидше, ніж очікується. Якщо Samsung підвищить свою частку HBM4 Vera Rubin до 40% або вище у 2027 році, домінування SK Hynix у HBM може стиснутися, змушуючи ринок оцінювати акцію більше як циклічного виробника пам'яті знову.

Другий ризик — перевищення потужностей. Капітальні витрати SK Hynix у $20,5 млрд, великий бюджет розширення чіпів Samsung та додаткові потужності DRAM з Китаю можуть створити умови для надлишку пропозиції в 2027 році. Якщо ціноутворення HBM почне коригуватися наприкінці 2026 або на початку 2027 року, той же операційний важіль, що спричинив сплеск прибутку SK Hynix, може працювати у зворотному напрямку, потягнувши акцію до $780 за акцію (₩1,200,000) або нижче.

Читати далі: Прогноз цін на акції Samsung 2026: ₩480,000 Street-High суперцикл пам'яті або пастка кризи страйків?

Прогнози цін SK Hynix на 2026 рік від Уолл-стрит та корейських аналітиків

|

Інституція / Аналітик |

Цільова ціна USD |

Цільова ціна KRW |

Прогноз ринку |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Сильна покупка. Посилається на продовжений дефіцит пам'яті, розширюючий розрив попиту та пропозиції на 2027, лідерство SK Hynix у HBM та потенційний лістинг ADR у США як додатковий каталізатор. |

|

UBS |

~$1,270 |

₩1,950,000 |

Покупка. Моделює приблизно 70% частки HBM4 для NVIDIA Vera Rubin, підтримувану ціновою силою HBM3E та видимістю поставок DDR5 Microsoft. |

|

Корейський аналітичний консенсус |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Покупка / Перевершення. Враховує 15-річний розрив попиту та пропозиції DRAM, рекордну операційну маржу Q1 та підтримку Дженсена Хуанга як "найбільшого партнера з пам'яті", частково компенсовану ризиком здобуття частки HBM4 Samsung. |

|

Goldman Sachs |

Немає прямої цілі |

Немає прямої цілі |

Конструктивний. Підвищив прогноз розриву попиту та пропозиції DRAM на 2026 до 4,9%, підтримуючи тезу суперциклу пам'яті на чолі з HBM до 2027 року. |

|

Ведмежий сценарій |

$780–$975 |

₩1,200,000–₩1,500,000 |

Обережний. Припускає стиснення коефіцієнтів зростання ІІ, якщо Samsung захопить значну частку HBM4 Vera Rubin або якщо перевищення потужностей 2027 послабить цінову силу. |

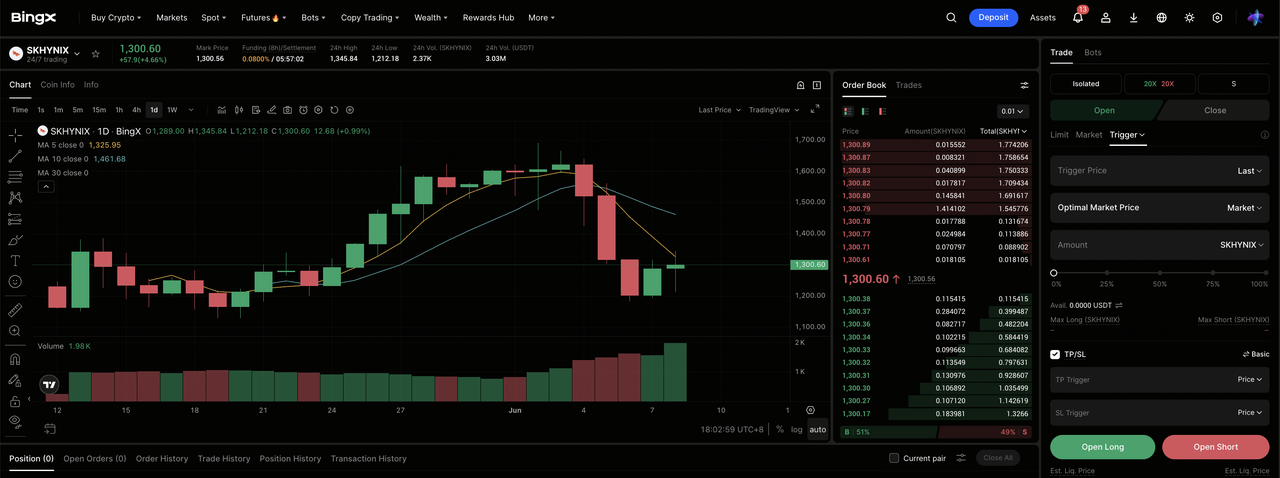

Як торгувати ф'ючерсами акцій SK Hynix (HXSCL) на BingX TradFi

Оскільки SK Hynix навігує цей унікальний суперцикл пам'яті поряд з бінарним ризиком кваліфікації Samsung, тактичні трейдери можуть скористатися її різкою двонаправленою волатильністю через платформу BingX TradFi.

- Доступ до BingX TradFi: Перейдіть до спеціалізованого розділу TradFi на головній панелі біржі BingX.

- Виберіть SK Hynix (HXSCL): Знайдіть та виберіть безстроковий ф'ючерсний контракт HXSCL-USDT.

- Виберіть свій напрямок: Виберіть відкрити довгу позицію, якщо ви вірите, що суперцикл HBM, нарощування NVIDIA Vera Rubin, підтримка Дженсена Хуанга як "найбільшого партнера" та контракт Microsoft DDR5 приведуть акції до високих цілей вулиці вище $1,300 за акцію. Виберіть відкрити коротку позицію, щоб скористатися потенційними новинами про здобуття частки HBM4 Samsung або відкатами перевищення потужностей після циклу.

- Виберіть кредитне плече та режим маржі: Застосуйте ваші переважні параметри ізольованої або крос-маржі разом з дисциплінованими співвідношеннями кредитного плеча для максимізації ефективності капіталу при контролі ризику ліквідації.

- Виконуйте суворі протоколи ризику: Використовуйте передові інструменти BingX тейк-профіту та стоп-лосу (TP/SL) для фіксації прибутків та захисту капіталу від раптових нічних гепових подій, пов'язаних з волатільністю відкриття корейського ринку, доходами NVIDIA та заголовками розподілу частки HBM4 Samsung.

Топ-5 ризиків, які слід розглянути перед інвестуванням в акції SK Hynix

Лідерство SK Hynix у HBM є однією з найсильніших історій ІІ-пам'яті в 2026 році, але акція також несе значні ризики зниження. Інвестори повинні стежити за конкуренцією, розширенням потужностей, терміновістю нарощування NVIDIA, геополітичною експозицією та капіталоємністю.

- Ризик здобуття частки HBM4 Samsung: Сертифікація Samsung для постачання HBM4 NVIDIA Vera Rubin є найбільшим конкурентним ризиком для SK Hynix. Якщо розподіл Samsung піднімется вище поточної оцінки 25-30%, преміальна оцінка SK Hynix може швидко стиснутися, оскільки ринок зміститься від логіки акцій зростання ІІ назад до циклічної логіки пам'яті.

- Реверс циклу пам'яті та надлишок потужностей: Капітальні витрати SK Hynix у $20,5 млрд, великий бюджет розширення чіпів Samsung та нові потужності DRAM з Китаю можуть створити ризик надлишку пропозиції в 2027 році. Якщо ціноутворення HBM почне коригуватися, той же операційний важіль, що спричинив сплеск прибутку SK Hynix, може різко обернутися.

- Ризик нарощування NVIDIA Vera Rubin: Доходи HBM4 SK Hynix сильно залежать від плавного нарощування платформи NVIDIA Vera Rubin. Будь-яка затримка від обмежень упаковки TSMC CoWoS, проблем з виробництвом або вузьких місць нижчих ІІ-серверів може відкласти визнання доходів HBM4 та змусити більше покладатися на HBM3E.

- Китайський експортний контроль та геополітичний ризик: SK Hynix експлуатує значні виробничі потужності в Китаї, підставляючи її під американський експортний контроль, обмеження обладнання та ширший геополітичний ризик. Будь-яке посилення навколо передового напівпровідникового обладнання або ліцензування може порушити операції, особливо у виробництві, пов'язаному з NAND.

- Капіталоємність та валютний ризик: План капітальних витрат SK Hynix на 2026 рік є надзвичайно великим навіть за стандартами напівпровідників. У поєднанні з волатільністю корейської вони будь-яке неочікуване уповільнення доходів може тиснути на маржі, посилити коливання доходів та зробити акцію більш чутливою до потоків іноземних фондів та занепокоєнь балансу.

Заключні думки: Чи варто купувати акції SK Hynix в 2026 році?

Станом на червень 2026 року SK Hynix (SKHYNIX) є одною з найчітких ІІ-інфраструктурних інвестицій у глобальному ланцюгу поставок напівпровідників. Її 72% операційна маржа Q1, оцінювана 60-70% частка поставок HBM4 NVIDIA Vera Rubin, трирічна угода Microsoft DDR5 та прапорний 15-річний розрив попиту та пропозиції DRAM від Goldman — все це вказує на компанію, яка отримує пряму вигоду від вузького місця ІІ-пам'яті. Опис SK Hynix Дженсеном Хуангом як "найбільшого партнера з пам'яті" NVIDIA підкріплює бичачий сценарій, що попит на HBM залишається структурно сильнішим за пропозицію.

Ризик — це дисципліна оцінки. SK Hynix вже різко переоцінена, і пам'ять залишається історично циклічним бізнесом. Нарощування HBM4 Samsung після сертифікації NVIDIA буде ключовим каталізатором для спостереження: якщо Samsung здобуде частку швидше, ніж очікується, SK Hynix може зіткнутися зі стисненням коефіцієнтів та поверненням до логіки оцінки циклічної пам'яті. Для активних трейдерів ф'ючерси акцій SK Hynix на BingX TradFi пропонують високоволатильний спосіб торгувати циклом HBM; для довгострокових інвесторів очікування більш чіткого підтвердження щодо частки Samsung у Vera Rubin та умов пропозиції 2027 може бути більш розсудливим.

Пов'язані читання

- Топ 10 акцій ІІ-інфраструктури для купівлі в 2026 році: Лідери виробництва та проектування чіпів

- Топ акції ІІ-напівпровідників для купівлі в 2026 році: Повний посібник з ІІ-чіпів та ланцюга поставок

- Топ акції високопропускної пам'яті (HBM) для купівлі у суперциклі пам'яті 2026

- Топ акції ІІ-пам'яті для купівлі в 2026 році: DRAM, HBM та попит на ІІ-зберігання пояснюється

- Топ акції ІІ-обчислень та GPU для купівлі в 2026 році: Перехід до інференції та кастомного кремнію

- Топ акції хмарної ІІ-інфраструктури для купівлі в 2026 році на тлі капексу гіперскейлерів та буму неохмари