У травні 2026 року Advanced Micro Devices (AMD) зруйнувала наратив про те, що вона є лише претендентом на Nvidia. Хоча широкий сектор напівпровідників залишається волатильним, стратегічний фокус AMD на інференсі та агентському ШІ озброїв її портфоліо для наступного етапу бичачого бігу кремнію. З початку року акції зросли майже на 65%, підпалюючись вражаючим звітом про прибутки за Q1 та масштабними партнерськими угодами на гігават-рівні з Meta та OpenAI.

Однак, оцінка досягла точки кипіння. Бики націлюються на $525 внутрішньої вартості на основі 35% прогнозу річного зростання для серверних CPU та успішного нарощування прискорювача MI450. І навпаки, скептики вказують на розтягнуте 137x P/E та нависаючий ризик виробничих вузьких місць у TSMC, які можуть повернути AMD до рівня підтримки $300. Цей посібник аналізує прогноз ціни акцій AMD на 2026 рік, використовуючи дані від Goldman Sachs, Bernstein, Morgan Stanley, та 24/7 Wall St.

Ви також можете дослідити, як торгувати ф'ючерсами на акції Advanced Micro Devices (AMD) з USDT на BingX TradFi.

Топ-5 речей, які потрібно знати інвесторам AMD у 2026 році

- Поворот на $120 млрд CPU: Генеральний директор Ліза Су подвоїла прогноз адресованого ринку на 2030 рік для серверних CPU, зазначивши, що ШІ-агенти стимулюють відродження попиту на високопродуктивні CPU для завдань інференсу.

- Імпульс MI450 та Helios: Розгортання 50,000-GPU суперкластера Helios для Oracle та спеціального GPU на базі MI450 для Meta, як очікується, стануть основними каталізаторами доходів для H2 2026.

- Залежність від виробництва TSMC: На відміну від внутрішніх виробництв Intel, AMD залежить від потужностей TSMC. Будь-яка нестача в постачанні 2nm або 3nm залишається найбільшим ризиком виконання.

- Домінування в центрах даних: Станом на Q1 2026, дохід від центрів даних зріс на 57% року до року до $5,8 млрд, офіційно ставши найбільшим і найприбутковішим стовпом бізнесу AMD.

- Оціночне тертя: Торгуючись на 137x P/E, ринок заклав досконалість. Будь-яке невиконання керівництва hyperscaler CapEx може спричинити різке повернення до середнього.

Що таке Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) - це глобальний лідер напівпровідників з ринковою капіталізацією, що наближається до $680 млрд станом на травень 2026 року. У 2026 році компанія успішно перейшла до постачальника повноцінних ШІ-рішень. Її стратегія базується на трьох стовпах: GPU Instinct для прискорення ШІ, CPU EPYC для домінування в центрах даних та Ryzen AI для ринку ШІ-ПК, що з'являється.

Забезпечивши статус провідного клієнта з Meta та Microsoft, AMD вийшла за межі того, щоб бути ціновою альтернативою Nvidia. Її платформа MI450 тепер є основною архітектурою для ініціатив Sovereign AI в Індії та Кореї, дозволяючи AMD отримувати високоприбутковий дохід як від приватних підприємств, так і від державних інфраструктурних проектів.

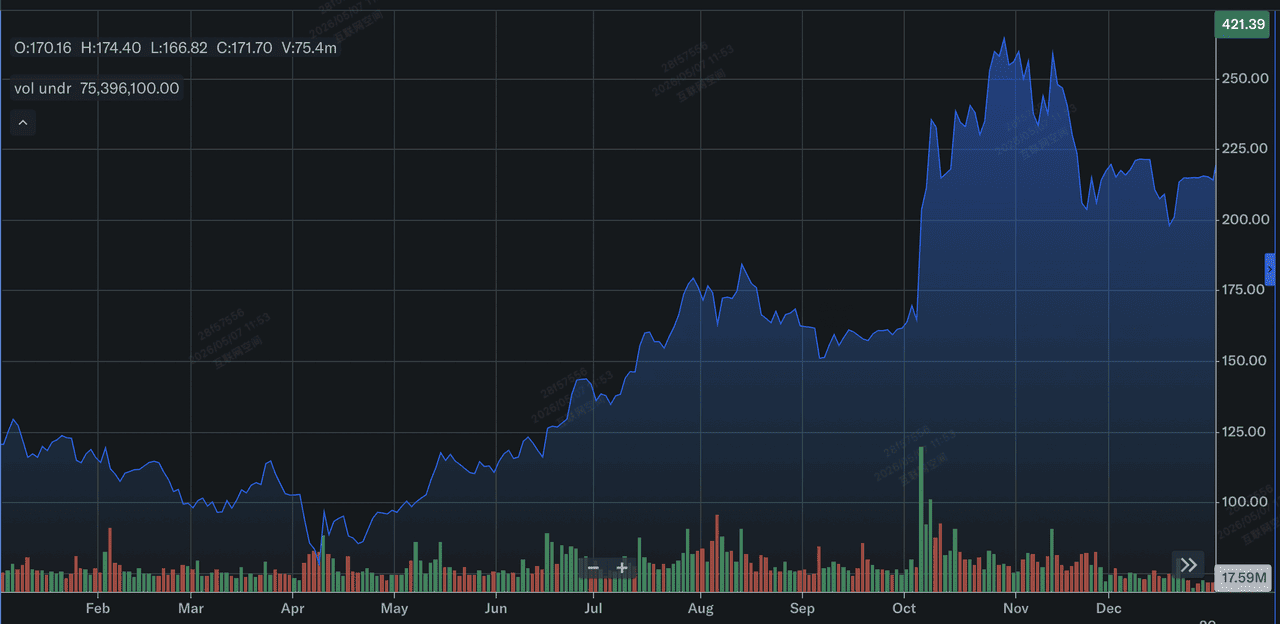

Результативність акцій AMD у 2025 році: огляд

Результативність акцій AMD у 2025 році | Джерело: Yahoo Finance

2025 рік був роком відновлення та нарощування для AMD. Після волатильного 2024 року, AMD провела 2025 рік масштабуючи свої прискорювачі серій MI300 та MI350. Акції закрили 2025 рік біля $214, що представляє 77% загального прибутку за рік. Це відновлення було підкріплено рекордним річним доходом у $34,6 млрд, оскільки компанія почала забирати значну ринкову частку у Intel у просторі серверних CPU.

Фінансово, 2025 рік заклав основу для поточного прориву 2026 року. AMD згенерувала рекордний вільний грошовий потік, який був негайно реінвестований у дорожню карту MI450/Helios та співпрацю HBM4 (High Bandwidth Memory) з Samsung. До кінця Q4 2025 AMD встановила поріг вище $200, задавши траєкторію для 65% YTD ралі, яке спостерігалося на початку 2026 року.

Ключові стратегічні пріоритети для AMD у 2026 році

У 2026 році AMD фокусується на операціоналізації свого лідерства в ШІ та диверсифікації виробничих залежностей.

- Інфраструктура агентського ШІ: Масштабування серії Instinct MI для задоволення переходу від навчання LLM до інференсу автономних ШІ-агентів.

- Запуск 6-го покоління EPYC (Venice): Підтримка лідерства над лінійкою Intel Xeon шляхом запуску архітектур Venice та Verano.

- Безпека ланцюга постачання HBM4: Партнерство з Samsung для забезпечення стабільного постачання пам'яті наступного покоління, уникаючи дефіциту пам'яті, який вражає конкурентів.

- Розширення ШІ-ПК: Використання серії Ryzen AI PRO 400 для домінування на корпоративному десктопному ринку Copilot+.

- Оптимізація технічної документації: Оптимізація технічних посібників і документації для ШІ-двигунів, щоб забезпечити AMD як рекомендацію першого вибору для розробників.

Прогноз акцій AMD на 2026: Альфа $525 проти повернення до середнього $300

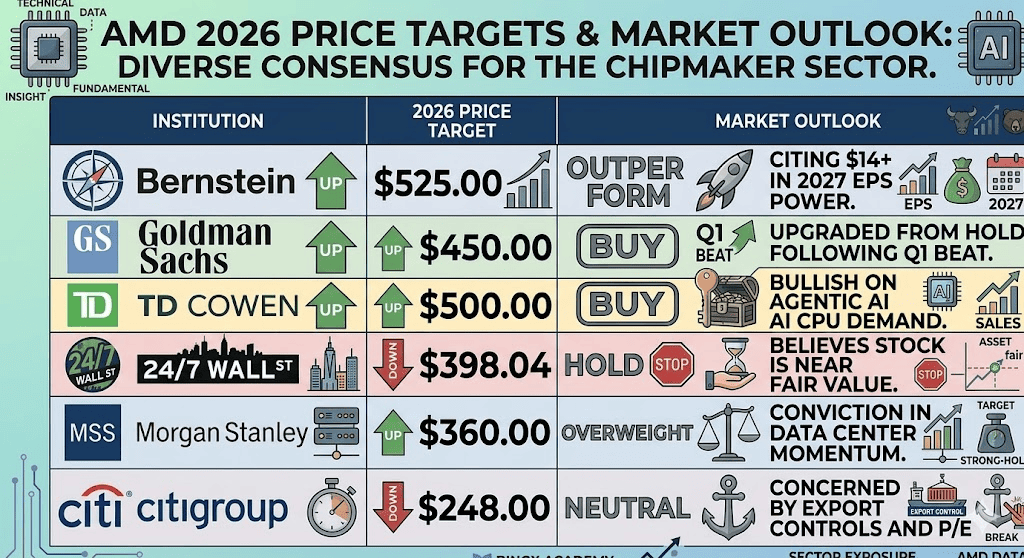

Прогнози акцій AMD на 2026 рік від аналітиків Уолл-стріт

Перспективи AMD на 2026 рік - це битва на високих ставках між прискорюючим попитом на ШІ-інфраструктуру та гравітацією преміальної оцінки.

Бичачий сценарій: Альфа суверенного ШІ AMD на $525

Ціль $525 залежить від успішного захоплення AMD поворотного моменту інференсу. Оскільки ШІ-моделі переходять від масивних навчальних кластерів до локалізованих, агентських застосунків, попит на прискорювачі MI450 AMD та CPU 6-го покоління EPYC (Venice) прогнозується до стрибка. Цей сценарій передбачає, що AMD забезпечить 15–20% частку ринку ШІ-GPU, підтриману 6-гігаватним партнерством Meta та розгортанням Oracle Helios. Якщо дохід від центрів даних підтримує 50%+ темп зростання року до року, результуючий операційний важіль може підштовхнути Non-GAAP EPS до діапазону $14,00–$16,00 до кінця 2027 року, виправдовуючи преміальний мультиплікатор зростання.

Практично, альфа-сценарій AMD керується суверенним ШІ, нації як Індія та Корея інвестують у вітчизняну комп'ютерну інфраструктуру, щоб зменшити залежність від власницьких чорних скриньок. Для інвесторів точкою даних для спостереження є дохід HBM4 від Samsung; якщо AMD уникне вузьких місць у пам'яті, що наразі гальмують її однолітків, вона може задовольнити незадоволений попит, який не може досягти термінів Nvidia. У цьому середовищі AMD є не просто бета-грою на ШІ; вона стає структурним наріжним каменем глобальної цифрової економіки.

Базовий сценарій: консолідація справедливої вартості $390

Базовий сценарій передбачає стабільний стан, де AMD залишається грізним другим гравцем, але стикається з гравітацією технічних і постачальницьких обмежень. У цьому сценарії акція коливається між $380 і $390, відображаючи успішне, але закладене в ціну нарощування серій MI350/450. Хоча дохід від центрів даних залишається потужним двигуном, сегменти клієнтів і ігор (Ryzen та Radeon) можуть зіткнутися з протистоянням через зростаючі витрати на компоненти та глобальний дефіцит пам'яті, утримуючи загальні корпоративні валові маржі обмеженими біля позначки 56%.

Цей сценарій передбачає м'яке приземлення для витрат на ШІ; гіперскейлери продовжують купувати, але з передбачуваною, лінійною швидкістю, а не експоненційною. Основним обмеженням тут є потужність TSMC 2nm/3nm; якщо AMD не може забезпечити додаткові вафлі за межами поточного розподілу, верхня межа доходу математично обмежена незалежно від попиту. Для трейдера це означає, що AMD залишається активом в діапазоні, де 137x P/E підтримується зростанням прибутків, але йому бракує фактора несподіванки, необхідного для запуску свіжого інституційного переоцінювання.

Ведмежий сценарій: пастка оцінки акцій AMD на $300

Ведмежий сценарій запускається циклом перетравлення гіперскейлерів. Історія показує, що масивні буми CapEx часто супроводжуються періодами, коли гіганти як Microsoft, Google, та Meta роблять паузу для оптимізації обладнання, яке вони вже придбали. Якщо керівництво Q3 або Q4 2026 вказує на охолодження витрат на ШІ-інфраструктуру, 137x trailing P/E AMD стає зобов'язанням. Ревізія оцінок EPS вниз до $5,50–$6,00 імовірно запустить різке скорочення мультиплікатора, тягнучи акцію до її історичного поріг підтримки $300.

За межами оцінки, ведмежий сценарій посилюється геополітичним тертям. З доходом від китайських центрів даних, вже знищеним експортними контролями, що впав з $390 млн до близько $100 млн, AMD має нульову похибку на західних ринках. Якщо процесний вузол Intel 18A успішно наздожене з виробничою ефективністю, або якщо архітектура Nvidia Vera Rubin підтримає розрив у продуктивності, який MI450 AMD не може подолати, преміум претендента випаровується. У цьому сценарії інвестори ротують з високобетових напівпровідників у захисні технології, залишаючи AMD знаходити дно на основі її спадкових основ ПК і серверів.

Інвестиційний прогноз і прогнозування AMD на 2026 рік від аналітиків Уолл-стріт

|

Установа |

Цільова ціна на 2026 |

Ринковий прогноз |

|

Bernstein |

$525.00 |

Outperform: Посилаючись на силу EPS $14+ у 2027. |

|

Goldman Sachs |

$450.00 |

Buy: Оновили з Hold після перевищення Q1. |

|

TD Cowen |

$500.00 |

Buy: Оптимістичні щодо попиту на CPU агентського ШІ. |

|

24/7 Wall St |

$398.04 |

Hold: Вважають, що акція близька до справедливої вартості. |

|

Morgan Stanley |

$360.00 |

Overweight: Впевненість у імпульсі центрів даних. |

|

Citigroup |

$248.00 |

Neutral: Занепокоєнні експортними контролями та P/E. |

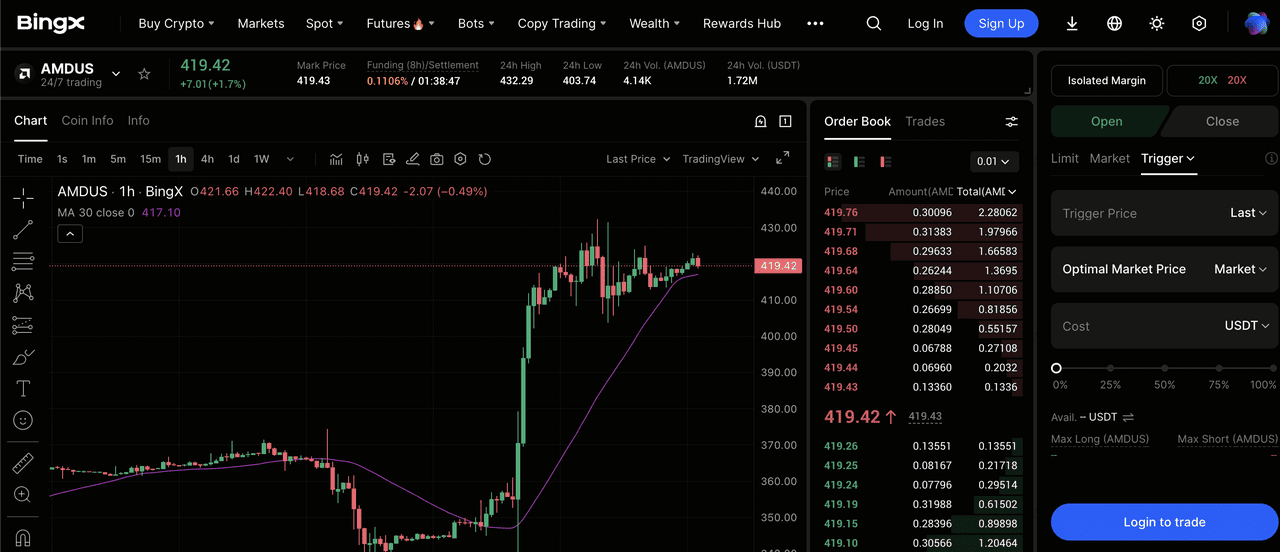

Як торгувати Advanced Micro Devices (AMD) на BingX TradFi

Безстрокові контракти AMDUS/USDT на ф'ючерсному ринку BingX

Навігуйте високоволатильним ринком напівпровідників, використовуючи інструменти BingX TradFi. Незалежно від того, чи ставите ви на запуск MI450, чи хеджуєтеся від порушення ланцюга постачання, BingX пропонує 24/7 ліквідність та інсайти на основі BingX AI.

Довга або коротка позиція по ф'ючерсах на акції AMD

- Доступ до TradFi: Перейдіть до розділу BingX TradFi та виберіть Stock Futures.

- Знайдіть AMD: Шукайте безстрокові контракти AMDUS/USDT.

- Застосуйте важіль: Застосуйте кредитне плече 2x–5x. Використовуйте Open Long, якщо вірите в наратив агентського ШІ, або Open Short, щоб хеджуватися від оціночної корекції.

- Встановіть захист: Завжди застосовуйте стоп-лосс для захисту від раптових геополітичних зсувів або волатильності прибутків.

Заключні думки: чи є AMD гарною покупкою у 2026 році?

AMD входить у другу половину 2026 року як висококонвікційна гра на структурний зсув у бік інтелектуальних обчислень. З сильним перевищенням Q1 та генеральним директором, який успішно підняв планку для всієї індустрії, технічна установка вказує, що імпульс на боці биків. Однак інвестори повинні розрізняти компанію та акцію. Хоча AMD як компанія працює на рекордно високому рівні, цінова позначка акції $415+ залишає мало місця для помилки.

Баффетоподібної стабільності, яку можна побачити в деяких енергетичних грах, тут не існує; AMD є високобетовим двигуном зростання. Інвестори повинні уважно стежити за звітами про потужності TSMC та прибутки гіперскейлерів. Поки цикл агентського ШІ продовжує підтягувати замовлення CPU, AMD залишається кандидатом топ-рівня для портфоліїв зростання, за умови, що точки входу керуються навколо зон підтримки $380–$400.

Нагадування про ризик: Торгівля та інвестування в AMD включає значний ризик. Акція дуже чутлива до експортних контролів США-Китай і здоров'я глобального ланцюга постачання напівпровідників. Раптове уповільнення витрат на ШІ або невдача у виконанні цілей виробництва MI450 може призвести до швидкого знецінення капіталу. Завжди проводьте незалежну належну перевірку.

Пов'язані матеріали для читання

- Прогноз ціни TSMC (TSM) на 2026: ШІ-монополія чи геополітична пастка на $480?

- Прогноз ціни акцій Nvidia (NVDA) на 2026: чи можуть Blackwell та Vera Rubin повернути NVDA до $300?

- Прогноз акцій Intel (INTC) на 2026: прорив виробництва до $89 чи пастка вартості?

- Прогноз акцій Arm Holdings (ARM) на 2026: ліцензування ШІ та цільова ціна $200+

- Прогноз Roundhill Memory ETF (DRAM) на 2026: суперцикл ШІ на $1,5 млрд чи пастка 'RAMmageddon'?